Klöckner & Co. – Zweite Chance auf die 50-%-Rally?

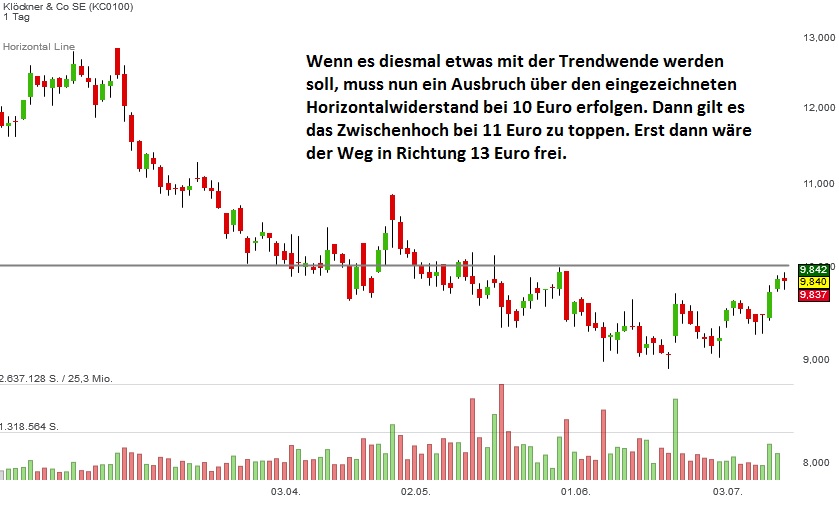

Bereits im Mai griffen wir hier eine Kaufempfehlung von Börse Online für die Aktie des Stahlhändlers Klöckner & Co. auf. Die Experten sehen bei einem Kursziel von 15 Euro rund 50 % Aufwärtspotenzial für den SDAX-Titel. Mit ihrer Kaufempfehlung waren sie womöglich etwas zu früh dran, denn die Aktie rutschte kurz danach erst einmal durch die Unterstützung bei 9,50 Euro, fing sich dann bei 9,00 Euro aber wieder und steht womöglich nun mit einigen Monaten Verspätung kurz davor, zu einer größeren Erholung anzusetzen. Dazu aber mehr in den Charts weiter unten.

In der aktuellen Ausgabe wiederholen die Experten von Börse Online ihre Kaufempfehlung für Klöckner & Co. Das Kursziel und das Aufwärtspotenzial sind gleichgeblieben. An der Story hat sich auch nicht sehr viel geändert. Der Stahlhändler habe mit Friedhelm Loh einen starken Ankeraktionär gewinnen können, der sein gutes Gespür für aussichtsreiche Aktien bereits mit Kuka und Swisslog unter Beweis gestellt habe. Loh habe Schwächephasen bei Klöckner & Co. dazu genutzt, sein Aktienpaket auf über 25 % auszubauen. Nun verfüge er über eine Sperrminorität. Im Aufsichtsrat sei er seit 2016 vertreten. Außerdem habe Karl-Ulrich Köhler, der seit Anfang 2016 die operative Verantwortung bei Lohs Unternehmensgruppe habe und zuvor Chef bei Tata Steel Europe und Vorstand bei ThyssenKrupp gewesen sei, ein weiteres Mandat im Aufsichtsgremium. Loh dürfe angesichts dieser Position kaum schwindendes Interesse an seinem Investment zu unterstellen sein.

Immer noch bestehe die Möglichkeit, dass sich Lohs Beharrlichkeit bei Klöckner & Co. auszahlen werden. Nach recht guten Zahlen für das 1. Quartal rechne die Konzernleitung mit einem zweistelligen Anstieg des Betriebsergebnisses im Gesamtjahr. Diese Entwicklung werde begünstigt durch ein rigoroses Kostenmanagement und den stärkeren Einsatz der Online-Handelsplattform. Schon 10 % des Konzernumsatzes erlöse Klöckner & Co. mit E-Commerce. Weil auch Drittanbieter die Plattform nutzen, könne der Konzern sogar verdienen, ohne eigene Ware zu lagern.

Kursfantasie habe der SDAX-Titel aber auch aufgrund der laufenden Konsolidierung der Stahlbranche. Komme es zur Fusion der europäischen Stahlaktivitäten von ThyssenKrupp und Tata Steel, dürfe ThyssenKrupp möglicherweise über einen Verkauf des eigenen Metallhandelssegments nachdenken. Könne Klöckner & Co. dieses Geschäft übernehmen, sei laut Analysten aufgrund der starken E-Commerce-Aktivitäten von Klöckner & Co. ein "Amazon der Materialwirtschaft" denkbar.

Während Börse Online das Kursziel von 15 Euro noch einmal bestätigt, gibt es auch andere Analystenempfehlungen, die von einem deutlichen aber nicht ganz so hohen Kurspotenzial für den SDAX-Titel ausgehen. Die NordLB stufte Klöckner & Co. Ende Juni auf "Kaufen" hoch und nannte ein Kursziel von 13 Euro (über 30 % Potenzial). Die Privatbank Berenberg bestätigte am Montag das "Hold-Rating" sowie das Kursziel von 11,50 Euro. Analyst Alessandro Abate hob als spannendstes Thema der Klöckner-Story die E-Commerce-Plattform hervor. Der Stahlhändler habe damit einen bemerkenswerten strategischen Schritt getan und unterstreiche den rapide voranschreitenden Digitalisierungsprozess der Branche.

Hinweis: Im "aktien Magazin" informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort welche Aktien laut Analysten das derzeit höchste Kurspotenzial haben!

Bildherkunft: Fotolia #108690598 | Urheber: fotovika

In der aktuellen Ausgabe wiederholen die Experten von Börse Online ihre Kaufempfehlung für Klöckner & Co. Das Kursziel und das Aufwärtspotenzial sind gleichgeblieben. An der Story hat sich auch nicht sehr viel geändert. Der Stahlhändler habe mit Friedhelm Loh einen starken Ankeraktionär gewinnen können, der sein gutes Gespür für aussichtsreiche Aktien bereits mit Kuka und Swisslog unter Beweis gestellt habe. Loh habe Schwächephasen bei Klöckner & Co. dazu genutzt, sein Aktienpaket auf über 25 % auszubauen. Nun verfüge er über eine Sperrminorität. Im Aufsichtsrat sei er seit 2016 vertreten. Außerdem habe Karl-Ulrich Köhler, der seit Anfang 2016 die operative Verantwortung bei Lohs Unternehmensgruppe habe und zuvor Chef bei Tata Steel Europe und Vorstand bei ThyssenKrupp gewesen sei, ein weiteres Mandat im Aufsichtsgremium. Loh dürfe angesichts dieser Position kaum schwindendes Interesse an seinem Investment zu unterstellen sein.

Immer noch bestehe die Möglichkeit, dass sich Lohs Beharrlichkeit bei Klöckner & Co. auszahlen werden. Nach recht guten Zahlen für das 1. Quartal rechne die Konzernleitung mit einem zweistelligen Anstieg des Betriebsergebnisses im Gesamtjahr. Diese Entwicklung werde begünstigt durch ein rigoroses Kostenmanagement und den stärkeren Einsatz der Online-Handelsplattform. Schon 10 % des Konzernumsatzes erlöse Klöckner & Co. mit E-Commerce. Weil auch Drittanbieter die Plattform nutzen, könne der Konzern sogar verdienen, ohne eigene Ware zu lagern.

Kursfantasie habe der SDAX-Titel aber auch aufgrund der laufenden Konsolidierung der Stahlbranche. Komme es zur Fusion der europäischen Stahlaktivitäten von ThyssenKrupp und Tata Steel, dürfe ThyssenKrupp möglicherweise über einen Verkauf des eigenen Metallhandelssegments nachdenken. Könne Klöckner & Co. dieses Geschäft übernehmen, sei laut Analysten aufgrund der starken E-Commerce-Aktivitäten von Klöckner & Co. ein "Amazon der Materialwirtschaft" denkbar.

Während Börse Online das Kursziel von 15 Euro noch einmal bestätigt, gibt es auch andere Analystenempfehlungen, die von einem deutlichen aber nicht ganz so hohen Kurspotenzial für den SDAX-Titel ausgehen. Die NordLB stufte Klöckner & Co. Ende Juni auf "Kaufen" hoch und nannte ein Kursziel von 13 Euro (über 30 % Potenzial). Die Privatbank Berenberg bestätigte am Montag das "Hold-Rating" sowie das Kursziel von 11,50 Euro. Analyst Alessandro Abate hob als spannendstes Thema der Klöckner-Story die E-Commerce-Plattform hervor. Der Stahlhändler habe damit einen bemerkenswerten strategischen Schritt getan und unterstreiche den rapide voranschreitenden Digitalisierungsprozess der Branche.

Hinweis: Im "aktien Magazin" informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort welche Aktien laut Analysten das derzeit höchste Kurspotenzial haben!

Bildherkunft: Fotolia #108690598 | Urheber: fotovika

Neues vom Paten: Wie die KI-Revolution laut Nvidia-Chef Jensen Huang die Welt verändert und (Anlage-)Chancen eröffnet

Neues vom Paten: Wie die KI-Revolution laut Nvidia-Chef Jensen Huang die Welt verändert und (Anlage-)Chancen eröffnet Chancen eröffnet")

ins Defense & Space-Depot. Jetzt sind wir bereits über 70 % im Buchgewinn.")

Chancen eröffnet")

")

ins Defense & Space-Depot. Jetzt sind wir bereits über 70 % im Buchgewinn.")