Portfoliocheck: Bei Adobe bleibt Daniel Loeb im Hintergrund und stockt einfach weiter auf

Daniel Loeb ist ein aktivistischer Investor, der sich bevorzugt in angeschlagene Unternehmen einkauft, um diese dann in die seiner Meinung nach richtige Spur zu treiben. Loebs charismatisches und freundliches Auftreten sollten nicht darüber hinweg täuschen, dass er als aktivistischer Investor klare Vorstellungen hat und diese auch durchzusetzen weiß. Daher sorgt es selten für Freudentränen bei Management und Aufsichtsrat, wenn Loeb und sein Hedge Fonds Third Point sich bei ihrem Unternehmen einkaufen.

Dabei legt er sich nicht mit Schwächlingen an, sondern ist in den letzten Jahren auch mit Unternehmensgiganten in den Ring gestiegen und deren Chefs bisweilen mächtig auf die Füße getreten. Darunter so illustre Namen wie Philips, Sotheby’s, Yahoo, Sony, UniCredit, Eon, Nestlé, United Technologies und Campbell Soup.

Gerne versucht er, durch öffentlichen Druck Sitze im Aufsichtsrat der Unternehmen zu bekommen und platziert seine Vorstellungen zur Unternehmensstrategie oder Abspaltungen lautstark und setzt das Management so erheblich unter Druck. In den meisten Fällen mit Erfolg, so dass er bei Yahoo seinen Einsatz knapp verdreifachte oder bei Sony in einem Jahr einen Return von 20 Prozent einstrich.

Third Point gründete Loeb mit 3 Millionen Dollar und heute verwaltet er einen zweistelligen Milliardenbetrag; seine durchschnittliche Jahresrendite liegt bei knapp 15 Prozent. Und in diese Zeit fallen die beiden großen Crashs, die Internetblase (2000) und die Finanzkrise (2008/09), was die Ergebnisse umso bemerkenswerter macht.

Dabei führt uns der Unternehmensname zu einer weiteren Leidenschaft von Loeb, dem Surfen. Denn Third Point ist ein bei den Wellenreitern beliebter Anlaufpunkt in Malibu.

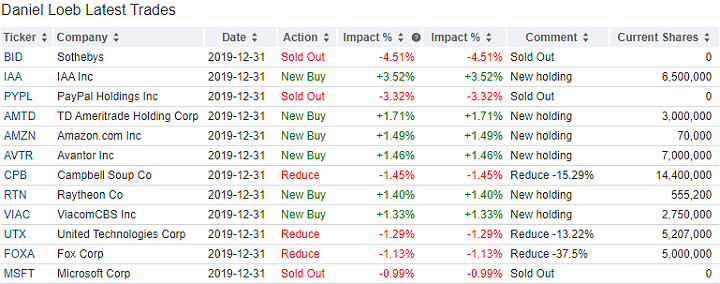

Daniel Loebs Top-Transaktionen im 4. Quartal

Nach einem sehr schwierigen Vorjahr hat Daniel Loeb 2019 zurück in die Spur gefunden. Sein Portfoliowert hat sich wieder auf rund 8,7 Milliarden Dollar erhöht und er hält aktuell 37 Positionen, darunter 11 neue. Bei einer Turnoverrate von 14 Prozent kommt die Bezeichnung "aktivistischer Investor" also nicht von ungefähr…

Auch im vierten Quartal hat sich Dan Loeb von einer Reihe seiner Positionen komplett getrennt. Dieses Mal traf es das Auktionshaus Sothebys, den Paymentdienstleister PayPal und den Windows-Mutterkonzern Microsoft, die zuvor zusammen knapp 9 Prozent seines Portfolios ausmachten.

Bei seiner ursprünglichen Top 3-Position Campbell Soup war Dan Loeb weiter auf der Verkaufsseite und hat weitere 15 Prozent seines Bestands abgegeben. Insgesamt reduzierte er hier bereits um mehr als ein Drittel.

Bei Fox baute er um 37,5 Prozent ab und bei United Technologies um nochmals 13 Prozent. Hier kaufte er im Gegenzug allerdings den Rüstungskonzern Raytheon mit einer etwa gleich starken Auswirkung auf sein Portfolio und diese beiden streben eine Fusion an. Daher dürfte Dan Loeb hier eher eine günstige Gelegenheit für ein Arbitrage-Geschäft genutzt haben, obwohl er den Fusionsplänen insgesamt kritisch gegenübersteht.

Ganz neu ist Dan Loeb bei IAA (Insurance Auto Auctions) an Bord, das leicht beschädigte Autos und Autoteile aus Versicherungsfällen versteigert. Ebenso ist er eine erste Position bei Ameritrade eingegangen, einem führenden US-Broker. Diese befinden sich momentan in einem Preiskrieg und führten unisono inzwischen kostenloses Trading ein. Wettbewerber E-Trade wurde unlängst für 13 Milliarden Dollar von der Investmentbank Morgan Stanley übernommen.

Beachtenswert ist auch Loeb Einstieg beim führenden Inlinehändler und Cloudanbieter Amazon, der zuletzt mit überragenden Zahlen glänzen konnte und einen Kurssprung hinlegte. Darüber hinaus kaufte sich Loeb erstmals bei Avantor und neu in seiner Top 10 der Medienkonzern ViacomCBS, der Mitte Dezember aus der Fusion von CBS Corp. und Viacom entstand.

Daniel Loebs Top-Positionen zum Ende des 4. Quartals

Baxter bleibt auch im dritten Quartal 2019 Loebs größte Einzelposition mit noch knapp 17 Prozent; nachdem er mehrere Quartale lang immer wieder Aktien abgegeben hatte, nutzte er im vierten Quartal den Kurseinbruch aufgrund von Bilanzierungsfehlern, um seine Position wieder etwas aufzustocken.

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street. Nicht zögern, jetzt bestellen!

> aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Baxter, United Technologies und Campbell Soup die alten Bekannten machen zusammen rund 35 Prozent von Dan Loebs Depot aus.

Dahinter folgen Allergan und Danaher sowie Salesforce, die durch den Komplettverkauf von Sothebys einen Platz aufrückten. Fidelity National war erst im Vorquartal neu in Loebs Portfoliogenommen worden und liegt vor der aufgestockten Adobe-Position. Hierauf folgen IQVIA, IAA und VISA.

Aktie im Fokus: Adobe Systems

Adobe Systems ist ein US-Software-Konzern, der mit seinen Produkten für Kreative Maßstäbe setzt. Sein Business unterteilt Adobe in die beiden Hauptgeschäftsfelder "Digital Media" und "Digital Experience" aktiv ist.

"Digital Media" steht für eine Reihe an beliebten Produkten, die auch Privatanwender kennen, wie Photoshop, Lightroom, Dreamweaver oder Adobe Acrobat, der weltbekannte PDF-Reader. Die ausschlaggebende Anwendergruppe für Adobes Softwareprodukte sind allerdings kreative Entwickler und Unternehmen; hier erzielt man den Großteil der Umsätze und Gewinne und das in höchstem Maße effizient, denn Adobe verkauft seine Softwareprodukte nicht mehr in Form von Einmallizenzen, sondern gilt als Erfinder des SaaS-Modells (Software-as-a-Service), also des Softwareabonnements. Hieraus speisen sich gut planbare, stetige Einnahmen.

Im Bereich "Digital Experience" betreibt Adobe die Marketing Cloud, Analytics Cloud oder die Advertising Cloud. Damit richtet sich das Unternehmen an werbetreibende Kunden und stellt diesen die dafür notwendigen Systeme und Auswertungstools zur Verfügung.

Adobes Burggraben

Adobe hat bereits früh mit seinen Produkten Maßstäbe gesetzt und sich inzwischen eine monopolartige Marktstellung erarbeitet. Viele Produkte von Adobe sind nur unter erheblichem Aufwand durch Konkurrenzprodukte zu ersetzen, da die Bedienung komplexer Produkte über Monate erlernt werden muss. Da sich die Anwendungen vor allem an Kreativschaffende und Designer wenden, sind sie quasi zu einem "Must-Have" geworden. Denn obwohl in der Softwarebranche Fachkräfte händeringend gesucht werden, sind Jobs in diesem Segment kaum zu bekommen, wenn man die Adobe-Produkte nicht beherrscht. Und auch beim Austausch von Daten der Firmen untereinander wird mehr oder weniger erwartet, dass man Photoshop- oder PDF-Dateien verwendet.

Da die Produkte überdurchschnittlich viel kosten, ruft dies natürlich Nachahmer auf den Plan. Doch mit weniger gut entwickelten Programmen, die auf geringere Qualität und abgespeckten Funktionsumfang setzen, kann man eigentlich nur bei Privat- und Gelegenheitsanwendern punkten, nicht aber bei Profis. Zudem verändert auch Adobe seine Programme in regelmäßigen Abständen so, dass ihre Merkmale zwar weiterhin Standards setzen, aber eben nicht von anderen Anbietern ohne größeren Aufwand in ihre eigene Software implementiert werden können.

Des Weiteren schottet Adobe sich gegen die Konkurrenz ab, weil seine Produkte untereinander verzahnt sind und ineinandergreifen. Selbst wenn ein Wettbewerber ein konkurrenzfähiges Einzelprodukt anbieten kann, macht es für professionelle Kunden kaum einen Sinn, diesen einzelnen Baustein aus dem Bundle, dem Kombiangebot, herauszubrechen, denn sie bräuchten für die anderen Anwendungen ebenfalls adäquate Alternativen. Und wenn man drei oder vier Produkte unterschiedlicher Anbieter verwendet, dann hat man auch einen entsprechend hohen Aufwand für Updates und Support. Nämlich von vier Anbietern. Die einfachere Variante ist, gleich beim Bundle-Anbieter zu bleiben, weil sich das am Ende doch rechnet

Adobe ist es gelungen, sich einen breiten ökonomischen Burggraben zu schaffen, der für die Wettbewerber kaum zu überwinden ist. Doch ein Burggraben alleine reicht nicht aus, um dauerhaft erfolgreich zu sein, sondern man muss auch in den richtigen Zukunftsfeldern unterwegs sein, um immer weiter punkten zu können.

Adobes Wachstumsmärkte

Einen großen Vorteil zieht Adobe daraus, dass man mehrere stark wachsende Märkte adressiert. So wächst der Online-Werbemarkt enorm und hier kann Adobe trotz der starken Konkurrenz von Alphabet, Facebook und Amazon punkten – dank seiner breiten und treuen Kundenbasis. Darüber hinaus entwickelt sich Online-Werbung, wie auch die Gestaltung von Websites, immer mehr hin zu graphischen Darstellungen und bewegten Bildern und weg von der klassischen Textdarstellung, was Adobe mit seinen Produkten ebenfalls perfekt unterstützt. Und auch das Online-Shoppen verändert sein Gesicht und wird bunter und grafischer. Facebook wächst nicht mehr so schnell, die jungen Leute ziehen Instagram mit seiner Bilddominanz vor. Und bei der Produktsuche und dem Shoppen kann Pinterest enorme Zuwachsraten aufweisen. Wo das Visuelle dominiert, muss man mit bester Grakikqualität antreten, ansonsten ist hier kein Blumentopf zu gewinnen.

Daneben gibt es ein relativ junges Genre, das Gaming. Dieses ist längst den Kinderschuhen und –zimmern entwachsen und rückt sogar bereits in den Bereich der Olympischen Disziplinen vor. Und damit sind nicht nur die unzähligen Browser-Games gemeint oder die Online-Rollenspiele, sondern auch noch jungen Anwendungen, wie Fahrschulsimulatoren oder 3D-Systeme. All diese Anwendungen benötigen immer bessere, immer komplexere, detailgetreuere grafische Darstellungen in 3D-Optik und die Ansprüche der Nutzer und Spieler steigen immer weiter an. Und damit der Druck auf die Produktenwickler, die ihrerseits wiederum auf die besten Grafikprogramme zurückgreifen müssen. Nicht nur, um die besten Ergebnisse zu bekommen, sondern alleine schon deshalb, weil sie auch die kreativsten Köpfe begeistern müssen, bei ihnen zu arbeiten. Und hier greift erneut der enorme Vorteil von Adobe, die Maßstäbe und Standards zu setzen. Die Top-Leute bekommt man eben nicht, wenn man diesen nur handgestrickte Open Source-Arbeitshilfen bieten kann. Und so zeigt sich auch beim Recruiting, einer eher unerwarteten Stelle, der starke Burggraben, den Adobe mit seinen Produkten ausgehoben hat.

Wachstum durch gezielte Akquisitionen

Adobe wächst nicht nur organisch, sondern auch durch gezielte Zukäufe. Diese stärken das Adobe-Ökosystem und ergänzen Adobes Angebotspalette in angrenzenden Bereichen. So verstärkte sich Adobe mit Allegorithmic im Bereich Software für 3D- und-CAD-Materialien, der Produktion von Videospielen sowie Spezialeffekten bei Kino- und Fernsehfilmen. Und mit Marketo drang Adobe in den Bereich des Bereich Business-to-Business-Marketings (B2B) vor. Und die Übernahme von Magento stärkte durch Integration von deren E-Commerce-Funktionen sowohl Adobes Position im B2B- als auch im B2C-Bereich (Business-to-Consumer).

Durch diese Akquisitionen in der Sparte "Digital Experience" kann Adobe nicht nur deren Produkte bei seinem bestehenden Kundenstamm vermarkten, sondern auch dem zugekauften Kundenbestand von Magento und Marketo nun die gesamte Palette der Adobe-Produkte anbieten.

Und dann bringt das Kundewachstum Adobe noch einen indirekten Vorteil, denn der wachsende Kundenstamm sorgt dafür, dass dem Unternehmen immer bessere Daten zur Verfügung stehen, um die Vorlieben und Wünsche der Kunden zu erkennen und ihnen stets die am besten hierauf ausgerichteten Produkte anbieten zu können. Hierauf kann Adobe dann durch die Erweiterung eigener Produkte reagieren oder sich nach geeigneten Übernahmezielen umsehen, die die neu erkannten Lücken schnell füllen könnten.

Diese absolute Marktdominanz in Verbindung mit den weiterhin ungebremsten starken Wachstumsraten verhelfen Adobe zu einer ganz besonderen Marktstellung. Und daher versehen Anleger die Aktie auch mit entsprechend hohen Bewertungen. Die Adobe bisher jedoch immer wieder gerechtfertigt hat und dank seines skalierbaren Geschäftsmodells sogar seine Margen sogar noch immer weiter ausweiten konnte. Das ist auch der Grund, weshalb Adobes Aktienkurs dem S&P 500 in den letzten Monaten deutlich enteilt ist, was Daniel Loeb nicht ganz unrecht sein dürfte. Und diese ungebremste Erfolgsgeschichte wird auch der Grund sein, weshalb Loeb sich bei Adobe vornehm mit öffentlichen Äußerungen zurückhält, mit denen er bei anderen Unternehmen das Management anzutreiben sucht, um versteckte Werte im Unternehmen zu heben. Solche versteckten, unerkannten Werte hat Adobe nicht vorzuweisen. Im Gegenteil: die Erfolge und Qualitäten sind offensichtlich und führen das Unternehmen von einem Rekord zum nächsten. Und solange das so weitergeht, kann auch ein aktivistischer Investor wie Daniel Loeb still genießen und sucht nicht die große Bühne; kein Drama bloß um des Dramas willen.

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street. Nicht zögern, jetzt bestellen!

> aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Dabei legt er sich nicht mit Schwächlingen an, sondern ist in den letzten Jahren auch mit Unternehmensgiganten in den Ring gestiegen und deren Chefs bisweilen mächtig auf die Füße getreten. Darunter so illustre Namen wie Philips, Sotheby’s, Yahoo, Sony, UniCredit, Eon, Nestlé, United Technologies und Campbell Soup.

Gerne versucht er, durch öffentlichen Druck Sitze im Aufsichtsrat der Unternehmen zu bekommen und platziert seine Vorstellungen zur Unternehmensstrategie oder Abspaltungen lautstark und setzt das Management so erheblich unter Druck. In den meisten Fällen mit Erfolg, so dass er bei Yahoo seinen Einsatz knapp verdreifachte oder bei Sony in einem Jahr einen Return von 20 Prozent einstrich.

Third Point gründete Loeb mit 3 Millionen Dollar und heute verwaltet er einen zweistelligen Milliardenbetrag; seine durchschnittliche Jahresrendite liegt bei knapp 15 Prozent. Und in diese Zeit fallen die beiden großen Crashs, die Internetblase (2000) und die Finanzkrise (2008/09), was die Ergebnisse umso bemerkenswerter macht.

Dabei führt uns der Unternehmensname zu einer weiteren Leidenschaft von Loeb, dem Surfen. Denn Third Point ist ein bei den Wellenreitern beliebter Anlaufpunkt in Malibu.

Daniel Loebs Top-Transaktionen im 4. Quartal

Nach einem sehr schwierigen Vorjahr hat Daniel Loeb 2019 zurück in die Spur gefunden. Sein Portfoliowert hat sich wieder auf rund 8,7 Milliarden Dollar erhöht und er hält aktuell 37 Positionen, darunter 11 neue. Bei einer Turnoverrate von 14 Prozent kommt die Bezeichnung "aktivistischer Investor" also nicht von ungefähr…

Auch im vierten Quartal hat sich Dan Loeb von einer Reihe seiner Positionen komplett getrennt. Dieses Mal traf es das Auktionshaus Sothebys, den Paymentdienstleister PayPal und den Windows-Mutterkonzern Microsoft, die zuvor zusammen knapp 9 Prozent seines Portfolios ausmachten.

Bei seiner ursprünglichen Top 3-Position Campbell Soup war Dan Loeb weiter auf der Verkaufsseite und hat weitere 15 Prozent seines Bestands abgegeben. Insgesamt reduzierte er hier bereits um mehr als ein Drittel.

Bei Fox baute er um 37,5 Prozent ab und bei United Technologies um nochmals 13 Prozent. Hier kaufte er im Gegenzug allerdings den Rüstungskonzern Raytheon mit einer etwa gleich starken Auswirkung auf sein Portfolio und diese beiden streben eine Fusion an. Daher dürfte Dan Loeb hier eher eine günstige Gelegenheit für ein Arbitrage-Geschäft genutzt haben, obwohl er den Fusionsplänen insgesamt kritisch gegenübersteht.

Ganz neu ist Dan Loeb bei IAA (Insurance Auto Auctions) an Bord, das leicht beschädigte Autos und Autoteile aus Versicherungsfällen versteigert. Ebenso ist er eine erste Position bei Ameritrade eingegangen, einem führenden US-Broker. Diese befinden sich momentan in einem Preiskrieg und führten unisono inzwischen kostenloses Trading ein. Wettbewerber E-Trade wurde unlängst für 13 Milliarden Dollar von der Investmentbank Morgan Stanley übernommen.

Beachtenswert ist auch Loeb Einstieg beim führenden Inlinehändler und Cloudanbieter Amazon, der zuletzt mit überragenden Zahlen glänzen konnte und einen Kurssprung hinlegte. Darüber hinaus kaufte sich Loeb erstmals bei Avantor und neu in seiner Top 10 der Medienkonzern ViacomCBS, der Mitte Dezember aus der Fusion von CBS Corp. und Viacom entstand.

Daniel Loebs Top-Positionen zum Ende des 4. Quartals

Baxter bleibt auch im dritten Quartal 2019 Loebs größte Einzelposition mit noch knapp 17 Prozent; nachdem er mehrere Quartale lang immer wieder Aktien abgegeben hatte, nutzte er im vierten Quartal den Kurseinbruch aufgrund von Bilanzierungsfehlern, um seine Position wieder etwas aufzustocken.

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street. Nicht zögern, jetzt bestellen!

> aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Baxter, United Technologies und Campbell Soup die alten Bekannten machen zusammen rund 35 Prozent von Dan Loebs Depot aus.

Dahinter folgen Allergan und Danaher sowie Salesforce, die durch den Komplettverkauf von Sothebys einen Platz aufrückten. Fidelity National war erst im Vorquartal neu in Loebs Portfoliogenommen worden und liegt vor der aufgestockten Adobe-Position. Hierauf folgen IQVIA, IAA und VISA.

Aktie im Fokus: Adobe Systems

Adobe Systems ist ein US-Software-Konzern, der mit seinen Produkten für Kreative Maßstäbe setzt. Sein Business unterteilt Adobe in die beiden Hauptgeschäftsfelder "Digital Media" und "Digital Experience" aktiv ist.

"Digital Media" steht für eine Reihe an beliebten Produkten, die auch Privatanwender kennen, wie Photoshop, Lightroom, Dreamweaver oder Adobe Acrobat, der weltbekannte PDF-Reader. Die ausschlaggebende Anwendergruppe für Adobes Softwareprodukte sind allerdings kreative Entwickler und Unternehmen; hier erzielt man den Großteil der Umsätze und Gewinne und das in höchstem Maße effizient, denn Adobe verkauft seine Softwareprodukte nicht mehr in Form von Einmallizenzen, sondern gilt als Erfinder des SaaS-Modells (Software-as-a-Service), also des Softwareabonnements. Hieraus speisen sich gut planbare, stetige Einnahmen.

Im Bereich "Digital Experience" betreibt Adobe die Marketing Cloud, Analytics Cloud oder die Advertising Cloud. Damit richtet sich das Unternehmen an werbetreibende Kunden und stellt diesen die dafür notwendigen Systeme und Auswertungstools zur Verfügung.

Adobes Burggraben

Adobe hat bereits früh mit seinen Produkten Maßstäbe gesetzt und sich inzwischen eine monopolartige Marktstellung erarbeitet. Viele Produkte von Adobe sind nur unter erheblichem Aufwand durch Konkurrenzprodukte zu ersetzen, da die Bedienung komplexer Produkte über Monate erlernt werden muss. Da sich die Anwendungen vor allem an Kreativschaffende und Designer wenden, sind sie quasi zu einem "Must-Have" geworden. Denn obwohl in der Softwarebranche Fachkräfte händeringend gesucht werden, sind Jobs in diesem Segment kaum zu bekommen, wenn man die Adobe-Produkte nicht beherrscht. Und auch beim Austausch von Daten der Firmen untereinander wird mehr oder weniger erwartet, dass man Photoshop- oder PDF-Dateien verwendet.

Da die Produkte überdurchschnittlich viel kosten, ruft dies natürlich Nachahmer auf den Plan. Doch mit weniger gut entwickelten Programmen, die auf geringere Qualität und abgespeckten Funktionsumfang setzen, kann man eigentlich nur bei Privat- und Gelegenheitsanwendern punkten, nicht aber bei Profis. Zudem verändert auch Adobe seine Programme in regelmäßigen Abständen so, dass ihre Merkmale zwar weiterhin Standards setzen, aber eben nicht von anderen Anbietern ohne größeren Aufwand in ihre eigene Software implementiert werden können.

Des Weiteren schottet Adobe sich gegen die Konkurrenz ab, weil seine Produkte untereinander verzahnt sind und ineinandergreifen. Selbst wenn ein Wettbewerber ein konkurrenzfähiges Einzelprodukt anbieten kann, macht es für professionelle Kunden kaum einen Sinn, diesen einzelnen Baustein aus dem Bundle, dem Kombiangebot, herauszubrechen, denn sie bräuchten für die anderen Anwendungen ebenfalls adäquate Alternativen. Und wenn man drei oder vier Produkte unterschiedlicher Anbieter verwendet, dann hat man auch einen entsprechend hohen Aufwand für Updates und Support. Nämlich von vier Anbietern. Die einfachere Variante ist, gleich beim Bundle-Anbieter zu bleiben, weil sich das am Ende doch rechnet

Adobe ist es gelungen, sich einen breiten ökonomischen Burggraben zu schaffen, der für die Wettbewerber kaum zu überwinden ist. Doch ein Burggraben alleine reicht nicht aus, um dauerhaft erfolgreich zu sein, sondern man muss auch in den richtigen Zukunftsfeldern unterwegs sein, um immer weiter punkten zu können.

Adobes Wachstumsmärkte

Einen großen Vorteil zieht Adobe daraus, dass man mehrere stark wachsende Märkte adressiert. So wächst der Online-Werbemarkt enorm und hier kann Adobe trotz der starken Konkurrenz von Alphabet, Facebook und Amazon punkten – dank seiner breiten und treuen Kundenbasis. Darüber hinaus entwickelt sich Online-Werbung, wie auch die Gestaltung von Websites, immer mehr hin zu graphischen Darstellungen und bewegten Bildern und weg von der klassischen Textdarstellung, was Adobe mit seinen Produkten ebenfalls perfekt unterstützt. Und auch das Online-Shoppen verändert sein Gesicht und wird bunter und grafischer. Facebook wächst nicht mehr so schnell, die jungen Leute ziehen Instagram mit seiner Bilddominanz vor. Und bei der Produktsuche und dem Shoppen kann Pinterest enorme Zuwachsraten aufweisen. Wo das Visuelle dominiert, muss man mit bester Grakikqualität antreten, ansonsten ist hier kein Blumentopf zu gewinnen.

Daneben gibt es ein relativ junges Genre, das Gaming. Dieses ist längst den Kinderschuhen und –zimmern entwachsen und rückt sogar bereits in den Bereich der Olympischen Disziplinen vor. Und damit sind nicht nur die unzähligen Browser-Games gemeint oder die Online-Rollenspiele, sondern auch noch jungen Anwendungen, wie Fahrschulsimulatoren oder 3D-Systeme. All diese Anwendungen benötigen immer bessere, immer komplexere, detailgetreuere grafische Darstellungen in 3D-Optik und die Ansprüche der Nutzer und Spieler steigen immer weiter an. Und damit der Druck auf die Produktenwickler, die ihrerseits wiederum auf die besten Grafikprogramme zurückgreifen müssen. Nicht nur, um die besten Ergebnisse zu bekommen, sondern alleine schon deshalb, weil sie auch die kreativsten Köpfe begeistern müssen, bei ihnen zu arbeiten. Und hier greift erneut der enorme Vorteil von Adobe, die Maßstäbe und Standards zu setzen. Die Top-Leute bekommt man eben nicht, wenn man diesen nur handgestrickte Open Source-Arbeitshilfen bieten kann. Und so zeigt sich auch beim Recruiting, einer eher unerwarteten Stelle, der starke Burggraben, den Adobe mit seinen Produkten ausgehoben hat.

Wachstum durch gezielte Akquisitionen

Adobe wächst nicht nur organisch, sondern auch durch gezielte Zukäufe. Diese stärken das Adobe-Ökosystem und ergänzen Adobes Angebotspalette in angrenzenden Bereichen. So verstärkte sich Adobe mit Allegorithmic im Bereich Software für 3D- und-CAD-Materialien, der Produktion von Videospielen sowie Spezialeffekten bei Kino- und Fernsehfilmen. Und mit Marketo drang Adobe in den Bereich des Bereich Business-to-Business-Marketings (B2B) vor. Und die Übernahme von Magento stärkte durch Integration von deren E-Commerce-Funktionen sowohl Adobes Position im B2B- als auch im B2C-Bereich (Business-to-Consumer).

Durch diese Akquisitionen in der Sparte "Digital Experience" kann Adobe nicht nur deren Produkte bei seinem bestehenden Kundenstamm vermarkten, sondern auch dem zugekauften Kundenbestand von Magento und Marketo nun die gesamte Palette der Adobe-Produkte anbieten.

Und dann bringt das Kundewachstum Adobe noch einen indirekten Vorteil, denn der wachsende Kundenstamm sorgt dafür, dass dem Unternehmen immer bessere Daten zur Verfügung stehen, um die Vorlieben und Wünsche der Kunden zu erkennen und ihnen stets die am besten hierauf ausgerichteten Produkte anbieten zu können. Hierauf kann Adobe dann durch die Erweiterung eigener Produkte reagieren oder sich nach geeigneten Übernahmezielen umsehen, die die neu erkannten Lücken schnell füllen könnten.

Diese absolute Marktdominanz in Verbindung mit den weiterhin ungebremsten starken Wachstumsraten verhelfen Adobe zu einer ganz besonderen Marktstellung. Und daher versehen Anleger die Aktie auch mit entsprechend hohen Bewertungen. Die Adobe bisher jedoch immer wieder gerechtfertigt hat und dank seines skalierbaren Geschäftsmodells sogar seine Margen sogar noch immer weiter ausweiten konnte. Das ist auch der Grund, weshalb Adobes Aktienkurs dem S&P 500 in den letzten Monaten deutlich enteilt ist, was Daniel Loeb nicht ganz unrecht sein dürfte. Und diese ungebremste Erfolgsgeschichte wird auch der Grund sein, weshalb Loeb sich bei Adobe vornehm mit öffentlichen Äußerungen zurückhält, mit denen er bei anderen Unternehmen das Management anzutreiben sucht, um versteckte Werte im Unternehmen zu heben. Solche versteckten, unerkannten Werte hat Adobe nicht vorzuweisen. Im Gegenteil: die Erfolge und Qualitäten sind offensichtlich und führen das Unternehmen von einem Rekord zum nächsten. Und solange das so weitergeht, kann auch ein aktivistischer Investor wie Daniel Loeb still genießen und sucht nicht die große Bühne; kein Drama bloß um des Dramas willen.

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street. Nicht zögern, jetzt bestellen!

> aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Bildherkunft: Adobe Stock: 285381157

Chancen eröffnet")

")

ins Defense & Space-Depot. Jetzt sind wir bereits über 70 % im Buchgewinn.")