Fundamentale Unternehmensanalyse: Ist der Dividendenaristokrat Red Electrica Corporation einen Kauf wert?

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Willkommen zu unserem Format "Fundamentale Unternehmensanalyse." Heute stelle ich euch ein besonders spannendes Dividendenunternehmen vor. Nämlich Red Electrica Corporation. Mich interessiert, ob dieses Unternehmen als Langfristinvestment in Frage kommen könnte. Und mich würde auch eure Meinung dazu interessieren. Hinterlasst doch, wenn ihr euch den Artikel durchgelesen habt, einfach einen kurzen Kommentar auf YouTube (das Video findet ihr unten verlinkt.)

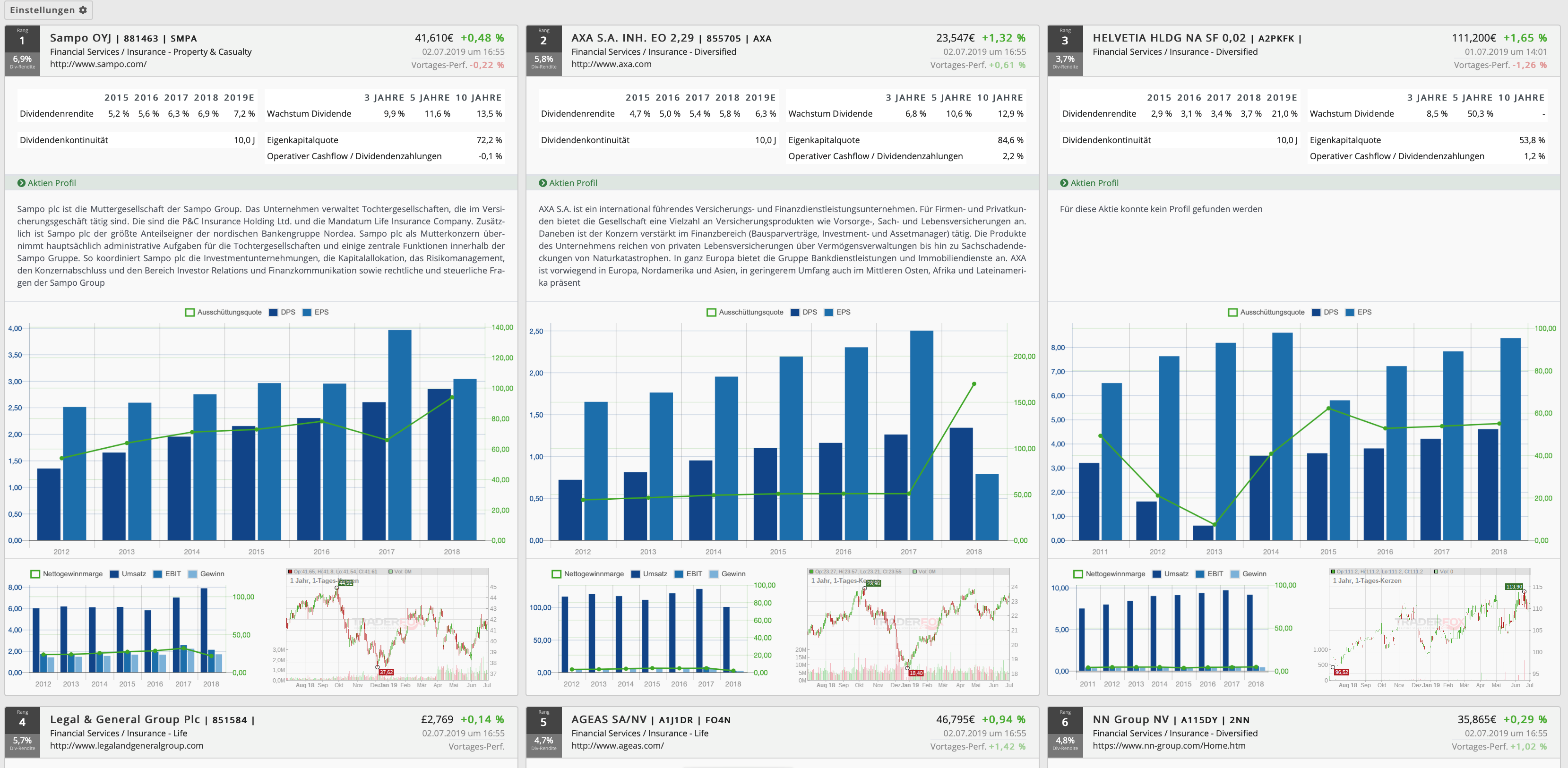

Als erstes will ich euch zeigen, wie ich auf das Unternehmen aufmerksam wurde. Dazu gehe ich auf www.traderfox.de und öffne dort unser Tool "Paper." Dabei handelt es sich um einen digitalen Kiosk auf dem wir börsentäglich PDF-Dokumente zur Verfügung stellen, die alle wichtigen Infos zu einer Trading- und Anlagestrategie beinhalten.

Da ich heute eine langfristige Dividendenaktie für mein Depot suche, gehe ich bei den aktien Reports auf das Kästchen "Dividenden-Aktien Europa."

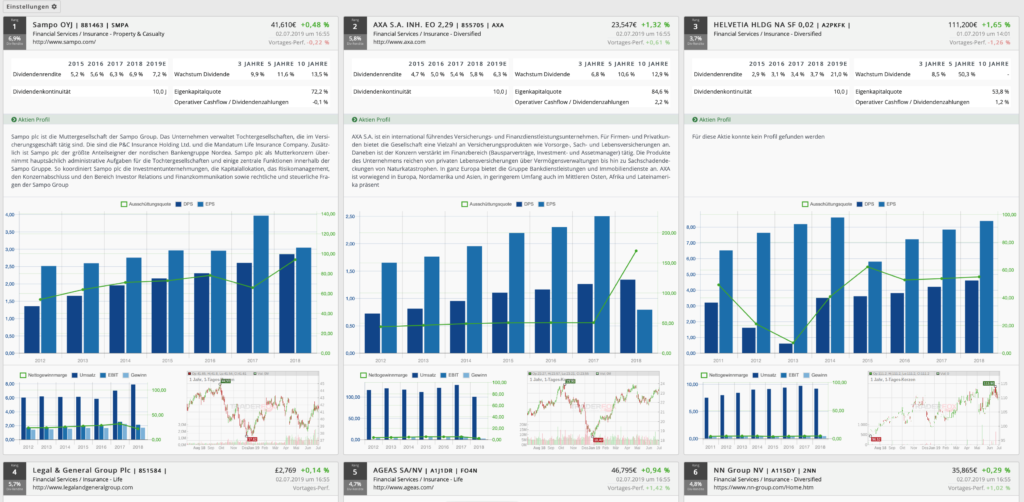

Schon werden mir die 100 attraktivsten Blue Chip Dividendenaktien aus Europa graphisch übersichtlich angezeigt. Natürlich ist es bei 100 Titeln nicht einfach einen auszuwählen, da es viele attraktive Unternehmen gibt. So spielt bei der Auswahl natürlich auch immer eine gewisse Subjektivität eine Rolle. Da ich persönlich gern nach Werten mit einer Dividendenkontinuität von mindestens 20 Jahren und einem schönen Dividendenwachstum suche, habe ich mich für Red Electrica Corporation, welches sich auf Rang 15 befindet, entschieden.

Schauen wir uns also gleich an, was das Unternehmen macht.

Die Red Electrica Corporation S.A. (RE21) ist eine spanische Unternehmensgruppe, die in den Bereichen Energieversorgung und Telekommunikation tätig ist. Durch ihre Tochtergesellschaft Red Eléctrica de España ist das Unternehmen Haupteigentümer des spanischen Hochspannungsleitungsnetzes. Es ist für die Instandhaltung, den Ausbau des Netzes und die Gewährleistung der Energieversorgung zuständig. Außerdem ist es verantwortlich für die Koordinierung der Stromerzeugung und des Transportsystems. Im Bereich Telekommunikation verwaltet und betreibt der Konzern durch seine Tochtergesellschaft Red Eléctrica Infraestructuras de Telecomunicación (Reintel) ein Glasfasernetzwerk von über 32.000 km. Die Gründung des Unternehmens erfolgte 1985. Es hat seinen Sitz in der spanischen Hauptstadt Madrid. Dabei arbeiten im Moment 1799 Mitarbeiter in dem Unternehmen und die Marktkapitalisierung liegt bei 9,89 Mrd. Euro.

Der Streubesitz der Aktie beläuft sich auf 80 %. Die Spanische Regierung hält 20 % am Unternehmen. Da kein Aktionär nicht mehr als 3 % der Stimmrechte ausüben darf, gibt es keine Übernahmefantasie, was für ein Langfristinvestment spricht.

Segmente und Regionen

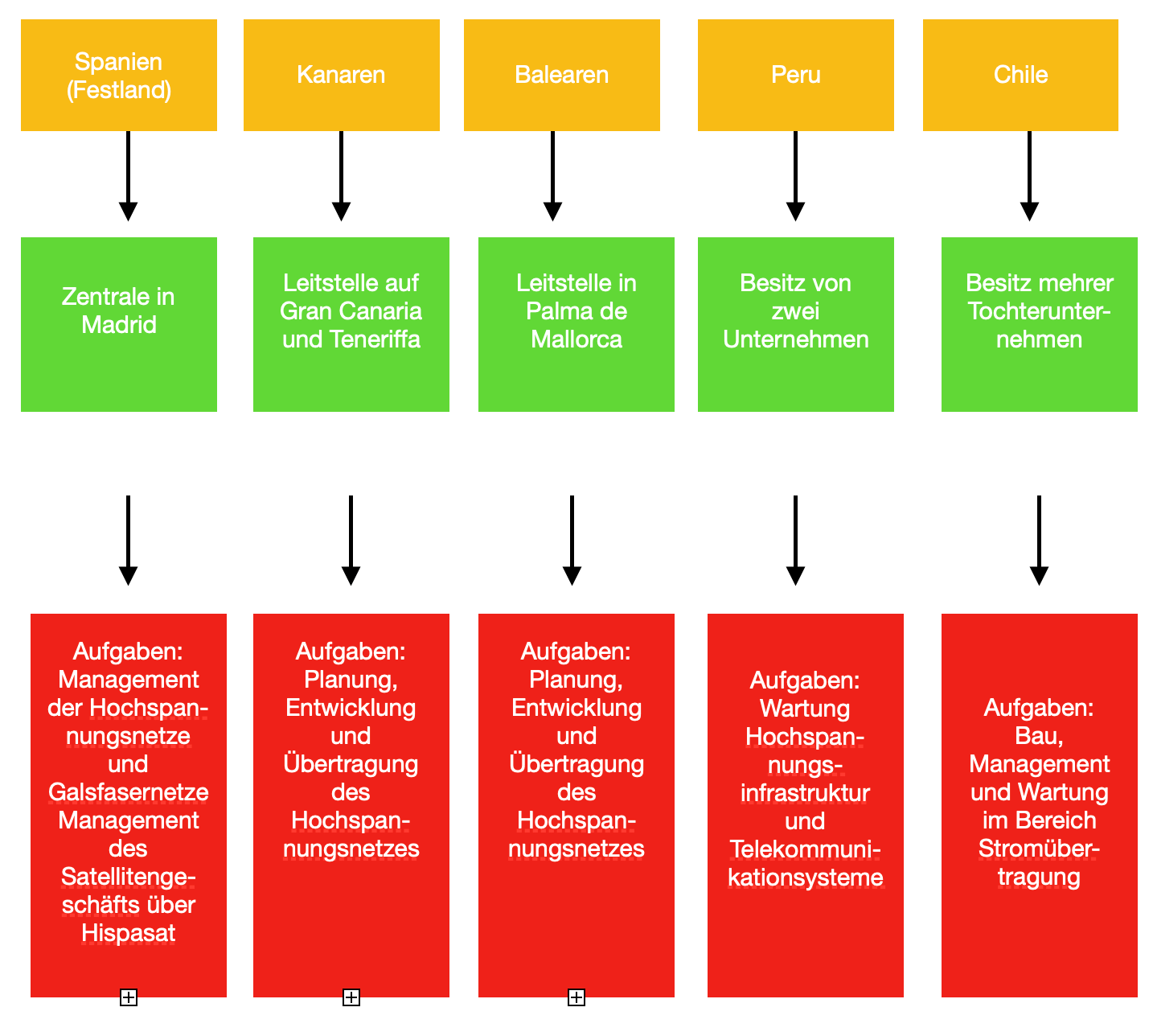

Wie in der unteren Abbildung zu sehen, ist das Unternehmen auf dem spanischen Festland, auf den Kanaren, den Balearen, in Peru und in Chile tätig. Der Umsatz wurde im letzten Jahr zu 92 % in Spanien erwirtschaftet. 8 % entfielen auf die anderen Länder. Bei der Segmentierung sah es ähnlich einseitig aus: 95 % des Umsatzes wurden im letzten Jahr mit der Stromübertragung gemacht. Dies soll sich allerdings, laut Management, durch strategische Zukäufe im Telekommunikationsbereich ändern.

Über die Zentrale in Madrid wird das Hauptgeschäft koordiniert. Dazu zählt das Management aller Hochspannungsnetze in Spanien, das Management von 32.000 Kilometern Glasfasernetze und die Koordinierung des Satellitengeschäfts.

Die Leitstelle der Kanaren liegt auf Gran Canaria und Teneriffa, die der Balearen auf Mallorca. Auf beiden Inselgruppen bestehen die Aufgaben in der Planung, Entwicklung und Übertragung der Mittel- und Hochspannungsnetze. In Peru wird über zwei Tochterunternehmen die Wartung der Hochspannungsinfrastruktur und der Telekommunikationssysteme betrieben. Über mehrere Tochtergesellschaften wird in Chile die Stromübertragung ausgebaut, gemanagt und gewartet.

Abbildung: Segmente und Regionen der Red Electrica Corporation

Wichtige Kennzahlen

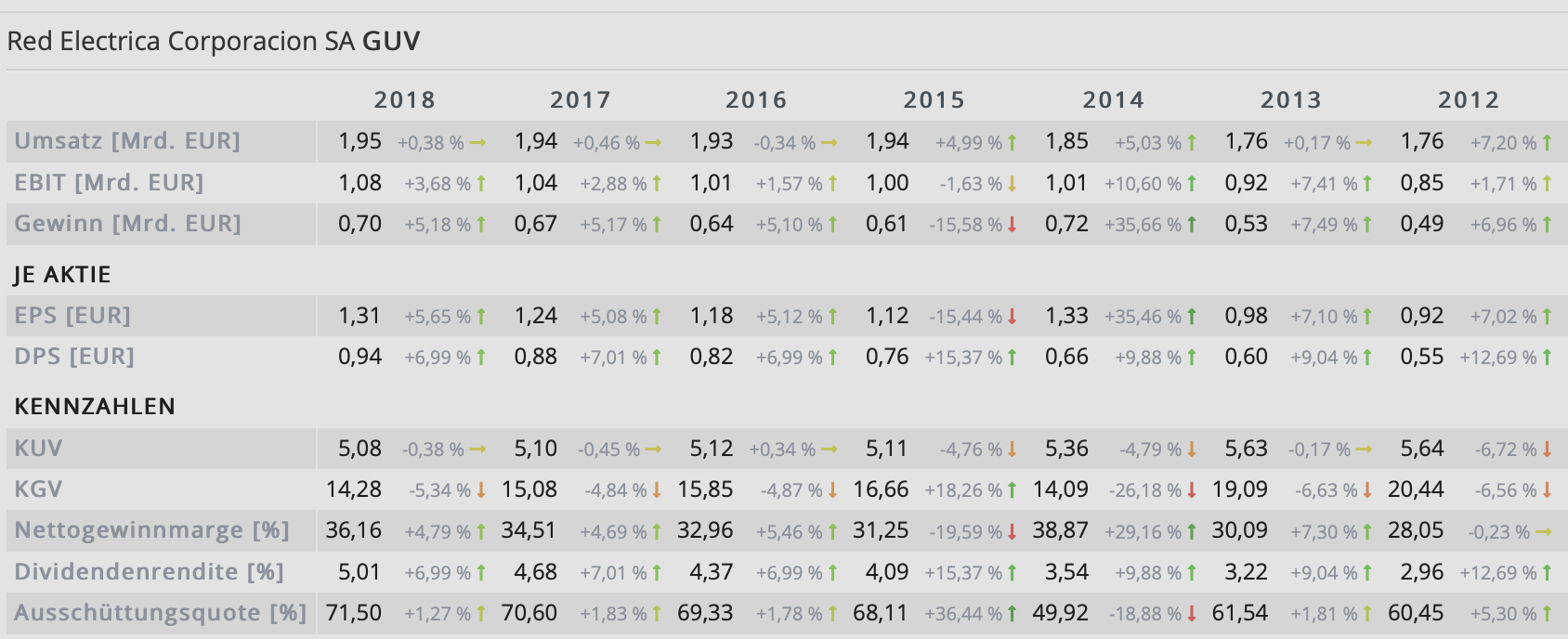

Während der Umsatz in den letzten Jahren stagnierte, was sich auch im Aktienkurs bemerkbar macht, konnte das EBIT und der Gewinn in den letzten Jahren marginal gesteigert werden. Die Nettogewinnmarge macht einen positiven Eindruck: Sie liegt die letzten Jahre immer über 30 % und konnte jährlich leicht gesteigert werden. Dasselbe gilt für die Dividendenrendite. Die Ausschüttungsquote geht zwar jährlich leicht nach oben, liegt aber immer noch unter 75 %.

Wenn wir die einzelnen Quartale miteinander vergleichen, dann ist zu beobachten, dass es hier in allen Bereichen über die letzten Jahre hinweg eine Stagnation gab. Dem Management ist dies natürlich nicht entgangen. Mit der Strategie 2022 versucht man hier dagegen zu steuern. Darauf gehe ich später noch ein.

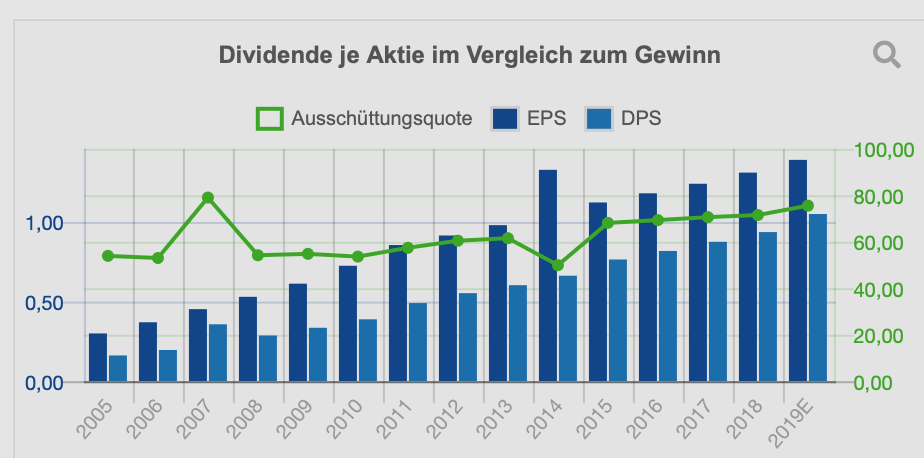

Sehen wir uns noch die Dividende an. Wie zu sehen, stieg mit dem Gewinn auch jährlich die Dividendenrendite. Laut CEO-Aussagen soll die Dividende in den nächsten Jahren mindestens 1 € pro Aktie betragen. Bei einem aktuellen Kurs von 18,80 € sind das etwas mehr als 5 %. Die Dividende wird dabei zweimal im Jahr ausgeschüttet: Im Januar und im Juli. Ebenso wie die Dividende stieg in den letzten Jahren auch die Ausschüttungsquote kontinuierlich an. Generell ist zwar eine erhöhte Ausschüttungsquote nicht schlecht, doch muss hier berücksichtigt werden, dass das Unternehmen vor hat wieder zu wachsen und somit zu investieren und dafür braucht es ja auch Geld.

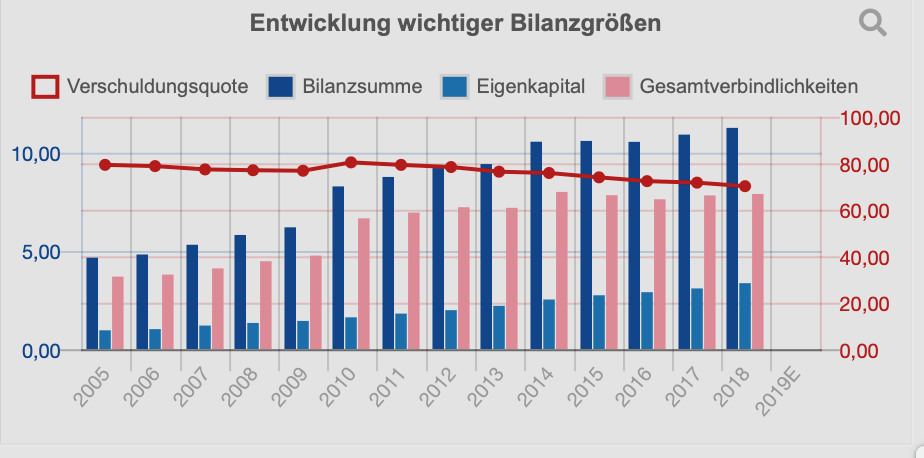

Die Verschuldungsquote geht, wie in der unteren Abbildung zu sehen, langfristig zurück, während die Bilanzsumme und das Eigenkapital langsam aber stetig steigen. In dieser Branche stellt dies eher die Ausnahme dar. Die Eigenkapitalrendite beträgt 22,60 % und ist damit stattlich. Sowohl die Eigenkapitalrendite als auch die EPS versucht das Management durch strategische Zukunftsinvestitionen wie sie im Strategieplan 2018-2022 zu finden sind, langfristig zu steigern.

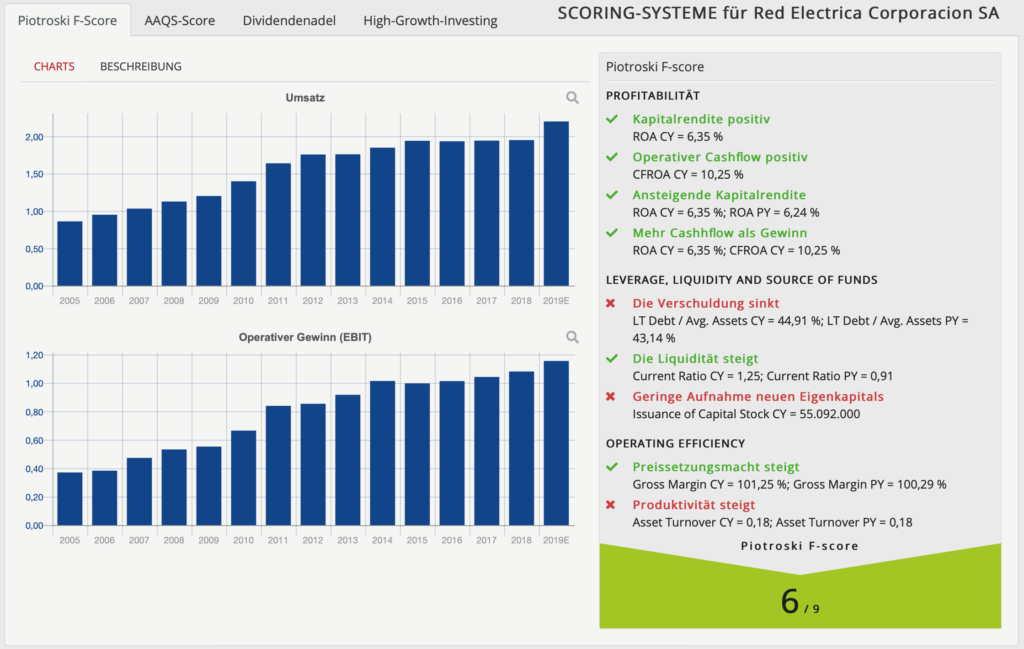

Was sagt der Piotroski F-Score?

Mit dem Piotroski F-Score betrachten wir die Profitabilität, die Verschuldung bzw. Liquidität und die operative Effizienz. Nach dem Piotroski F-Score erhält das Unternehmen 6 von 9 Punkten und damit dreimal null Punkte. Zum einen gibt es null Punkte weil die Verschuldung im letzten Jahr gegenüber zum Vorjahr von 43,14% auf 44,91% stieg. Weiter gibt es null Punkte, weil die Anzahl der umlaufenden Aktien zugenommen hat. Außerdem gibt es null Punkte, weil der Kapitalumschlag im letzten Jahr zum Vorjahr gleich geblieben ist.

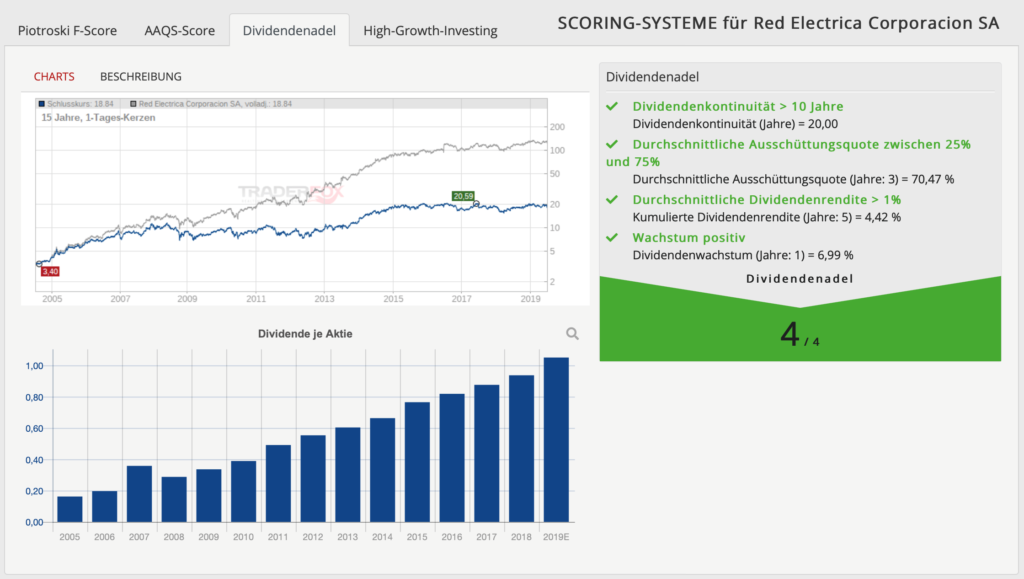

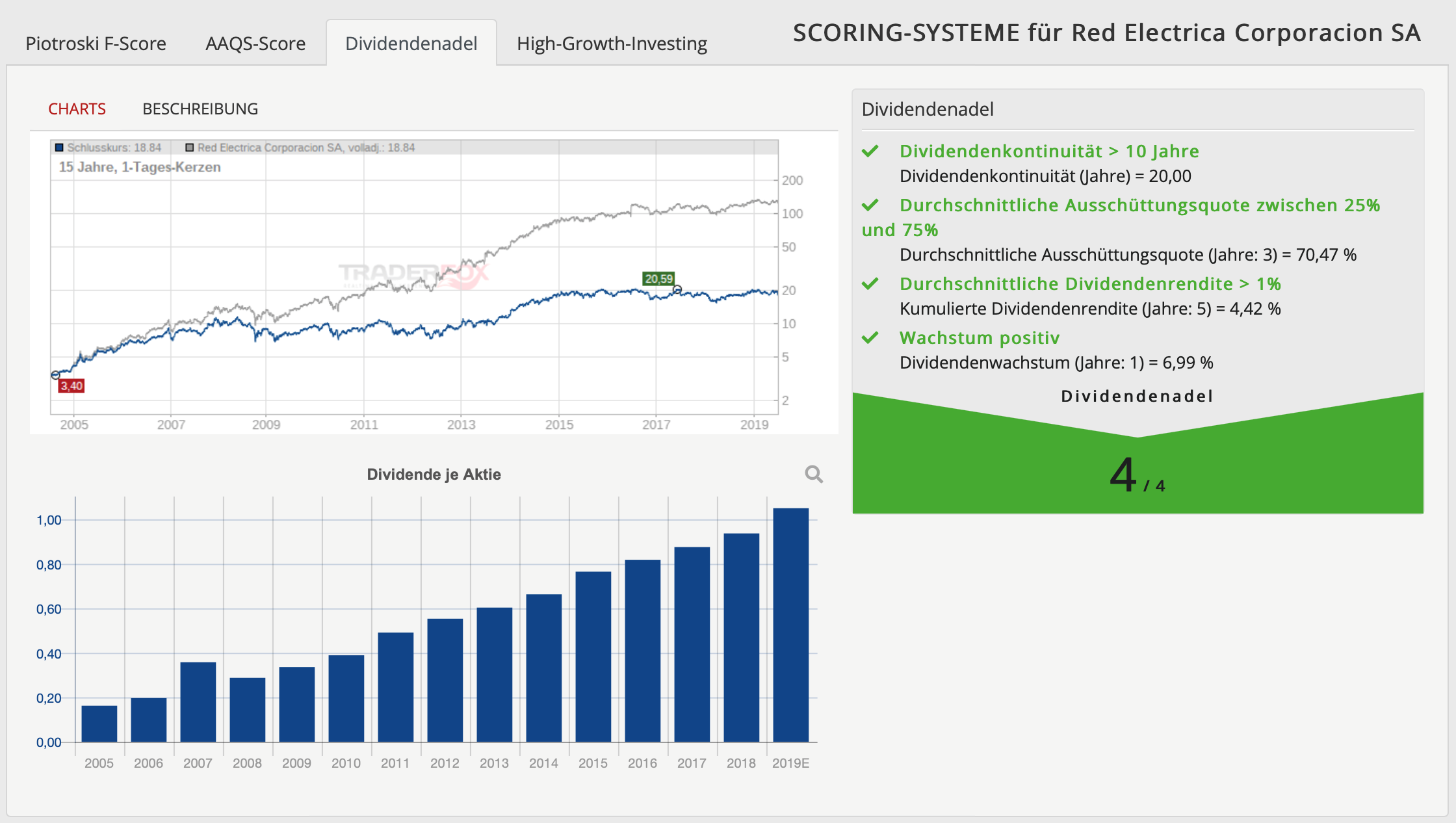

Was sagt der Score Dividendenadel?

Wie auf den ersten Blick zu sehen, sieht der Score sehr positiv aus. Es gibt 4 von 4 möglichen Punkten. Dabei liegt die Dividendenkontinuität bei 20 Jahren und damit über dem Mindestwert von 10 Jahren. Die durchschnittliche Ausschüttungsquote liegt auf Dreijahresdurchschnitt bei 70,47% und damit zwischen den erwarteten 25 % und 75 %. Die durchschnittliche Dividendenrendite der letzen 5 Jahre liegt bei 4,42 % und damit bei mehr als den geforderten 1%. Und auch das Dividendenwachstum ist mit 6,99% im letzten Jahr positiv.

Chartanalyse

Aus langfristiger Sicht konnte die Aktie in den letzten Jahren durchaus beeindrucken. Befand sich der Kurs 2003 bei 2 €, so konnten geduldige Anleger bis 2019 knapp 10.000% Gewinn mit der Aktie machen. Dazu muss man sich den grauen, also den volladjustierten Chart ansehen, der Dividendenzahlungen und Splits miteinbezieht. Beispielsweise gab es in 2016 einen 4:1 Split von 80 € auf 20 €. Dies wird nur im volladjustierten Chart berücksichtigt und geht aus dem normalen Chartverlauf nicht hervor.

Das mittelfristige Chartbild sieht zugegebenermaßen nicht so schön aus wie der Langfristchart. Hier befinden wir uns seit mehreren Jahren in einem Seitwärtstrend. Würde ich die Aktie kaufen wollen, dann wäre mir das allerdings nicht so wichtig, da ich ja auf die Dividende aus bin. So könnte ich mir vorstellen, die Aktie einfach jetzt zu kaufen oder darauf zu spekulieren, dass sie noch mal um 1 - 2 € zurückgeht bevor ich zuschlage.

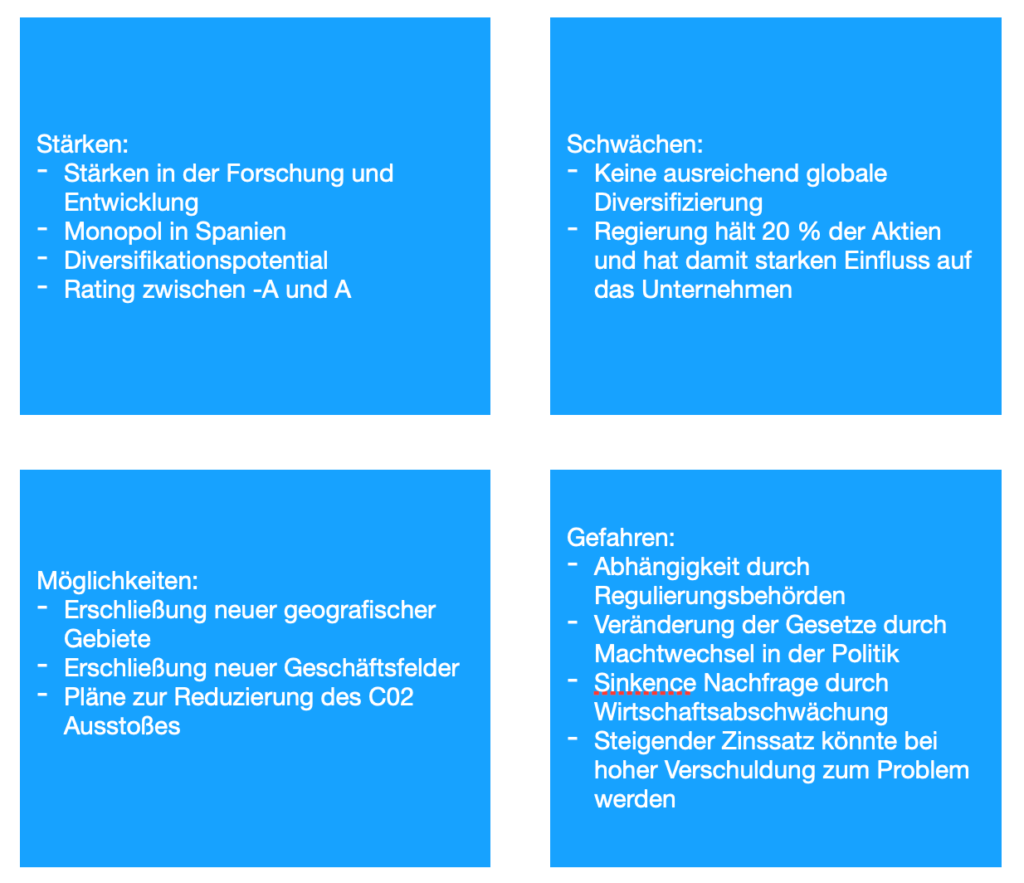

SWOT-Analyse

Jetzt werfen wir noch einen Blick auf die SWOT-Analyse:

Hervorzuheben ist, dass das Unternehmen im Bereich der Forschung und Entwicklung gut aufgestellt ist und eine Vielzahl von Ingenieuren beschäftigt. In einem streng regulierten Markt hat das Unternehmen einen Monopolstatus inne, der es vor jeglicher Konkurrenz schützt. Durch den Ausbau des Bereiches der Telekommunikation kommt es zu verstärkter Diversifikation. Die Ratingagenturen vergaben in den letzten Jahren durchwegs gute Ratings von -A bis A, was in der Branche nicht alltäglich ist.

Die Schwächen des Unternehmens liegen in der nicht ausreichenden globalen Diversifizierung, da sich bisher ausschließlich auf die spanischsprachigen Gebiete konzentriert wird und im starken Einfluss der Regierung auf das Unternehmen.

Durch die starke Regulierung bestehen dabei große Abhängigkeiten zu den Behörden. Sollte es zu einem Machtwechsel in der Politik kommen, könnten neue Gesetze verabschiedet werden, welche sich auf das Geschäft negativ auswirken. Sollte es außerdem in Europa zu steigenden Zinsen kommen, wonach es im Moment nicht aussieht, könnte die hohe Verschuldung ein Problem darstellen.

Die Chancen für das Unternehmen bestehen in der Erschließung neuer geographischer Gebiete. Durch neue Glasfaserstrukturkäufe ist man dabei in weiteren südamerikanischen Ländern Fuß zu fassen. Ebenso werden neue Geschäftsfelder erschlossen. Zum Beispiel erhofft man sich durch der Kauf des achtgrößten Satellitenbetreibers Hispasat neue Kunden. Durch die Pläne zur Reduzierung des CO 2 Ausstosses entstehen neue Möglichkeiten wie z.B. der massive Ausbau von Windrädern der seit Jahren von Red Electric vorangetrieben wird.

Für und Wider

Zum Schluss schauen wir uns noch an was für und gegen das Unternehmen spricht.

Also was spricht dafür?

Es gibt ein verständliches Geschäftsmodell

Das Unternehmen hat einen Burggraben in einem streng regulierten Markt.

Die Gewinnmarge steigt und die Eigenkapitalrendite ist hoch.

Der Piotroski F-Score ist mit 6 von 9 Punkten gut.

Der Score Dividendenadel ist mit 4 von 4 Punkten sehr gut.

Langfristig steigen die Kurse

Das Unternehmen verspricht zum Wachstum durch Diversifikation zurückzufinden.

Und was spricht dagegen?

⚡️In den letzten Jahren stagnierte der Umsatz

⚡️Es sind keine großen Produktivitätssteigerungen zu erwarten

⚡️Es gibt eine große Abhängigkeit gegenüber den Regulierungsbehörden

⚡️Es gibt keine ausreichende globale Diversifizierung

⚡️In den letzten Jahren stagnierte der Kurs.

Nun interessiert mich eure Meinung. Überlegt ihr euch nach diesem Beitrag die Aktie zu kaufen, oder habt ihr sie vielleicht schon in eurem Depot? Im folgenden Videobeitrag könnt ihr euch die Analyse noch einmal ansehen und eure Meinung hinterlassen.

Ich wünsche euch einen erfolgreichen Handelstag.

Bis bald

Andreas Haslinger

Verwendete Tools:

TraderFox Trading-Desk: https://www.traderfox.de

TraderFox Paper: https://paper.traderfox.com

TraderFox Aktien-Terminal: https://aktie.traderfox.com/

Red Electrica Corporation: https://www.ree.es/en

Als erstes will ich euch zeigen, wie ich auf das Unternehmen aufmerksam wurde. Dazu gehe ich auf www.traderfox.de und öffne dort unser Tool "Paper." Dabei handelt es sich um einen digitalen Kiosk auf dem wir börsentäglich PDF-Dokumente zur Verfügung stellen, die alle wichtigen Infos zu einer Trading- und Anlagestrategie beinhalten.

Da ich heute eine langfristige Dividendenaktie für mein Depot suche, gehe ich bei den aktien Reports auf das Kästchen "Dividenden-Aktien Europa."

Schon werden mir die 100 attraktivsten Blue Chip Dividendenaktien aus Europa graphisch übersichtlich angezeigt. Natürlich ist es bei 100 Titeln nicht einfach einen auszuwählen, da es viele attraktive Unternehmen gibt. So spielt bei der Auswahl natürlich auch immer eine gewisse Subjektivität eine Rolle. Da ich persönlich gern nach Werten mit einer Dividendenkontinuität von mindestens 20 Jahren und einem schönen Dividendenwachstum suche, habe ich mich für Red Electrica Corporation, welches sich auf Rang 15 befindet, entschieden.

Schauen wir uns also gleich an, was das Unternehmen macht.

Die Red Electrica Corporation S.A. (RE21) ist eine spanische Unternehmensgruppe, die in den Bereichen Energieversorgung und Telekommunikation tätig ist. Durch ihre Tochtergesellschaft Red Eléctrica de España ist das Unternehmen Haupteigentümer des spanischen Hochspannungsleitungsnetzes. Es ist für die Instandhaltung, den Ausbau des Netzes und die Gewährleistung der Energieversorgung zuständig. Außerdem ist es verantwortlich für die Koordinierung der Stromerzeugung und des Transportsystems. Im Bereich Telekommunikation verwaltet und betreibt der Konzern durch seine Tochtergesellschaft Red Eléctrica Infraestructuras de Telecomunicación (Reintel) ein Glasfasernetzwerk von über 32.000 km. Die Gründung des Unternehmens erfolgte 1985. Es hat seinen Sitz in der spanischen Hauptstadt Madrid. Dabei arbeiten im Moment 1799 Mitarbeiter in dem Unternehmen und die Marktkapitalisierung liegt bei 9,89 Mrd. Euro.

Der Streubesitz der Aktie beläuft sich auf 80 %. Die Spanische Regierung hält 20 % am Unternehmen. Da kein Aktionär nicht mehr als 3 % der Stimmrechte ausüben darf, gibt es keine Übernahmefantasie, was für ein Langfristinvestment spricht.

Segmente und Regionen

Wie in der unteren Abbildung zu sehen, ist das Unternehmen auf dem spanischen Festland, auf den Kanaren, den Balearen, in Peru und in Chile tätig. Der Umsatz wurde im letzten Jahr zu 92 % in Spanien erwirtschaftet. 8 % entfielen auf die anderen Länder. Bei der Segmentierung sah es ähnlich einseitig aus: 95 % des Umsatzes wurden im letzten Jahr mit der Stromübertragung gemacht. Dies soll sich allerdings, laut Management, durch strategische Zukäufe im Telekommunikationsbereich ändern.

Über die Zentrale in Madrid wird das Hauptgeschäft koordiniert. Dazu zählt das Management aller Hochspannungsnetze in Spanien, das Management von 32.000 Kilometern Glasfasernetze und die Koordinierung des Satellitengeschäfts.

Die Leitstelle der Kanaren liegt auf Gran Canaria und Teneriffa, die der Balearen auf Mallorca. Auf beiden Inselgruppen bestehen die Aufgaben in der Planung, Entwicklung und Übertragung der Mittel- und Hochspannungsnetze. In Peru wird über zwei Tochterunternehmen die Wartung der Hochspannungsinfrastruktur und der Telekommunikationssysteme betrieben. Über mehrere Tochtergesellschaften wird in Chile die Stromübertragung ausgebaut, gemanagt und gewartet.

Abbildung: Segmente und Regionen der Red Electrica Corporation

Wichtige Kennzahlen

Während der Umsatz in den letzten Jahren stagnierte, was sich auch im Aktienkurs bemerkbar macht, konnte das EBIT und der Gewinn in den letzten Jahren marginal gesteigert werden. Die Nettogewinnmarge macht einen positiven Eindruck: Sie liegt die letzten Jahre immer über 30 % und konnte jährlich leicht gesteigert werden. Dasselbe gilt für die Dividendenrendite. Die Ausschüttungsquote geht zwar jährlich leicht nach oben, liegt aber immer noch unter 75 %.

Wenn wir die einzelnen Quartale miteinander vergleichen, dann ist zu beobachten, dass es hier in allen Bereichen über die letzten Jahre hinweg eine Stagnation gab. Dem Management ist dies natürlich nicht entgangen. Mit der Strategie 2022 versucht man hier dagegen zu steuern. Darauf gehe ich später noch ein.

Sehen wir uns noch die Dividende an. Wie zu sehen, stieg mit dem Gewinn auch jährlich die Dividendenrendite. Laut CEO-Aussagen soll die Dividende in den nächsten Jahren mindestens 1 € pro Aktie betragen. Bei einem aktuellen Kurs von 18,80 € sind das etwas mehr als 5 %. Die Dividende wird dabei zweimal im Jahr ausgeschüttet: Im Januar und im Juli. Ebenso wie die Dividende stieg in den letzten Jahren auch die Ausschüttungsquote kontinuierlich an. Generell ist zwar eine erhöhte Ausschüttungsquote nicht schlecht, doch muss hier berücksichtigt werden, dass das Unternehmen vor hat wieder zu wachsen und somit zu investieren und dafür braucht es ja auch Geld.

Die Verschuldungsquote geht, wie in der unteren Abbildung zu sehen, langfristig zurück, während die Bilanzsumme und das Eigenkapital langsam aber stetig steigen. In dieser Branche stellt dies eher die Ausnahme dar. Die Eigenkapitalrendite beträgt 22,60 % und ist damit stattlich. Sowohl die Eigenkapitalrendite als auch die EPS versucht das Management durch strategische Zukunftsinvestitionen wie sie im Strategieplan 2018-2022 zu finden sind, langfristig zu steigern.

Was sagt der Piotroski F-Score?

Mit dem Piotroski F-Score betrachten wir die Profitabilität, die Verschuldung bzw. Liquidität und die operative Effizienz. Nach dem Piotroski F-Score erhält das Unternehmen 6 von 9 Punkten und damit dreimal null Punkte. Zum einen gibt es null Punkte weil die Verschuldung im letzten Jahr gegenüber zum Vorjahr von 43,14% auf 44,91% stieg. Weiter gibt es null Punkte, weil die Anzahl der umlaufenden Aktien zugenommen hat. Außerdem gibt es null Punkte, weil der Kapitalumschlag im letzten Jahr zum Vorjahr gleich geblieben ist.

Was sagt der Score Dividendenadel?

Wie auf den ersten Blick zu sehen, sieht der Score sehr positiv aus. Es gibt 4 von 4 möglichen Punkten. Dabei liegt die Dividendenkontinuität bei 20 Jahren und damit über dem Mindestwert von 10 Jahren. Die durchschnittliche Ausschüttungsquote liegt auf Dreijahresdurchschnitt bei 70,47% und damit zwischen den erwarteten 25 % und 75 %. Die durchschnittliche Dividendenrendite der letzen 5 Jahre liegt bei 4,42 % und damit bei mehr als den geforderten 1%. Und auch das Dividendenwachstum ist mit 6,99% im letzten Jahr positiv.

Chartanalyse

Aus langfristiger Sicht konnte die Aktie in den letzten Jahren durchaus beeindrucken. Befand sich der Kurs 2003 bei 2 €, so konnten geduldige Anleger bis 2019 knapp 10.000% Gewinn mit der Aktie machen. Dazu muss man sich den grauen, also den volladjustierten Chart ansehen, der Dividendenzahlungen und Splits miteinbezieht. Beispielsweise gab es in 2016 einen 4:1 Split von 80 € auf 20 €. Dies wird nur im volladjustierten Chart berücksichtigt und geht aus dem normalen Chartverlauf nicht hervor.

Das mittelfristige Chartbild sieht zugegebenermaßen nicht so schön aus wie der Langfristchart. Hier befinden wir uns seit mehreren Jahren in einem Seitwärtstrend. Würde ich die Aktie kaufen wollen, dann wäre mir das allerdings nicht so wichtig, da ich ja auf die Dividende aus bin. So könnte ich mir vorstellen, die Aktie einfach jetzt zu kaufen oder darauf zu spekulieren, dass sie noch mal um 1 - 2 € zurückgeht bevor ich zuschlage.

SWOT-Analyse

Jetzt werfen wir noch einen Blick auf die SWOT-Analyse:

Hervorzuheben ist, dass das Unternehmen im Bereich der Forschung und Entwicklung gut aufgestellt ist und eine Vielzahl von Ingenieuren beschäftigt. In einem streng regulierten Markt hat das Unternehmen einen Monopolstatus inne, der es vor jeglicher Konkurrenz schützt. Durch den Ausbau des Bereiches der Telekommunikation kommt es zu verstärkter Diversifikation. Die Ratingagenturen vergaben in den letzten Jahren durchwegs gute Ratings von -A bis A, was in der Branche nicht alltäglich ist.

Die Schwächen des Unternehmens liegen in der nicht ausreichenden globalen Diversifizierung, da sich bisher ausschließlich auf die spanischsprachigen Gebiete konzentriert wird und im starken Einfluss der Regierung auf das Unternehmen.

Durch die starke Regulierung bestehen dabei große Abhängigkeiten zu den Behörden. Sollte es zu einem Machtwechsel in der Politik kommen, könnten neue Gesetze verabschiedet werden, welche sich auf das Geschäft negativ auswirken. Sollte es außerdem in Europa zu steigenden Zinsen kommen, wonach es im Moment nicht aussieht, könnte die hohe Verschuldung ein Problem darstellen.

Die Chancen für das Unternehmen bestehen in der Erschließung neuer geographischer Gebiete. Durch neue Glasfaserstrukturkäufe ist man dabei in weiteren südamerikanischen Ländern Fuß zu fassen. Ebenso werden neue Geschäftsfelder erschlossen. Zum Beispiel erhofft man sich durch der Kauf des achtgrößten Satellitenbetreibers Hispasat neue Kunden. Durch die Pläne zur Reduzierung des CO 2 Ausstosses entstehen neue Möglichkeiten wie z.B. der massive Ausbau von Windrädern der seit Jahren von Red Electric vorangetrieben wird.

Für und Wider

Zum Schluss schauen wir uns noch an was für und gegen das Unternehmen spricht.

Also was spricht dafür?

Und was spricht dagegen?

⚡️In den letzten Jahren stagnierte der Umsatz

⚡️Es sind keine großen Produktivitätssteigerungen zu erwarten

⚡️Es gibt eine große Abhängigkeit gegenüber den Regulierungsbehörden

⚡️Es gibt keine ausreichende globale Diversifizierung

⚡️In den letzten Jahren stagnierte der Kurs.

Nun interessiert mich eure Meinung. Überlegt ihr euch nach diesem Beitrag die Aktie zu kaufen, oder habt ihr sie vielleicht schon in eurem Depot? Im folgenden Videobeitrag könnt ihr euch die Analyse noch einmal ansehen und eure Meinung hinterlassen.

Ich wünsche euch einen erfolgreichen Handelstag.

Bis bald

Andreas Haslinger

Verwendete Tools:

TraderFox Trading-Desk: https://www.traderfox.de

TraderFox Paper: https://paper.traderfox.com

TraderFox Aktien-Terminal: https://aktie.traderfox.com/

Red Electrica Corporation: https://www.ree.es/en

REDEIA CORPO EO-,50

15,585 €

-0,13 %

Bildherkunft: https://www.ree.es/en/press-office/image-gallery/electricity-control-centre

Quartalszahlen empfehle ich diese Aktien auf die Watchlist zu nehmen!")

Quartalszahlen empfehle ich diese Aktien auf die Watchlist zu nehmen!")