6 Fragen und Antworten zur Nordkorea-Krise aus Anlegersicht plus die Kurslehren aus früheren Politik-Krisen

Die anhaltenden Atomwaffen-Tests der Nordkoreaner sorgen derzeit für viel politischen Zündstoff. An manchen Tagen übertrumpfen die Reaktion in den Medien darauf sogar das Getöse um US-Präsident Trump und die hierzulande sehr wichtige Bundestagswahl.

Die Weltöffentlichkeit ist angesichts der deswegen gestiegenen Spannung zwischen Nordkorea und den USA zusehende nervös und auch an den Börsen sorgt der Konflikt für Nervosität unter den Anlegern Am besten lässt sich das momentan am steigenden Goldpreis ablesen.

Insgesamt fallen bis jetzt die Kursreaktionen über alle Segmente der Finanzmärkte hinweg aber eher gemäßigt aus. Das hat natürlich damit zu tun, dass es bisher bei Wortgefechten geblieben ist. Doch natürlich machen sich viele Anleger Sorgen, was passiert, falls sich die Lage noch weiter zuspitze oder es vielleicht sogar zu Blutvergießen kommt.

Auch die Experten bei der preisgekrönten bankenunabhängigen Research-Firma Capital Economics haben sich mit dem Thema beschäftigt und versucht, Antworten auf die dringlichsten Fragen zu finden. Chef-Volkswirt Andrew Kenningham hat dabei 6 Punkte als zentral identifiziert und in einer Ausarbeitung seine Einschätzungen dazu veröffentlicht:

1. Geht es bei dem aktuellen Konflikt überhaupt um etwas Neues?

Wie Kenningham erläutert, sind die jüngsten Entwicklungen nicht ganz neu. Nordkorea arbeitet seit den 1980er Jahren an der Entwicklung von Raketen und Atomwaffentests werden seit 2006 durchgeführt. Was hat sich geändert, dass man in Nordkorea inzwischen über eine schlagkräftigere Technologie verfügt. Im Juli wurde die erste Interkontinentalrakete abgefeuert und die am vergangenen Wochenende getestet Kernbombe war viel leistungsfähiger als die vorherigen.

2. Wird die Situation eskalieren?

Zu dieser Frage räumt Kenningham ein, dass es bei Capital Economics keine Militär-Experten gibt und auch deshalb wolle man keine konkreten Vorhersagen darüber machen, wie sich die Situation weiterentwickeln werde. Aber es mache dennoch Sinn, auf ein paar Punkte einzugehen. Wegen des Risikos, das der Konflikt außer Kontrolle gerät, gebe es erstens starke Gründe für die USA, an der Politik der Abschreckung und der Sanktionen festzuhalten. Zweitens könnten die Spannungen weiter deutlich eskalieren, ohne dass deswegen Kriegshandlungen ausbrechen müssen. Und drittens nehme das Risiko eines gewalttätigen Konflikts eindeutig zu, auch wenn diese Gefahr insgesamt momentan noch eher als gering einzustufen sei.

3. Wird der Westen gegen Nordkorea neue Sanktionen verhängen?

Hierauf antwortet Kenningham eindeutig mit Ja. Der UN-Sicherheitsrat könne sehr zügig weitere Sanktionen verabschieden. Das Gremium hat die ersten Sanktionen gegen Nordkorea nach dem ersten Atomtest des Landes im Jahr 2006 verhängt und seitdem die Maßnahmen mehrmals verschärft - zuletzt im August. Die USA dürften ihre Sanktionsregelungen ebenfalls verschärfen, wie es auch vor ein paar Wochen bereits der Fall war, als sie Sanktionen gegen 10 Rechtorgane sowie gegen 6 Personen mit Handelsbeziehungen zu Nordkorea verhängten. Bisher hätten diese Sanktionen Nordkoreas Staatspräsident Kim Jong Un aber nicht daran gehindert, sein Atomprogramm weiterzuverfolgen.

4. Werden die USA mehr Druck auf China ausüben?

Auch hier antwortet Kenningham mit Ja. Doch er vermutlich gleichzeitig, dass dies wenig Wirkung zeigen wird. Zum Hintergrund sagt er, rund 86 % der Ausfuhren Nordkoreas gingen nach China und das Reich der Mitte versorge Nordkorea wiederum mit Öl. Ohne diese Lieferungen würde die nordkoreanische Wirtschaft zusammenbrechen.

Die Trump-Regierung könne deswegen Sanktionen gegen Peking verhängen, weil China die Handels- und Finanzverbindungen mit Pjöngjang nicht unterbreche oder man könnte China dazu ermutigen, mehr politischen Druck auf Kim Jong Un auszuüben, mit dem Ziel, so einen Kursänderung bei seinem Atomprogramm herbeizuführen. Abhängig vom Umfang der Sanktionen könnten diese erhebliche wirtschaftliche Auswirkungen auf China haben. Doch bis jetzt habe die Trump-Regierung davon abgesehen, umfassende Sanktionen gegen China zu verhängen.

Aus Sicht von Capital Economics dürften die USA weiterhin so genannte "smarte Sanktionen" setzen. Diese sind auf Unternehmen ausgerichtet, die mit Nordkorea Geschäfte machen – ähnlich nach einem Strickmuster, wie man das in den Fällen des Iran oder von Russland getan hat. Deren Auswirkungen auf China wären sehr klein, weil der Handel den China mit Nordkorea tätigt nur einen kleinen Teil des gesamten Handels des Landes ausmacht. Welches Druckmittel auch immer eingesetzt wird, dürfte sich Peking so oder so weiterhin weigern, etwas zu tun, was das Regime von Kim Jong Un destabilisieren könnte. Denn die chinesischen Behörden Sorgen sich um das mögliche Chaos, das sich aus Folgen einer koreanischen Wiedervereinigung ergeben könnte. Denn in so einem Fall würde dies dazu führen, dass man eine Grenze mit einem vereinten Korea teilen müsste.

5. Was wären die volkswirtschaftlichen Auswirkungen eines Krieges?

Ein bewaffneter Konflikt wäre natürlich in erster Linie eine menschliche Tragödie. Aber es hätte darüber hinaus selbstverständlich auch große ökonomische Konsequenzen. Die Folgen für Südkorea könnten beispielsweise verheerend sein. Auch wenn das Land nur für 2 % des weltweiten Bruttoinlandsproduktes steht, ist Südkorea zudem ein bedeutender Produzent von Produkten wie LCDs, Halbleiter und Schiffen. Das heißt, im Falle eins kriegerischen Konfliktes hätte das Auswirkungen auf die globale Lieferkette.

Große volkswirtschaftliche Konsequenzen drohen in so einem Falle auch für Japan, das 7 % seiner Exporte nach Südkorea sendet und 4 % der Importe von dort bezieht. Einiges auf dem Spiel stünde außerdem dann, wenn Trumpo seine Drohung wahrmacht und jeden Handel mit Ländern abbricht, die mit Nordkorea Geschäfte machen. Denn wenn das auch China treffen sollte, wäre davon auch ein Exportvolumen von 479 Mrd. USD betroffen, das im Vorjahr von den USA nach China ging.

Im Übrigen muss auch die Frage erlaubt sein, inwieweit sich die USA einen Krieg überhaupt leisten können. Denn mit 75 % gemessen am Bruttoinlandsprodukt ist der Schuldenberg in den USA bereits hoch und gerade gibt es ohnehin bereits wieder ein politisches Hick-Hack um eine Erhöhung der US-Schuldenobergrenze. Kenninghams Kollegen Gareth Leather und Krystal Tan rechnen in diesem Zusammenhang vor, dass der genannte Schuldenberg um weitere 30 % gemessen am Bruttoinlandsprodukt steigen würde, falls die USA für einen Wiederaufbau von Korea prozentual ähnlich viel ausgeben würde wie im Irak oder in Afghanistan.

6. Wie werden die Märkte reagieren?

Es hat sich ein inzwischen ein Muster herausgebildet, wie die so genannten sicheren Häfen auf jede "Provokation" von Kim Jong Un reagieren. Gemeint sind mit sicheren Häfen der japanische Yen, das Gold und in geringerem Maße der Euro. Südkoreanische Aktien fallen dagegen wegen der Krise. Wobei aber daran erinnert sei, dass für die Börse in Seoul in diesem Jahr bisher trotzdem noch immer ein Plus von 15 % angeschrieben steht. Was den US-Dollar angeht, der sonst unter anderen Umständen auch als "sicherer Hafen" angesehen wird, so hat sich dieser dieses Mal abgeschwächt, seitdem Nordkorea die Schlagzeilen dominiert.

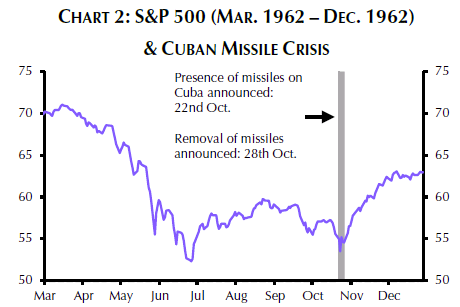

Unter der Voraussetzung, dass das Schlimmste vermieden werden kann, sind ähnliche Kursreaktionen wie die skizzierten auch in den kommenden Monaten wahrscheinlich. Doch alles das sollte in der Regel von kurzlebiger Natur sein. Solange ein Krieg vermieden werden kann, dürften sich die globalen Vermögenspreise als widerstandsfähig erweisen, glaubt Kenningham. Zumindest sei das so auch während früherer geopolitischer Ereignissen so gelaufen. Als Beispiel führt er die Kuba-Krise im Jahr 1962 an, als ebenfalls ein Atom-Krieg drohte.

Quelle: Thomson Reuters, Capital Economics

Historische Ergänzungen:

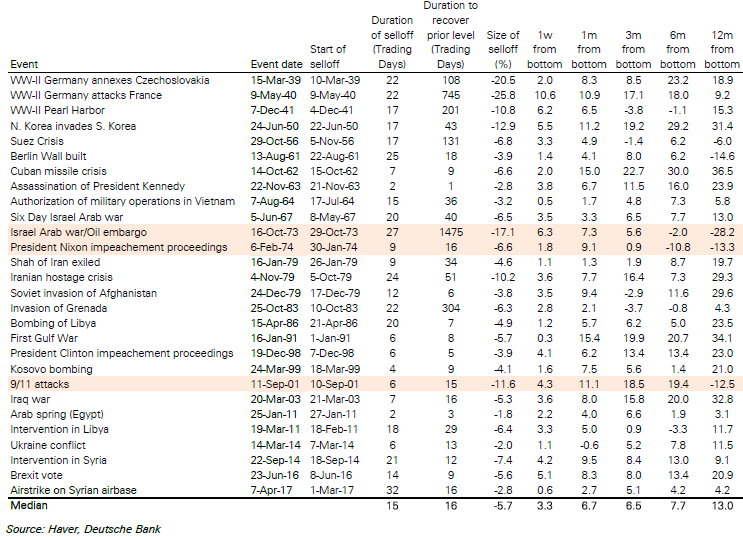

Der Verweis von Kenningham zum früher üblichen Kursverhalten deckt sich mit den nachfolgenden Daten, die wir einer Research-Arbeit der Deutschen Bank entnommen haben. Basierend auf Daten von Halver Analystics zeigt sich da anhand von politischen Krisenfällen, die bis zum Jahr 1939 zurückgehen, wie die Kurse reagierten.

Im Schnitt der 28 berücksichtigten Ereignisse dauerte der Ausverkauf 15 Tage und im Schnitt setzte es dabei Kursverluste von 5,7 %. Zudem dauerte es durchschnittlich 16 Tage, um nach einer Bodenfindung die erlittenen Einbußen wieder wett zu machen. Und im Schnitt steht im Median nach 12 Monaten ein Kursplus von 13 % ausgehend vom Boden nach Beendigung des Ausverkaufs zu Buche.

Quelle: Thomson Reuters, Capital Economics

Historische Ergänzungen:

Der Verweis von Kenningham zum früher üblichen Kursverhalten deckt sich mit den nachfolgenden Daten, die wir einer Research-Arbeit der Deutschen Bank entnommen haben. Basierend auf Daten von Halver Analystics zeigt sich da anhand von politischen Krisenfällen, die bis zum Jahr 1939 zurückgehen, wie die Kurse reagierten.

Im Schnitt der 28 berücksichtigten Ereignisse dauerte der Ausverkauf 15 Tage und im Schnitt setzte es dabei Kursverluste von 5,7 %. Zudem dauerte es durchschnittlich 16 Tage, um nach einer Bodenfindung die erlittenen Einbußen wieder wett zu machen. Und im Schnitt steht im Median nach 12 Monaten ein Kursplus von 13 % ausgehend vom Boden nach Beendigung des Ausverkaufs zu Buche.

Hinweis: Bei TraderFox beobachten wir täglich die Entwicklungen an den Märkten und schauen welche politischen Einflüssen auf die Märkte wirken. Wir identifizieren die Aktien, die gerade gespielt werden. Zusätzlich erhalten Sie Informationen zu Unternehmen und deren Produkten und Dienstleistungen.

Buchen Sie unser Live Trading Paket und profitieren Sie vom Know-How unserer Profi-Trader.

> Jetzt bestellen!

Hinweis: Bei TraderFox beobachten wir täglich die Entwicklungen an den Märkten und schauen welche politischen Einflüssen auf die Märkte wirken. Wir identifizieren die Aktien, die gerade gespielt werden. Zusätzlich erhalten Sie Informationen zu Unternehmen und deren Produkten und Dienstleistungen.

Buchen Sie unser Live Trading Paket und profitieren Sie vom Know-How unserer Profi-Trader.

> Jetzt bestellen!

Quelle: Thomson Reuters, Capital Economics

Historische Ergänzungen:

Der Verweis von Kenningham zum früher üblichen Kursverhalten deckt sich mit den nachfolgenden Daten, die wir einer Research-Arbeit der Deutschen Bank entnommen haben. Basierend auf Daten von Halver Analystics zeigt sich da anhand von politischen Krisenfällen, die bis zum Jahr 1939 zurückgehen, wie die Kurse reagierten.

Im Schnitt der 28 berücksichtigten Ereignisse dauerte der Ausverkauf 15 Tage und im Schnitt setzte es dabei Kursverluste von 5,7 %. Zudem dauerte es durchschnittlich 16 Tage, um nach einer Bodenfindung die erlittenen Einbußen wieder wett zu machen. Und im Schnitt steht im Median nach 12 Monaten ein Kursplus von 13 % ausgehend vom Boden nach Beendigung des Ausverkaufs zu Buche.

Das macht deutlich, dass politische Krisen den Börsen nicht zwingend gänzlich den Garaus machen. Vielmehr erholen sich die Notierungen nach dem ersten Schock auch wieder zügig. Hinfällig dürften derartige Planspiele allerdings im Falle eines Super-GAUs sein, womit der Einsatz von Atomwaffen gemeint ist. Aber dieser muss auch losgelöst von der Börse mit aller Macht verhindert werden. Übersicht zu den Ausverkäufen und Kurserholungen während früherer negativer geopolitischer Vorfälle Die farblich unterlegten Zeilen waren Vorfälle, die sich während Rezessionen ereigneten.

Hinweis: Bei TraderFox beobachten wir täglich die Entwicklungen an den Märkten und schauen welche politischen Einflüssen auf die Märkte wirken. Wir identifizieren die Aktien, die gerade gespielt werden. Zusätzlich erhalten Sie Informationen zu Unternehmen und deren Produkten und Dienstleistungen.

Buchen Sie unser Live Trading Paket und profitieren Sie vom Know-How unserer Profi-Trader.

> Jetzt bestellen! Bildherkunft: Fotolia: #167271386

einem schnellen 25 % - Anstieg folgen.")

pulverisierte mit seiner Prognoseerhöhung für das 2. Quartal alle Erwartungen.")

Quartalszahlen empfehle ich diese Aktien auf die Watchlist zu nehmen!")

einem schnellen 25 % - Anstieg folgen.")

pulverisierte mit seiner Prognoseerhöhung für das 2. Quartal alle Erwartungen.")