Was Anleger wissen müssen, um Kurskorrekturen finanziell und nervlich gut zu überstehen

2018 war bisher zweifellos ein Jahr, das von einer relativ hohen Marktvolatilität geplagt war. Wobei diese Wahrnehmung noch dadurch verstärkt wird. Dass es zuvor auch ausgesprochen volatilitätsarm zugegangen war. Denn die extrem niedrige Volatilität im Jahr 2017 hat etliche die Marktteilnehmer fast vergessen lassen, dass das Geschehen an den Aktienmärkten in der Vergangenheit häufig von Volatilität und Kurskorrekturen geprägt war. In diesem Jahr ist das wieder ähnlich und als eine Folge davon ist der S&P 500 Index zuletzt auch erstmals seit geraumer Zeit wieder unter die 200-Tages-Durchschnittslinie gerutscht.

Quelle: Factset Research

Korrekturen am Aktienmarkt sind normal

Mit dem Ziel, dass Anleger mit solchen Abwärtsschüben wie zuletzt besser umzugehen verstehen, erinnern die Analysten vom US-Finanzdienstleister Factset in einer Marktbetrachtung daran, dass Marktkorrekturen beim S&P 500 (definiert als Rückgang gemessen an einem Zwischenhoch von mindestens 10 %) historisch betrachtet völlig normal sind. Auch müsse man aufgrund von Vergangenheitserfahrungen einsehen, dass solche Rückschläge langfristig meist nur begrenzte negative Auswirkungen nach sich ziehen.

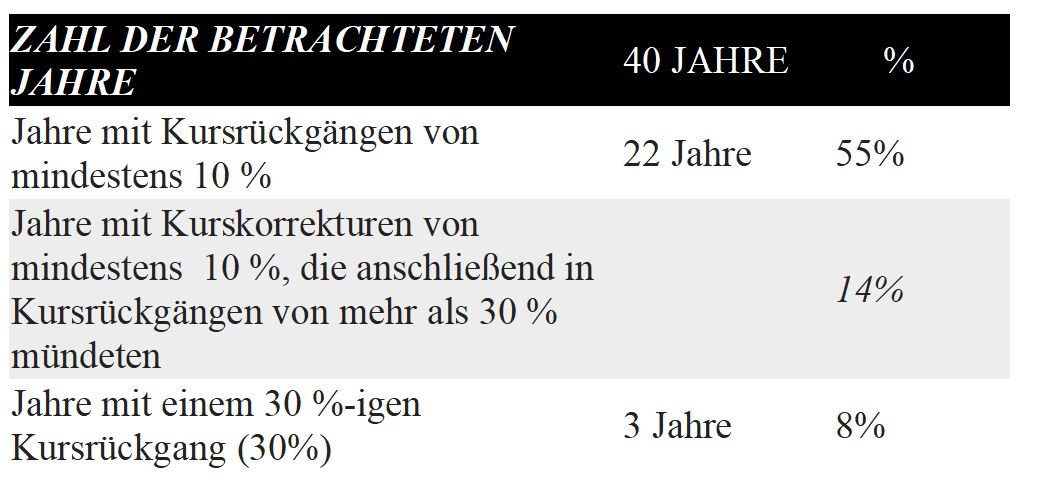

Ein Rückblick auf die Jahre 1978 bis 2017 zeigt, dass Kursrückgänge von mindestens 10 % gegenüber dem Zwischenhoch in 22 dieser Jahre zu beobachten waren oder während insgesamt 55 % dieser Zeit.

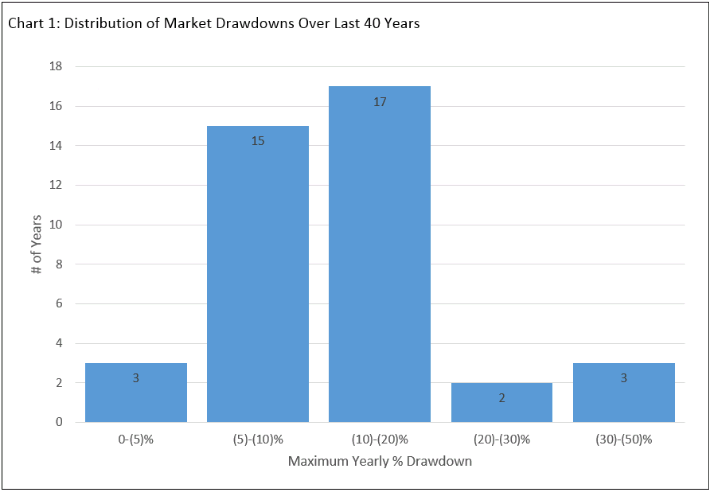

Die nachfolgende Grafik zeigt, dass eine Marktkorrektur von 10 % - 20 % in den vergangenen 40 Jahren zwischen 10-20% ein sehr wahrscheinliches Ergebnis war. Jedenfalls waren solche Bewegungen laut Factset in 17 Fällen oder in umgerechnet 43 % der Zeitspanne zu registrieren. Tatsächlich bewegten sich die Rückgänge im Median und im Durchschnitt bei 10,38 % bzw. bei 13,69 % und damit in einem Bereich, der als Korrekturen definiert ist. Die Wahrscheinlichkeit eines maximalen Kursrückganges innerhalb eines Jahres von weniger als 5 % oder ein herber Rückschlag von mehr als 30 % waren dagegen mit jeweils 3 von 40 Fällen relativ gering.

Häufigkeitsverteilung von Kursrückgangen in den vergangenen 40 Jahren

Quelle: Factset Research

Auch Korrekturjahre oft mit positiver Jahresbilanz

2017 war wie bereits erwähnt ein sehr volatilitätsarmes Jahr. Mit nur 6,71% ergab sich im Vorjahr laut Factset die niedrigste annualisierte Standardabweichung in den vergangenen 40 Jahren. Die Sharpe Ratio, eine beliebte Kennzahl zur Messung der risikoadjustierten Renditen, lag bei 2,72. Dabei hat man für die Sharpe Ratio-Berechnung die Rendite der einjährigen US-T-Bill als risikofreien Zinssatz verwendet, um mit der Kalenderjahresanalyse konsistent zu bleiben. Zum Vergleich dazu: Die durchschnittliche Volatilität lag in den vergangenen 40 Jahren bei 15,89 % und die Sharpe Ratio bei 0,50.

Folglich lässt auch diese Erkenntnis den Schluss zu, dass Kurskorrekturen normal sind und 2017 nur eine Ausnahme war. Das wiederum drängt die Frage auf, was Kurskorrekturen in der Regel für die zukünftig zu erwartende Performance bedeuten?

Für den Betrachtungszeitraum der vergangenen 40 Jahren hat Factset ein durchschnittliches jährliches Plus von 9,90 % errechnet. In einer Median-Betrachtung waren es sogar 12,35 %. Diese Zuwächse ergaben sich trotz der Tatsache, dass wie erklärt Kurskorrekturen die Regel und nicht die Ausnahme sind.

Als nächstes ging Factset der Frage nach, was mit der Performance des S&P 500 Index in einem Jahr passierte, in dem eine Kurskorrektur von mehr als 10 % zu beobachten war? Dabei war es in den 22 Jahren, in denen die Kurse im mindestens 10 % sanken so, dass 14 dieser Jahre oder umgerechnet 64 % das Jahr dennoch in Sachen Kursbilanz im positiven Bereich beendeten. Zum Vergleich: Insgesamt reichte es in den vergangenen 40 Jahren in 31 Jahren oder in umgerechnet 78 % aller Fälle zu einer positiven Kursbilanz.

Darüber hinaus sind sowohl die Renditen im Median als auch im Durchschnitt in Jahren mit einer Kurskorrektur mit 4,92 % bzw. 2,78 % weiterhin positiv ausgefallen. Für Factset ist deshalb der Schluss zulässig, dass Marktkorrekturen zwar häufig vorkommen, die Geschichte aber gezeigt habe, dass Anleger auch bei einer Korrektur eine positive und respektable Jahresperformance erwarten können. Wobei das Ergebnis bei Berücksichtigung der Dividendenzahlungen sogar noch deutlich höher ausgefallen wäre.

Ausdauer macht sich bezahlt

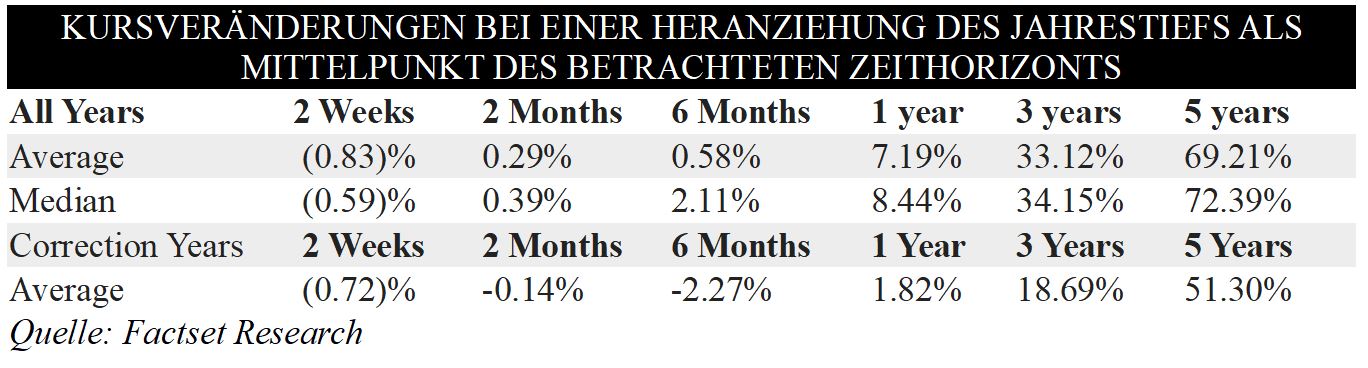

Interessant sind auch die Ergebnisse, die sich ergaben, wenn ein Investor einfach in einem Index investiert geblieben ist. Die Daten in der nachfolgenden Tabelle sind dabei so zu verstehen, dass ein Investor bei einem Zeithorizont von 2 Wochen gemessen am Kurstief einen S&P 500 Indexfonds eine Woche vor und eine Woche danach gehalten hat.

Diese Analyse zeigt, dass es im Durchschnitt etwa neun Monate dauert, bis ein langfristig orientierter Anleger seine Verluste nach einer Korrektur wieder ausbügeln kann. Überraschenderweise erzielt demnach ein Anleger, der einen Zeithorizont von fünf Jahren hat und zweieinhalb Jahre vor und nach einer Korrektur investiert ist, eine annualisierte Kursrendite von 10,26 %. Das ist mehr als die für den Betrachtungszeitraum errechnete durchschnittliche jährliche Rendite eines Jahres von 9,90 %.

Quelle: Factset Research

Auch nach einer bereits erfolgten Korrektur sind die weiteren Kursrisiken relativ begrenzt

Welche weiteren Vergangenheitsdaten lassen sich aus früheren Korrekturen ableiten? Dazu hält Factset fest, dass sich die Wahrscheinlichkeit eines Ausverkaufs mit einem Minus von mehr als 30 % gegenüber den Spitzenwerten im Betrachtungszeitraum nur bei 7,5 % bewegte. Bei einer bereits eingetretenen Kurskorrektur von mindestens 10 % war diese Wahrscheinlichkeit mit 13,64 % etwas höher, was aber aus Sicht von Factset noch immer eine relativ geringe Eintrittswahrscheinlichkeit darstellt. Daraus wiederum leitet man den Schluss ab, dass das weitere Abwärtsrisiko für den Aktienmarkt auch nach einer Marktkorrektur in einem bestimmten Jahr gering ist.

Quelle: Factset Research

Quelle: Factset Research

Die Bedeutung dieser Erkenntis aus Investorensicht

Bei den zuvor skizzierten Ergebnissen ist zu beachten, dass keine Bärenmärkte berücksichtigt wurden. Diese sind definiert als Kursrückgänge von 20% und mehr, die sich über ein oder mehrere Jahre erstrecken. In dem von Factset untersuchten Zeitraum von 40 Jahren gab es 4 solcher Bärenmärkte: 1980-1982, 1987, 2000-2002 und 2007-2009. Neun der berücksichtigten Korrekturen überschnitten sich mit diesen Bärenmärkten, wobei Anleger aber in vier dieser Jahre noch positive Jahresrenditen erzielt hätten.

Für Factset steht ansonsten fest, dass Korrekturen eher ein typisches Merkmal von Aktienmärkten sind als eine Anomalie. Die ermittelten Daten deuteten zudem darauf hin, dass eine langfristig ausgerichtete Anlagestrategie am besten ist.

Quelle: Factset Research

Korrekturen am Aktienmarkt sind normal

Mit dem Ziel, dass Anleger mit solchen Abwärtsschüben wie zuletzt besser umzugehen verstehen, erinnern die Analysten vom US-Finanzdienstleister Factset in einer Marktbetrachtung daran, dass Marktkorrekturen beim S&P 500 (definiert als Rückgang gemessen an einem Zwischenhoch von mindestens 10 %) historisch betrachtet völlig normal sind. Auch müsse man aufgrund von Vergangenheitserfahrungen einsehen, dass solche Rückschläge langfristig meist nur begrenzte negative Auswirkungen nach sich ziehen.

Ein Rückblick auf die Jahre 1978 bis 2017 zeigt, dass Kursrückgänge von mindestens 10 % gegenüber dem Zwischenhoch in 22 dieser Jahre zu beobachten waren oder während insgesamt 55 % dieser Zeit.

Die nachfolgende Grafik zeigt, dass eine Marktkorrektur von 10 % - 20 % in den vergangenen 40 Jahren zwischen 10-20% ein sehr wahrscheinliches Ergebnis war. Jedenfalls waren solche Bewegungen laut Factset in 17 Fällen oder in umgerechnet 43 % der Zeitspanne zu registrieren. Tatsächlich bewegten sich die Rückgänge im Median und im Durchschnitt bei 10,38 % bzw. bei 13,69 % und damit in einem Bereich, der als Korrekturen definiert ist. Die Wahrscheinlichkeit eines maximalen Kursrückganges innerhalb eines Jahres von weniger als 5 % oder ein herber Rückschlag von mehr als 30 % waren dagegen mit jeweils 3 von 40 Fällen relativ gering.

Häufigkeitsverteilung von Kursrückgangen in den vergangenen 40 Jahren

Quelle: Factset Research

Auch Korrekturjahre oft mit positiver Jahresbilanz

2017 war wie bereits erwähnt ein sehr volatilitätsarmes Jahr. Mit nur 6,71% ergab sich im Vorjahr laut Factset die niedrigste annualisierte Standardabweichung in den vergangenen 40 Jahren. Die Sharpe Ratio, eine beliebte Kennzahl zur Messung der risikoadjustierten Renditen, lag bei 2,72. Dabei hat man für die Sharpe Ratio-Berechnung die Rendite der einjährigen US-T-Bill als risikofreien Zinssatz verwendet, um mit der Kalenderjahresanalyse konsistent zu bleiben. Zum Vergleich dazu: Die durchschnittliche Volatilität lag in den vergangenen 40 Jahren bei 15,89 % und die Sharpe Ratio bei 0,50.

Folglich lässt auch diese Erkenntnis den Schluss zu, dass Kurskorrekturen normal sind und 2017 nur eine Ausnahme war. Das wiederum drängt die Frage auf, was Kurskorrekturen in der Regel für die zukünftig zu erwartende Performance bedeuten?

Für den Betrachtungszeitraum der vergangenen 40 Jahren hat Factset ein durchschnittliches jährliches Plus von 9,90 % errechnet. In einer Median-Betrachtung waren es sogar 12,35 %. Diese Zuwächse ergaben sich trotz der Tatsache, dass wie erklärt Kurskorrekturen die Regel und nicht die Ausnahme sind.

Als nächstes ging Factset der Frage nach, was mit der Performance des S&P 500 Index in einem Jahr passierte, in dem eine Kurskorrektur von mehr als 10 % zu beobachten war? Dabei war es in den 22 Jahren, in denen die Kurse im mindestens 10 % sanken so, dass 14 dieser Jahre oder umgerechnet 64 % das Jahr dennoch in Sachen Kursbilanz im positiven Bereich beendeten. Zum Vergleich: Insgesamt reichte es in den vergangenen 40 Jahren in 31 Jahren oder in umgerechnet 78 % aller Fälle zu einer positiven Kursbilanz.

Darüber hinaus sind sowohl die Renditen im Median als auch im Durchschnitt in Jahren mit einer Kurskorrektur mit 4,92 % bzw. 2,78 % weiterhin positiv ausgefallen. Für Factset ist deshalb der Schluss zulässig, dass Marktkorrekturen zwar häufig vorkommen, die Geschichte aber gezeigt habe, dass Anleger auch bei einer Korrektur eine positive und respektable Jahresperformance erwarten können. Wobei das Ergebnis bei Berücksichtigung der Dividendenzahlungen sogar noch deutlich höher ausgefallen wäre.

Ausdauer macht sich bezahlt

Interessant sind auch die Ergebnisse, die sich ergaben, wenn ein Investor einfach in einem Index investiert geblieben ist. Die Daten in der nachfolgenden Tabelle sind dabei so zu verstehen, dass ein Investor bei einem Zeithorizont von 2 Wochen gemessen am Kurstief einen S&P 500 Indexfonds eine Woche vor und eine Woche danach gehalten hat.

Diese Analyse zeigt, dass es im Durchschnitt etwa neun Monate dauert, bis ein langfristig orientierter Anleger seine Verluste nach einer Korrektur wieder ausbügeln kann. Überraschenderweise erzielt demnach ein Anleger, der einen Zeithorizont von fünf Jahren hat und zweieinhalb Jahre vor und nach einer Korrektur investiert ist, eine annualisierte Kursrendite von 10,26 %. Das ist mehr als die für den Betrachtungszeitraum errechnete durchschnittliche jährliche Rendite eines Jahres von 9,90 %.

Quelle: Factset Research

Auch nach einer bereits erfolgten Korrektur sind die weiteren Kursrisiken relativ begrenzt

Welche weiteren Vergangenheitsdaten lassen sich aus früheren Korrekturen ableiten? Dazu hält Factset fest, dass sich die Wahrscheinlichkeit eines Ausverkaufs mit einem Minus von mehr als 30 % gegenüber den Spitzenwerten im Betrachtungszeitraum nur bei 7,5 % bewegte. Bei einer bereits eingetretenen Kurskorrektur von mindestens 10 % war diese Wahrscheinlichkeit mit 13,64 % etwas höher, was aber aus Sicht von Factset noch immer eine relativ geringe Eintrittswahrscheinlichkeit darstellt. Daraus wiederum leitet man den Schluss ab, dass das weitere Abwärtsrisiko für den Aktienmarkt auch nach einer Marktkorrektur in einem bestimmten Jahr gering ist.

Quelle: Factset ResearchDie Bedeutung dieser Erkenntis aus Investorensicht

Bei den zuvor skizzierten Ergebnissen ist zu beachten, dass keine Bärenmärkte berücksichtigt wurden. Diese sind definiert als Kursrückgänge von 20% und mehr, die sich über ein oder mehrere Jahre erstrecken. In dem von Factset untersuchten Zeitraum von 40 Jahren gab es 4 solcher Bärenmärkte: 1980-1982, 1987, 2000-2002 und 2007-2009. Neun der berücksichtigten Korrekturen überschnitten sich mit diesen Bärenmärkten, wobei Anleger aber in vier dieser Jahre noch positive Jahresrenditen erzielt hätten.

Für Factset steht ansonsten fest, dass Korrekturen eher ein typisches Merkmal von Aktienmärkten sind als eine Anomalie. Die ermittelten Daten deuteten zudem darauf hin, dass eine langfristig ausgerichtete Anlagestrategie am besten ist.

Bildherkunft: Fotolia: #141325283

einem schnellen 25 % - Anstieg folgen.")

pulverisierte mit seiner Prognoseerhöhung für das 2. Quartal alle Erwartungen.")

Quartalszahlen empfehle ich diese Aktien auf die Watchlist zu nehmen!")

einem schnellen 25 % - Anstieg folgen.")

pulverisierte mit seiner Prognoseerhöhung für das 2. Quartal alle Erwartungen.")