Portfoliocheck: Frank Sands geht jetzt bei Steuern steil – mit Intuit

Frank Sands ist ein überaus erfolgreicher Investor, der sich bevorzugt in dominierende Wachstumsunternehmen engagiert mit langfristig profitablen Aussichten. Er leitet die gleichnamige Anlagegesellschaft Sands Capital Management seit mehr als 25 Jahren – inzwischen gemeinsam mit seinem Sohn Frank Sands Jr.

Der klassische Konflikt zwischen Value und Groth, also bei der Auswahl zwischen unterbewerteten Buchwert-Schnäppchen oder Wachstumsaktien, beschäftigt Frank Sands nicht; wie Warren Buffett sieht er hier keinen Zwiespalt mehr. "Das Orakel von Omaha" ist inzwischen der Auffassung, Wachstum sei ein Bestandteil des Value-Ansatzes und daher liege hier kein grundsätzlicher Konflikt vor. Vielmehr müsse man jeweils den Einzelfall betrachten: ein Wachstumsunternehmen, das keinen nachhaltigen Wert schafft, ist kein gutes Investment. Ein Value-Unternehmen ohne Wachstum reduziert das Anlagespektrum auf die berühmten Zigarrenstummel nach Benjamin Graham. Buffett hingegen bevorzugt Unternehmen mit solidem Wachstum zu einem attraktiven Preis.

Und auch in einem weiteren Punkt folgt Sands Warren Buffett, denn auch er konzentriert seine Investments auf die besten Werte und verzichtet auf eine zu breite Streuung. Und hier schließt sich der Kreis zu einer weiteren Börsenlegende: Philip A. Fisher.

"Anleger sollten peinlich genau darauf achten, nicht die meisten, sondern die besten Aktien zu halten. Bei Aktien kann Masse niemals mehr als schwacher Ersatz für Klasse sein."

(Philip A. Fisher)

Dieses Verständnis ist auch die Grundlage der Investmentphilosophie von Frank Sands. Er ist auf der Suche nach dominierenden Wachstumsunternehmen und geht nach einem strikten Katalog mir sechs Kriterien vor:

1. nachhaltiges überdurchschnittliches Gewinnwachstum

2. Marktführerschaft in ihrer jeweiligen Branche

3. Burggraben; also bedeutende Wettbewerbsvorteile sowie ein einzigartiges Geschäftsmodell

4. eine klare Philosophie sowie einen wertschöpfenden Fokus

5. Finanzstärke

6. angemessene Bewertung im Hinblick auf Markt- und Geschäftsaussichten

Wichtigste Käufe und Verkäufe

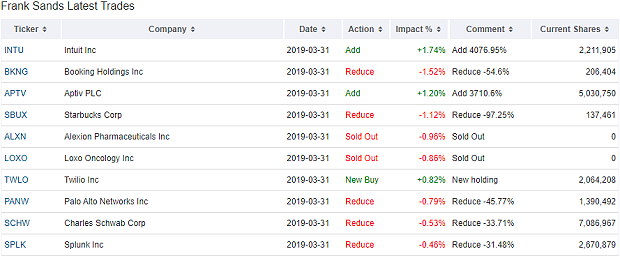

Im ersten Quartal 2019 hielt Frank Sands 66 Werte im Portfolio im Gesamtwert von 32 Milliarden Dollar und seine Turnover-Rate lag bei überschaubaren 5 Prozent. Bei seinen hoch gewichteten Technologiewerten hielten sich Käufe und Verkäufe in etwa die Waage, während er bei seinen am zweitstärksten gewichteten zyklischen Konsumwerten unterm Strich 2,5 Prozent reduziert hat auf jetzt noch 28,3 Prozent. Der Healthcare-Sektor bleibt mit unveränderten 20 Prozent auf Platz drei vor den viertplatzierten Financial Services, die mit 9 Prozent knapp ein Prozent weniger stark auftreten.

Nachdem Frank Sands im Schlussquartal 2018 seine Position beim US-Onlinebroker Charles Schwab bereits halbiert hatte, verkaufte er im ersten Quartal ein weiteres Drittel seines Bestands.

Komplett getrennt hat er sich von seinen Aktien von Alexion Pharmaceuticals und Loxo Oncology, wobei letztere von Ely Lily übernommen wurden. Bei Starbucks dürfte es nach der 97 prozentigen Reduzierung ebenfalls auf einen Komplettverkauf hinauslaufen, während Sands bei Booking Holdings knapp 55 Prozent seiner Aktien auf den Markt geworfen hat und bei Palo Alto Networks 46 Prozent, nachdem er im Vorquartal bereits 22 Prozent verkauft hatte, sowie bei Splunk immerhin 31,5 Prozent.

Mit Twilio setzt Frank Sands nun auf einen anderen Internetwert und hat bei Aptiv PLC seinen Bestand um 3.710 Prozent ausgebaut und noch stärker bei Intuit Inc. wo er sein Aktienpaket gut verfünfzigfacht hat. Diese Aufstockung beim Hersteller von Steuersoftware hatte auch die größte einzelne Auswirkung auf sein Depot mit knapp 1,8 Prozent.

Top-Werte im Portfolio

Frank Sands fokussiert sein Portfolio und mit knapp acht Prozent nimmt nun der chinesische Onlinegigant Alibaba den Spitzenplatz ein. Damit verdrängte er den Zahlungsdienstleister VISA mit 7,65 Prozent auf Platz zwei. Dahinter folgen Amazon mit 7,2 Prozent, Netflix mit 5,6 Prozent und ServiceNow mit 4,8 Prozent. Sein Schwerpunkt auf Internetwerten ist klar erkennbar und VISA als einer der großen Profiteure des Booms beim Onlinebezahlen und bei Mobile Payments gehört im weiteren Sinne auch in diese Kategorie. Ebenso wie die im Weiteren folgenden Unternehmen, Alphabet, Salesforce.som, Workday, Facebook und Adobe. Mit Edwards Lifesciences und Illumia finden sich nur zwei Werte aus dem Healthcare-Sektor unter den Top-Positionen.

Aktie im Fokus: Intuit Inc.

Beim Spezialisten für Steuersoftware Intuit hat Frank Sands kräftig zugeschlagen und seine Position massiv ausgebaut. Mit knapp 1,8 Prozent wirkte sich das Aufstocken am stärksten auf sein Portfolio aus, auch wenn Intuit es (noch?) nicht in die Top 10 geschafft hat, sondern auf dem neunzehnten Rang liegt.

Intuit bietet verschiedene Arten von Finanzsoftware an und seine wichtigsten Produktlinien sind QuickBooks, TurboTax und Quicken, die sowohl von Privatpersonen, aber vor allem von Kleinunternehmen, Buchhaltungs- und prüfungsexperten sowie Finanzdienstleistern genutzt werden. Für Buchhalter werden zusätzlich die Steuerprogramme ProSeries und Lacerte angeboten und allen Produkten ist gemein, dass sie ihre Anwender bei den alltäglichen Anforderungen wie Rechnungen bezahlen, Guthaben überprüfen, Gehaltslisten erstellen und Steuererklärungen und -prüfungen unterstützen.

Nachdem die Aktie Ende letzten Jahres auf 190 Dollar fiel, konnte sie bis Ende des ersten Quartals auf 270 Dollar kräftig zulegen und den vorherigen Höchstkurs bei 230 Dollar deutlich überwinden. Drei Monate später notiert die Aktie noch immer auf diesem Niveau, wenngleich sie nicht ohne stärkere Schwankungen auskam. Da Frank Sands vermutlich kaum alle seine Intuit-Aktien am 31. März erworben hat, können wir davon ausgehen, dass er schon gut im Plus liegt mit seinem Investment.

Schauen wir auf die aktuelle Bewertung, so liegt das 2019er KGV bei 39 bzw. 35 für 2020. Das ist selbst für ein Unternehmen, das mit zwölf Prozent pro Jahr wächst, schon beachtlich und es stellt sich die Frage, weshalb ein Value Investor wie Frank Sands hier so massiv einsteigt.

Das Geschäft von Intuit ist zwischen Steuer- und Unternehmensführungssoftware etwa hälftig verteilt. Insbesondere im Bereich der Steuersoftware weist Intuit allerdings noch einen relativ hohen Anteil an Lizenzverkäufen auf, die gegenüber Abonnements den Nachteil haben, dass sie nicht regelmäßig fließen und weniger planbar sind. Das macht sich auch in den Quartalszahlen von Intuit bemerkbar, denn diese weisen bisweilen Quartalsverluste auf, wenn gerade keine Steuererklärungen abgegeben werden müssen und die Kunden daher, die Software nicht auf den neusten Stand updaten. Ein Problem, das sich mit der Zeit stetig verkleinern wird, da immer mehr Kunden auf die Abos umstellen und der SaaS-Anteil (Software-as-a-Service) bei Intuit damit kontinuierlich wächst. Auf der anderen Seite bietet gerade Steuersoftware den Vorteil bei Lizenzprodukten, dass die Aktualisierungen regelmäßig erfolgen müssen, da sich ja die Steuergesetze ständig ändern und man mit veralteter Software keine korrekte Steuererklärung abgeben kann. Insofern ist es durchaus nachvollziehbar, dass Anleger Intuit eine höhere Bewertung zugestehen, wie sie bei SaaS-Anbietern üblich ist.

Nun ist Intuit nicht der einzige Anbieter solcher Softwarepakete und da kann und muss man sich schon die Frage stellen, wo Frank Sands hier die Burggraben-Qualitäten ausmacht, auf dessen Grundlage er profitable, dominierende Wachstumsunternehmen aussucht.

Zugegeben, völlig einzigartige Produkte bietet Intuit nicht gerade, auch die Wettbewerber haben vergleichbare Softwarepakete im Angebot. Untuits großer Vorteil ist, dass sie den First Mover Advantage aufweisen: sie waren die ersten im Markt und haben daher einen breiten Kundenstamm. Und der ist sehr treu, denn das bringt das Geschäft mit sich. Privatleute und kleine Unternehmen geben nur einmal im Jahr ihre Steuererklärung ab und daher ist ihre Bereitschaft, die Software zu wechseln, vergleichsweise hoch. Intuit adressiert aber überwiegend größere Unternehmen und professionelle Dienstleister, die für Mandanten die Buchführung und Steuererklärung anfertigen. Diese müssten also nicht nur ihre eigenen Konten zu einem anderen Anbieter transferieren, sondern jedes einzelne Konto von jedem einzelnen Mandanten. Ob die Unternehmensbuchführung, die Steuererklärung oder die Personalkostenabrechnungen.

An dieser Stelle treffen wir auf eine andere Form des ökonomischen Burggrabens: hohe Wechselkosten. Für die meisten Kunden von Intuit wäre der Wechsel zu einem anderen Anbieter mit erheblichen Kosten und enormen Aufwand verbunden. Und der ginge teilweise sogar bis zu den eigenen Mandanten, denn die müssen Unterlagen für die Buchführung und Steuererklärung ja zusammenstellen und gegebenenfalls aufbereiten. Um also von Intuit zu wechseln, müssten schon sehr schwerwiegende Gründe vorliegen, so dass man hier von einer erzwungenen Kundentreue sprechen kann. Es liegt im eigenen Interesse der Kunden, nicht den Anbieter zu wechseln. Und dem entsprechend findet Intuit auch für zusätzliche Angebote schnell Abnehmer, denn Intuits Kunden können so den Aufwand für Service und Personal reduzieren, wenn sie Software von Drittanbietern durch Add-on-Pakete von Intuit austauschen.

Wachstumsraten von 12 Prozent pro Jahr, noch erhebliches Potenzial, um den Anteil von Abonnements im Bestand zu erhöhen, die garantierte Steuergesetzänderungsmaschinerie der US-Regierung sowie kaum überwindbare Wechselkosten und damit verbundene Kundentreue des First Movers, das sind die genau die Eigenschaften, die Frank Sands die Dollarzeichen in die Augen zaubern. Und bei Intuit ist er fündig geworden…

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street.

> aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Der klassische Konflikt zwischen Value und Groth, also bei der Auswahl zwischen unterbewerteten Buchwert-Schnäppchen oder Wachstumsaktien, beschäftigt Frank Sands nicht; wie Warren Buffett sieht er hier keinen Zwiespalt mehr. "Das Orakel von Omaha" ist inzwischen der Auffassung, Wachstum sei ein Bestandteil des Value-Ansatzes und daher liege hier kein grundsätzlicher Konflikt vor. Vielmehr müsse man jeweils den Einzelfall betrachten: ein Wachstumsunternehmen, das keinen nachhaltigen Wert schafft, ist kein gutes Investment. Ein Value-Unternehmen ohne Wachstum reduziert das Anlagespektrum auf die berühmten Zigarrenstummel nach Benjamin Graham. Buffett hingegen bevorzugt Unternehmen mit solidem Wachstum zu einem attraktiven Preis.

Und auch in einem weiteren Punkt folgt Sands Warren Buffett, denn auch er konzentriert seine Investments auf die besten Werte und verzichtet auf eine zu breite Streuung. Und hier schließt sich der Kreis zu einer weiteren Börsenlegende: Philip A. Fisher.

"Anleger sollten peinlich genau darauf achten, nicht die meisten, sondern die besten Aktien zu halten. Bei Aktien kann Masse niemals mehr als schwacher Ersatz für Klasse sein."

(Philip A. Fisher)

Dieses Verständnis ist auch die Grundlage der Investmentphilosophie von Frank Sands. Er ist auf der Suche nach dominierenden Wachstumsunternehmen und geht nach einem strikten Katalog mir sechs Kriterien vor:

1. nachhaltiges überdurchschnittliches Gewinnwachstum

2. Marktführerschaft in ihrer jeweiligen Branche

3. Burggraben; also bedeutende Wettbewerbsvorteile sowie ein einzigartiges Geschäftsmodell

4. eine klare Philosophie sowie einen wertschöpfenden Fokus

5. Finanzstärke

6. angemessene Bewertung im Hinblick auf Markt- und Geschäftsaussichten

Wichtigste Käufe und Verkäufe

Im ersten Quartal 2019 hielt Frank Sands 66 Werte im Portfolio im Gesamtwert von 32 Milliarden Dollar und seine Turnover-Rate lag bei überschaubaren 5 Prozent. Bei seinen hoch gewichteten Technologiewerten hielten sich Käufe und Verkäufe in etwa die Waage, während er bei seinen am zweitstärksten gewichteten zyklischen Konsumwerten unterm Strich 2,5 Prozent reduziert hat auf jetzt noch 28,3 Prozent. Der Healthcare-Sektor bleibt mit unveränderten 20 Prozent auf Platz drei vor den viertplatzierten Financial Services, die mit 9 Prozent knapp ein Prozent weniger stark auftreten.

Nachdem Frank Sands im Schlussquartal 2018 seine Position beim US-Onlinebroker Charles Schwab bereits halbiert hatte, verkaufte er im ersten Quartal ein weiteres Drittel seines Bestands.

Komplett getrennt hat er sich von seinen Aktien von Alexion Pharmaceuticals und Loxo Oncology, wobei letztere von Ely Lily übernommen wurden. Bei Starbucks dürfte es nach der 97 prozentigen Reduzierung ebenfalls auf einen Komplettverkauf hinauslaufen, während Sands bei Booking Holdings knapp 55 Prozent seiner Aktien auf den Markt geworfen hat und bei Palo Alto Networks 46 Prozent, nachdem er im Vorquartal bereits 22 Prozent verkauft hatte, sowie bei Splunk immerhin 31,5 Prozent.

Mit Twilio setzt Frank Sands nun auf einen anderen Internetwert und hat bei Aptiv PLC seinen Bestand um 3.710 Prozent ausgebaut und noch stärker bei Intuit Inc. wo er sein Aktienpaket gut verfünfzigfacht hat. Diese Aufstockung beim Hersteller von Steuersoftware hatte auch die größte einzelne Auswirkung auf sein Depot mit knapp 1,8 Prozent.

Top-Werte im Portfolio

Frank Sands fokussiert sein Portfolio und mit knapp acht Prozent nimmt nun der chinesische Onlinegigant Alibaba den Spitzenplatz ein. Damit verdrängte er den Zahlungsdienstleister VISA mit 7,65 Prozent auf Platz zwei. Dahinter folgen Amazon mit 7,2 Prozent, Netflix mit 5,6 Prozent und ServiceNow mit 4,8 Prozent. Sein Schwerpunkt auf Internetwerten ist klar erkennbar und VISA als einer der großen Profiteure des Booms beim Onlinebezahlen und bei Mobile Payments gehört im weiteren Sinne auch in diese Kategorie. Ebenso wie die im Weiteren folgenden Unternehmen, Alphabet, Salesforce.som, Workday, Facebook und Adobe. Mit Edwards Lifesciences und Illumia finden sich nur zwei Werte aus dem Healthcare-Sektor unter den Top-Positionen.

Aktie im Fokus: Intuit Inc.

Beim Spezialisten für Steuersoftware Intuit hat Frank Sands kräftig zugeschlagen und seine Position massiv ausgebaut. Mit knapp 1,8 Prozent wirkte sich das Aufstocken am stärksten auf sein Portfolio aus, auch wenn Intuit es (noch?) nicht in die Top 10 geschafft hat, sondern auf dem neunzehnten Rang liegt.

Intuit bietet verschiedene Arten von Finanzsoftware an und seine wichtigsten Produktlinien sind QuickBooks, TurboTax und Quicken, die sowohl von Privatpersonen, aber vor allem von Kleinunternehmen, Buchhaltungs- und prüfungsexperten sowie Finanzdienstleistern genutzt werden. Für Buchhalter werden zusätzlich die Steuerprogramme ProSeries und Lacerte angeboten und allen Produkten ist gemein, dass sie ihre Anwender bei den alltäglichen Anforderungen wie Rechnungen bezahlen, Guthaben überprüfen, Gehaltslisten erstellen und Steuererklärungen und -prüfungen unterstützen.

Nachdem die Aktie Ende letzten Jahres auf 190 Dollar fiel, konnte sie bis Ende des ersten Quartals auf 270 Dollar kräftig zulegen und den vorherigen Höchstkurs bei 230 Dollar deutlich überwinden. Drei Monate später notiert die Aktie noch immer auf diesem Niveau, wenngleich sie nicht ohne stärkere Schwankungen auskam. Da Frank Sands vermutlich kaum alle seine Intuit-Aktien am 31. März erworben hat, können wir davon ausgehen, dass er schon gut im Plus liegt mit seinem Investment.

Schauen wir auf die aktuelle Bewertung, so liegt das 2019er KGV bei 39 bzw. 35 für 2020. Das ist selbst für ein Unternehmen, das mit zwölf Prozent pro Jahr wächst, schon beachtlich und es stellt sich die Frage, weshalb ein Value Investor wie Frank Sands hier so massiv einsteigt.

Das Geschäft von Intuit ist zwischen Steuer- und Unternehmensführungssoftware etwa hälftig verteilt. Insbesondere im Bereich der Steuersoftware weist Intuit allerdings noch einen relativ hohen Anteil an Lizenzverkäufen auf, die gegenüber Abonnements den Nachteil haben, dass sie nicht regelmäßig fließen und weniger planbar sind. Das macht sich auch in den Quartalszahlen von Intuit bemerkbar, denn diese weisen bisweilen Quartalsverluste auf, wenn gerade keine Steuererklärungen abgegeben werden müssen und die Kunden daher, die Software nicht auf den neusten Stand updaten. Ein Problem, das sich mit der Zeit stetig verkleinern wird, da immer mehr Kunden auf die Abos umstellen und der SaaS-Anteil (Software-as-a-Service) bei Intuit damit kontinuierlich wächst. Auf der anderen Seite bietet gerade Steuersoftware den Vorteil bei Lizenzprodukten, dass die Aktualisierungen regelmäßig erfolgen müssen, da sich ja die Steuergesetze ständig ändern und man mit veralteter Software keine korrekte Steuererklärung abgeben kann. Insofern ist es durchaus nachvollziehbar, dass Anleger Intuit eine höhere Bewertung zugestehen, wie sie bei SaaS-Anbietern üblich ist.

Nun ist Intuit nicht der einzige Anbieter solcher Softwarepakete und da kann und muss man sich schon die Frage stellen, wo Frank Sands hier die Burggraben-Qualitäten ausmacht, auf dessen Grundlage er profitable, dominierende Wachstumsunternehmen aussucht.

Zugegeben, völlig einzigartige Produkte bietet Intuit nicht gerade, auch die Wettbewerber haben vergleichbare Softwarepakete im Angebot. Untuits großer Vorteil ist, dass sie den First Mover Advantage aufweisen: sie waren die ersten im Markt und haben daher einen breiten Kundenstamm. Und der ist sehr treu, denn das bringt das Geschäft mit sich. Privatleute und kleine Unternehmen geben nur einmal im Jahr ihre Steuererklärung ab und daher ist ihre Bereitschaft, die Software zu wechseln, vergleichsweise hoch. Intuit adressiert aber überwiegend größere Unternehmen und professionelle Dienstleister, die für Mandanten die Buchführung und Steuererklärung anfertigen. Diese müssten also nicht nur ihre eigenen Konten zu einem anderen Anbieter transferieren, sondern jedes einzelne Konto von jedem einzelnen Mandanten. Ob die Unternehmensbuchführung, die Steuererklärung oder die Personalkostenabrechnungen.

An dieser Stelle treffen wir auf eine andere Form des ökonomischen Burggrabens: hohe Wechselkosten. Für die meisten Kunden von Intuit wäre der Wechsel zu einem anderen Anbieter mit erheblichen Kosten und enormen Aufwand verbunden. Und der ginge teilweise sogar bis zu den eigenen Mandanten, denn die müssen Unterlagen für die Buchführung und Steuererklärung ja zusammenstellen und gegebenenfalls aufbereiten. Um also von Intuit zu wechseln, müssten schon sehr schwerwiegende Gründe vorliegen, so dass man hier von einer erzwungenen Kundentreue sprechen kann. Es liegt im eigenen Interesse der Kunden, nicht den Anbieter zu wechseln. Und dem entsprechend findet Intuit auch für zusätzliche Angebote schnell Abnehmer, denn Intuits Kunden können so den Aufwand für Service und Personal reduzieren, wenn sie Software von Drittanbietern durch Add-on-Pakete von Intuit austauschen.

Wachstumsraten von 12 Prozent pro Jahr, noch erhebliches Potenzial, um den Anteil von Abonnements im Bestand zu erhöhen, die garantierte Steuergesetzänderungsmaschinerie der US-Regierung sowie kaum überwindbare Wechselkosten und damit verbundene Kundentreue des First Movers, das sind die genau die Eigenschaften, die Frank Sands die Dollarzeichen in die Augen zaubern. Und bei Intuit ist er fündig geworden…

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street.

> aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Bildherkunft: Adobe Stock: 221357236

{kind=link}