Procter & Gamble, Coca-Cola, Philip Morris, Unilever, Nestlé & Co.: Warum die bei Anlegern beliebten Basiskonsumgüter-Aktien gefährdet sind

Aktien von bekannten Unternehmen aus dem täglichen Alltagsgebrauch, wie beispielsweise Procter & Gamble, Coca-Cola, Philip Morris, Unilever, Nestlé & Co., sind sehr beliebt bei den Anlegern. Kein Wunder, verwöhnten diese Titel ihre Aktionäre doch in den vergangenen Jahrzehnten mit einer überdurchschnittlichen Wertentwicklung - und das bei unterdurchschnittlichen Kursschwankungen wohlgemerkt.

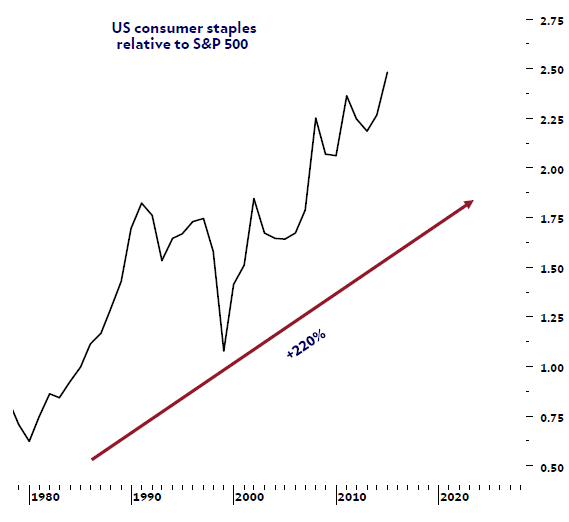

So kam beispielsweise der MSCI World Consumer Staples Index von Ende 2000 bis Ende Januar 2018 auf ein Plus von 8,08 % p.a., während der MSCI Welt-Index gleichzeitig nur 5,53 % schaffte. Wie Charttechniker Mensur Pocinci von Julius Bär vorrechnet, hängten in den USA die Consumer Staples den S&P 500 Index seit 1980 um 150 % ab. Das heißt, Titel aus dem Bereich Basiskonsumgüter sind sehr viel besser gelaufen als der breite Markt.

Relativer Performance-Vergleich der US-Consumer Staples mit dem S&P 500 Index

Quelle: Bloomberg Finance L.P., Julius Baer

Performance seit 1981 keine Garantie für die Zukunft

Aus Sicht von Pocinci ist es allerdings so, dass diese starke Vergangenheitsbilanz ihre Tücken hat. Denn sie verleitet viele Marktteilnehmer dazu, das Ergebnis einfach für die Zukunft fortzuschreiben. Doch laut dem Charttechniker der Schweizer Privatbank könnte sich das in diesem Fall als ein Fehler erweisen. Denn wahrscheinlich war das aufgezeigte Ergebnis, welche die Consumer Staples von 1981 bis 2015 erzielt haben, eine Ausnahme und nicht die generelle Regel.

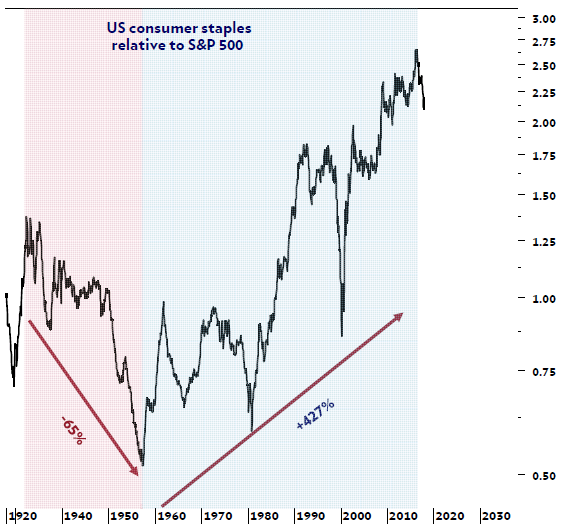

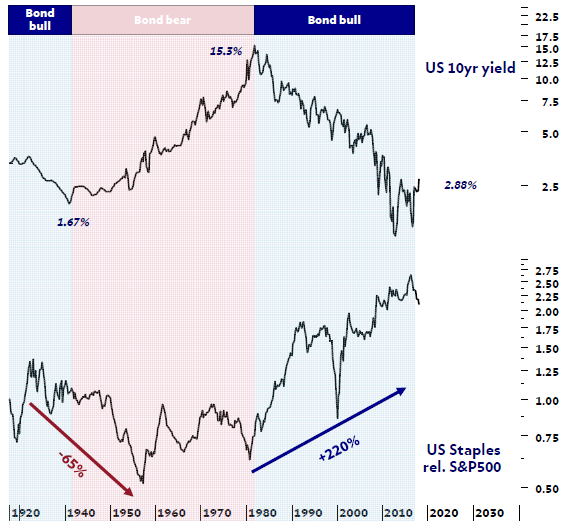

Dazu muss man nach der Lesart von Pocinci folgendes wissen: Die überaus starke Vorstellung der Aktien aus dem Basiskonsumgüter-Sektor fällt zeitlich mit einer Periode zusammen, in der die Zinsen von 14 % auf 1,2 % gesunken sind. Ganz anders sah dagegen die Bilanz während des letzten Bärenmarktes bei den Anleihen aus. Wie die nachfolgende Grafik zeigt, schnitten die Consumer Staples über vier Jahrzehnte hinweg in dieser Phase um 30 % schlechter als der S&P 500 Index ab.

Relative Performance des US-Consumer Stables Index zum S&P 500 Index scheint vom Trend bei den Anleiherenditen getrieben zu werden – Teil 1

Quelle: Bloomberg Finance L.P., Julius Baer

Vor diesem Hintergrund wünscht Pocinci allen langfristig orientierten Anhängern der Werte aus dem Basiskonsumgüter-Bereich viel Glück mit der von ihnen verfolgten Anlagestrategie. Denn selbst wenn es noch zu keinem neuen Bärenmarkt bei den Anleihen kommen sollte, so sei doch zumindest bereits statistisch betrachtet eine Wiederholung des günstigen Zinsumfelds seit 1981 nicht mehr machbar. Das bringt ihn zu dem Schluss, dass Consumer Staples und alle Aktien, die als Anleiheersatz gelten, große Enttäuschungen drohen. Erwähnenswert in diesem Zusammenhang: Indexbetreiber MSCI bezifferte Ende Januar das KGV für den MSCI World Consumer Staples Index auf 19,3 und das Kurs-Buchwert-Verhältnis auf das 4,01-fache, während sich die Vergleichswerte für den MSCI Welt-Index bei 17,11 und dem 2,52-fachen bewegten.

Relative Performance des US-Consumer Stables Index zum S&P 500 Index scheint vom Trend bei den Anleiherenditen getrieben zu werden – Teil 1

Quelle: Bloomberg Finance L.P., Julius Baer

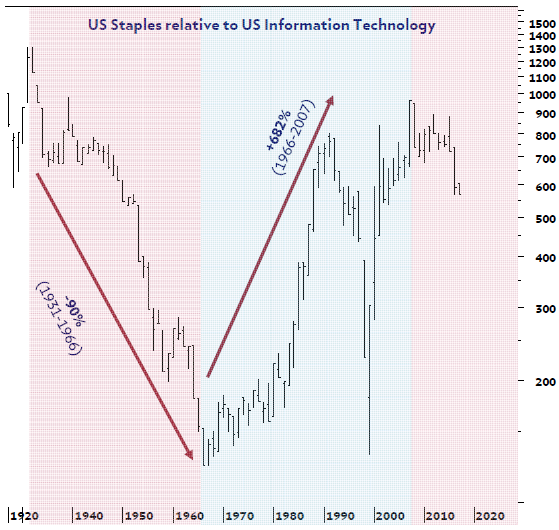

Geht es nach Pocinci, dann schlüpft der Sektor Informations-Technologie in die Rolle des Favoriten. Dafür sprächen die langen Zyklen von Out- und Under-Performance, die zwischen Consumer Staples und Informations-Technologie typischerweise zu beobachten seien. Und dabei sei es so, dass sich die laufende Phase mit einer besseren Entwicklung der Aktien aus dem Bereich Informations-Technologie gegenüber den Consumer Staples erst am Anfang befinde, wie der nachfolgende Chart nahelegt. Für Pocinci spricht das für die Anlageformel Long Informations-Technologie und Short Basiskonsumgüter.

Relative Performance des US Consumer Staples Index zum US-Information Technology Index

Quelle: Bloomberg Finance L.P., Julius Baer

So kam beispielsweise der MSCI World Consumer Staples Index von Ende 2000 bis Ende Januar 2018 auf ein Plus von 8,08 % p.a., während der MSCI Welt-Index gleichzeitig nur 5,53 % schaffte. Wie Charttechniker Mensur Pocinci von Julius Bär vorrechnet, hängten in den USA die Consumer Staples den S&P 500 Index seit 1980 um 150 % ab. Das heißt, Titel aus dem Bereich Basiskonsumgüter sind sehr viel besser gelaufen als der breite Markt.

Relativer Performance-Vergleich der US-Consumer Staples mit dem S&P 500 Index

Quelle: Bloomberg Finance L.P., Julius Baer

Performance seit 1981 keine Garantie für die Zukunft

Aus Sicht von Pocinci ist es allerdings so, dass diese starke Vergangenheitsbilanz ihre Tücken hat. Denn sie verleitet viele Marktteilnehmer dazu, das Ergebnis einfach für die Zukunft fortzuschreiben. Doch laut dem Charttechniker der Schweizer Privatbank könnte sich das in diesem Fall als ein Fehler erweisen. Denn wahrscheinlich war das aufgezeigte Ergebnis, welche die Consumer Staples von 1981 bis 2015 erzielt haben, eine Ausnahme und nicht die generelle Regel.

Dazu muss man nach der Lesart von Pocinci folgendes wissen: Die überaus starke Vorstellung der Aktien aus dem Basiskonsumgüter-Sektor fällt zeitlich mit einer Periode zusammen, in der die Zinsen von 14 % auf 1,2 % gesunken sind. Ganz anders sah dagegen die Bilanz während des letzten Bärenmarktes bei den Anleihen aus. Wie die nachfolgende Grafik zeigt, schnitten die Consumer Staples über vier Jahrzehnte hinweg in dieser Phase um 30 % schlechter als der S&P 500 Index ab.

Relative Performance des US-Consumer Stables Index zum S&P 500 Index scheint vom Trend bei den Anleiherenditen getrieben zu werden – Teil 1

Quelle: Bloomberg Finance L.P., Julius Baer

Vor diesem Hintergrund wünscht Pocinci allen langfristig orientierten Anhängern der Werte aus dem Basiskonsumgüter-Bereich viel Glück mit der von ihnen verfolgten Anlagestrategie. Denn selbst wenn es noch zu keinem neuen Bärenmarkt bei den Anleihen kommen sollte, so sei doch zumindest bereits statistisch betrachtet eine Wiederholung des günstigen Zinsumfelds seit 1981 nicht mehr machbar. Das bringt ihn zu dem Schluss, dass Consumer Staples und alle Aktien, die als Anleiheersatz gelten, große Enttäuschungen drohen. Erwähnenswert in diesem Zusammenhang: Indexbetreiber MSCI bezifferte Ende Januar das KGV für den MSCI World Consumer Staples Index auf 19,3 und das Kurs-Buchwert-Verhältnis auf das 4,01-fache, während sich die Vergleichswerte für den MSCI Welt-Index bei 17,11 und dem 2,52-fachen bewegten.

Relative Performance des US-Consumer Stables Index zum S&P 500 Index scheint vom Trend bei den Anleiherenditen getrieben zu werden – Teil 1

Quelle: Bloomberg Finance L.P., Julius Baer

Geht es nach Pocinci, dann schlüpft der Sektor Informations-Technologie in die Rolle des Favoriten. Dafür sprächen die langen Zyklen von Out- und Under-Performance, die zwischen Consumer Staples und Informations-Technologie typischerweise zu beobachten seien. Und dabei sei es so, dass sich die laufende Phase mit einer besseren Entwicklung der Aktien aus dem Bereich Informations-Technologie gegenüber den Consumer Staples erst am Anfang befinde, wie der nachfolgende Chart nahelegt. Für Pocinci spricht das für die Anlageformel Long Informations-Technologie und Short Basiskonsumgüter.

Relative Performance des US Consumer Staples Index zum US-Information Technology Index

Quelle: Bloomberg Finance L.P., Julius Baer

Bildherkunft: Fotolia: #143889030