Unilever, Hochtief & Co. - Vier europäische Aktien mit Dividendenrenditen von über 3 %

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Dividendenaktien können sich dazu eignen, ein passives Einkommen aufzubauen. Im Idealfall profitieren Investoren nicht nur von regelmäßigen Ausschüttungen, sondern auch vom Zinseszinseffekt, sofern die Dividenden reinvestiert werden. Reinvestieren sie in Aktien desselben Unternehmens, steigt die Basis für künftige Erträge. Darüber hinaus können regelmäßige Zahlungen für einen Cashflow sorgen und verhindern, dass Anleger in turbulenten Börsenphasen gezwungen sind, ihre Aktien zu verkaufen. Zwar hatten Value-Investments in der jüngeren Vergangenheit hinsichtlich ihrer Performance gegenüber Growth- und Tech-Aktien das Nachsehen, was auch Dividendenaktien in Verruf gebracht hat. Doch die Zeiten könnten sich wieder ändern. Sollten die wachstumsstarken NASDAQ-Werte unter Druck geraten, könnten solide Dividendenaktien für Stabilität sorgen.

Langfristig zeichnen sich Dividendenwerte häufig durch eine geringere Schwankungsanfälligkeit aus und bieten in schwächeren Marktphasen einen gewissen Schutz. Das liegt unter anderem daran, dass diese Unternehmen häufig solide Geschäftsmodelle und starke Bilanzen aufweisen. Bei Dividendenaktien kommt es jedoch nicht nur auf die Höhe der Ausschüttung an, sondern auch auf das Dividendenwachstum. Unternehmen, die ihre Dividenden kontinuierlich steigern, demonstrieren finanzielle Stabilität und Vertrauen in die Zukunft ihres Geschäfts.

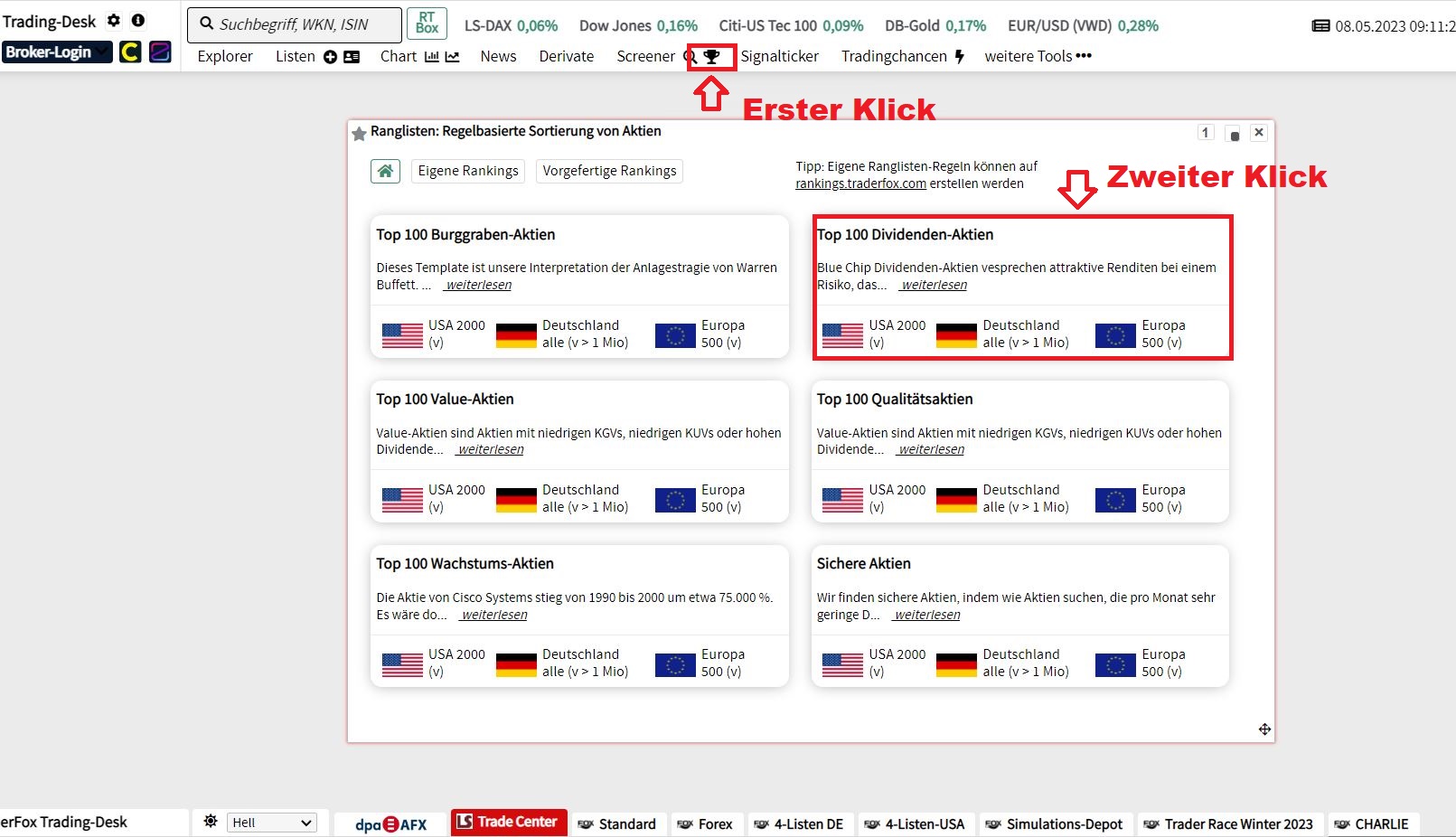

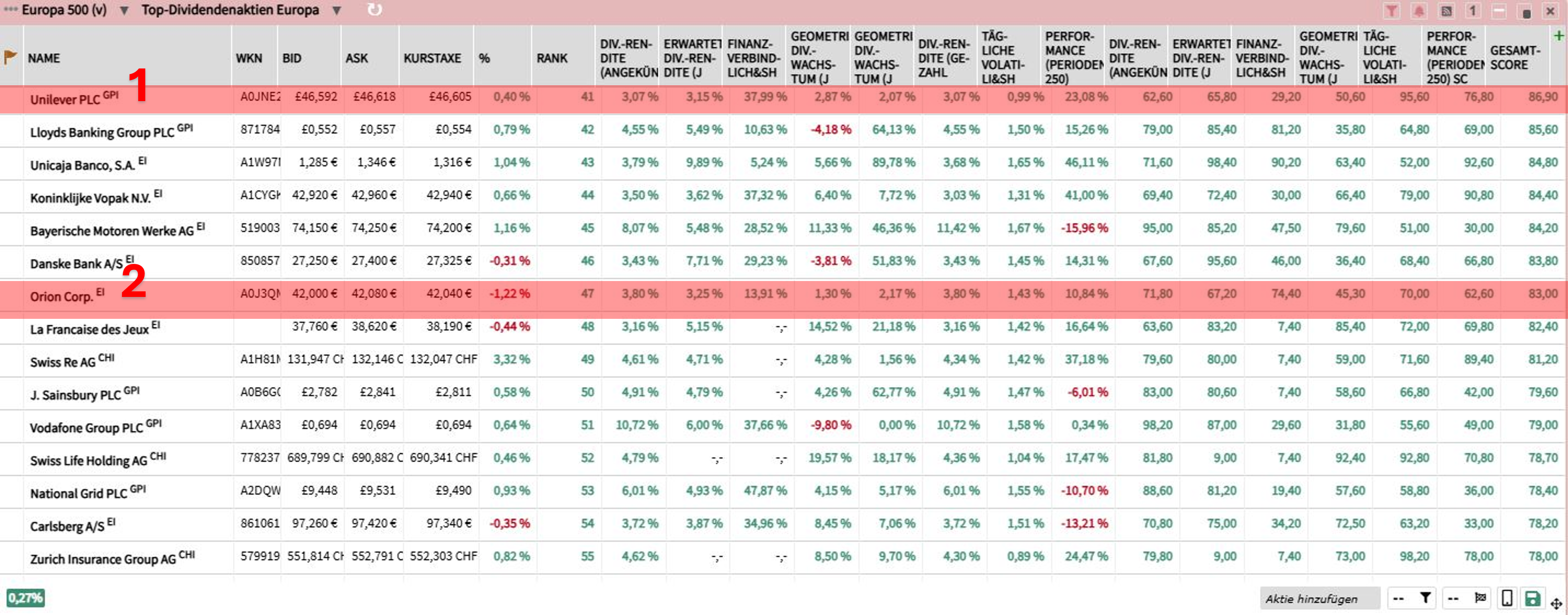

Regelmäßig stellen wir Aktien aus unserem Dividendenscreening vor, das auch eigenständig mit der TraderFox-Software durchgeführt werden kann. Es gibt verschiedene Ansätze, um Dividendenaktien zu finden. Beispielsweise können über das Pokalsymbol in der Kopfzeile des Trading-Desks die "besten Dividenden-Aktien" aufgerufen werden. Zudem bieten wir täglich aktualisierte Research-Reports zu den weltweit besten Dividendenwerten an. Um die besten Dividendenaktien zu identifizieren, beachten wir unter anderem folgende Kriterien:

- Die zuletzt beschlossene Dividendenrendite

- Die zuletzt gezahlte Dividendenrendite

- Die Aktie muss zu den 70 % der stärksten Aktien der letzten 52 Wochen gehören, um schwache Titel auszuschließen

- Die Dividende muss in den vergangenen drei Jahren gewachsen sein; Aktien mit sinkenden Dividenden werden aussortiert

Unilever – stärkeres Wachstum durch Neuausrichtung der Aktivitäten

- Dividende je Aktie (3. Quartal): 0,4396 Euro

- Erwartete Dividendenrendite: 3,15 %

Zum Portfolio von Unilever gehören weltweit rund 400 Marken. In jüngster Vergangenheit hat der Konzern versucht, seine Aktivitäten neu auszurichten, indem er sich stärker auf den Vertrieb seiner 30 wichtigsten "Power-Brands" konzentriert. Vorstandsvorsitzender Hein Schumacher hat gegenüber der niederländischen Finanzzeitung Het Financieele Dagblad (FD) erklärt, dass Unilever mehrere Lebensmittelmarken verkaufen wolle, deren kombinierter Umsatz rund 1 Mrd. Euro ausmache. Das sei jedoch kein Notverkauf. Schumacher, der im Juli 2023 zum Vorstandsvorsitzenden ernannt wurde, kündigte bereits im Frühjahr an, dass Unilever seine "Eiscreme"-Sparte abspalten werde. Als Teil der allgemeinen Transformation führe das Unternehmen ein umfassendes Produktivitätsprogramm sowie die Abspaltung von "Ice Cream" durch, wobei beide wie geplant voranschreiten würden, so Schumacher im Rahmen der jüngsten Quartalszahlen.

Der CEO strebt an, Unilever durch den Umbau zu stärkerem Wachstum zu verhelfen. In der jüngeren Vergangenheit war es dem Unternehmen nicht gelungen, den Aktienkurs nachhaltig zu steigern. Zuletzt hat sich das geändert: Die Aktie liegt seit Jahresanfang über 26 % im Plus. Unilever erkenne die positiven Auswirkungen, befinde sich jedoch noch in der Anfangsphase der eigenen Leistungsverbesserung, so das Unternehmen. Schumacher betonte, dass der Wachstumsplan zügig umgesetzt werde und sich das Unternehmen darauf konzentriere, weniger Dinge besser und mit größerer Wirkung zu tun.

Unilever konnte das 4. Quartal in Folge ein positives, verbessertes Volumenwachstum erzielen, wobei alle Geschäftsbereiche das Volumen im Vergleich zum Vorjahr steigern konnten. Der zugrundeliegende Umsatz (USG underlying sales growth) stieg um 4,5 % auf 15,2 Mrd. Euro, trotz eines verlangsamten Marktwachstums. Angeführt wurde das Wachstum von den "Power Brands", die mehr als 75 % zum Umsatz beigetragen haben. Schumacher verwies in diesem Zusammenhang auf die besonders gute Leistung von Dove, Liquid I.V., Comfort und Magnum. Der Preisanstieg habe sich gemäß den eigenen Erwartungen in einem moderaten Tempo fortgesetzt, so der Unilever-CEO.

Das Unternehmen sieht sich auf einem guten Weg, die Gesamtjahresziele zu erreichen, und ist zuversichtlich, dass die unternommenen Schritte Unilever langfristig in ein Unternehmen mit konstant höherer Leistung verwandeln werden.

Für die Unilever-Aktie lief es zuletzt wieder besser. Seit Beginn des Jahres liegt das Papier über 26 % im Plus. Der Kurs hat kürzlich den GD 50 nach unten gekreuzt, notiert aber weiterhin über der 200-Tage-Linie.

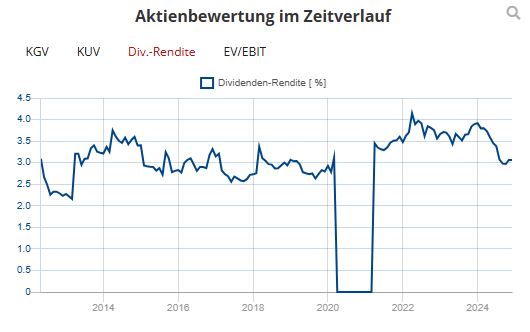

Am 29. November 2020 hat die Unilever Group die Vereinheitlichung ihrer rechtlichen Struktur unter einer einzigen Muttergesellschaft, Unilever PLC, abgeschlossen, und Unilever NV hat seine Existenz eingestellt. Die Dividendenrendite belief sich über die vergangenen drei Jahre im Schnitt auf 3,09 %, und das Dividendenwachstum über zehn Jahre liegt bei rund 4,16 %.

Orion (Oyj) Corporation – Nettoumsatz soll bis 2028 durchschnittlich um 8 % wachsen

- Dividende je Aktie (für 2023): 1,62 Euro

- Erwartete Dividendenrendite: 3,16 %

Orion ist ein weltweit tätiges finnisches Pharmaunternehmen, das sein Geschäft in fünf Bereiche unterteilt: Innovative Arzneimittel, "Gebrandete Produkte", Generika und Gesundheitsprodukte für Verbraucher, Tiergesundheit und Fermion (Tochterunternehmen). Die Gruppe strebt eine "wirkliche" globale Präsenz an und hat sich zum Ziel gesetzt, die Arzneimittelsicherheit in Europa zu unterstützen. Mit seinem Geschäft will Orion einigen wichtigen Herausforderungen unserer Zeit begegnen, wie etwa: dem Kostendruck im Gesundheitswesen und der Pharmaindustrie, der alternden Bevölkerung und den Fortschritten in der Wissenschaft und Technologie.

In den neun Monaten bis September 2024 hat der Bereich "Generika und Gesundheitsprodukte für Verbraucher" mit 35 % den größten Anteil am Umsatz ausgemacht, gefolgt vom Segment "Innovative Arzneimittel". Das Mittel zur Krebsbehandlung "Nubeqa" hat im Berichtszeitraum im Vergleich zu den weiteren Medikamenten den größten Beitrag zum Erlös geleistet. Der Pharmakonzern Bayer hat den Wirkstoff des Mittels "Darolutamid" lizenziert und hält weltweit die kommerziellen Rechte daran. Orion hat im Gegenzug Anspruch auf jährlich gestaffelte Lizenzgebühren auf den weltweiten Darolutamid-Umsatz. Die jährliche Gesamtlizenzgebühr beträgt etwa 20 %, einschließlich der Produktverkäufe an Bayer. Zu Beginn ist die jährliche Gesamtlizenzgebühr etwas niedriger, aber mit steigendem Umsatz wird sie entsprechend ansteigen. Zusätzlich zu den Lizenzgebühren hat Orion Anspruch auf progressive einmalige Meilensteinzahlungen.

Im Zeitraum von Januar bis September 2024 konnte der Konzernumsatz um 27,6 % auf 1,1 Mrd. Euro gesteigert werden. Das Geschäft mit Nubeqa, Easyhaler und Tiergesundheit verzeichnete ein starkes Wachstum und war ein wesentlicher Treiber des Umsatzes. Im Berichtszeitraum haben zwei bedeutende Meilensteinzahlungen in Höhe von insgesamt 130 Mio. Euro sowohl den Nettoumsatz als auch das operative Ergebnis gestützt. Das Unternehmen hat außerdem seine Prognose für das Gesamtjahr angehoben. Im Rahmen seiner mittelfristigen Strategie für den Zeitraum 2024 bis 2028 strebt Orion ein durchschnittliches jährliches Wachstum des Nettoumsatzes (CAGR) von mindestens 8 % an. Das Betriebsergebnis soll schneller wachsen als der Nettoumsatz, und die Dividende je Aktie soll jährlich angehoben werden.

Orion sieht sich gut positioniert, um das nächste Jahrzehnt der Innovation voranzutreiben. Die vielversprechenden Umsatzprognosen für Darolutamid, Inhalatoren und Generika sorgen für eine höhere Flexibilität, um in weitere Innovationen und Wachstum zu investieren.

Anfang Dezember hat die Aktie eine charttechnische Unterstützung nach unten durchbrochen und notiert derzeit nahe am Vierwochentief. Der Kurs notiert aber weiterhin über der 200-Tage-Linie bei rund 43 Euro. Das 52-Wochenhoch liegt bei rund 50 Euro.

Im Schnitt lag die Dividendenrendite über die vergangenen drei Jahre bei 3,63 %. Im Jahr 2007 hatte Orion 1 Euro je Aktie ausgeschüttet, allerdings war der Aktienkurs zu diesem deutlich tiefer. Über die vergangenen 10 Jahre hat der Kurs um über 66 % zugelegt.

Hochtief – US-Tochter Turner Construction baut starke Position im Rechenzentrums-Markt aus

- Dividende je Aktie (für 2023): 4,40 Euro

- Erwartete Dividendenrendite: 3,75 %

Der technisch orientierte, globale Infrastrukturkonzern ist breit aufgestellt und nach Regionen gut diversifiziert. Die Tätigkeit fokussiert sich auf Australien, Nordamerika und Europa. Laut Unternehmensangaben führen globale Megatrends wie Digitalisierung und Urbanisierung zu einem starken Investitionswachstum. So wird etwa für die Energiewende die erforderliche Infrastruktur für (erneuerbare) Energie benötigt, einschließlich hoher Fertigungskapazitäten für E-Autobatterien. Zudem muss eine Hightech-Infrastruktur für 5G und deren Nutzung sowie für hochmoderne Gebäude für Rechenzentren bereitgestellt werden. Der zunehmende Bedarf an komplexen Rechenzentren wird nicht zuletzt durch die Ausbreitung der Künstlichen Intelligenz angetrieben.

Mit seinem US-Tochterunternehmen Turner Construction profitiert der Konzern von steigenden Investitionsausgaben in diesem Bereich. Turner baut seine starke Position auf dem nordamerikanischen Markt für Rechenzentren weiter aus. Die Gesellschaft hat in den neun Monaten bis September einen Auftragseingang von 5,3 Mrd. USD verzeichnet, verglichen mit mehr als 2 Mrd. USD im Vorjahr. Zu den erhaltenen Aufträgen zählte der Bau eines Rechenzentrums für den Technologiekonzern Meta im Wert von mehr als 800 Mio. USD. Der US-Markt in diesem Bereich setzt laut Konzernangaben sein "beispielloses" Wachstum fort. Der Markt, der zuletzt 82 Mrd. USD umfasst hatte, soll bis 2029 auf 128 Mrd. USD wachsen. Auch der europäische Markt ist auf dem besten Weg, schnell zu expandieren. Aufgrund einer starken Nachfrage aus bevölkerungsreichen Ländern und niedrigen Durchdringungsraten dürfte allerdings der asiatisch-pazifische Markt für Rechenzentren in den kommenden fünf Jahren am schnellsten wachsen, so das Unternehmen.

Der Umsatz wurde in den ersten neun Monaten insbesondere durch die Geschäftsentwicklung der US-Tochter Turner angetrieben. Der operative Konzerngewinn konnte im Berichtszeitraum um 12 % auf 450 Mio. Euro gesteigert werden (18 % auf vergleichbarer Basis). Auch beim Auftragseingang wurde ein anhaltendes Wachstum verzeichnet. Für das Gesamtjahr erwartet Hochtief einen operativen Gewinn von 560 Mio. bis 610 Mio. Euro. Der Konzern sieht sich gut positioniert, um seine Präsenz in den strategischen Wachstumsmärkten weiter auszubauen.

Die robuste Geschäftsentwicklung hat im laufenden Jahr für steigende Kurse gesorgt. Anfang Dezember (05.12.) hat die Hochtief-Aktie ein neues Mehrjahreshoch markiert. Aktuell notiert das Papier knapp unterhalb des Fünfjahreshochs bei rund 126 Euro. Seit Jahresbeginn liegt die Aktie rund 26 % im Plus.

Gemäß der Dividendenpolitik wurde für das Jahr 2023 eine Dividende von 4,40 EUR je Aktie ausgeschüttet nach 1,91 Euro und 4,00 Euro in 2021 und 2022. Durchschnittlich belief sich die Dividendenrendite über einen Zeitraum von drei Jahren auf 2,71 %.

Novartis – Mehr als 30 Projekte in der Pipeline, die das Wachstum stützen sollen

- Dividende je Aktie (für 2023): 3,30 CHF

- Erwartete Dividendenrendite: 3,84 %

Das Schweizer Pharmaunternehmen hat im vergangenen Jahr die Transformation zu einem rein auf innovative Arzneimittel spezialisierten Unternehmen abgeschlossen. Der Fokus liegt auf den vier therapeutischen Kernbereichen: Kardiovaskuläre-Nieren-Stoffwechselerkrankungen, Immunologie, Neurologie und Onkologie. In jedem dieser Bereiche verfügt Novartis über mehrere bedeutende Medikamente - sowohl auf dem Markt als auch in seiner Produktpipeline. Dank der Fokussierung konnte der Pharmakonzern seine kommerzielle Umsetzung präzisieren und die Umsatzprognosen (in der Spitze) für Medikamente wie Cosentyx, Kisqali, Kesimpta und Pluvicto anheben. In den kommenden Jahren sollen mehr als 15 Einreichungen das Wachstumsprofil weiter stärken. Novartis ist geografisch gut diversifiziert und konzentriert sich auf das Wachstum in den vorrangigen Märkten: USA, China, Deutschland und Japan.

Das Pharmaunternehmen konnte seinen Umsatz im 3. Quartal um 10 % (kWk) auf 12,82 Mrd. USD steigern, und das operative Kernergebnis verbesserte sich um 20 %. Vas Narasimhan, CEO von Novartis, kommentierte, dass alle entscheidenden Wachstumstreiber zu dieser Dynamik beigetragen hätten. Darüber hinaus hat das Unternehmen bedeutende Indikationserweiterungen für Kisqali bei Brustkrebs im Frühstadium und Fabhalta bei Immunglobulin-A-Nephropathie erhalten. Aufgrund der robusten Ergebnisse hat Novartis die Prognose für das Geschäftsjahr 2024 angehoben und erwartet ein Nettoumsatzwachstum im niedrigen zweistelligen Prozentbereich sowie ein Wachstum des operativen Kernergebnisses im hohen Zehnerbereich. Zudem zeigt sich das Management bezüglich der mittelfristigen Prognose weiterhin sehr zuversichtlich.

Kürzlich hat der Konzern die Umsatzprognose für den Zeitraum 2023 bis 2028 auf ein jährliches Wachstum von 6 % (CAGR) angehoben. Langfristig verfügt Novartis eigenen Angaben zufolge über mehr als 30 Projekte in der Pipeline, die ein "erhebliches" Potenzial bieten würden, das Portfolio zu erneuern und das Wachstum zu stützen. Zudem soll weiterhin eine nachhaltige Wertschöpfung für die Aktionäre erzielt werden. Zuletzt hat das Unternehmen darauf hingewiesen, dass es bei der Kapitalzuweisung weiterhin diszipliniert und aktionärsorientiert vorgehen werde. Ein robuster Cashflow und eine starke Kapitalstruktur sollen weiterhin für Flexibilität sorgen. Bis zum Jahr 2023 wurde die Dividende bereits zum 27. Mal in Folge erhöht.

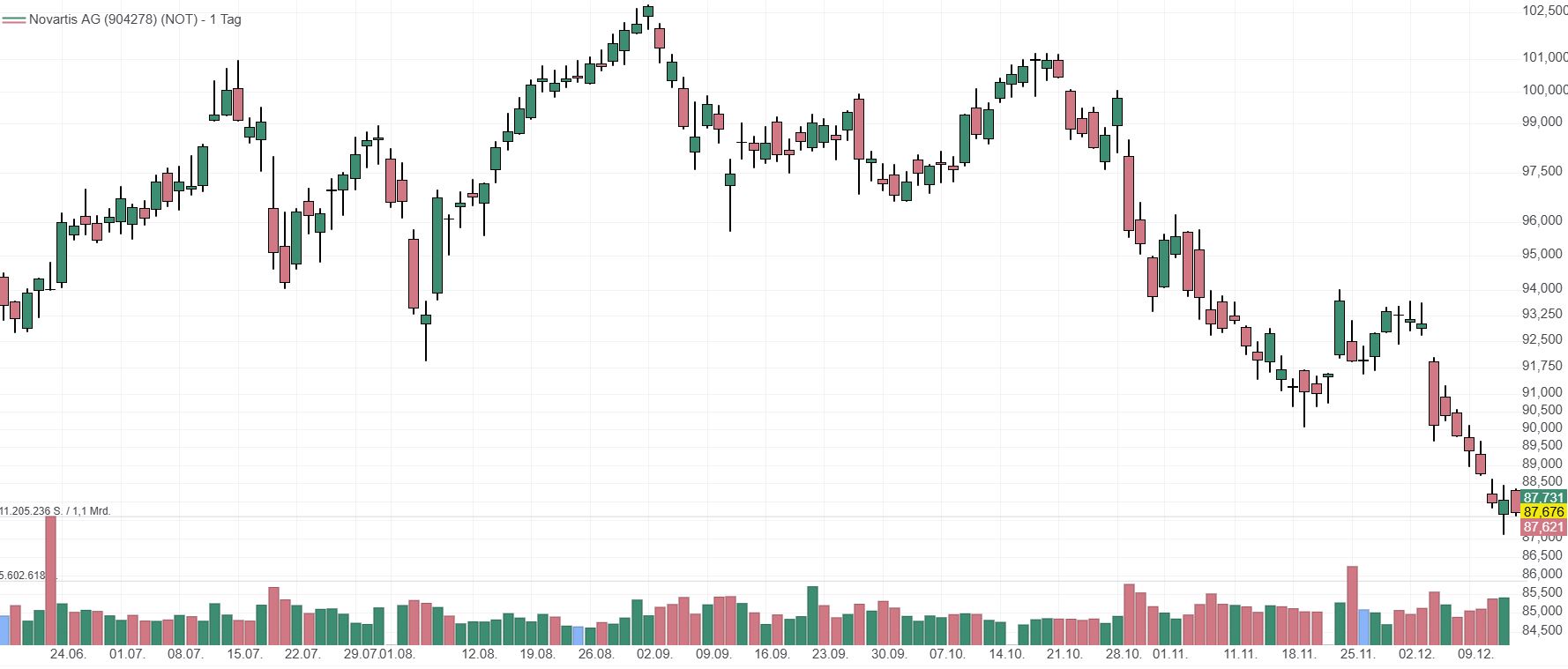

Chart in CHF

Im Laufe des Novembers hat die Novartis-Aktie die wichtigen gleitenden Durchschnitte nach unten durchbrochen. Unterm Strich hat sich der Kurs seit Jahresbeginn nicht nennenswert von der Stelle bewegt (leichtes Kursplus von rund 4 %).

Seit der Gründung von Novartis (1996) wurde die Dividende zum 27. Mal in Folge angehoben. In 2023 wurde die Ausschüttung um 3,1 % auf 3,30 CHF erhöht. Im Schnitt lag die Dividendenrendite in den vergangenen drei Jahren bei 3,47 %.

Tipp: Mit dem Aktien-Screener https://rankings.traderfox.com kannst Du selbst Dividendenaktien finden und die Suchkriterien beliebig anpassen. Schau Dir die Software einfach einmal an und probiere Dich aus.

Bis zum nächsten Dividendenscreening,

Luca

: CEO nutzt Konsolidierung zum Kauf von Aktien im Wert von rund 2,99 Mio. USD!")

Chancen eröffnet")