Aktienanalyse neu gedacht: Diese Neo-Darvas Aktie gibt Vollgas beim Kampf gegen Corona!

Hallo Investoren, Hallo Trader

Wie immer könnt ihr euch gleich jetzt zu Beginn entscheiden, ob ihr den neuen Artikel lieber lesen wollt oder ob ihr ihn euch lieber auf You-Tube anseht.

Unser Neo-Darvas Trendfolge-Ansatz geht auf den ungarischen Tänzer Nicolas Darvas zurück, der mit seiner Trendfolge-Strategie an der Wallstreet zum Millionär wurde. Dabei basiert sein System auf der Grundüberlegung, dass der einzig solide Grund eine Aktie zu kaufen darin besteht, dass sie steigt. Eine Aktie, die nicht steigt, muss man, seines Erachtens, nicht im Depot haben und man sollte sich erst Recht nicht Gründe dafür einreden.

Diesem Grundgedanken folgend, haben wir bei Traderfox einen Ansatz entwickelt, der nur Unternehmen in Betracht zieht, die seit ihrem Halbjahrestief mindestens 70 % zugelegt haben und die in den letzten 20 Handelstagen ein neues 52-Wochenhoch markierten. Als Neo-Darvasianer wollen wir da sein, wo gerade die Musik spielt. Allerdings werden auch fundamentale Daten berücksichtigt. So werden bei der Auswahl drei Faktoren berücksichtigt:

-EPS Wachstum für das letzte Quartal

-Geometrisches Umsatzwachstum auf Sicht der letzten drei Jahre

-Stabiles Umsatzwachstum auf Sicht der letzten fünf Jahre

Die Kriterien fließen in das Ranking mit einer Gewichtung von 30% bzw. 40% mit ein.

Und so gehe ich dabei vor!

Wie ich nun die besten Neo-Darvas Aktien finde, zeige ich euch jetzt. Im ersten Schritt melde ich mich bei www.traderfox.de an. Dann klicke ich auf das Tool PAPER und öffne den Report Neo Darvas. Insgesamt werden mir aktuell 33 Aktien angezeigt. Da wir die Papers jeden Tag neu screenen und aktualisieren, kann die Anzahl der Titel natürlich täglich schwanken. Um auf das Tool zugreifen zu können, benötigt ihr neben unserer Software das Morningstar Datenpaket. Infos dazu findet ihr unter folgendem Link: https://traderfox.de/aktuelles/neu-taegliche-trading-paper-im-pdf-format-10-bis-20-seiten-versand-um-8-00-uhr-per-email/id-914/

Das Unternehmen für das ich mich heute entschieden habe, befindet sich aktuell auf Platz 2 unseres Papers und kämpft gleich auf mehreren Ebenen gegen die neuartige, vom Coronavirus ausgelöste, Lungenerkrankung COVID-19. Dabei handelt es sich um das Unternehmen Regeneron. Wie auch schon Abiomed, das ich im letzten Beitrag vorgestellt hatte, und seitdem 20% zugelegt hat, ist auch Regeneron ein Unternehmen aus dem Healthcare-Sektor.

Regeneron (REGN) erforscht, entwickelt, produziert und vermarktet Medikamente zur Behandlung von Augenkrankheiten, Krebs, Herz-Kreislauf- und Stoffwechselerkrankungen, sowie schwerer Erkrankungen mit Fokus auf humane Antikörpertechnologien. Dabei hat das Unternehmen aktuell mehr als 20 Produkte in seiner Pipline.

Das Unternehmen wurde 1988 von Ärzten und Wissenschaftlern gegründet, beschäftigt mehr als 8000 Mitarbeiter und hat seinen Firmensitz in Tarrytown in den USA. Regeneron fällt in den Healthcare-Sektor und ist der Biotechnologie-Branche zuzuordnen. Die Marktkapitalisierung beträgt 61 Mrd. USD. Damit ist das Unternehmen aktuell den Big-Caps zuzuordnen.

Geschäftsmodell und Segmente

Das Geschäftsmodell von Regeneron ist klar und verständlich. Das Unternehmen entwickelt, produziert und vertreibt Medikamente, wobei das Unternehmen stark in der wissenschaftlichen Grundlagenforschung tätig ist. Die Ausgaben für Research and Development betrugen im Jahr 2019 etwas mehr als 3 Mrd. USD was im Vergleich zu 2015 beinahe einer Verdoppelung gleichkommt. Dabei ist zu beachten, dass die Forschungsausgaben, mehr als 30% des Umsatzes betragen, der in 2019 bei knapp 7,9 Mrd. USD lag. Dies ist wirklich viel, allerdings scheinen sich die hohen Forschungsausgaben auszuzahlen, wie wir nachher noch anhand der Kennzahlen sehen werden. Im vierten Quartal beliefen sich die Forschungskosten auf 683 Mio. USD, was vor allem auf zusätzliche Kosten im Zusammenhang mit Medikamenten, die sich noch in einer früheren Phase befinden, zurückzuführen ist. Regeneron betreibt im Übrigen mit dem Genetics Center ein einzigartiges Forschungslabor, das darauf abzielt, die Patientenversorgung durch genomische Ansätze zu verbessern, um die Entdeckung und Entwicklung von Medikamenten zu beschleunigen.

Zudem betreibt das Unternehmen mit seiner VelociSuite eine Plattform für Mäuse zu Forschungszwecken. Dabei können die Mäuse effizient zur Herstellung vollständig menschlicher Antikörper eingesetzt werden. Und so hat die Plattform das Potential, die Geschwindigkeit und Effizienz zu erhöhen, mit der menschliche Antikörpertherapeutika entdeckt und validiert werden können. So wird es möglich, die präklinische Validierung, die früher oft mehrere Jahre gedauert hat, auf 3-6 Monate zu verkürzen. Genau diese Plattform wird nun eingesetzt, um schnellstmöglich ein Heilmittel gegen COVID-19 zu finden, worauf weiter unten noch genauer eingegangen wird.

Wie in der unteren Abbildung zu sehen wird der Hauptumsatz von 4,83 Mrd. USD mit 61,5% in den USA erzielt. Zudem ist das Unternehmen neben Europa vor allem in Japan aktiv. Dabei hat das Unternehmen umfangreiche Kooperationsvereinbarungen u.a. mit Bayer und Sanofi geschlossen, über die hauptsächlich die Auslandsumsätze erwirtschaftet werden. Die größten Umsätze wurden in 2019 dabei mit dem Medikament Eylea, einem Medikament für Augenerkrankungen wie der neovaskulären altersabhängigen Makuladegeneration gemacht. Die weiteren Medikamente die sich aktuell im Verkauf befinden sind Libtayo, Arcalist, Dupixent, Praluent, Kevzara und Zaltrap.

Kennzahlen

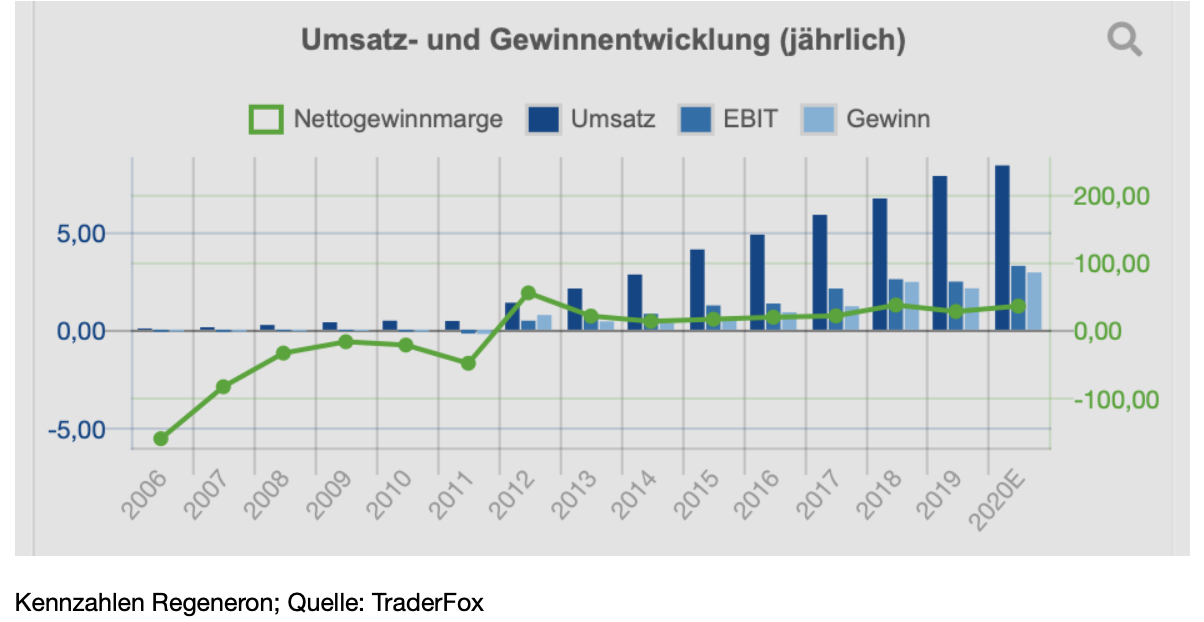

Auf langjährige Sicht zeigen alle Kennziffern des Unternehmens nach oben. Das Wachstum des operativen Cashflow lag bei durchschnittlich 18% bezogen auf die letzten drei Jahre, wobei der operative Cashflow in 2019 2,1 Mrd. USD betrug, was gegenüber 2017 fast eine Verdoppelung darstellt. Die Nettogewinnmarge liegt aktuell bei knapp 28% und konnte über die letzten zehn Jahre stetig gesteigert werden. Das Eigenkapitalwachstum liegt auf Sicht der letzten drei Jahre bei 35% und wächst stabil, was bedeutet, dass sich das überschüssige Geld sehr gut vermehrt. Und genau das wollen wir ja als Aktionäre sehen, da es die Überschüsse sind, die dem Unternehmen Wert verleihen.

Sehen wir und das vierte Quartal 2019 an, ist zu sehen, dass der Umsatz YoY um 13% auf 2,17 Mrd. USD gesteigert werden konnte. Zu diesem Wachstum trug vor allem Eylea bei, das mit Abstand wichtigste Produkt zur Behandlung von Augenkrankheiten, die bei Diabetikern und älteren Menschen auftreten können. So stieg hier im vierten Quartal der Umsatz ebenfalls um 13% auf 1,22 Mrd. USD YoY. Ein weiterer wichtiger Wachstumstreiber ist Dupixent, ein Wirkstoff zur Behandlung von Neurodermitis und Asthma, der sogar um 136 % zulegen konnte und neue Rekordergebnisse von 752 Mio. USD für das Quartal lieferte. Der CEO Dr. Leonard Schleifer war sehr zufrieden mit dem "sehr produktiven Jahr 2019", und verwies dabei auf die bedeutenden Fortschritte in der Pipeline und bei der Zulassung neuer Medikamente.

Regeneron hat übrigens in 2019 für 750 Mio. USD Aktien zurückgekauft hat. Dividenden zahlt das Unternehmen nicht. Die Zahlen für das erste Quartal 2020 werden am 5. Mai bekanntgegeben.

Der Alle Aktien Qualitäts-Score

Der AAQS-Score von Jonathan Neuscheler vergibt sehr gute 9 von 10 Punkten. Das Umsatz- wie auch das EBIT-Wachstum gingen zwar in den letzten Jahren zurück, was auch im Kurs sichtbar wird, wie wir noch gleich sehen werden, doch seit den letzten vier Quartalen zieht der Umsatz, wie auch der Gewinn wieder an. Immerhin um durchschnittlich jeweils 15% auf Sicht der letzten vier Quartale. Für die rückläufigen oder besser gesagt, die schwankenden Gewinne, gibt es beim AAQS-Score für Regeneron einen Punkt Abzug. Hier ist auch noch mal zu sehen, dass das Unternehmen schuldenfrei ist. Die erwartete Rendite nach dem AAQS-Score liegt bei guten 21% pro Jahr, wobei diese nach dem Internal-Rate-of-Return-Verfahren (IRR) berechnet wird, nach dem sich die erwartete Rendite aus der Summe des jährlichen EBIT-Wachstums und der Free Cash Flow-Rendite ergibt.

Wachstumsaussichten

Neben den sowieso schon weiter guten Wachstumsaussichten bei Eylea, kommt hier nun positiv hinzu, dass der größte Konkurrent Novartis Schwierigkeiten mit seinem eigenen Mittel Beovu hat, was sich bei Regeneron bereits in diesem Jahr positiv auswirken könnte. Zudem gelingt es dem Unternehmen immer besser, vielversprechende Märkte wie Diabetes und die Onkologie zu adressieren. So sagte Robert E. Landry der CFO von Regeneron bei der Zahlenbekanntgabe: "Im Jahr 2020 konzentrieren wir uns darauf, das kontinuierliche Wachstum mit Eylea, Dupixent und Libtayo voranzutreiben und erwarten mehrere neue Zulassungen für unser gesamtes Portfolio. Unsere expandierende Pipeline innovativer und komplementärer immuno-onkologischer Therapien schreitet weiter voran, und wir sind zuversichtlich, dass wir in der Lage sind, Krebspatienten neue Durchbrüche zu ermöglichen und in diesem sich rasch entwickelnden Bereich führend zu sein".

Zudem beschreitet das Unternehmen gleich zwei Wege im Kampf gegen COVID-19. So gab das Unternehmen erst vor wenigen Wochen bekannt, dass es das Arthritis-Medikament Kevzara zur Behandlung von Patienten mit COVID-19 testet. Dabei wird vermutet, dass IL-6 (ein Interleukin, welches die Entzündungsreaktion des Organismus reguliert), bei der Verursachung von Entzündungen in den Lungen von Patienten mit schweren Fällen von COVID-19 eine Rolle spielen könnte, wie es bei rheumatoider Arthritis der Fall ist. Zusammen mit Sanofi werden etwa 400 Patienten in eine klinischen Studie der Phase 2/3 getestet. Der erste Teil dieser Studie wird 16 Standorte in den USA umfassen, darunter medizinische Zentren in New York City. Regeneron und Sanofi werden in diesem Teil der Studie beurteilen, wie gut Kevzara das Fieber senkt und den Bedarf an zusätzlichem Sauerstoff reduziert. Im zweiten Teil der Studie werden die längerfristigen Ergebnisse bei Patienten mit schwerem COVID-19, die Kevzara verwenden, bewertet.

Andererseits gab das Unternehmen ebenfalls vor wenigen Wochen bekannt, dass es bereits im Frühsommer mit der Erprobung eines Covid-19-Antikörperprogrammes (Cocktail-Therapie) beginnen könnte. So hat das Unternehmen laut eigener Angaben bereits hunderte von Antikörpern gefunden, die das Virus neutralisieren könnten. Derzeit rechnet das Unternehmen mit ersten Proben für klinische Tests Anfang Juni, und Ende des Sommers könnte dann die Produktion von hunderttausenden prophylaktischen Dosen beginnen. Für die rasche Entwicklung und Herstellung wird VelociSuite eingesetzt. Mit dieser Plattform lassen sich humane monoklonale Antikörper mithilfe von immunisierten Mäusen herstellen, wobei sich die genetischen Veränderungen dann dem menschlichen Immunsystem anpassen. Dabei ist Regeneron der Ansicht, dass diese Multi-Antikörper-Strategie auf verschiedene Teile des neuartigen Coronavirus abzielen und möglicherweise auch beim Schutz gegen mehrere Varianten des Virus helfen könnte.

Der vielleicht vielversprechendste Aspekt der experimentellen Cocktail-Therapie von Regeneron ist meines Erachtens, dass die Therapie sowohl als Prophylaxe vor der Infektion, als auch als Behandlung von bereits infizierten Personen eingesetzt werden könnte. Sollte Regeneron Erfolg mit einer seiner Methoden haben, dürfte dies den Kurs mächtig antreiben.

Jetzt schaue ich mir noch die Kursentwicklung an:

Der Kurs der Regeneron-Aktie konnte allein in den letzten zehn Jahren um mehr als 3000% zulegen. Dennoch konsolidiert die Aktie seit knapp fünf Jahren in einer sehr breiten Seitwärtsrange zwischen 250 USD und 600 USD. Sollte es, wie schon gesagt, hier in nächster Zeit gute Nachrichten bezüglich COVID-19 geben, dann dürfte diese Range endlich nach oben verlassen werden und würde somit ein großes Kaufsignal generieren. Die Aktie bietet sich für Trendfolge-Trader an. Ich habe mir einen Alarm bei 599 USD in den Chart gelegt.

Für und Wider

Zum Schluss sehen wir uns noch an was für und gegen das Unternehmen spricht.

Also was spricht dafür?

- Es gibt ein verständliches Geschäftsmodell

- Es gibt eine vielversprechende und große Pipline

- Mit zwei potentiellen COIVD-19 Behandlungsmethoden ist viel Fantasie vorhanden

- Der Kurs der Aktie notiert nahe am Allzeithoch und könnte kurz vor dem Ausbruch stehen

- Der AAQS-Score ist mit 9 von 10 Punkten sehr gut

- Gewinne schwanken stark

- Rückschlagspotential, sollten die Behandlungsmethoden nicht wie erhofft Erfolge erzielen

- Rückläufiges Wachstum über die letzten Jahre hinweg

Ich wünsche euch eine erfolgreiche Woche.

Bis zum nächsten Mal

Andreas Haslinger

Verwendete Tools:

TraderFox Trading-Desk: https://www.traderfox.de

TraderFox Paper: https://paper.traderfox.com

Aktien-Terminal: https://aktie.traderfox.com

Erklärungsvideo: https://www.youtube.com/watch?v=SpJnBZcW9vU

Haftungsausschluss: Dieses Format dient ausschliesslich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgend eines Wertpapieres dar. Der Kauf von Aktien ist mit hohen Risiken behaftet. Ihre Investitionsentscheidungen dürfen Sie nur nach eigener Recherche und nicht basierend auf unseren Informationsangeboten treffen. Wir übernehmen keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen.

Chancen eröffnet")

")

ins Defense & Space-Depot. Jetzt sind wir bereits über 70 % im Buchgewinn.")