Covestro – Deutliches Kurspotenzial auf dem Weg in den DAX

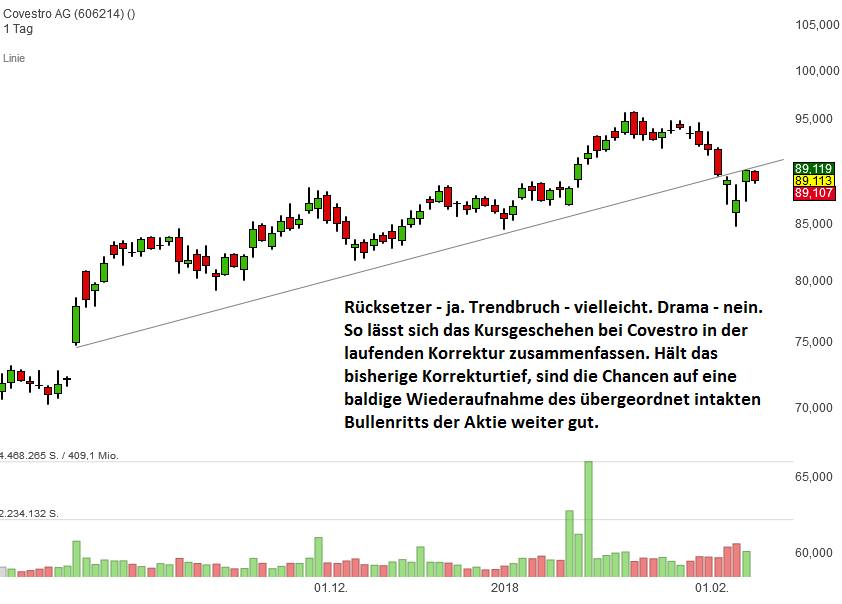

Crashphasen sind immer auch Kaufgelegenheiten. Das lehrt die Börsenhistorie. Doch viele Anleger wollen dabei mit einer etwas angezogenen Handbremse agieren und das Risiko minimieren. Eine gute Wahl für erste Käufe stellen daher konservative Titel mit einer langfristig intakten Wachstumsstory und starkem Geschäftsmodell dar. Der Chemiekonzern Covestro könnte da die richtige Wahl sein. Der Aktionär rät den laufenden Rücksetzer im DAX und speziell bei dem MDAX-Titel zum Kauf zu nutzen.

Für Covestro sei es mitunter egal, in welche Richtung das Börsenbarometer ausschlage. Auch wenn den meisten Deutschen das Unternehmen kein Begriff sei – die Produkte des Konzern seien quasi omnipräsent (auch wenn man sie nicht sehen kann und kein Markenname erscheint) in Autos, Sportschuhen, Kleidung, Möbeln oder in Gebäuden.

Bewertungstechnisch sei die Aktie im Branchenvergleich ein Schnäppchen. Für das laufende Geschäftsjahr 2018 liege das KGV bei 10. Die Konkurrenten BASF und Evonik hätten 2018er-KGVs von jeweils 13. Lanxess werde sogar ein Gewinnmultiple von 16 zugebilligt. Die internationalen Wettbewerber DowDuPont, Akzo Nobel oder Clariant kämen alle auf ein KGV von 17.

Auch die Ergebnisentwicklung wisse zu überzeugen. Covestro habe 2015 einen Gewinn je Aktie von 2,21 Euro realisiert. Die gesteigerte Profitabilität habe im zurückliegenden Geschäftsjahr zu einem EPS von 9,06 Euro geführt. Auch wenn der Konzern diesen Wert in den folgenden 3 Geschäftsabschlüssen (erwartetes EPS von 8,85, 8,61 und 8,94 Euro in 2018 bis 2020) zeuge das von einer nachhaltig hohen Ertragskraft.

Weitere Kursfantasie habe Covestro aufgrund des wahrscheinlichen Aufstiegs in den deutschen Leitindex. Spätestens im September dürfe Covestro ein DAX-Titel sein. Vom Börsenwert (17 Mrd. Euro) her zähle der MDAX-Konzern schon jetzt zu den 25 wertvollsten börsennotierten Unternehmen im Lande. Lediglich bei den Handelsumsätzen müsse die Aktie noch die Anforderungen erfüllen. Der Aktionär rät auf jeden Fall dazu, die scharfe Korrektur an den Märkten mit einem Kursziel von 100 Euro für einen Einstieg bei Covestro zu nutzen (12 % Potenzial).

Mehr Aufwärtspotenzial traut die Schweizer Großbank UBS dem MDAX-Titel mit einem Kursziel von 110 Euro zu (23 % Potenzial). Analyst Andrew Stott begründete sein "Buy" mit geänderten Preisprognosen für die wichtigsten Produkte des Chemieproduzenten. Ein paar Tage später schob er nach, dass die von den bankeigenen Volkswirten für 2018 und 2019 erhöhten Wirtschaftswachstumsprognosen für die Eurozone positive Rückschlüsse auf die europäische Chemieindustrie zulasse. Das werde dazu führen, dass exportorientierte hiesige Chemieunternehmen die negativen Effekte des starken Eurokurses weitgehend kompensieren könnten.

Noch ein bisschen mehr Kurspotenzial als die Schweizer Großbank UBS sieht das Analysehaus Kepler Cheuvreux mit einem Kursziel von 115 Euro (29 % Potenzial). Analyst Christian Faitz hatte Anfang Januar schon seine Gewinnschätzungen für den Kunststoffhersteller für die Geschäftsjahre 2017 bis 2019 angehoben und Covestro eine seiner am meisten präferierten Aktien im Chemiesektor genannt.

Hinweis: Im "aktien Magazin" informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort welche Aktien laut Analysten das derzeit höchste Kurspotenzial haben!

Bildherkunft: Covestro

Für Covestro sei es mitunter egal, in welche Richtung das Börsenbarometer ausschlage. Auch wenn den meisten Deutschen das Unternehmen kein Begriff sei – die Produkte des Konzern seien quasi omnipräsent (auch wenn man sie nicht sehen kann und kein Markenname erscheint) in Autos, Sportschuhen, Kleidung, Möbeln oder in Gebäuden.

Bewertungstechnisch sei die Aktie im Branchenvergleich ein Schnäppchen. Für das laufende Geschäftsjahr 2018 liege das KGV bei 10. Die Konkurrenten BASF und Evonik hätten 2018er-KGVs von jeweils 13. Lanxess werde sogar ein Gewinnmultiple von 16 zugebilligt. Die internationalen Wettbewerber DowDuPont, Akzo Nobel oder Clariant kämen alle auf ein KGV von 17.

Auch die Ergebnisentwicklung wisse zu überzeugen. Covestro habe 2015 einen Gewinn je Aktie von 2,21 Euro realisiert. Die gesteigerte Profitabilität habe im zurückliegenden Geschäftsjahr zu einem EPS von 9,06 Euro geführt. Auch wenn der Konzern diesen Wert in den folgenden 3 Geschäftsabschlüssen (erwartetes EPS von 8,85, 8,61 und 8,94 Euro in 2018 bis 2020) zeuge das von einer nachhaltig hohen Ertragskraft.

Weitere Kursfantasie habe Covestro aufgrund des wahrscheinlichen Aufstiegs in den deutschen Leitindex. Spätestens im September dürfe Covestro ein DAX-Titel sein. Vom Börsenwert (17 Mrd. Euro) her zähle der MDAX-Konzern schon jetzt zu den 25 wertvollsten börsennotierten Unternehmen im Lande. Lediglich bei den Handelsumsätzen müsse die Aktie noch die Anforderungen erfüllen. Der Aktionär rät auf jeden Fall dazu, die scharfe Korrektur an den Märkten mit einem Kursziel von 100 Euro für einen Einstieg bei Covestro zu nutzen (12 % Potenzial).

Mehr Aufwärtspotenzial traut die Schweizer Großbank UBS dem MDAX-Titel mit einem Kursziel von 110 Euro zu (23 % Potenzial). Analyst Andrew Stott begründete sein "Buy" mit geänderten Preisprognosen für die wichtigsten Produkte des Chemieproduzenten. Ein paar Tage später schob er nach, dass die von den bankeigenen Volkswirten für 2018 und 2019 erhöhten Wirtschaftswachstumsprognosen für die Eurozone positive Rückschlüsse auf die europäische Chemieindustrie zulasse. Das werde dazu führen, dass exportorientierte hiesige Chemieunternehmen die negativen Effekte des starken Eurokurses weitgehend kompensieren könnten.

Noch ein bisschen mehr Kurspotenzial als die Schweizer Großbank UBS sieht das Analysehaus Kepler Cheuvreux mit einem Kursziel von 115 Euro (29 % Potenzial). Analyst Christian Faitz hatte Anfang Januar schon seine Gewinnschätzungen für den Kunststoffhersteller für die Geschäftsjahre 2017 bis 2019 angehoben und Covestro eine seiner am meisten präferierten Aktien im Chemiesektor genannt.

Hinweis: Im "aktien Magazin" informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort welche Aktien laut Analysten das derzeit höchste Kurspotenzial haben!

Bildherkunft: Covestro

Chancen eröffnet")

")

ins Defense & Space-Depot. Jetzt sind wir bereits über 70 % im Buchgewinn.")