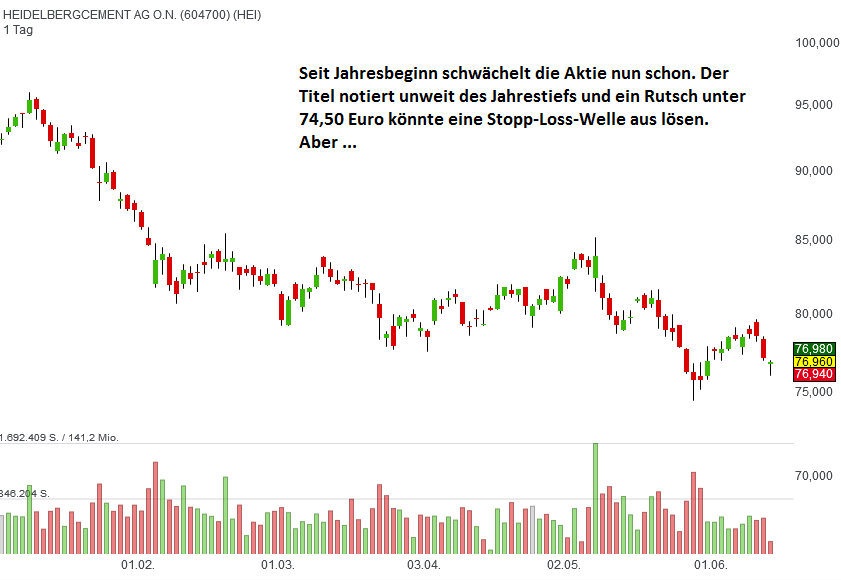

DAX-Konzern mit mehr als 40 % Kurspotenzial, wenn die Unterstützung hält

Kaptalmarkttage veranstalten börsengelistete Konzern gerne regelmäßig, um ihre großen Investoren und Anteilseigner über die Geschäftsentwicklung auf dem Laufenden zu halten. Oft geht es darum, Vertrauen zu wecken bzw. zu erhalten. Manchmal werden große Neuerungen verkündet. Manchmal haben sich die eingeladenen Gäste einfach zu viel von der Veranstaltung versprochen und wenn dann nichts Außergewöhnliches von Seiten des Gastgebers angekündigt wird, dann gibt es lange Gesichter.

Am 12. Juni lud HeidelbergCement nun zum Capital Markets Day nach Bergamo in Italien ein. Und keine 48 Stunden später gab es eine ganze Reihe von Aktualisierungen von Kurszielen und Ratings für die Aktie des DAX-Konzerns. Die Deutsche Bank bestätigte zwar die Einstufung mit "Buy" für HeidelbergCement, kassierte aber 2 Euro beim neuen Kursziel von 96 Euro ein (25 % Potenzial). Analyst Xavier Marchand bemängelte wenig inspirierende Neuigkeiten seitens des DAX-Konzerns auf der Veranstaltung. Er kürzte seine eigene Prognose für das operative Ergebnis 2020, nachdem die Konzernleitung ebenfalls den Ausblick für das Geschäftsjahr 2019 nach unten revidiert hatte.

Die britische Investmentbank Barclays bestätigte am Donnerstag hingegen das Kursziel von 98 Euro und die Einstufung mit "Overweight" (28 % Potenzial). Analyst Nabil Ahmed gefiel, dass das Management von HeidelbergCement den Fokus zunehmend auf die Entwicklung des Free Cashflows lege bei der Betrachtung der Konzernfortschritte. Nun sei es an der Zeit, dass auch die Anleger erkennen würden, wie selten eine fast zweistellige Rendite auf den Barmittelzufluss in der Branche sei.

Die US-Investmentbank Goldman Sachs hat nach dem Kapitalmarkttag schon am Dienstag die Einstufung des DAX-Titels mit "Buy" und einem Kursziel von 97 Euro bestätigt (27 % Potenzial). Analyst Patrick Creuset konnte keine großen Abweichungen zwischen seinen eigenen Schätzungen und denen von Konzernseite kommunizierten Zielen für 2020 ausmachen. Er begrüßte allerdings die Ankündigung von HeidelbergCement, auf eine höhere Kostendisziplin zu achten.

Das höchste Kursziel von 104 Euro kommt nach dem Kapitalmarkttag in Bergamo von US-Analysehaus Bernstein Research (36 % Potenzial). Auch wenn das avisierte operative Ergebniswachstum von 5 % pro Jahr laut Analyst Phil Roseberg einige Marktteilnehmer enttäuscht habe, bewege sich dieser Wert durchaus auf Augenhöhe mit Konzernen der Peergroup. Eine mögliche Erholung des Baumarktes in Indonesien sei in diesem Wachstumsszenario aber wohl noch nicht berücksichtigt.

Noch ein bisschen mehr Spielraum nach oben sieht Börse Online in der neuen Ausgabe mit einem Kursziel von 110 Euro für die Aktie von HeidelbergCement (43 % Potenzial). Laut Finanzvorstand Lorenz Näger wolle der DAX-Konzern bis 2020 den freien Cashflow auf 6 Mrd. Euro steigern. Die Nettoverschuldung solle auf unter 7 Mrd. Euro sinken. Dadurch wolle man ein besseres Rating erhalten. Auch wenn die Prognose eines mittleren einstelligen Wachstums des EBITDAs nicht für Jubelstürmen tauge, liege es immer noch über dem Konsens der Analysten, die lediglich mit 4 % rechneten. Nicht überbewerten sollten Anleger zudem den schwachen Start ins laufende Geschäftsjahr. Das sei in der Bauindustrie traditionell so und meist wenig aussagekräftig für die Entwicklung im Gesamtjahr. HeidelbergCement könne einen starken Auftragseingang aus den USA und Europa vorweisen. Für langfristig orientierte Anleger biete die aktuelle Kursdelle daher eine gute Kaufgelegenheit. Zudem überzeuge der Titel mit einer attraktiven Dividendenrendite von mehr als 3 %.

Hinweis: Im "aktien Magazin" informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort welche Aktien laut Analysten das derzeit höchste Kurspotenzial haben!

Bildherkunft: HeidelbergCement

Am 12. Juni lud HeidelbergCement nun zum Capital Markets Day nach Bergamo in Italien ein. Und keine 48 Stunden später gab es eine ganze Reihe von Aktualisierungen von Kurszielen und Ratings für die Aktie des DAX-Konzerns. Die Deutsche Bank bestätigte zwar die Einstufung mit "Buy" für HeidelbergCement, kassierte aber 2 Euro beim neuen Kursziel von 96 Euro ein (25 % Potenzial). Analyst Xavier Marchand bemängelte wenig inspirierende Neuigkeiten seitens des DAX-Konzerns auf der Veranstaltung. Er kürzte seine eigene Prognose für das operative Ergebnis 2020, nachdem die Konzernleitung ebenfalls den Ausblick für das Geschäftsjahr 2019 nach unten revidiert hatte.

Die britische Investmentbank Barclays bestätigte am Donnerstag hingegen das Kursziel von 98 Euro und die Einstufung mit "Overweight" (28 % Potenzial). Analyst Nabil Ahmed gefiel, dass das Management von HeidelbergCement den Fokus zunehmend auf die Entwicklung des Free Cashflows lege bei der Betrachtung der Konzernfortschritte. Nun sei es an der Zeit, dass auch die Anleger erkennen würden, wie selten eine fast zweistellige Rendite auf den Barmittelzufluss in der Branche sei.

Die US-Investmentbank Goldman Sachs hat nach dem Kapitalmarkttag schon am Dienstag die Einstufung des DAX-Titels mit "Buy" und einem Kursziel von 97 Euro bestätigt (27 % Potenzial). Analyst Patrick Creuset konnte keine großen Abweichungen zwischen seinen eigenen Schätzungen und denen von Konzernseite kommunizierten Zielen für 2020 ausmachen. Er begrüßte allerdings die Ankündigung von HeidelbergCement, auf eine höhere Kostendisziplin zu achten.

Das höchste Kursziel von 104 Euro kommt nach dem Kapitalmarkttag in Bergamo von US-Analysehaus Bernstein Research (36 % Potenzial). Auch wenn das avisierte operative Ergebniswachstum von 5 % pro Jahr laut Analyst Phil Roseberg einige Marktteilnehmer enttäuscht habe, bewege sich dieser Wert durchaus auf Augenhöhe mit Konzernen der Peergroup. Eine mögliche Erholung des Baumarktes in Indonesien sei in diesem Wachstumsszenario aber wohl noch nicht berücksichtigt.

Noch ein bisschen mehr Spielraum nach oben sieht Börse Online in der neuen Ausgabe mit einem Kursziel von 110 Euro für die Aktie von HeidelbergCement (43 % Potenzial). Laut Finanzvorstand Lorenz Näger wolle der DAX-Konzern bis 2020 den freien Cashflow auf 6 Mrd. Euro steigern. Die Nettoverschuldung solle auf unter 7 Mrd. Euro sinken. Dadurch wolle man ein besseres Rating erhalten. Auch wenn die Prognose eines mittleren einstelligen Wachstums des EBITDAs nicht für Jubelstürmen tauge, liege es immer noch über dem Konsens der Analysten, die lediglich mit 4 % rechneten. Nicht überbewerten sollten Anleger zudem den schwachen Start ins laufende Geschäftsjahr. Das sei in der Bauindustrie traditionell so und meist wenig aussagekräftig für die Entwicklung im Gesamtjahr. HeidelbergCement könne einen starken Auftragseingang aus den USA und Europa vorweisen. Für langfristig orientierte Anleger biete die aktuelle Kursdelle daher eine gute Kaufgelegenheit. Zudem überzeuge der Titel mit einer attraktiven Dividendenrendite von mehr als 3 %.

Hinweis: Im "aktien Magazin" informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort welche Aktien laut Analysten das derzeit höchste Kurspotenzial haben!

Bildherkunft: HeidelbergCement

Chancen eröffnet")

")

ins Defense & Space-Depot. Jetzt sind wir bereits über 70 % im Buchgewinn.")