Deutsche Post – Rebound von wichtiger Unterstützung und fast 50 % Kurspotenzial

Es war eine beeindruckende Rally, die die Aktie der Deutschen Post von Anfang 2016 bis Anfang 2018 aufs Parkett legte. In der Spitze konnte sich der Kurs der Aktie verdoppeln. Nicht schlecht für einen DAX-Titel. Aber in diesem Bullenmarkt sind Anleger ja schon so einiges gewöhnt. Die große Story hinter dieser Rally war bzw. ist der boomende Onlinehandel, der der Pakettochter DHL einen Rekord nach dem anderen bescherte.

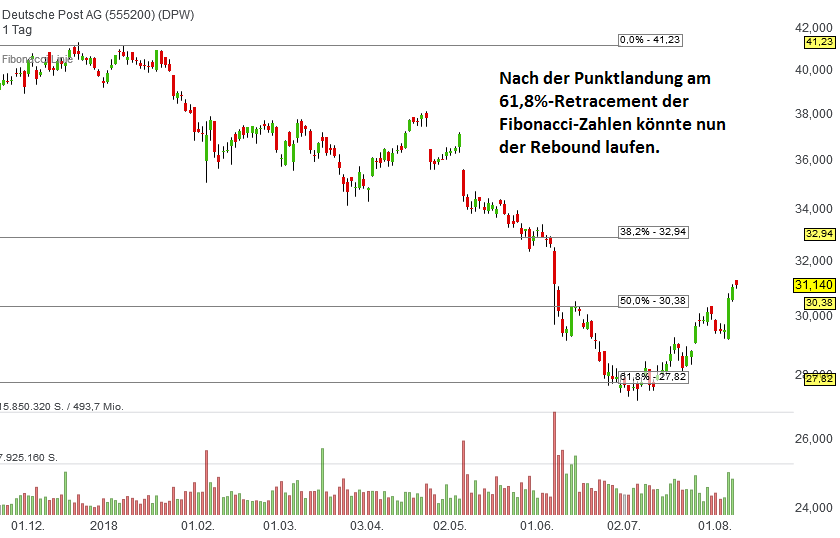

Doch erfahrene Börsianer wissen, dass meist auch die schönste Rally ein Ende findet bzw. eine Korrektur nach sich zieht. Bei der Deutschen Post war es Anfang des Jahres soweit. Nach Veröffentlichung der Zahlen für das 1. Quartal weitete sich die Konsolidierung zu einer handfesten Korrektur aus. Der DAX-Titel notierte in der Spitze um 30 % unter dem Allzeithoch und gab rund 60 % der zuvor in der genannten Rally angehäuften Kursgewinne wieder ab. Fibonacci-Freunde werden jetzt sagen, dass die magische Ziffer 61,8 % punktgenau angesteuert wurde. Ganz oft entscheidet sich hier das weitere Kursgeschehen. Die Marke gilt Fibonacci-Anhängern als letzte Bastion in einer Korrektur bei einem zuvor stark gestiegenen Wert. Und womöglich haben die Fibonacci-Zahlen auch im Fall der Deutschen-Post-Aktie recht. Denn die Korrektur endete auch hier genau im Bereich der langjährigen Trendlinie des seit 2011 gültigen Aufwärtstrends.

Den Impuls für den Rebound lieferten die Zahlen für das 2. Quartal. Entgegen der Erwartungen vieler Marktteilnehmer sei es laut Der Aktionär nicht zu einem weiteren Verkaufsargument bei der Vorlage des Zwischenberichts gekommen. Die Deutsche Post habe mit Umsatz und Nettogewinn sogar die Analystenschätzungen toppen können. Lediglich das EBIT habe mit 1,9 % leicht die Prognosen verfehlt. Mit einem Umsatz von 15,03 Mrd. Euro, einem Nettogewinn von 516 Mio. Euro und einem EBIT von 747 Mio. Euro habe der Logistikkonzern solide Zahlen vorgelegt und vor allem nicht vergessen, die Jahresprognose zu bestätigen. Nach wie vor gehe der Bonner Konzern von einem EBIT in Höhe von 3,2 Mrd. Euro für 2018 aus. 2019 solle es nach wie vor bei 5,0 Mrd. Euro liegen.

Der DAX-Titel habe nun eine Chance auf eine nachhaltige Erholung. Angesichts fundamentaler und charttechnischer Argumente rät Der Aktionär daher mit einem Kursziel von 36 Euro zum Kauf und sieht 15 % Kurspotenzial.

Deutlich mehr Spielraum nach oben für den DAX-Titel sehen derzeit allerdings die Experten von Goldman Sachs und der Baader Bank. Die US-Investmentbank Goldman Sachs bestätigte nach den Quartalszahlen die Einstufung der Aktie auf der renommierten "Conviction Buy List" sowie das Kursziel von 45 Euro (45 % Potenzial). Laut Analyst Matija Gergolet hätten sich die einzelnen Konzernbereiche der Deutschen Post im 2. Quartal weitgehend erwartungsgemäß entwickelt. Begrüßenswert sei die Ankündigung einer Preiserhöhung im deutschen Paketgeschäft.

Noch ein paar Prozentpunkte mehr sieht aktuell die Baader Bank mit dem Kursziel von 46 Euro für den Logistikkonzern (48 % Potenzial). Nachdem die Deutsche Post mit den Quartalszahlen die Markterwartungen ziemlich exakt getroffen habe, sieht Analyst Christian Obst den Logistiker gut positioniert, um die weltweit führende Stellung im Logistik- und Expressgeschäft zu behaupten. Außerdem wies Obst auf die stabile Dividende für 2018 hin.

Hinweis: Im "aktien Magazin" informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort welche Aktien laut Analysten das derzeit höchste Kurspotenzial haben!

Bildherkunft: Deutsche Post

Doch erfahrene Börsianer wissen, dass meist auch die schönste Rally ein Ende findet bzw. eine Korrektur nach sich zieht. Bei der Deutschen Post war es Anfang des Jahres soweit. Nach Veröffentlichung der Zahlen für das 1. Quartal weitete sich die Konsolidierung zu einer handfesten Korrektur aus. Der DAX-Titel notierte in der Spitze um 30 % unter dem Allzeithoch und gab rund 60 % der zuvor in der genannten Rally angehäuften Kursgewinne wieder ab. Fibonacci-Freunde werden jetzt sagen, dass die magische Ziffer 61,8 % punktgenau angesteuert wurde. Ganz oft entscheidet sich hier das weitere Kursgeschehen. Die Marke gilt Fibonacci-Anhängern als letzte Bastion in einer Korrektur bei einem zuvor stark gestiegenen Wert. Und womöglich haben die Fibonacci-Zahlen auch im Fall der Deutschen-Post-Aktie recht. Denn die Korrektur endete auch hier genau im Bereich der langjährigen Trendlinie des seit 2011 gültigen Aufwärtstrends.

Den Impuls für den Rebound lieferten die Zahlen für das 2. Quartal. Entgegen der Erwartungen vieler Marktteilnehmer sei es laut Der Aktionär nicht zu einem weiteren Verkaufsargument bei der Vorlage des Zwischenberichts gekommen. Die Deutsche Post habe mit Umsatz und Nettogewinn sogar die Analystenschätzungen toppen können. Lediglich das EBIT habe mit 1,9 % leicht die Prognosen verfehlt. Mit einem Umsatz von 15,03 Mrd. Euro, einem Nettogewinn von 516 Mio. Euro und einem EBIT von 747 Mio. Euro habe der Logistikkonzern solide Zahlen vorgelegt und vor allem nicht vergessen, die Jahresprognose zu bestätigen. Nach wie vor gehe der Bonner Konzern von einem EBIT in Höhe von 3,2 Mrd. Euro für 2018 aus. 2019 solle es nach wie vor bei 5,0 Mrd. Euro liegen.

Der DAX-Titel habe nun eine Chance auf eine nachhaltige Erholung. Angesichts fundamentaler und charttechnischer Argumente rät Der Aktionär daher mit einem Kursziel von 36 Euro zum Kauf und sieht 15 % Kurspotenzial.

Deutlich mehr Spielraum nach oben für den DAX-Titel sehen derzeit allerdings die Experten von Goldman Sachs und der Baader Bank. Die US-Investmentbank Goldman Sachs bestätigte nach den Quartalszahlen die Einstufung der Aktie auf der renommierten "Conviction Buy List" sowie das Kursziel von 45 Euro (45 % Potenzial). Laut Analyst Matija Gergolet hätten sich die einzelnen Konzernbereiche der Deutschen Post im 2. Quartal weitgehend erwartungsgemäß entwickelt. Begrüßenswert sei die Ankündigung einer Preiserhöhung im deutschen Paketgeschäft.

Noch ein paar Prozentpunkte mehr sieht aktuell die Baader Bank mit dem Kursziel von 46 Euro für den Logistikkonzern (48 % Potenzial). Nachdem die Deutsche Post mit den Quartalszahlen die Markterwartungen ziemlich exakt getroffen habe, sieht Analyst Christian Obst den Logistiker gut positioniert, um die weltweit führende Stellung im Logistik- und Expressgeschäft zu behaupten. Außerdem wies Obst auf die stabile Dividende für 2018 hin.

Hinweis: Im "aktien Magazin" informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort welche Aktien laut Analysten das derzeit höchste Kurspotenzial haben!

Bildherkunft: Deutsche Post

Chancen eröffnet")

")

ins Defense & Space-Depot. Jetzt sind wir bereits über 70 % im Buchgewinn.")