Dialog Semiconductor – Emanzipation vom Großkunden Apple läuft und Analysten sehen bis zu 30 % Kurspotenzial

Man liest ja oft genug, dass es Aktien gibt, die eine extreme Kursperformance erreichen und Anleger, die rechtzeitig eingestiegen und dann Durchhaltevermögen bewiesen haben, reich gemacht haben – oder hätten, denn man hört von diesen Storys ja leider oft erst im Nachhinein. Kaufchancen, die einem ein Kursplus von 10.000 % und mehr beschert hätten sind rar, hätte es in den finstersten Stunden der Finanzkrise vor genau 10 Jahren aber durchaus gegeben. Und es hätte noch nicht mal ein exotischer Wert sein müssen, den man überhaupt nicht auf der Watchlist gehabt hätte.

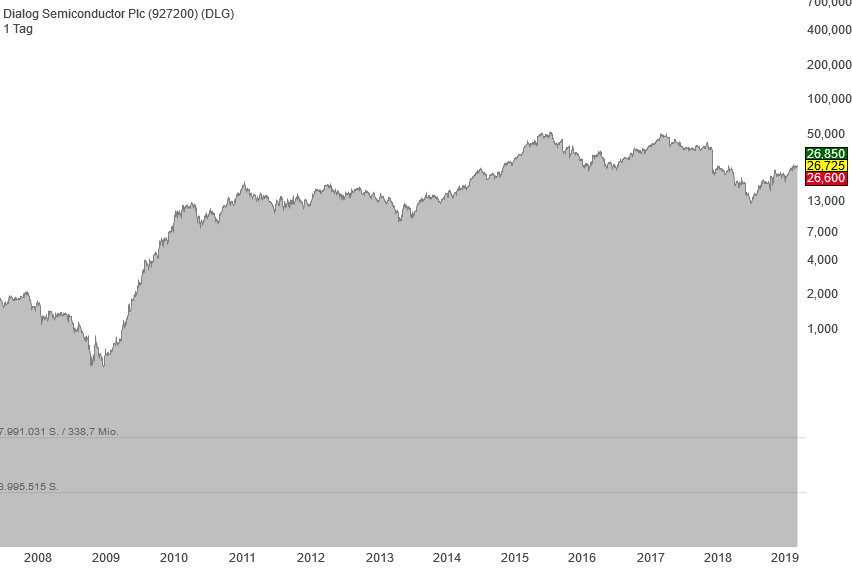

Dialog Semiconductor war auch schon 2009 vielen Börsianern ein Begriff. Das Unternehmen aus der Halbleiterbranche war damals noch in Deutschland ansässig (heute liegt der Firmensitz in London). Und in den Tiefen der Finanzkrise hätte man das Papier zu knapp 50 Cents kaufen können. Es gibt Trader, die das gemacht haben und sich bei Kursen von 1,30 Euro über einen tollen Gewinntrade gefreut haben – dann aber der Rally der Aktie hinterher geblickt haben und nicht fassen konnten, dass der Titel erst nach 10.840 % Plus bei gut 54 Euro seinen dynamischen Bullenritt beendete.

Chart Dialog Semiconductor seit 2005

Chart Dialog Semiconductor seit 2005

Die letzten 15 Monate waren für Anleger der Aktie allerdings dann wieder kein Zuckerschlecken. Seit November 2017 ging es von 44 Euro runter auf 12,50 Euro. Gründe dafür waren in erster Linie Zweifel an der Abhängigkeit von Dialog Semiconductor vom Großkunden Apple. Immer wieder wurde gemutmaßt, dass der iPhone-Hersteller Bauteile von Dialog von anderen Anbietern ersetzen könnte. Doch seit Juli 2018 läuft die Erholung. Und wie könnte es anders sein bei diesem Tech-Wert – sie ist wieder einmal sehr dynamisch und widersetzt sich der Entwicklung am Gesamtmarkt.

Dialog habe laut Euro am Sonntag in den letzten Quartalen viel dafür getan, sich aus der Abhängigkeit des Großkunden zu lösen. Eine Strategie dafür sei die Diversifizierung des Produktportfolios. Zuletzt habe der Entwickler von Strommanagement- und Bluetooth-Chips die Übernahme der Firma Silicon Motion gemeldet. Der koreanische Konzern sei auf die Entwicklung von Chips für den mobilen TV-Empfang spezialisiert. Außerdem stelle Silicon Motion energieeffiziente WiFi-Chips her, die das Dialog-Angebot bei Bluetooth-Chips gut ergänzen.

Der Zukauf in Korea sei ein weiterer Schritt von Dialog, sich aus der Abhängigkeit von Apple zu lösen. Das sei wichtig, weil die Kalifornier selbst mit der Entwicklung der zentralen Prozessoren zum Energiemanagement für die kommenden Generationen der iPhones begonnen hätten. Doch auch hier gehe es nicht ohne Dialog-Know-how. Daher habe Apple 300 Dialog-Mitarbeiter übernommen und der MDAX-Firma dafür 600 Mio. USD gezahlt sowie das Versprechen gemacht, weiter Zulieferer für andere Komponenten der Kultmarke zu bleiben. Die gute Kursentwicklung spiegle laut Euro am Sonntag das Vertrauen der Anleger in die erfolgreiche Anpassung des Geschäftsmodells. Die Experten raten daher, Kursrücksetzer mit einem Kursziel von 30 Euro zum Kauf zu nutzen (13 % Potenzial).

Durchaus positiv beurteilt auch die Schweizer Bank Credit Suisse die Perspektiven für die Aktie von Dialog Semiconductor. Nach den letzten Quartalszahlen wurde das Kursziel von 29,50 auf 31 Euro angehoben und die Einstufung mit dem Rating "Outperform" bestätigt (17 % Potenzial). Analyst Achal Sultania gefiel, dass der Halbleiterhersteller seine Umsatzprognose für 2019 und 2020 angehoben hat.

Die optimistischste Einschätzung für die Perspektiven hat derzeit die britische Investmentbank Barclays mit einem Kursziel von 35 Euro und einem "Overweight" für die MDAX-Aktie (32 % Potenzial). Auch Analyst Andrew Gardiner zeigte sich erfreut über die Finanzkennziffern zum 4. Quartal und den Ausblick auf das laufende Auftaktquartal 2019. Für das Geschäftsjahr 2020 hob der Analyst seine Gewinnprognose (EPS) an.

Hinweis: Im "aktien Magazin" informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort welche Aktien laut Analysten das derzeit höchste Kurspotenzial haben!

Bildherkunft: Photo by Jonas Svidras on Unsplash

Dialog Semiconductor war auch schon 2009 vielen Börsianern ein Begriff. Das Unternehmen aus der Halbleiterbranche war damals noch in Deutschland ansässig (heute liegt der Firmensitz in London). Und in den Tiefen der Finanzkrise hätte man das Papier zu knapp 50 Cents kaufen können. Es gibt Trader, die das gemacht haben und sich bei Kursen von 1,30 Euro über einen tollen Gewinntrade gefreut haben – dann aber der Rally der Aktie hinterher geblickt haben und nicht fassen konnten, dass der Titel erst nach 10.840 % Plus bei gut 54 Euro seinen dynamischen Bullenritt beendete.

Chart Dialog Semiconductor seit 2005Die letzten 15 Monate waren für Anleger der Aktie allerdings dann wieder kein Zuckerschlecken. Seit November 2017 ging es von 44 Euro runter auf 12,50 Euro. Gründe dafür waren in erster Linie Zweifel an der Abhängigkeit von Dialog Semiconductor vom Großkunden Apple. Immer wieder wurde gemutmaßt, dass der iPhone-Hersteller Bauteile von Dialog von anderen Anbietern ersetzen könnte. Doch seit Juli 2018 läuft die Erholung. Und wie könnte es anders sein bei diesem Tech-Wert – sie ist wieder einmal sehr dynamisch und widersetzt sich der Entwicklung am Gesamtmarkt.

Dialog habe laut Euro am Sonntag in den letzten Quartalen viel dafür getan, sich aus der Abhängigkeit des Großkunden zu lösen. Eine Strategie dafür sei die Diversifizierung des Produktportfolios. Zuletzt habe der Entwickler von Strommanagement- und Bluetooth-Chips die Übernahme der Firma Silicon Motion gemeldet. Der koreanische Konzern sei auf die Entwicklung von Chips für den mobilen TV-Empfang spezialisiert. Außerdem stelle Silicon Motion energieeffiziente WiFi-Chips her, die das Dialog-Angebot bei Bluetooth-Chips gut ergänzen.

Der Zukauf in Korea sei ein weiterer Schritt von Dialog, sich aus der Abhängigkeit von Apple zu lösen. Das sei wichtig, weil die Kalifornier selbst mit der Entwicklung der zentralen Prozessoren zum Energiemanagement für die kommenden Generationen der iPhones begonnen hätten. Doch auch hier gehe es nicht ohne Dialog-Know-how. Daher habe Apple 300 Dialog-Mitarbeiter übernommen und der MDAX-Firma dafür 600 Mio. USD gezahlt sowie das Versprechen gemacht, weiter Zulieferer für andere Komponenten der Kultmarke zu bleiben. Die gute Kursentwicklung spiegle laut Euro am Sonntag das Vertrauen der Anleger in die erfolgreiche Anpassung des Geschäftsmodells. Die Experten raten daher, Kursrücksetzer mit einem Kursziel von 30 Euro zum Kauf zu nutzen (13 % Potenzial).

Durchaus positiv beurteilt auch die Schweizer Bank Credit Suisse die Perspektiven für die Aktie von Dialog Semiconductor. Nach den letzten Quartalszahlen wurde das Kursziel von 29,50 auf 31 Euro angehoben und die Einstufung mit dem Rating "Outperform" bestätigt (17 % Potenzial). Analyst Achal Sultania gefiel, dass der Halbleiterhersteller seine Umsatzprognose für 2019 und 2020 angehoben hat.

Die optimistischste Einschätzung für die Perspektiven hat derzeit die britische Investmentbank Barclays mit einem Kursziel von 35 Euro und einem "Overweight" für die MDAX-Aktie (32 % Potenzial). Auch Analyst Andrew Gardiner zeigte sich erfreut über die Finanzkennziffern zum 4. Quartal und den Ausblick auf das laufende Auftaktquartal 2019. Für das Geschäftsjahr 2020 hob der Analyst seine Gewinnprognose (EPS) an.

Hinweis: Im "aktien Magazin" informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort welche Aktien laut Analysten das derzeit höchste Kurspotenzial haben!

Bildherkunft: Photo by Jonas Svidras on Unsplash

Chancen eröffnet")

")

ins Defense & Space-Depot. Jetzt sind wir bereits über 70 % im Buchgewinn.")