Intel: 5 Gründe, warum der kalifornische Chipproduzent immer noch unterschätzt wird

Liebe Leser,

mit großer Wahrscheinlichkeit werden Sie diesen Artikel auf einem PC oder Laptop lesen. Wenn ja, gibt es auch eine hohe Wahrscheinlichkeit dafür, dass Ihnen ein Prozessor von Intel das Lesen des Artikels, das Surfen im Web, und das Arbeiten am Computer ermöglicht. Doch obwohl die Produkte des US-Konzerns seit Jahren Einzug in unser Leben halten, wird das Unternehmen an der Börse immer noch unterschätzt. Hier sind fünf Gründe dafür, dies nicht mehr zu tun:

1. Grund: Die Digitalisierung schreitet voran

Der anhaltende Einzug von Technik in unseren Alltag wird sich in den nächsten Jahren immer weiter beschleunigen. Durch 5G Technologie wird sich in Zukunft der Welthunger nach Mikrochips enorm steigern. Diese Technologie führt nicht nur zu höheren Smartphone-Verkäufen, sondern öffnet autonomem Fahren, dem Smart-Home, und damit dem Internet der Dinge Tür und Tor. Nach einem Report von GMD Research, der Im Mai diesen Jahres veröffentlicht wurde, wird der Markt für 5G Technik im Jahr 2030 ein Volumen von 314,6 Milliarden US-Dollar erreichen. Weiter nehmen die Forscher dabei in den nächsten zehn Jahren ein jährliches Marktwachstum von knapp 27 % an. Als einer der größten Chipproduzenten der Welt steht Intel an der Speerspitze dieser Entwicklung.

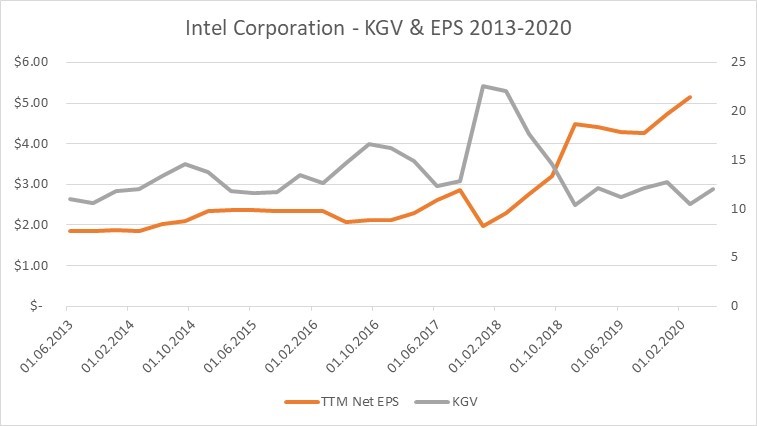

2. Grund: Sehr geringes KGV und hohe EPS

Das KGV von Intel ist über die vergangenen Jahre äußerst konstant bei circa 10 bis 15 geblieben. Verglichen mit anderen Hardware- und Chip-Herstellern (AMD: 90.75, NVIDIA :41,38) wird deutlich, dass Intel trotz seiner nachhaltigen Umsatz- und Gewinnsteigerungen in der Vergangenheit von Investoren deutlich unterbewertet wurde. Hinzu kommt, dass die Earnings-Per-Share seit 2018 stark zunehmen und Analisten 2022 sogar vom Knacken der 6 US-Dollar-Marke ausgehen.

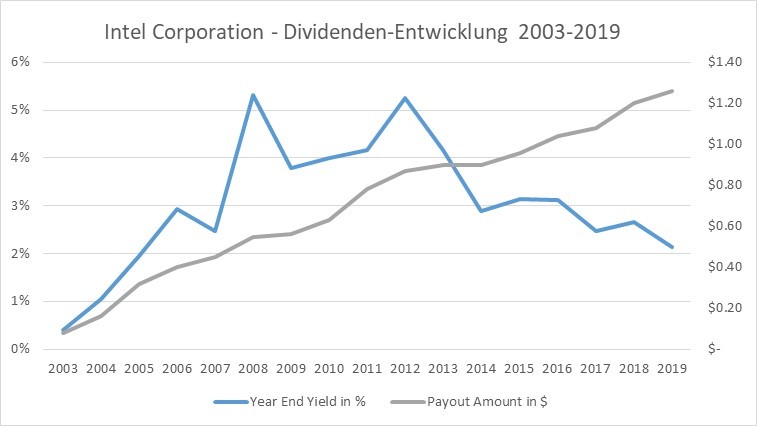

3. Grund: Attraktive Dividenden-Aktie

Die einmalige Marktstellung macht es dem Konzern möglich seit 2003 seine Dividende, um fast 1.500 % zu steigern. Außerdem hat der Chip-Riese in den vergangenen 5 Jahren jedes Jahr durchschnittlich 5 % mehr ausschütten können. Darüber hinaus geben Analysten grünes Licht für weitere Steigerungen in den nächsten 2 Jahren.

4. Grund: Großes Aktien-Rückkaufprogramm

Aktien-Rückkäufe werden gerade für große Konzerne immer populärer. Intel unterstützt diese Praxis schon lange und hat seit 1990 laut eigenen Angaben rund 5,52 Milliarden Aktien zurückgekauft. Dies entspricht einem Wert von gut 139,64 Milliarden US-Dollar. Im ersten Quartal 2020 konnte der Konzern trotz Corona 71,3 Millionen Aktien zu einem Preis von 4,1 Milliarden US-Dollar zurückkaufen. Hinzu kommt, dass das Unternehmen für das aktuelle Rückkaufprogramm noch weitere 19,66 Milliarden US-Dollar bereitgestellt hat. Folglich wird Intel in Zukunft weiter fleißig Aktien zurückkaufen und Anlegern somit Kurssteigerungen bescheren.

5. Grund: Der Chart zeigt Rally nach oben

Seitdem die Corona-Krise Ende März Aktienmärkte zum Einsturz brachte, bewegt sich die Aktie stur wieder zurück zum lokalen Vor-Corona-Hoch. Mit noch 12 % Entfernung zu jenem Hoch bietet die Aktie immer noch Potential, um kurzfristig einzusteigen und Gewinne zu realisieren. Berücksichtigt man diese Aktie jedoch auf lange Sicht, sind die Fundamentals klar überzeugend und der Chart zeigt im Moment durch Post-Corona-Preise günstige Einstiegsmöglichkeiten auf.

Fazit:

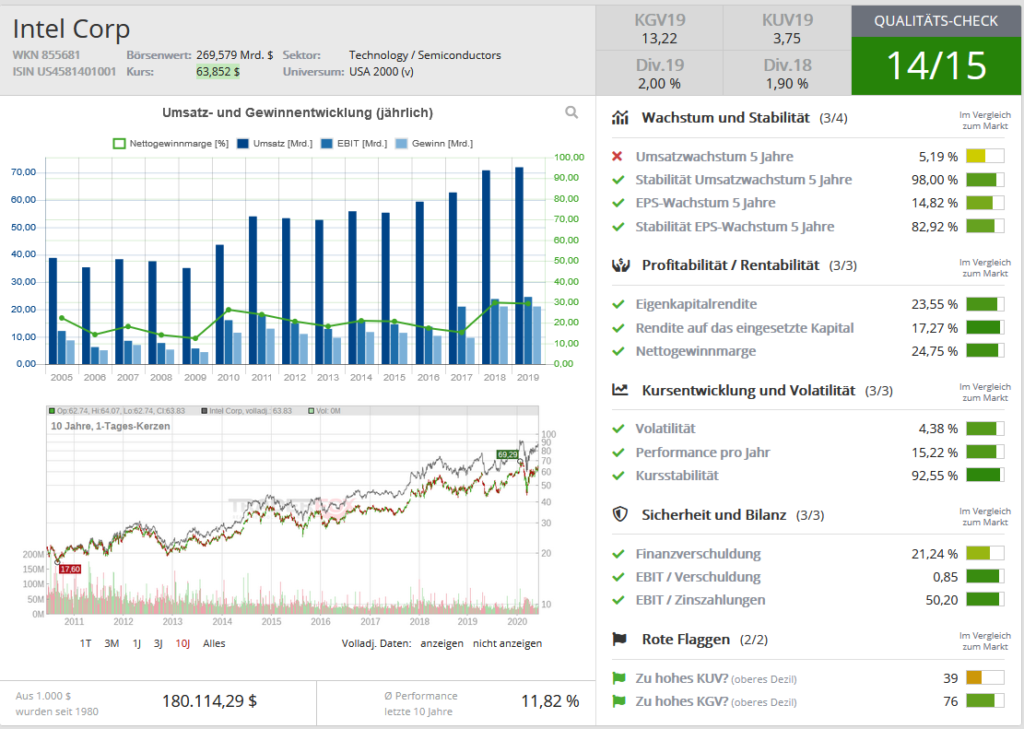

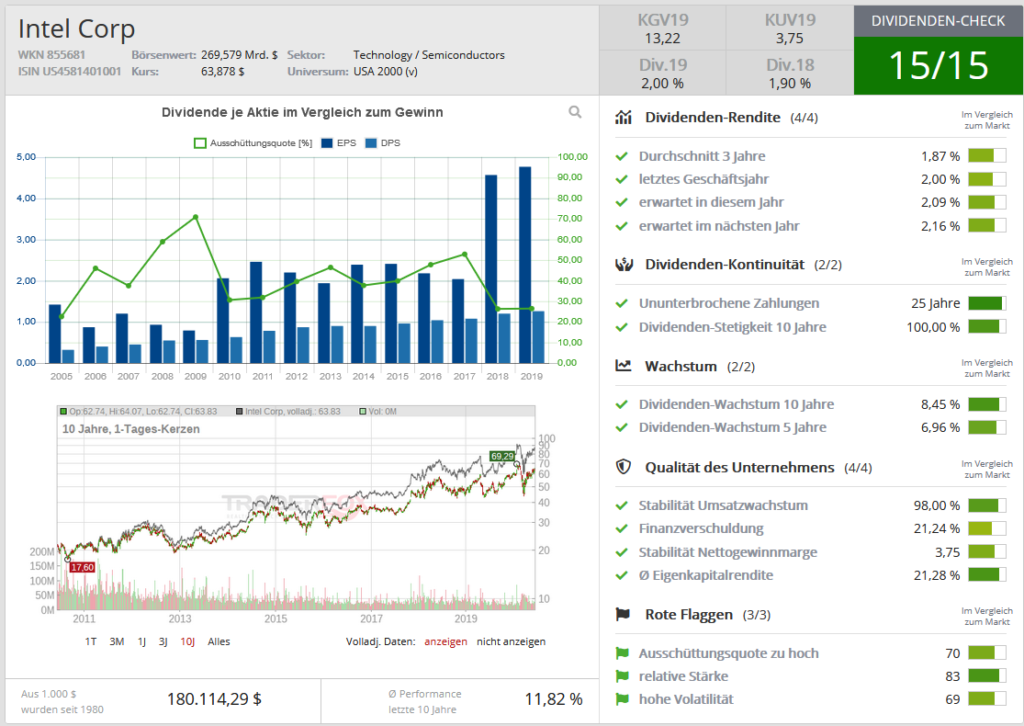

Intel mag zwar nicht mehr zu den Rising-Stars im Silicon-Valley zählen, trotzdem hat das Unternehmen in den nächsten Jahren enorme Wachstumschancen. Durch seine einzigartige Marktmacht und Größe hat Intel immer noch einen Vorteil gegenüber der Konkurrenz. Investoren werden mit Dividenden an hohen Gewinnmargen beteiligt. Aus diesen Gründen und den zugrundeliegenden Fundamentaldaten bekommt Intel auch im Qualitäts- und Dividenden-Check auf https://aktie.traderfox.com/ jeweils 14 aus 15 und 15 aus 15 Punkten.

Intel-Aktie im Qualitäts-Check

Intel-Aktie im Dividenden-Check

mit großer Wahrscheinlichkeit werden Sie diesen Artikel auf einem PC oder Laptop lesen. Wenn ja, gibt es auch eine hohe Wahrscheinlichkeit dafür, dass Ihnen ein Prozessor von Intel das Lesen des Artikels, das Surfen im Web, und das Arbeiten am Computer ermöglicht. Doch obwohl die Produkte des US-Konzerns seit Jahren Einzug in unser Leben halten, wird das Unternehmen an der Börse immer noch unterschätzt. Hier sind fünf Gründe dafür, dies nicht mehr zu tun:

1. Grund: Die Digitalisierung schreitet voran

Der anhaltende Einzug von Technik in unseren Alltag wird sich in den nächsten Jahren immer weiter beschleunigen. Durch 5G Technologie wird sich in Zukunft der Welthunger nach Mikrochips enorm steigern. Diese Technologie führt nicht nur zu höheren Smartphone-Verkäufen, sondern öffnet autonomem Fahren, dem Smart-Home, und damit dem Internet der Dinge Tür und Tor. Nach einem Report von GMD Research, der Im Mai diesen Jahres veröffentlicht wurde, wird der Markt für 5G Technik im Jahr 2030 ein Volumen von 314,6 Milliarden US-Dollar erreichen. Weiter nehmen die Forscher dabei in den nächsten zehn Jahren ein jährliches Marktwachstum von knapp 27 % an. Als einer der größten Chipproduzenten der Welt steht Intel an der Speerspitze dieser Entwicklung.

2. Grund: Sehr geringes KGV und hohe EPS

Das KGV von Intel ist über die vergangenen Jahre äußerst konstant bei circa 10 bis 15 geblieben. Verglichen mit anderen Hardware- und Chip-Herstellern (AMD: 90.75, NVIDIA :41,38) wird deutlich, dass Intel trotz seiner nachhaltigen Umsatz- und Gewinnsteigerungen in der Vergangenheit von Investoren deutlich unterbewertet wurde. Hinzu kommt, dass die Earnings-Per-Share seit 2018 stark zunehmen und Analisten 2022 sogar vom Knacken der 6 US-Dollar-Marke ausgehen.

3. Grund: Attraktive Dividenden-Aktie

Die einmalige Marktstellung macht es dem Konzern möglich seit 2003 seine Dividende, um fast 1.500 % zu steigern. Außerdem hat der Chip-Riese in den vergangenen 5 Jahren jedes Jahr durchschnittlich 5 % mehr ausschütten können. Darüber hinaus geben Analysten grünes Licht für weitere Steigerungen in den nächsten 2 Jahren.

4. Grund: Großes Aktien-Rückkaufprogramm

Aktien-Rückkäufe werden gerade für große Konzerne immer populärer. Intel unterstützt diese Praxis schon lange und hat seit 1990 laut eigenen Angaben rund 5,52 Milliarden Aktien zurückgekauft. Dies entspricht einem Wert von gut 139,64 Milliarden US-Dollar. Im ersten Quartal 2020 konnte der Konzern trotz Corona 71,3 Millionen Aktien zu einem Preis von 4,1 Milliarden US-Dollar zurückkaufen. Hinzu kommt, dass das Unternehmen für das aktuelle Rückkaufprogramm noch weitere 19,66 Milliarden US-Dollar bereitgestellt hat. Folglich wird Intel in Zukunft weiter fleißig Aktien zurückkaufen und Anlegern somit Kurssteigerungen bescheren.

5. Grund: Der Chart zeigt Rally nach oben

Seitdem die Corona-Krise Ende März Aktienmärkte zum Einsturz brachte, bewegt sich die Aktie stur wieder zurück zum lokalen Vor-Corona-Hoch. Mit noch 12 % Entfernung zu jenem Hoch bietet die Aktie immer noch Potential, um kurzfristig einzusteigen und Gewinne zu realisieren. Berücksichtigt man diese Aktie jedoch auf lange Sicht, sind die Fundamentals klar überzeugend und der Chart zeigt im Moment durch Post-Corona-Preise günstige Einstiegsmöglichkeiten auf.

Fazit:

Intel mag zwar nicht mehr zu den Rising-Stars im Silicon-Valley zählen, trotzdem hat das Unternehmen in den nächsten Jahren enorme Wachstumschancen. Durch seine einzigartige Marktmacht und Größe hat Intel immer noch einen Vorteil gegenüber der Konkurrenz. Investoren werden mit Dividenden an hohen Gewinnmargen beteiligt. Aus diesen Gründen und den zugrundeliegenden Fundamentaldaten bekommt Intel auch im Qualitäts- und Dividenden-Check auf https://aktie.traderfox.com/ jeweils 14 aus 15 und 15 aus 15 Punkten.

Intel-Aktie im Qualitäts-Check

Intel-Aktie im Dividenden-Check