Kurskorrektur eröffnet reichlich Kurspotenzial beim Lichtspezialisten

Das Investieren in Auto-Aktien hat sich zuletzt als trickreich herausgestellt. Seit dem Volkswagen-Diesel-Skandal läuft es nicht wirklich rund. Zwar haben sich viele Werte von ihren Tiefs deutlich erholt. Doch es mehren sich Zweifel, ob die deutschen Autobauer nicht womöglich längst die künftigen Entwicklungen der Branche verschlafen haben. Wenig hilfreich ist dann auch, wenn der ein oder andere Zulieferer die Marktbeobachter mit einer Gewinnwarnung schockt. Da werden schnell alle Titel in Sippenhaft genommen und auch abverkauft.

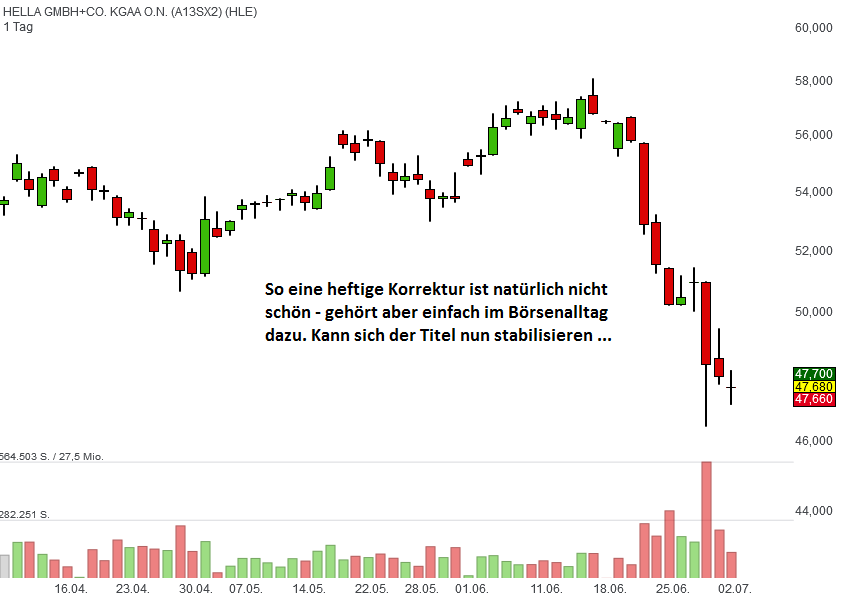

Genau das sei laut Euro am Sonntag mit der Aktie von Hella nach der zweiten Gewinnwarnung des Wettbewerbers Osram in diesem Jahr passiert. Den deutlichen Kursrutsch von 57 auf 48 Euro habe auch ein eiligst veröffentlichte Dementi des Konzerns nicht verhindern können. Ein Konzernsprecher habe "derzeit keine Anzeichen für ein sich abschwächendes Geschäft mit der Autoindustrie" ausmachen können. Ganz im Gegenteil werde von den meisten Analysten für die kommende Jahre bei dem Scheinwerferhersteller von weiter steigenden Umsätzen und Gewinnen ausgegangen. Auch Euro am Sonntag hält den MDAX-Titel weiter für attraktiv und rät mit einem engen Stoppkurs und einem Kursziel von 58 Euro zum Kauf (21 % Potenzial).

Mit der Kaufempfehlung für das MDAX-Papier befindet sich Euro am Sonntag derzeit in guter Gesellschaft. Es gibt eigentlich keine negativen Analystenmeinungen für den Scheinwerferspezialisten aus Lippstadt. Die Privatbank Berenberg hat erst Mitte Mai ihr Kursziel von 50 auf 60 Euro angehoben und das "Buy-Rating" bestätigt, weil der Automobilzulieferer aufgrund des Ausblicks für das organische Wachstum und einer angestrebten Margenverbesserung eine Prämie von 10 % gegenüber dem durchschnittlichen KGV der Wettbewerber verdient habe (25 % Potenzial).

Nach der Auto-Branchenkonferenz der Investmentbank JPMorgan bestätigte Mitte Juni auch die US-Bank ihr Kursziel von 65 Euro und die Einstufung mit "Overweight" (36 % Potenzial). Analyst Jose Asumendi sah sich nach einem Treffen mit dem Finanzchef in seiner optimistischen Einschätzung der Wachstumsstory bestätigt. Nur einen Euro weniger sieht die DZ Bank mit dem Kursziel von 64 Euro für den MDAX-Wert. Die Analysten begründeten ihre Einschätzung etwas allgemeiner damit, dass kleinere Unternehmen sich in den zurückliegenden 30 Jahren tendenziell besser als der DAX entwickelt hätten, der in 2018 sein 30jähriges Jubiläum feiert. Zudem überzeuge Hella mit einer höheren Innovationskraft und einer erfolgreichen Positionierung in der Nische.

Ebenfalls positiv ist das Votum des Analysehauses Warburg Research mit einem Kursziel von 65 Euro für die Aktie von Hella (36 % Potenzial). Laut Analyst Marc-Rene Tonn spreche für den Autozulieferer die starke Marktposition in den Bereichen Lichttechnik und Elektronik. Die Marktposition dürfe sowohl das Umsatzwachstum als auch die Profitabilität stützen.

Hinweis: Im "aktien Magazin" informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort welche Aktien laut Analysten das derzeit höchste Kurspotenzial haben!

Bildherkunft: Hella

Genau das sei laut Euro am Sonntag mit der Aktie von Hella nach der zweiten Gewinnwarnung des Wettbewerbers Osram in diesem Jahr passiert. Den deutlichen Kursrutsch von 57 auf 48 Euro habe auch ein eiligst veröffentlichte Dementi des Konzerns nicht verhindern können. Ein Konzernsprecher habe "derzeit keine Anzeichen für ein sich abschwächendes Geschäft mit der Autoindustrie" ausmachen können. Ganz im Gegenteil werde von den meisten Analysten für die kommende Jahre bei dem Scheinwerferhersteller von weiter steigenden Umsätzen und Gewinnen ausgegangen. Auch Euro am Sonntag hält den MDAX-Titel weiter für attraktiv und rät mit einem engen Stoppkurs und einem Kursziel von 58 Euro zum Kauf (21 % Potenzial).

Mit der Kaufempfehlung für das MDAX-Papier befindet sich Euro am Sonntag derzeit in guter Gesellschaft. Es gibt eigentlich keine negativen Analystenmeinungen für den Scheinwerferspezialisten aus Lippstadt. Die Privatbank Berenberg hat erst Mitte Mai ihr Kursziel von 50 auf 60 Euro angehoben und das "Buy-Rating" bestätigt, weil der Automobilzulieferer aufgrund des Ausblicks für das organische Wachstum und einer angestrebten Margenverbesserung eine Prämie von 10 % gegenüber dem durchschnittlichen KGV der Wettbewerber verdient habe (25 % Potenzial).

Nach der Auto-Branchenkonferenz der Investmentbank JPMorgan bestätigte Mitte Juni auch die US-Bank ihr Kursziel von 65 Euro und die Einstufung mit "Overweight" (36 % Potenzial). Analyst Jose Asumendi sah sich nach einem Treffen mit dem Finanzchef in seiner optimistischen Einschätzung der Wachstumsstory bestätigt. Nur einen Euro weniger sieht die DZ Bank mit dem Kursziel von 64 Euro für den MDAX-Wert. Die Analysten begründeten ihre Einschätzung etwas allgemeiner damit, dass kleinere Unternehmen sich in den zurückliegenden 30 Jahren tendenziell besser als der DAX entwickelt hätten, der in 2018 sein 30jähriges Jubiläum feiert. Zudem überzeuge Hella mit einer höheren Innovationskraft und einer erfolgreichen Positionierung in der Nische.

Ebenfalls positiv ist das Votum des Analysehauses Warburg Research mit einem Kursziel von 65 Euro für die Aktie von Hella (36 % Potenzial). Laut Analyst Marc-Rene Tonn spreche für den Autozulieferer die starke Marktposition in den Bereichen Lichttechnik und Elektronik. Die Marktposition dürfe sowohl das Umsatzwachstum als auch die Profitabilität stützen.

Hinweis: Im "aktien Magazin" informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort welche Aktien laut Analysten das derzeit höchste Kurspotenzial haben!

Bildherkunft: Hella

Chancen eröffnet")

")

ins Defense & Space-Depot. Jetzt sind wir bereits über 70 % im Buchgewinn.")