Warum mit Dividenden-ETFs der Gesamtmarkt nur schwer zu schlagen ist

Dividenden sind zu Recht beliebt bei den Anlegern und in dividendenzahlende Unternehmen zu investieren, macht langfristig Sinn. Fraglich ist allerdings, ob sich die Anlageziele auch mit dem Einsatz von Dividenden-ETFs erreichen lassen. Zumindest dann, wenn der Anspruch lautet, besser abzuschneiden als der Gesamtmarkt.

Denn Anleger, die auf Dividenden-ETFs setzen, müssen sich in den meisten Fällen mit einer Wertentwicklung begnügen, die niedriger ist als die Renditen der entsprechenden Vergleichsindizes. Das ist jedenfalls das Ergebnis einer Analyse der Quirin Privatbank, die sowohl deutsche wie auch internationale Aktienindizes einbezog. Die Analysedaten umfassen einen Zeitraum von zehn Jahren, um zwischenzeitliche Schwankungen und Sondereffekte auszuschließen.

Dividenden-ETFs oft weniger ertragreich als der Gesamtmarkt

"Die Idee, über Dividenden-Strategien besonders attraktive Renditen zu erzielen, hat bislang vielfach nicht funktioniert", so Kai Hattwich, Senior Portfolio Manager und ETF-Experte der Quirin Privatbank. "Gerade in der aktuellen Dividendensaison, in der rund 36 Milliarden Euro an Dividenden allein von den 30 deutschen DAX-Unternehmen ausgeschüttet werden, könnte der Eindruck entstehen, das sei eine gute Investment-Strategie. Doch die Ergebnisse unserer Analyse sprechen klar dagegen."

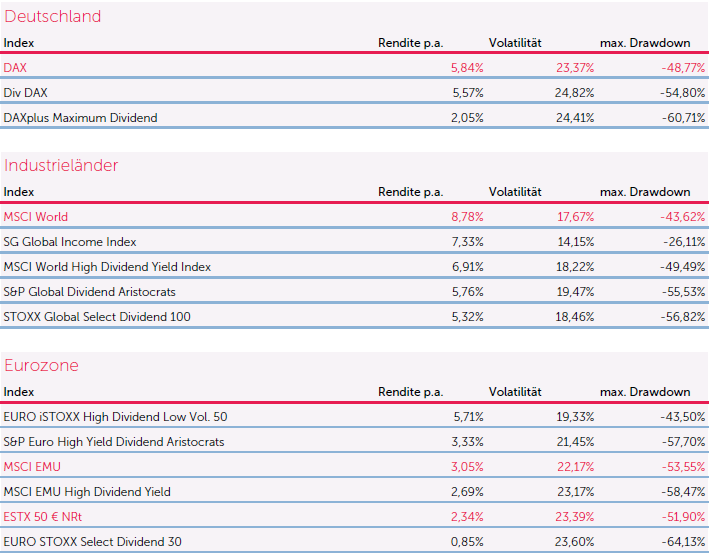

Das zeigt sich zum Beispiel im DAX. Hier wurden zwei Dividenden-Indizes untersucht. Während einer auf 5,57 % Rendite kam, lag der zweite mit 2,05 % nicht einmal bei der Hälfte der DAX-Performance von 5,84 %.

Auch international ausgerichtete Dividenden-Indizes halten in der Mehrzahl der Fälle nicht mit der Entwicklung der entsprechenden Vergleichsindizes mit. So untersuchte die Quirin Privatbank vier Indexstrategien, die weltweit in Dividendenpapiere von Unternehmen aus Industrieländern investieren. Keiner der Indizes erreichte die Zehn-Jahres-Performance des MSCI World von 8,78 %.

"Diese Zahlen zeigen, dass Anleger eher vorsichtig sein sollten, wenn es um Dividenden-Strategien geht. Auch neigen viele Unternehmen, die hohe Dividenden ausschütten, mittel- und langfristig zu geringerem Wachstum als Unternehmen, die ihre Gewinne reinvestieren", so Hattwich.

Performance-Vergleich von Dividenden-ETFs mit Gesamtmarkt-Indizes

Quelle: Quirin Privatbank

Ursache für den Performance-Rückstand liegt in der Konstruktion

Ein Problem der Dividenden-Strategien ist laut Hattwich, das sie weniger breit investieren als die entsprechenden Gesamtindizes. "Durch die geringere Streuung sind sie anfälliger für die Kursausschläge einzelner Aktien." Im DAX sind beispielsweise 30 deutsche Unternehmen vertreten, der äquivalente Dividenden-Index zählt hingegen nur etwa die Hälfte an Papieren. Ähnlich verhält es sich im Euro Stoxx 50, im MSCI World findet sich sogar eine noch geringere Teilmenge.

Aber auch wenn die Streuung breiter ausfällt, gibt es große Unterschiede in der Performance, beispielsweise bei europäischen Aktien. Während ein Fonds, der in 30 Dividenden-Werte des Euro Stoxx 50 investiert, mit 0,85 % lediglich knapp ein Drittel der Index-Rendite von 2,34 % erzielte, konnte eine andere Indexstrategie, die auf kleinere europäische Titel setzt, diesen Index mit einem Zehn-Jahres-Ertrag von 5,71 % deutlich schlagen.

"Diese riesigen Unterschiede zeigen die grundsätzlichen Probleme von Dividenden-Strategien", erläutert Experte Hattwich. "Systematisches Investieren, das auf wissenschaftlicher Basis attraktive Renditen mit möglichst geringem Risiko erzielt und von der allgemeinen Marktentwicklung profitiert, ist mit diesem Ansatz kaum möglich. Anleger sollten vielmehr die Gesamtrendite im Blick behalten. Deshalb sind Papiere und Anlagestrategien, die auf den Gesamtmarkt setzen, Dividenden-Investments unserer Meinung nach vorzuziehen", schlussfolgert Hattwich.

Hinzu kommt, dass die Kurse der Dividenden-Strategien laut der Analyse der Quirin Privatbank deutlich stärker schwanken als der Gesamtmarkt. "Da zudem die relative Ausschüttung eines Unternehmens gerade dann besonders hoch ist, wenn der Aktienkurs schwächelt, besteht mit einem Dividenden-Ansatz immer die Gefahr, dass Anleger besonders stark in Werten mit schwachem Kursverlauf investiert sind", erläutert Hattwich.

Denn Anleger, die auf Dividenden-ETFs setzen, müssen sich in den meisten Fällen mit einer Wertentwicklung begnügen, die niedriger ist als die Renditen der entsprechenden Vergleichsindizes. Das ist jedenfalls das Ergebnis einer Analyse der Quirin Privatbank, die sowohl deutsche wie auch internationale Aktienindizes einbezog. Die Analysedaten umfassen einen Zeitraum von zehn Jahren, um zwischenzeitliche Schwankungen und Sondereffekte auszuschließen.

Dividenden-ETFs oft weniger ertragreich als der Gesamtmarkt

"Die Idee, über Dividenden-Strategien besonders attraktive Renditen zu erzielen, hat bislang vielfach nicht funktioniert", so Kai Hattwich, Senior Portfolio Manager und ETF-Experte der Quirin Privatbank. "Gerade in der aktuellen Dividendensaison, in der rund 36 Milliarden Euro an Dividenden allein von den 30 deutschen DAX-Unternehmen ausgeschüttet werden, könnte der Eindruck entstehen, das sei eine gute Investment-Strategie. Doch die Ergebnisse unserer Analyse sprechen klar dagegen."

Das zeigt sich zum Beispiel im DAX. Hier wurden zwei Dividenden-Indizes untersucht. Während einer auf 5,57 % Rendite kam, lag der zweite mit 2,05 % nicht einmal bei der Hälfte der DAX-Performance von 5,84 %.

Auch international ausgerichtete Dividenden-Indizes halten in der Mehrzahl der Fälle nicht mit der Entwicklung der entsprechenden Vergleichsindizes mit. So untersuchte die Quirin Privatbank vier Indexstrategien, die weltweit in Dividendenpapiere von Unternehmen aus Industrieländern investieren. Keiner der Indizes erreichte die Zehn-Jahres-Performance des MSCI World von 8,78 %.

"Diese Zahlen zeigen, dass Anleger eher vorsichtig sein sollten, wenn es um Dividenden-Strategien geht. Auch neigen viele Unternehmen, die hohe Dividenden ausschütten, mittel- und langfristig zu geringerem Wachstum als Unternehmen, die ihre Gewinne reinvestieren", so Hattwich.

Performance-Vergleich von Dividenden-ETFs mit Gesamtmarkt-Indizes

Quelle: Quirin Privatbank

Ursache für den Performance-Rückstand liegt in der Konstruktion

Ein Problem der Dividenden-Strategien ist laut Hattwich, das sie weniger breit investieren als die entsprechenden Gesamtindizes. "Durch die geringere Streuung sind sie anfälliger für die Kursausschläge einzelner Aktien." Im DAX sind beispielsweise 30 deutsche Unternehmen vertreten, der äquivalente Dividenden-Index zählt hingegen nur etwa die Hälfte an Papieren. Ähnlich verhält es sich im Euro Stoxx 50, im MSCI World findet sich sogar eine noch geringere Teilmenge.

Aber auch wenn die Streuung breiter ausfällt, gibt es große Unterschiede in der Performance, beispielsweise bei europäischen Aktien. Während ein Fonds, der in 30 Dividenden-Werte des Euro Stoxx 50 investiert, mit 0,85 % lediglich knapp ein Drittel der Index-Rendite von 2,34 % erzielte, konnte eine andere Indexstrategie, die auf kleinere europäische Titel setzt, diesen Index mit einem Zehn-Jahres-Ertrag von 5,71 % deutlich schlagen.

"Diese riesigen Unterschiede zeigen die grundsätzlichen Probleme von Dividenden-Strategien", erläutert Experte Hattwich. "Systematisches Investieren, das auf wissenschaftlicher Basis attraktive Renditen mit möglichst geringem Risiko erzielt und von der allgemeinen Marktentwicklung profitiert, ist mit diesem Ansatz kaum möglich. Anleger sollten vielmehr die Gesamtrendite im Blick behalten. Deshalb sind Papiere und Anlagestrategien, die auf den Gesamtmarkt setzen, Dividenden-Investments unserer Meinung nach vorzuziehen", schlussfolgert Hattwich.

Hinzu kommt, dass die Kurse der Dividenden-Strategien laut der Analyse der Quirin Privatbank deutlich stärker schwanken als der Gesamtmarkt. "Da zudem die relative Ausschüttung eines Unternehmens gerade dann besonders hoch ist, wenn der Aktienkurs schwächelt, besteht mit einem Dividenden-Ansatz immer die Gefahr, dass Anleger besonders stark in Werten mit schwachem Kursverlauf investiert sind", erläutert Hattwich.

Bildherkunft: Fotolia: #136285878

Chancen eröffnet")

")

ins Defense & Space-Depot. Jetzt sind wir bereits über 70 % im Buchgewinn.")