Wirecard – Ritterschlag DAX-Aufstieg und immer noch 40 % Luft nach oben

Manche Aktien legen Rallys aufs Parkett, da kann einem schwindelig werden. Es muss doch mal Schluss sein mit den ewigen Kursgewinnen. Irgendwann müssen doch alle Informationen eingepreist sein. Was kann es denn da noch für Wachstums- oder Übernahmefantasie geben, die immer noch den Kurs treib? All diese Fragen schießen Anlegern durch den Kopf. Manch einer nimmt seine Gewinne mit und denkt sich, dass er bei einer größeren Korrektur wieder einsteigt. Aber die will einfach nicht kommen. Das ist Börse und kommt immer wieder vor.

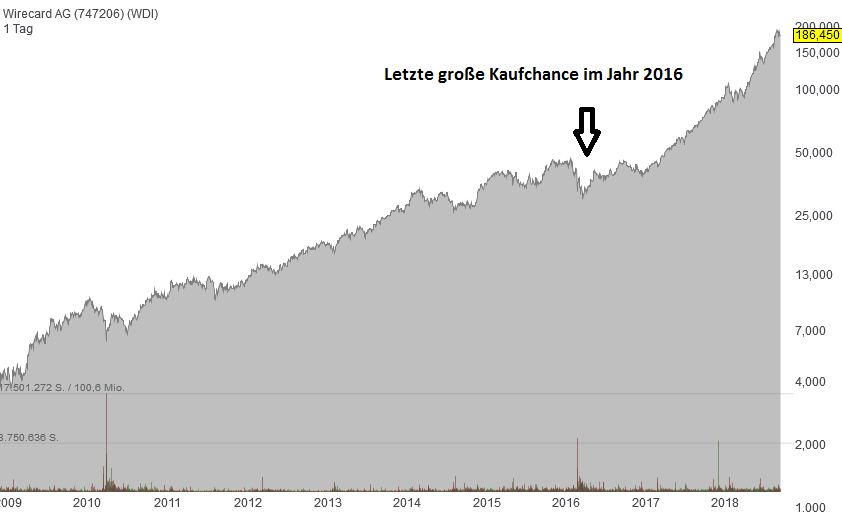

Eine solche Entwicklung hat die Aktie von Wirecard in den letzten Jahren genommen. Jetzt bitte alle mal rechnen und staunen. Wer wirklich 2009 den Mut (oder Wirecard überhaupt schon auf dem Radar) hatte und die Aktie um 4,70 Euro kaufte, der sitzt auf was für einem Gewinn? Und – schon ausgerechnet? Die Aktie hat innerhalb von neun Jahren eine Performance von 3.875 % erzielt.

Die letzte wirklich große Kaufgelegenheit ergab sich bei Wirecard im Frühjahr 2016 als die Aktie Opfer einer dubiosen Verkaufsempfehlung eines Short-Sellers wurde. Doch wer will schon einen Kurssturz um fast 25 % nutzen, wenn Anschuldigungen wie Geldwäsche und Betrug im Raum stehen? Letztendlich konnten die Vorwürfe der dubiosen Firma Zatarra Research nie nachgewiesen werden und die Aktie hat sich von der Short-Attacke wieder erholt und zu neuen Höhen aufgeschwungen.

Und nun also der Ritterschlag: Wirecard kommt in den deutschen Leitindex. Die Deutsche Börse habe laut Der Aktionär letzte Woche den Aufstieg Wirecards in den DAX verkündet. Am 24. September wird es soweit sein. Dem Zahlungsabwickler wird die traditionelle Commerzbank weichen müssen. Wer nun aber glaube, das war’s, der habe seine Rechnung ohne den Wirecard-Chef Markus Braun gemacht. Laut Der Aktionär sehe Braun das Ende der Wirecard-Story noch lange nicht gekommen: "Ich glaube, dass die nächsten zehn Jahre an Wachstumsdynamik die letzten zehn Jahre bei Weitem in den Schatten stellen werden." Angesichts der intakten Wachstumsstory rät Der Aktionär mit einem Kursziel von 210 Euro zum Kauf (12,5 % Potenzial).

Das Kurspotenzial der Kaufempfehlung von Der Aktionär muss jetzt nicht jeden vom Hocker reißen. Aber es geht ja auch anders. Die britische Investmentbank Barclays hat Anfang September das Kursziel für Wirecard von 145 auf 240 Euro angehoben (27 % Potenzial). Der Schritt wurde mit erhöhten Gewinnprognosen und einem neuen Ansatz bei der Bewertung begründet. Analyst Gerardus Vos erwartet, dass Wirecard in den kommenden Jahren das Wachstum beschleunigen werde. Eine Bewertung mit dem 30-fachen des für 2020 erwarteten Gewinns vor Zinsen, Steuern und Abschreibung halte er daher für gerechtfertigt. Das EBITDA dürfe daher 2020 in den Bereich von 1 Mrd. Euro vorstoßen.

Das Kurspotenzial reicht noch nicht? Na dann passt vielleicht das Kursziel von 265 Euro der französischen Investmentbank Exane BNP Paribas (41 % Potenzial). Auch die Franzosen hatten Anfang September das Kursziel massiv von 175 auf 265 Euro nach oben geschraubt. Analyst Alexandre Faure sieht auch nach der steilen Kursrally der letzten Monate noch weiteres Potenzial für den Zahlungsabwickler, der aufgrund seiner Innovationskraft und bestehender Marktchancen noch auf längere Sicht ein hohes Wachstumspotenzial im Megatrend Mobile Payment habe.

Hinweis: Im "aktien Magazin" informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort welche Aktien laut Analysten das derzeit höchste Kurspotenzial haben!

Bildherkunft: Wirecard

Eine solche Entwicklung hat die Aktie von Wirecard in den letzten Jahren genommen. Jetzt bitte alle mal rechnen und staunen. Wer wirklich 2009 den Mut (oder Wirecard überhaupt schon auf dem Radar) hatte und die Aktie um 4,70 Euro kaufte, der sitzt auf was für einem Gewinn? Und – schon ausgerechnet? Die Aktie hat innerhalb von neun Jahren eine Performance von 3.875 % erzielt.

Die letzte wirklich große Kaufgelegenheit ergab sich bei Wirecard im Frühjahr 2016 als die Aktie Opfer einer dubiosen Verkaufsempfehlung eines Short-Sellers wurde. Doch wer will schon einen Kurssturz um fast 25 % nutzen, wenn Anschuldigungen wie Geldwäsche und Betrug im Raum stehen? Letztendlich konnten die Vorwürfe der dubiosen Firma Zatarra Research nie nachgewiesen werden und die Aktie hat sich von der Short-Attacke wieder erholt und zu neuen Höhen aufgeschwungen.

Und nun also der Ritterschlag: Wirecard kommt in den deutschen Leitindex. Die Deutsche Börse habe laut Der Aktionär letzte Woche den Aufstieg Wirecards in den DAX verkündet. Am 24. September wird es soweit sein. Dem Zahlungsabwickler wird die traditionelle Commerzbank weichen müssen. Wer nun aber glaube, das war’s, der habe seine Rechnung ohne den Wirecard-Chef Markus Braun gemacht. Laut Der Aktionär sehe Braun das Ende der Wirecard-Story noch lange nicht gekommen: "Ich glaube, dass die nächsten zehn Jahre an Wachstumsdynamik die letzten zehn Jahre bei Weitem in den Schatten stellen werden." Angesichts der intakten Wachstumsstory rät Der Aktionär mit einem Kursziel von 210 Euro zum Kauf (12,5 % Potenzial).

Das Kurspotenzial der Kaufempfehlung von Der Aktionär muss jetzt nicht jeden vom Hocker reißen. Aber es geht ja auch anders. Die britische Investmentbank Barclays hat Anfang September das Kursziel für Wirecard von 145 auf 240 Euro angehoben (27 % Potenzial). Der Schritt wurde mit erhöhten Gewinnprognosen und einem neuen Ansatz bei der Bewertung begründet. Analyst Gerardus Vos erwartet, dass Wirecard in den kommenden Jahren das Wachstum beschleunigen werde. Eine Bewertung mit dem 30-fachen des für 2020 erwarteten Gewinns vor Zinsen, Steuern und Abschreibung halte er daher für gerechtfertigt. Das EBITDA dürfe daher 2020 in den Bereich von 1 Mrd. Euro vorstoßen.

Das Kurspotenzial reicht noch nicht? Na dann passt vielleicht das Kursziel von 265 Euro der französischen Investmentbank Exane BNP Paribas (41 % Potenzial). Auch die Franzosen hatten Anfang September das Kursziel massiv von 175 auf 265 Euro nach oben geschraubt. Analyst Alexandre Faure sieht auch nach der steilen Kursrally der letzten Monate noch weiteres Potenzial für den Zahlungsabwickler, der aufgrund seiner Innovationskraft und bestehender Marktchancen noch auf längere Sicht ein hohes Wachstumspotenzial im Megatrend Mobile Payment habe.

Hinweis: Im "aktien Magazin" informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort welche Aktien laut Analysten das derzeit höchste Kurspotenzial haben!

Bildherkunft: Wirecard

Chancen eröffnet")

")

ins Defense & Space-Depot. Jetzt sind wir bereits über 70 % im Buchgewinn.")