Meta Platforms – Historisch günstige Bewertung des Social-Media-Konzerns eröffnet Potenzial für eine Kursverdopplung

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

![]()

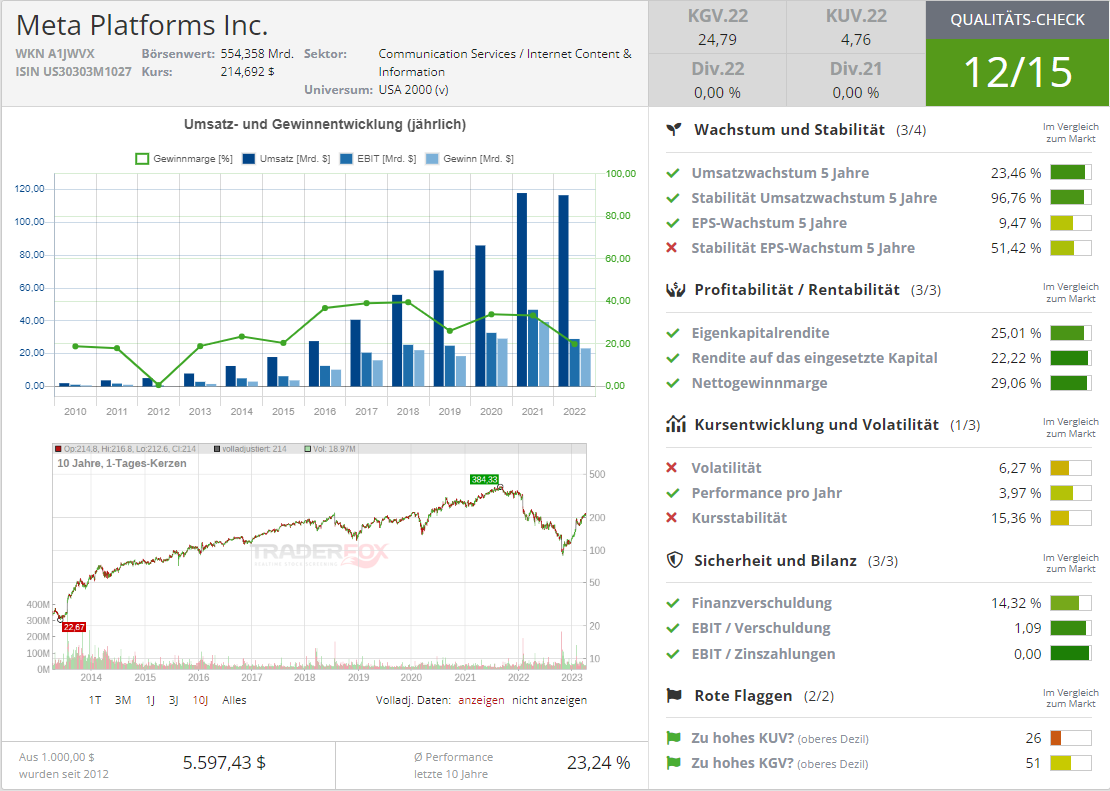

Meta Platforms [WKN: A1JWVX, ISIN: US30303M1027] sei laut Börse Online (Ausgabe 15-2023) in den meisten Jahren seit dem Börsengang im Jahr 2012 absurd hoch bewertet worden. Das durchschnittliche KGV (Kurs-Gewinn-Verhältnis) der zurückliegenden 10 Jahre habe bei fast 280 gelegen, das durchschnittliche KUV (Kurs-Umsatz-Verhältnis) bei 10,9 und das durchschnittliche KBV (Kurs-Buchwert-Verhältnis) bei 6. Die aktuellen Werte für das KGV (17,2), KUV (2,8) und KBV (2,5) seien hingegen historisch günstig.

Ein Wachstumswert im Wandel

Nachdem jahrelang das Wachstum bei der Mutter der Social-Media-Kanäle im Vordergrund gestanden habe, sei von Gründer und CEO Mark Zuckerberg 2023 als "Jahr der Effizienz" tituliert worden. Im Klartext bedeute mehr Effizienz, dass Mitarbeiter entlassen würden, um Kosten einzusparen. Bislang habe der Konzern angekündigt, 25.000 Mitarbeitern den Stuhl vor die Tür stellen zu wollen.

Um die Kosten zu sehen, werde der Konzern nun verschlankt und unrentable Projekte eingestellt. Die Notwendigkeit dazu hätte sich Anfang Februar bei der Vorlage der Zahlen zum 4. Quartal 2022 abgezeichnet. Meta Platforms habe einen Umsatzrückgang um 4 % verzeichnet. Grund dafür seien insbesondere schrumpfende Werbeeinnahmen im Vergleich zum Vorjahr gewesen.

Metaverse-Fantasie

Der Gewinn des Konzerns sei um nahezu die Hälfte von 12,6 auf 6,4 Mrd. USD eingebrochen. Meta Platforms habe mit der schwächelnden Wirtschaft und neuer Konkurrenz wie TikTok zu kämpfen. In den kommenden Quartalen würden die Hoffnungen auf den Turnaround auf den Aktivitäten rund ums Metaverse ruhen. Nach Investitionen von vielen Milliarden in die Entwicklung der virtuellen Welt hoffe Zuckerberg jetzt, dass sich seine Vision auszahle. Wenn das Metaverse zu einem neuen Wachstumsmotor bei Meta Platforms werde, habe die Aktie langfristig ein Verdopplungspotenzial. Für Börse Online ist der Titel daher angesichts der derzeitig niedrigen Bewertungskennziffern mit einem Kursziel von 400 Euro ein Kauf (105 % Potenzial).

Quelle: Qualitäts-Check TraderFox

Hinweis

Im "aktien Magazin" informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort, welche Aktien laut Analysten, das derzeit höchste Kurspotenzial haben!

Chancen eröffnet")