Vonovia – Stabiles Kerngeschäft und das Potenzial, durch Immobilienverkäufe den Schuldenberg abzubauen, stimmt Analysten positiv

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Die Schnäppchenjagd am Aktienmarkt ist beliebt. Wer kauft nicht gerne eine Aktie zu einem Discount. Im Alltag machen wir das ja auch gerne. Butter für 1,49 Euro ist besser als Butter für 2,59 Euro. Das ist doch logisch, wenn es sich um genau das gleiche Produkt handelt. Börsen-Guru Warren Buffett behauptet schließlich auch, dass man am besten nur 50 Cents für einen Dollar beim Aktienkauf aufwenden sollte. Vermeintliche Schnäppchen am Aktienmarkt findet man laut manchen Experten nach einem Crash. Allerdings sollten sich Anleger immer die Frage stellen, ob eine Aktie nach einem Crash immer noch das gleiche Unternehmen war, wie vor dem Crash – oder um bei dem Beispiel mit der Butter zu bleiben, ob sich an der Zusammensetzung des Produkts etwas geändert hat.

Crashs passieren normalerweise nicht einfach so. Sie haben einen Grund. Schlechte Zahlen, schlechte Aussichten, verändertes Marktumfeld. Im Fall von Immobilien hat der Wind in den letzten Quartalen definitiv gedreht. Nach den Lieferkettenproblemen am Bau stöhnt die Branche nun unter der Kostenexplosion. Und Immobiliengesellschaften sind plötzlich mit gestiegenen Zinsen konfrontiert, wenn sie das zu "Money-for-Northing-Bedingungen" aufgenommene Fremdkapital umschulden müssen, das über Jahre das Wachstum befeuerte.

Selbst der Top-Player am Immobilienmarkt Vonovia [WKN: A1ML7J, ISIN: DE000A1ML7J1] sei laut Focus Money (Ausgabe 28-2023) nicht unbeschadet vom Stimmungswandel der Branchen geblieben, obwohl der Konzern mit rund 560.000 Immobilien im Portfolio sicherlich auf ein bewährtes Geschäftsmodell verweisen könne.

Noch immer realisiere Vonovia hohe Wachstumsraten und verzeichne stabile Mieteinnahmen. Als Risiko würden am Markt aber die aktuell hohen Zinsen, der überhitzte Wohnungsmarkt und die wackelige Bilanz des Konzerns wahrgenommen. Da müsse man genau hinsehen.

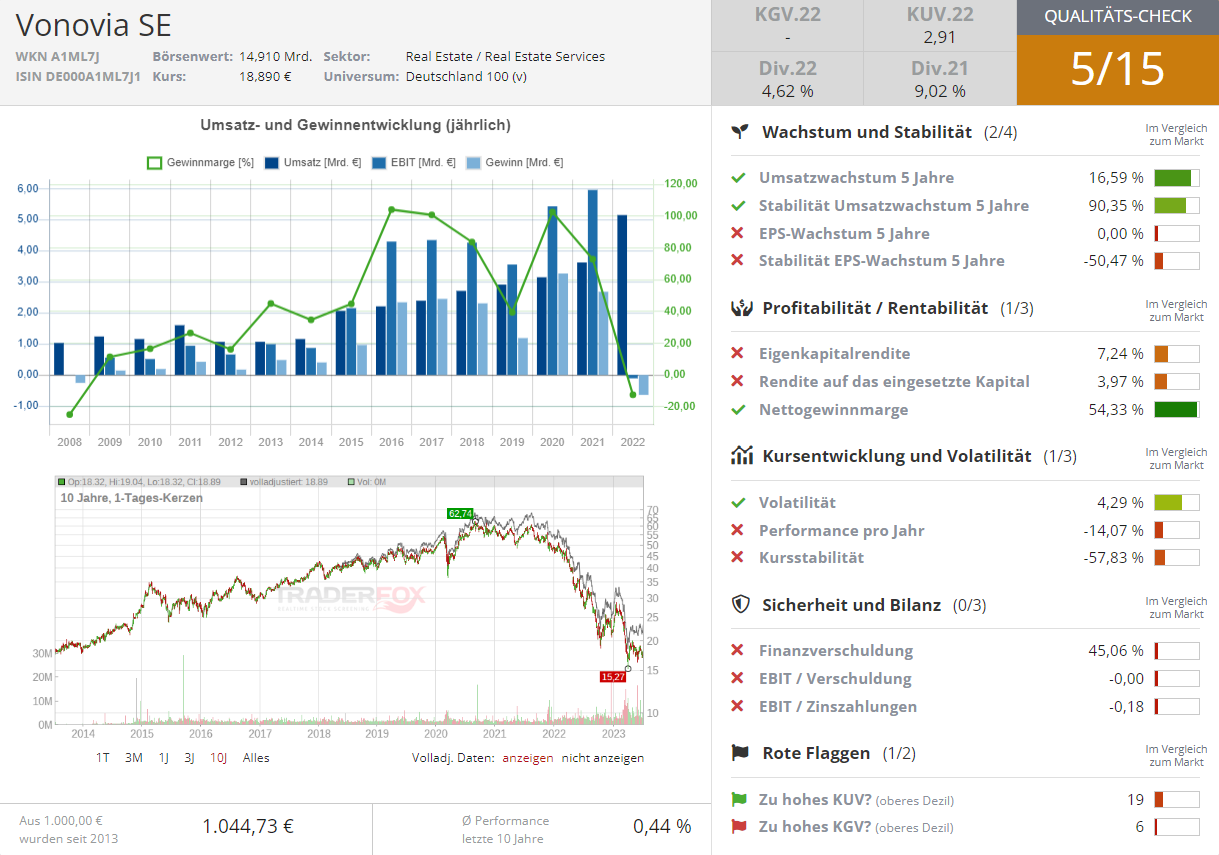

Das Portfolio von 560.000 Wohnungen habe einen Buchwert von 90 Mrd. Euro. Der Börsenwert Vonovias belaufe sich auf rund 15 Mrd. Euro. Allerdings belaste auch der Schuldenberg von 44 Mrd. Euro die Bilanz. Ohne den Belastungsfaktor Schulden hätte Vonovia sicherlich nicht für die Ende 2022 emittierte Anleihe über 1,5 Mrd. Euro gut 4 % Zinsen zahlen müssen.

Festzuhalten sei, dass das Kerngeschäft weiterhin intakt sei. Vonovia habe kaum Leerstand und spüre eine klassische Nachfrage-übersteigt-Angebot-Situation. Aufgrund der Größe des Unternehmens könne Vonovia viele Synergien realisieren und von günstigeren Preisen profitieren.

Für den Schuldenabbau könne Vonovia Bestandsimmobilien verkaufen. So habe man zuletzt 1,5 Mrd. Euro für die Veräußerung von Immobilien vereinnahmt. Wichtige Bewertungskennziffern wie das KGV seinen günstig. Das Gewinnmultiple für 2023 und 2024 liege unter 8. Die Dividendenrendite könne im Jahr 2024 bei 7,5 % liegen. Focus Money rät mit einem Kursziel von 38 Euro zu einer Turnaround-Spekulation (101 % Potenzial).

Quelle: Qualitäts-Check TraderFox

Hinweis

Im "aktien Magazin" informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort, welche Aktien laut Analysten, das derzeit höchste Kurspotenzial haben!

dominiert ganz klar den globalen Streaming-Markt: Rekordwachstum und Preiserhöhungen signalisieren neue Ära der Profitabilität!")

– der MedTech startet mit „olivia“ eine KI-gestützte Gesundheits-App für Patienten!")

Chancen eröffnet")