Anlagetrend Reopening: Rebound-Idee United Airlines (UAL). Doch auch Delta (DAL) sollte man mit im Blick haben!

Liebe Leser,

Die COVID-Pandemie ist formal vorbei. Zumindest auf der regulatorischen Ebene scheint es der Fall zu sein. Die letzten Beschränkungen und Vorsichtsmaßnahmen werden fallen gelassen und so beobachtet man verstärkt, wie sich die Lebensweise der Menschen immer mehr normalisiert. Viele Unternehmen wie Event-Veranstalter, Kinos, Restaurants, Hotelketten, Fluggesellschaften etc., deren Aktivitäten direkt von den Lockdowns betroffen waren, verzeichnen in den letzten Jahren eine dynamische Erholung der Nachfrage und so ist es anzunehmen, dass sich der globale Reopening-Trend in diesem Jahr stärker als zuvor entfalten wird.

https://viz.traderfox.com/peer-group-tabelle/US02376R1023/LS/american-airlines-group-inc/aktien-21193-18936-19344-4865047-18848-2353680-19994

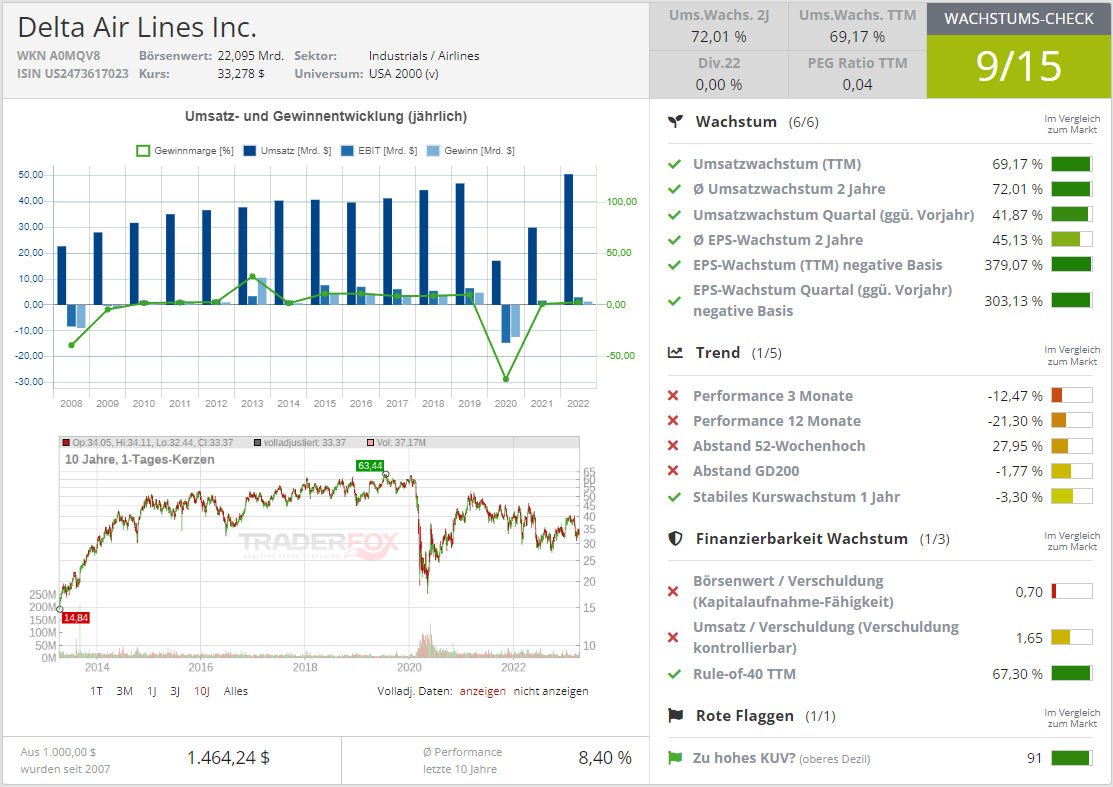

Bei Fluggesellschaften ist dieser Trend ebenfalls intakt. Dies sah man an den jüngsten Zahlen der US-amerikanischen Fluggesellschaft Delta Airlines (DAL), deren Aktie wir schon früher als einen möglichen Top-Pick aus dem Airlines-Segment Richtung 2023/24 besprochen haben. Der Konzern zeigt sich optimistisch für die Sommerreisezeit und erwartet steigende Umsätze und Ticketpreise, obwohl das Wachstum der Nachfrage in der Luftfahrtbranche etwas nachlässt. Für das zweite Quartal prognostiziert Delta einen bereinigten Gewinn je Aktie von 2 bis 2,25 USD. Damit würde die Airline die aktuellen Prognosen der Analysten von nur 1,65 USD je Aktie deutlich übertreffen.

Was die aktuelle Entwicklung anbetrifft, so hat Delta im ersten Quartal die Erwartungen der Analysten verfehlt. Der bereinigte Gewinn je Aktie lag bei 0,25 USD (Konsens: 0,30 USD), während im Vorjahresquartal noch ein Verlust verbucht wurde. Zudem stiegen die Kosten ohne Treibstoff für einen Sitzplatzkilometer um 4,7 % im ersten Quartal an Und das war mehr als Delta selbst erwartet hatte. Unter dem Strich stand im ersten Quartal ein Verlust von 363 Mio. USD, doch das war rund 60 % weniger als im Vorjahr. Zu beachten wäre hier die Tatsache, dass zu Beginn des Jahres die Nachfrage nach Flugreisen traditionell am niedrigsten ist, weswegen sich die operative Performance demnächst signifikant verbessern dürfte.

Dementsprechend positiv fiel auch Deltas Prognose für das Gesamtjahr aus: Der Umsatz soll 15 % bis 20 % höher ausfallen als im Vorjahr. Der bereinigte Gewinn je Aktie soll zwischen 5 und 6 USD liegen. Und dies wäre im besten Fall fast eine Verdopplung gegenüber dem Ergebnis aus 2022, aber immer noch unter dem Vor-Corona-EPS von 2019 i.H.v. 7,30 USD. Die vollkommene Rückkehr auf das Pre-Pandemie-Niveau erwartet die Fluggesellschaft schon im Jahr 2024 und diese Aussage ist für alle US-Fluggesellschaften gültig.

Die Hauptthese, die diese Trend-Story begleitet bleibt weiterhin unverändert: die Luftfahrtindustrie bliebt nach wie vor einer der Hauptnutznießer des Post-Covid-Zeit. Dies bestätigt auch die Statistik: Nach den Prognosen der Internationalen Zivilluftfahrtorganisation (ICAO) wird der Luftverkehr im 1. Quartal 2023 wieder auf das Niveau von 2019 zurückkehren und bis Ende 2023 einen Anstieg von etwa 3 % gegenüber den Vor-Covid-Zeiten aufweisen.

Was die Covid-Pandemie selbst angeht, so hat sie den Fluggesellschaften sogar in die Hände gespielt. Durch das Coronavirus hat sich der Arbeitsmarkt stark verändert. Die Praxis der Remote-Arbeit und des hybriden, aber v.a. eines deutlich flexibleren Arbeitsverhaltens hat sich verstärkt und stark verbreitet. Und dies führte letztendlich dazu, dass die Menschen anfingen, sowohl in den USA als auch International mehr zu reisen, denn nun kann man die eigene Arbeit in manchen Fällen von überall auf der Welt erledigen, solange man eine mehr oder weniger stabile Internetverbindung hat.

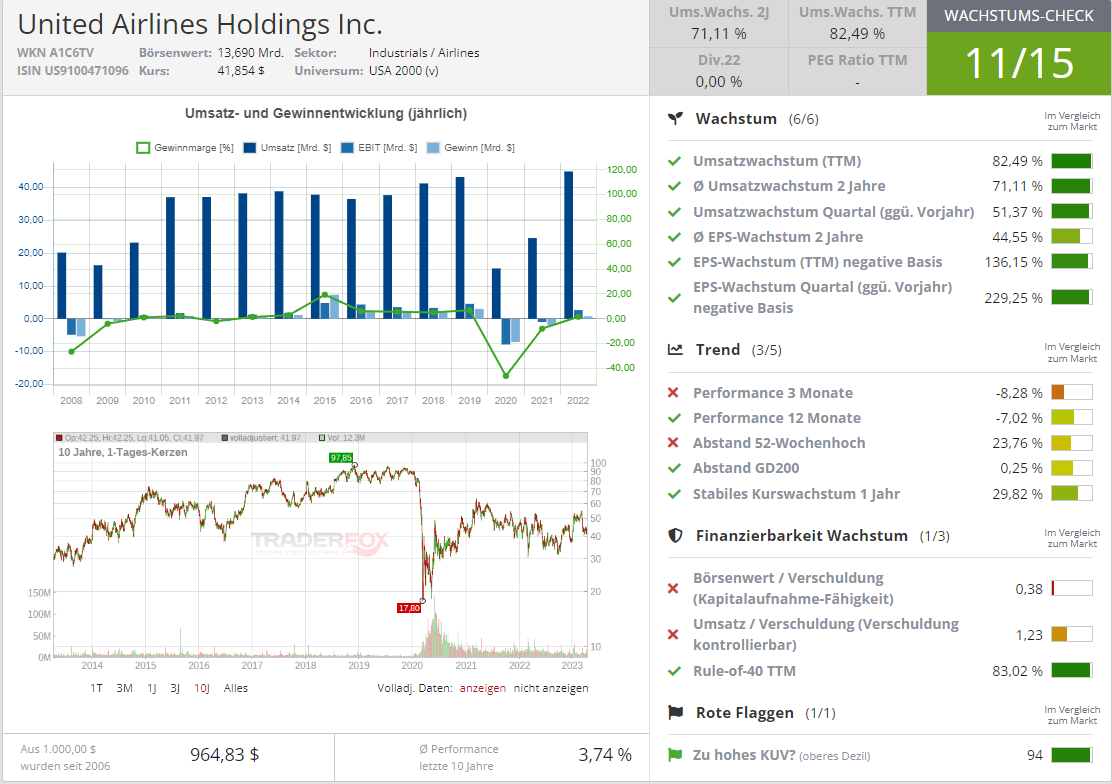

Diese Tendenz hat auch der United Airlines (UAL) CEO Scott Kirby im Oktober 2022 angesprochen. Explizit ging es darum, dass die neue zunehmend hybride Arbeitsweise der Menschen zu strukturellen Veränderungen in der Freizeit- und Urlaubsnachfrage geführt habe, so dass das Wachstum des Flugverkehrs nicht nur auf Nachholbedarf, sondern auf eine Umstrukturierung des Konsumverhaltens in diesem Sektor zurückzuführen sei, was eine deutlich schnellere Branchenerholung zur Folge haben könnte. Dies bestätigen auch UAL-Zahlen für das vergangene Jahr. Wie United Airlines feststellte, hat sich die Nachfrage nach internationalen und inländischen US-Flugreisen im Jahr 2022 weiter erholt., dabei beförderte man 144,3 Millionen Passagiere gegenüber 162,4 Millionen im Jahr 2019. Und dies ist deutlich mehr als in den Pandemie-Jahren 2020 (58 Millionen) und 2021 (104 Millionen).

Die Auslastung der Flugzeuge erreichte dabei Ende 2022 fast das Pre-Pandemieniveau und betrug 83,4 % gegenüber 84 % im Jahr 2019 (2020: 60,2 % und 2021: 72,2 %). Der RPM-Indikator (Revenue Passenger Miles), der die Anzahl der bezahlten Meilen widerspiegelt, stieg im Jahr 2022 im Vergleich zu 2020 um mehr als das 2,5-fache, beträgt aber bisher nur 86,4 % des Wertes von 2019. Darüber hinaus lag der Anteil des Flugverkehrs am BIP des Landes in den Coronavirus-Jahren unter dem historischen Durchschnitt. United Airlines prognostiziert, dass das Luftverkehrsvolumen-BIP-Anteil im Jahr 2023 das Niveau von 0,49 % des BIP erreichen wird, was ein durchschnittliches Umsatzwachstum der Branche von 15% gegenüber dem Vorjahr bedeutet. Und genau dies wäre auch das Niveau auf dem Jahr 2019.

Wie man also sehen kann, hat sich die Luftfahrtindustrie noch nicht vollkommen von der COVID-Pandemie erholt, wobei die Aktien US-amerikanischer Top-Fluggesellschaften immer noch auf dem Nivea von unter dem Jahr 2021 verbleiben.

Der zweite wichtige Faktor, der eine positive Wirkung auf das Geschäft der Luftfahrtbranchen in diesem Sommer entfalten wird, ist der niedrige Öl- und Kerosin-Preis. Dies dürfte eine Kostensenkende Rolle spielen, was bei zugleich steigenden Umsätzen in eine höhere Marge münden dürfte. Warum dies wichtig ist, sieht man an der folgenden Feststellung. Die Treibstoffkosten von United Airlines machen bspw. im Jahr 2022 ganze 30,8 % der Gesamtkosten aus, gegenüber 22,5 % bzw. 23,1 % in den Jahren 2021 und 2019. Darüber hinaus war 2022 das einzige Jahr in den letzten vier Jahren, in dem die Treibstoffkosten von United Airlines höher als die Personalkosten waren und dies geschah vor dem Hintergrund ständig steigender Bruttolöhne.

Dennoch gelang es dem Konzern den Treibstoffkosten-Faktor-2022 sehr gut unter Kontrolle zu halten. Ende letzten Jahres stieg der Preis pro Gallone Flugbenzin um 172,0 % von 2,11 USD auf 3,63 USD. Doch die gesamten Treibstoffkosten pro beförderte Person stiegen lediglich um 63 % auf 90,9 USD, gegenüber den 53,3 USD aus dem Jahr 2021. Man hat es also sehr gut geschafft, die negativen Auswirkungen gestiegener Kraftstoffpreise abzufedern. Und dies bedeutet eine zusätzliche Chance auf eine Effizienzsteigerung, denn gerade im abgelaufenen 4. Quartal 2022 zeichnete sich ein stetiger Abwärtstrend bei den Kraftstoffpreisen ab.

Grund dafür war der signifikant gesunkener Öl-Preis. Und so kostet das Flugbenzin mittlerweile 2,5 USD pro Gallone, was einem Rückgang von 26 % gegenüber dem Vorjahr entspricht. Unter diesen Bedingungen sowie im Zusammenhang mit der steigenden Auslastung der Flugzeuge ist bis Ende 2023 mit einer deutlichen Steigerung der operativen Effizienz von United Airlines zu rechnen, was im BastCase zu einer deutliche besseren Gewinn-Situation führen könnte. Darüber hinaus arbeitet United Airlines aktiv an der Verbesserung der betrieblichen Effizienz, einschließlich der Reduzierung des CO2-Fußabdrucks.

Um ans Ziel zu gelangen, kündigte UAL zunächst eine groß angelegte Flottenaufrüstung auf Großraumflugzeuge an. Das erklärte Ziel ist es, die Kapazität von Linern zu erhöhen, die für den Transport auf kurzen Strecken eingesetzt werden. Das Unternehmen geht davon aus, dass aufgrund der größeren Kapazität der CO2-Fußabdruck pro Passagiersitz um 17 % bis 25 % reduziert wird. Dabei investiert man aktiv in die Produktion von erneuerbarem Flugkraftstoff (SAF). Gleichzeitig investierte man in den vergangenen zwei Jahren in mehrere Unternehmen, die Natrium-Ionen-Batterien entwickeln, Kohlenstoff und Wasser in SAF umwandeln und Technologien zur Kohlenstoffabscheidung und -speicherung durch Filter und andere Technologien entwickeln, was in Zukunft eine sehr positive Rolle spielen könnte. Die verstärkte Fokussierung von United Airlines auf SAF und die Reduzierung des CO2-Fußabdrucks könnte vor dem Hintergrund der staatlichen Präferenzen zur Reduzierung der CO2-Emissionen in Zukunft zu einem echten Wettbewerbsvorteil für das Unternehmen werden., doch zunächst ist lediglich eine sehr willkommene Story-Beimischung.

Interessant ist hier auch die Tatsache, dass United Airlines eine der wenigen Fluggesellschaften der Welt war, die während der Pandemie keine Piloten entlassen hat. Und dies ist ein Reopening-Vorteil, denn dies ermöglicht es dem Unternehmen nun, so schnell wie möglich auf die wachsende Nachfrage nach Lufttransporten zu reagieren und die Beförderungskapazitäten hochzufahren.

Darüber hinaus hat United Airlines angesichts des Wachstums des Luftverkehrs den größten Kauf von Flugzeugen angekündigt, um seinen Marktanteil zu erweitern. Im Juni 2021 bestellte das Unternehmen 270 neue Verkehrsflugzeuge bei Boeing und Airbus. Im Dezember 2022 schloss United Airlines einen Vertrag mit Boeing über den Kauf von 100 Großraumflugzeugen 787 Dreamliner mit einer Option auf den Kauf weiterer 100. In den Jahren 2024-2028 plant das Unternehmen den Kauf weiterer 200 Boeing 737 MAX und erwartet daher, die Flotte bis 2033 mit rund 700 neuen Flugzeugen aufzufüllen.

Und diese Vorgehensweise dürfte das Fundament für die mittelfristig bessere Konzernperformance bilden. Denn die Erneuerung der Flotte bedeutet im Wesentlichen eine Verringerung von Wartungskosten. Gleichzeitig wird man mittelfristig zu den wenigen Fluggesellschaften der Welt gehören, die seine Flugzeugkapazität rechtzeitig aufgebaut haben. Und auch dies dürfte eine positive Wirkung haben, denn die Flugzeug-Hersteller Boeing und Airbus haben immer noch massive Lieferketten-Probleme und werden mittelfristig nicht in der Lage sein, die schon bald steigende Nachfrage nach neuen Flugzeugen schnell zu bedienen. United Airlines ist daher ein großartiges First-Mover-Beispiel, denn viele andere Unternehmen in der Branche könnten bald mit einem Mangel an neuen Flugzeug-Modellen konfrontiert sein.

Das größte Risiko für das Unternehmen stellen lediglich eine globale Rezession, sowie das Auftauchen eines neuen COVID-Stamms, wobei die ganze Welt erneut in einen globalen Lockdown-Modus übergehen könnte.

Bis dahin besteht hier jedoch eine sehr plausible Rebound-Story, die schon in den kommenden Monaten, mit dem Anfang der diesjährigen Urlaubs- und Reise-Saison anlaufen könnte.

Viel Erfolg und bleiben Sie Profitabel!

Verantwortlicher Redakteur Kulikov Leonid: keine Eigenpositionen.

dominiert ganz klar den globalen Streaming-Markt: Rekordwachstum und Preiserhöhungen signalisieren neue Ära der Profitabilität!")

– der MedTech startet mit „olivia“ eine KI-gestützte Gesundheits-App für Patienten!")

Chancen eröffnet")