Digital Turbine (APPS) - noch eine Aktie aus dem Trend rund um digitale Werbung, die man im Blick haben sollte!

Liebe Leser,

im gestrigen TrendScout haben wir uns mit Perion (PERI) und Telus International (TIXT) zwei interessante Unternehmen aus dem Trend rund um digitale Werbung angeschaut. Heute setzen wir unsere Untersuchung fort und blicken Richtung der stark angeschlagenen Aktie von Digital Turbine (APPS). Der Wert gehörte seinerzeit zu den richtigen Highflyern. Nun ist die Aktie stark runtergekommen, was charttechnisch mit einem netten CRV lockt. Und ob sich der spekulative Einstieg aus fundamentaler und Trend-bedingter Sicht lohnen würde, werden wir gleich herausfinden.

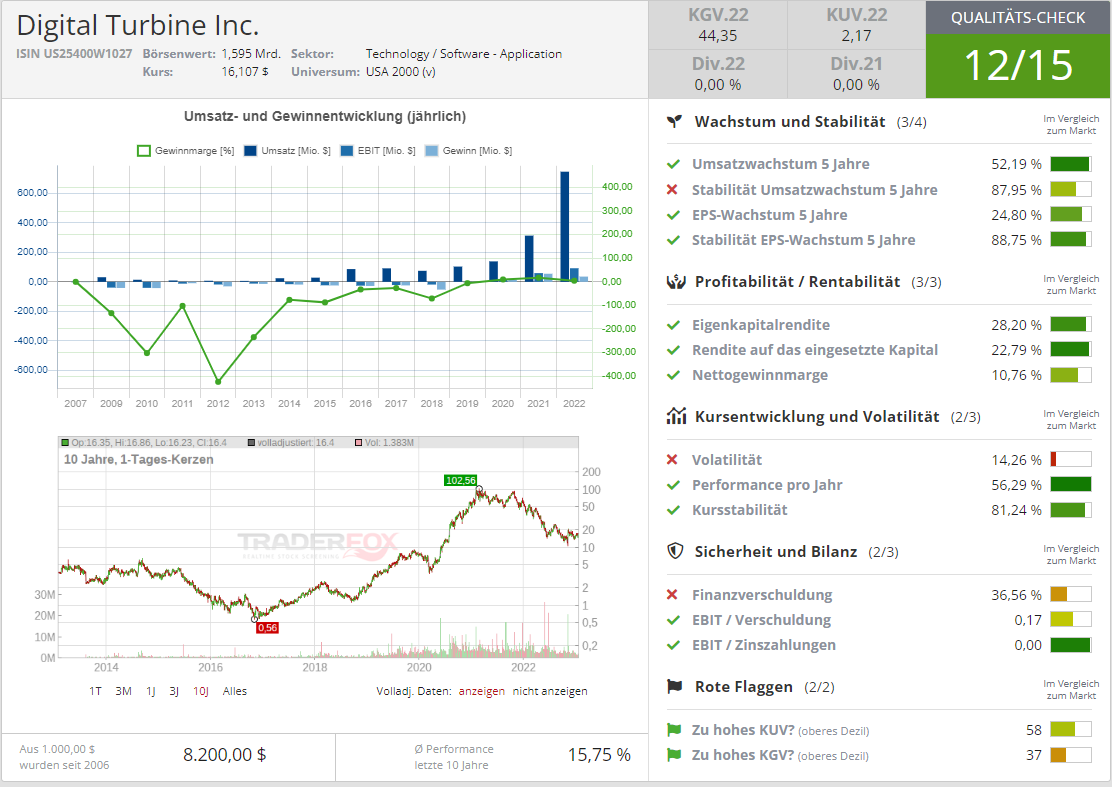

Das mit rund 1,60 Mrd. USD kapitalisierte Unternehmen Digital Turbine (APPS) bietet eine Softwareplattform für Mobilfunkbetreiber und Erstausrüster (OEMs) an, die es ihnen ermöglicht, mobile Geräte zu monetarisieren, indem sie das sog. Kundenerlebnis während der Anwendungsinstallation und -aktivierung personalisieren. Business-technisch zieht der Konzern immer mehr ausländische Kunden an. Dabei ist der Umsatz pro App-Nutzer im Ausland niedriger als in den USA, was Raum für Aufholwachstum bietet. Die notwendige Bedingung dafür wäre der schnelle Aufbau einer großen Kundenbasis, worauf man sich auch zu fokussieren versucht. Aktuell leidet das Unternehmen wie die meisten Tech-Konzerne von der schlechten makroökonomischen Situation.

Grund dafür die Tatsache, dass die Anleger derzeit die Annahme eines schrumpfenden Markts für die digitale Werbung spielen und so lässt man die Stocks wie APPS einfach am Rand liegen. Dies passiert vor dem Hintergrund einer strafferen Geldpolitik und einer möglichen Rezession. Dazu kommt eine verunsichernde fundamentale Entwicklung, denn auch der Werbemarkt ist den üblichen Konjunkturzyklen stark unterworfen und aktuell so richtig unterm Druck steht. Dies beweisen u.a. die letzten Quartalsberichte bei den Big-Cap-Tech-Playern wie Alphabet, Amazon, Meta etc., die sehr stark von Umsätzen aus Digitalwerbung abhängen. Dazu kommen Meldungen, dass bspw. die Werbeausgaben des Kurznachrichtendiensten Twitter um fast 46 % gesunken sind und so musste der Konzern-CEO die Anleger vor einer Verlangsamung des Umsatzwachstums warnen.

All das schafft keine positive Stimmung und so ist es für Anleger schwierig die Wachstumsperspektive vor den Augen zu halten, denn die Gefahr eines möglichen Verlustes einfach deutlich höher ist. Und ja an dieser Stelle muss man erwähnen, dass die Werbebranche weiterhin kurzfristig Gegenwind erfahren wird. Anleger sollten sich aber immer wieder daran erinnern, dass es sich hierbei um eine zyklische Businessentwicklung handelt. Die durchschnittliche Dauer einer Rezession, liegt statistischen Angaben zufolge bei rund zehn Monaten, doch der Trend rund um die Werbung und explizit digitale Werbung nirgendwohin verschwinden wird.

Statista geht bspw. davon aus, dass sich die Größe des globalen Markts für digitale Werbung von 616 Mrd. USD im Jahr 2022 schon im Jahr 2027 auf über eine Billion USD wachsen wird, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von etwa 9,4 % entsprächen würde. Für Unternehmen wie APPS ist es eine sehr gute Voraussetzung. Der Anteil der Werbung über mobile Plattformen, auf die sich Digital Turbine spezialisiert hat, ist schon in den vergangenen fünf Jahren um 15 % gewachsen und hat sich in der Gesamtstruktur der digitalen Werbeausgaben bereits durchgesetzt und etabliert.

Heute liegt der Werbungs-Anteil auf mobilen Plattformen bei über 60 % und dürfte bis 2027 voraussichtlich auf fast 70 % wachsen. Und somit vergrößert sich auch das Potenzial des adressierbaren Markts für Digital Turbine Richtung 2027 auf beachtliche 620 Mrd. USD. Damit wäre es plausibel anzunehmen, dass APPS im NormalCase etwa 10-12 % pro Jahr allein schon mit dem Markt zusammenwachsen wird. Doch diese Situation kann sich schnell ändern, wenn der Konzern es schaffen wird, seinen Marktanteil zu vergrößern. Genau hier scheint das zusätzliche Wachstumspotenzial verborgen zu sein. Und diese Annahme ist ebenfalls plausibel, denn APPS wuchs in den vergangenen fünf Jahren schneller als die Branche und hat seinen Marktanteil kontinuierlich vergrößert.

Was die Konzernentwicklung explizit anbetrifft, so lauern hier ebenfalls interessante Wachstumspotenziale. Das Management weist bspw. auf das erhebliche Umsatzpotenzial vom Verkauf der SingleTap-Lizenzen hin. Dies ist eine patentierte APPS-Anwendungstechnologie, die es den Benutzern einer Anwendung ermöglicht, schnell und effizient eine andere Anwendung herunterzuladen, ohne die erste zu verlassen. Das heißt, der Benutzer muss weder den PlayMarket noch die AppStore zum Herunterladen aufrufen und verwenden. Und diese Technologie kommt am Markt für mobile Plattformen wirklich gut an. Laut dem Konzernmanagement erhöht SingleTap-die gewöhnliche Download-Rate der Nutzer um 40-200% und dies bedeutet, dass man deutlich höhere Einnahmen aus Werbekampagnen bekommen kann, weswegen die Nachfrage nach dieser Technologie weiter steigen sollte.

Im letzten Quartal gab Digital Turbine bekannt, dass man zwei große Lizenzkunden gefunden hat. Gerüchten zufolge sind es Amazon und Epic Games. Dabei arbeitet APPS schon seit einiger Zeit mit Meta zusammen, um SingleTap in die Meta-Plattform zu integrieren. Solle es gelingen, so würde Meta auch zum Kunden von APPS aufsteigen, was die Umsatzstory weiter verbessern dürfte. Zudem wurde bekannt, dass Alphabets Google die Lizenz auf dem eigenen Marktplatz Google Cloud verkaufen wird. Und somit kommt die These auf, dass die Partnerschaften mit großen Technologieunternehmen zu einer weiten Verbreitung von SingleTap beitragen könnten, was wiederum zu einem deutlichen Anstieg der Lizenzeinnahmen führen wird. Zunächst ist es aber noch eine Wachstumsfantasie, die sich im BestCase in den kommenden Quartalen mit entsprechenden News bestätigen könnte.

Eine weitere Wachstumsfantasie kommt im Zusammenhang mit einer schnelleren internationalen Expansion ist Spiel. Zumal die internationale Expansion einer der Hauptbestandteile der langfristigen Wachstumsstrategie von Digital Turbine ist. Der Anteil ausländischer Märkte an der Umsatzstruktur wächst. So lieferten die Auslandsmärkte in der ersten Hälfte des Geschäftsjahres 2023 (sechs Monate zum 30. September 2022, Q2-Bericht vom 9. November 2022) 45 % des Umsatzes gegenüber 43 % im Vorjahr, wobei das größte Wachstum von 29 % auf 34 % die EMEA-Region (Europa, Naher Osten und Afrika) verzeichnete.

Dabei baut APPS seinen Kundenstamm weltweit aktiv aus. In Lateinamerika ist das Unternehmen eine Partnerschaft mit America Movil eingegangen, dies ist Mexikos Tier-One-Mobilfunkbetreiber und, auf die Kundenanzahl bezogen, der siebt-größte Telekommunikationskonzern der Welt. Im vergangenen Jahr kam Telefonica hinzu, mit der man die Zusammenarbeit in diesem Jahr weiter ausbauen wird. Schließlich kooperiert Digital Turbine mit einer Reihe chinesischer OEMs, was unerwartet interessante Chancen bieten könnte.

Kombiniert mit einer durchaus soliden Konzernperformance bekommen wir also ein potenziell interessantes Bild, was v.a. mittelfristig überzeugt. In den letzten fünf Jahren hat Digital Turbine die Margen aufgrund der einfachen Skalierung seiner Softwarelösungen stetig gesteigert und ist mittlerweile profitabel. Zu erwähnen wäre hier noch ein Mal die Tatsache, dass APPS-Services im Ausland deutlich günstiger als in den USA sind. Somit lauert hier eine weitere Rentabilitätsverbesserung, wenn das Unternehmen sich dazu entschließen sollte, die Preise im Ausland anzuheben.

Kombiniert mit den Wachstumsfantasien über die Größe des adressierbaren Markts, einer wachsenden Kooperationsanzahl mit BigTech-Konzernen und einer stetigen Produktverbesserung ergibt dies eine sehr gute Ausgangsposition für eine, im BastCase, Verdopplung der Aktie.

Die notwendige Bedingung dazu wäre allerdings eine globale Stabilisierung der Märkte und der Anfang einer realen Wirtschaftserholung. Digital Turbine hängt ja sehr stark vom digitalen Werbemarkt und dem Smartphone-Markt ab, die aktuell sehr stark leiden. Und damit warten wir noch die zyklische Entwicklung vor dem Re-Entry ab, wobei eine erste Bestätigung, der aufgestellten Story vllt. schon aus den angelaufenen Berichtssaison kommen könne.

Viel Erfolg und bleiben Sie profitabel!

Verantwortlicher Redakteur Kulikov Leonid: keine Eigenpositionen.

Chancen eröffnet")

")

ins Defense & Space-Depot. Jetzt sind wir bereits über 70 % im Buchgewinn.")