Sektor-Favoriten: Gesundheits- und Versorger-Aktien passen am besten zum aktuellen Umfeld

Auch auf Sektor-Ebene haben Anleger oft ihre temporären Präferenzen. Bei den derzeit gültigen Rahmendaten spricht laut State Street Global Advisors einiges für Gesundheitsaktien sowie für Versorger. Wir erklären die Gründe dafür und nennen dazu passende Sektor-ETFs.

Aufgrund der ausgeprägten Streuung der Erträge in den einzelnen Sektoren bot die Sektorallokation im abgelaufenen Quartal große Chancen. Solange die Erholung nicht schnurgerade verläuft und immer wieder unterbrochen wird, sind enorme relative Erträge möglich. Dabei gilt es, selektiv zu investieren. Die Sektor-Anlage kann hier genau den richtigen Ansatz liefern, schreibt der Asset-Manager State Street Global Advisors in einer aktuellen Publikation.

Wie es darin weiter heißt, könnte sich ein breiter Anstieg des Aktienmarkts bis zum Jahresende schwierig gestalten. In diesem Umfeld sei die Sektor-Anlage attraktiv, denn es sei zu erwarten, dass einige Sektoren besser abschneiden als andere. Risiken jenseits von COVID-19 könnten jedenfalls für neue Volatilität sorgen. Schon vor der Pandemie seien die Beziehungen zwischen den USA und China immer schlechter geworden, nun hätten sich die Spannungen noch verschärft. Es sei deshalb mit Handelsproblemen und möglicherweise auch mit Störungen der Lieferketten zu rechnen. Der Ruf nach Produktionsverlagerungen ins Inland werde in den Sektoren vermutlich unterschiedlich aufgenommen werden.

Weitere geopolitische Spannungen seien möglich. China halte die Schuldzuweisungen für die Pandemie für unfair, im Nahen Osten sorge der niedrige Ölpreis für wirtschaftliche Probleme. In den USA wachse die Wahrscheinlichkeit eines politischen Kurswechsels. Trump könnte die Präsidentschaftswahl verlieren oder die unterschiedlichen Mehrheiten in den beiden Häusern des Kongresses könnten bestehen bleiben, was die Gesetzgebung weiter erschweren würde.

Um in diesem Dickicht eine passende Auswahl aussichtsreicher und weniger aussichtsreicher Sektoren vornehmen zu können, untersuchen die Experten bei State Street Global Advisors, welche Branchen in den nächsten 3 Monaten von verschiedenen Top-down- und Bottom-up-Faktoren profitieren könnten. Makroökonomische Indikatoren (Rohstoffe, Industriekennzahlen, Märkte für bonitätssensitive Anlagen (Credit)) sind dabei eine wichtige Quelle des Researchs, ebenso wie Gesamterträge und Bewertungskennzahlen. Außerdem betrachtet man die Mittelflüsse, die Positionierung der Anleger sowie den Ausblick für die größten Sektor-Einzeltitel. Vor allem aber bewertet der Asset Manager die wahrscheinlichen Einflussfaktoren der jeweiligen Sektoren im Prognosezeitraum.

Auf Basis dieser Vorgehensweise schaffen es laut State Street Global Advisors derzeit mit dem Gesundheitswesen und den Versorgern nur 2 Sektoren, die in allen 3 untersuchten Regionen (global, USA, Europa) gleichzeitig zu favorisieren sind.

Was momentan für Verspricht

Mit Blick auf Covid-19 und den Auswirkungen auf den Gesundheitssektor heißt es. trotz der enormen Beträge, die in die Notfallversorgung gepumpt wurden, sei klar gewesen, dass es nicht für alle Unternehmen des Sektors leicht werden würde. Mit den Zahlen der letzten Quartalsberichtssaison hätten sich Unterschiede zwischen großen Pharmaunternehmen mit widerstandsfähigem Arzneimittelumsatz und kurzfristigem Aufwärtspotenzial bei Konsumgütern einerseits sowie Herstellern von Geräten und medizinischer Ausrüstung andererseits gezeigt, bei denen sich die Absage zahlreicher Operationen bemerkbar gemacht habe. Nach Coronavirus bedingten Sorgen im Februar habe sich der Sektor bis Mai überdurchschnittlich entwickelt, als die Investoren ihren Fokus auf jene Unternehmen richteten, die von einer V-förmigen Erholung profitieren würden. Wenn die wirtschaftliche Stärke nicht schnell und vollumfänglich wiederhergestellt werden könne und die Coronafallzahlen erneut sollten, bleibe das Gesundheitswesen mit seiner Aussicht auf defensives Gewinnwachstum und Verbesserungen in der kurz- und langfristigen Story eine klare Anlagechance.

An der Suche nach einer Impfung oder einem Mittel gegen COVID-19 seien viele Unternehmen beteiligt. Solange noch keine Therapie gefunden sei, durch die sich auch das gesellschaftliche Leben vollständig erholt, bestehe ungedeckter Bedarf an Testkits sowie Reagenzien für PCR-Diagnostik und serologische Untersuchungen. Ursprünglich seien für die Entwicklung eines Impfstoffs mindestens 12 bis 18 Monate veranschlagt worden. Trotz einer beispiellosen Forschungstätigkeit könne diese Prognose noch immer gültig sein.

Statt sich auf die Suche nach einer einzelnen Erfolgsgeschichte zu machen, könnten Anleger in den Sektor als Ganzes investieren, um an sämtlichen profitierenden Unternehmen zu partizipieren. So seien die meisten der an der Impfstoffsuche beteiligten Unternehmen im MSCI World Health Care Index enthalten. Typischerweise zählen in den entsprechenden Sektor ETFs Unternehmen wie Johnson & Johnson, UnitedHealth Group, Roche Holding, Merck & Co., Novartis, Pfizer, AbbVie, AstraZeneca, Sanofi und Novo Nordisk zu den Top-Positionen.

Bezüglich der US-Präsidentschaftswahlen führt man weiter aus, dass sich mit Joe Biden als Kandidat der Demokraten dessen Vision eines ausgeweiteten Affordable Care Acts zwar die Versicherungsabdeckung erhöhen würde, aber den Druck auf die Preisfestsetzung verschreibungspflichtiger Medikamente verringern sollte. Er sei daher nicht so schädigend wie die Pläne anderer demokratischer KandidatInnen, die teilweise eine allgemeine Gesundheitsversorgung ("Medicare for all") ins Spiel gebracht hätten. Die Trump-Regierung habe derweil die Ideen zur Senkung von Medicare-Medikamentenzahlungen nicht verworfen; dass wirklich etwas passiere, sei dennoch unwahrscheinlich, da der Sektor dringend die Bedrohung durch das Virus abmildern müsse.

Abgesehen davon streicht State Street Global Advisors heraus, dass der S&P Health Care Index im Verlauf der vergangenen 10 Jahre die höchsten risikoadjustierten Renditen unter den US-Branchen abgeworfen hat. Grund dafür sei sein defensives, überlegenes Ertragswachstum. Während der Sektor global gesehen aufgrund seines Engagements in vielen verschiedenen Pharma- und Biotech-Unternehmen (die an COVID-19-Behandlungen arbeiten) interessant aussehe, ergebe sich die relative Attraktivität des US-Sektors daraus, dass er Europa deutlich hinterherhinke und in den Portfolios institutioneller Investoren untergewichtet sei. Für Anleger mit Fokus auf das aktuelle Kurs-GewinnVerhältnis werde der US-Sektor mit einem Abschlag und deutlich niedriger als Europa gehandelt – und nicht zu dem Aufschlag, der üblicherweise gefordert würde.

Als Anlagealternativen kommen hier der Xtrackers MSCI World Health Care UCITS ETF (ISIN: IE00BM67HK77, 34,13 Euro) in Frage oder der SPDR S&P U.S. Health Care Select Sector UCITS ETF (ISIN: IE00BWBXM617, 26,10 Euro).

Was momentan für Versorger-Aktien spricht

Versorgungsunternehmen haben sich laut State Street Global Advisors aufgrund ihres defensiven Charakters während der Coronakrise nicht so verhalten wie erwartet; an einigen Tagen mit risikoaverser Marktstimmung hätten sie zu den Titeln mit dem deutlichsten Abwärtstrend gezählt. Zudem hätten sie nicht von der Stärke der Anleihemärkte profitiert.

Die Aktivitäten im Sektor bestünden zu einem Großteil aus der Bereitstellung von Elektrizität. Jedes Land und jeder US-Bundesstaat habe eine eigene Aufsichtsbehörde, der die Überwachung von Preisen, Produktion, der Umwelt etc. obliege. Regulierte Systeme deckten Stromübertragung und -vertrieb ab, wobei den Betreibern eine Monopolmacht gewährt werde und sie zulässige Renditen auf Anlageinvestitionen erhielten. Fixkosten würden durch die von der Aufsichtsbehörde festgelegten Gebühren gedeckt und Brennstoffkosten an die Kunden weitergegeben.

Die verbleibenden Geschäftsaktivitäten – Stromerzeugung und -versorgung – seien in Europa und einigen US-Bundesstaaten größtenteils dereguliert, wodurch der dort generierte Gewinn den Marktkräften ausgesetzt sei. Insgesamt seien rund 60 % der globalen Erträge reguliert, was relativ stabile Erträge ermögliche. Auch dass Kunden und Stromversorgungssysteme national angesiedelt seien, könne den Sektor vor weltweiten Handelsstörungen schützen – im Falle zunehmender Handelsspannungen wäre das sicherlich vorteilhaft. Der defensive Charakter des Sektors zeige sich auch im niedrigen Beta, in der geringen Korrelation mit dem restlichen Aktienmarkt und in niedriger Volatilität.

Der Asset Manager rechnet bei Versorgern in 2020 mit gleichbleibenden bis leicht positiven Erträgen. Während der strengsten Lockdownzeit hätten Unternehmen berichtet, dass ein höherer Privatverbrauch zu höheren Preisen verlorenen Umsatz im kommerziellen und industriellen Bereich kompensiert habe. Die beschleunigte Entwicklung erneuerbarer Energien und die notwendige Modernisierung von Stromnetzinfrastrukturen gehörten zu den langfristigen Wachstumstreibern.

Im regulierten Teil des Sektors könnten Unternehmen ihre Wachstumsperspektiven verbessern, indem sie das in ihre regulierte Kapitalbasis investierte Kapital je nach Systembedarf, angemessenen regulatorischen Rahmenbedingungen und der Finanzierbarkeit auf Kundenseite erhöhten. Mit der Zunahme des Anteils erneuerbarer Energien an der gesamten Energiegewinnung seien auch höhere Investitionen in die Netze erforderlich, um diese an schwankende erneuerbare Energiequellen (d. h. weniger vorhersehbare Stromerzeugung) anzupassen. Niedrigere Preise für erneuerbare Energien hätten deren Beliebtheit zusätzlich gesteigert.

Versorgungsunternehmen hätten früher zu den größten CO2 -Sündern gehört, im vergangenen Jahrzehnt hätten sie aber nach und nach von kohlebasierter Stromerzeugung auf saubere Energiequellen umgesattelt. Dieser Übergang beschleunige sich und der Sektor habe nicht nur seine eigenen Dekarbonisierungsverpflichtungen und -bemühungen verstärkt, sondern auch die Führung in Richtung einer sauberen Energiewende übernommen. Der Wandel zu erneuerbaren Energien bringe strukturelles Wachstum, höhere Erträge und besser kalkulierbare Cashflows mit sich. Diese Entwicklungen dürfte im Laufe der Zeit eine Neubewertung des Sektors bewirken.

Ein schwieriges wirtschaftliches Umfeld könnte die Pläne zum Klimawandel verzögern – das lasse sich bereits bei der Vertagung einiger Saubere-Energie-Projekte in diesem Jahr erkennen –, doch der Fokus auf Dekarbonisierung und erneuerbaren Energien sollte auch langfristig betrachtet werden. Die neuen Kapazitäten würden eingesetzt, und Konjunkturprogramme zur Steigerung des Wirtschaftswachstums könnten sich durchaus auf erneuerbare Infrastrukturprojekte konzentrieren und somit dem Sektor zugutekommen.

Das Pariser Klimaabkommen und der danach vorgestellte europäische Grüne Deal ebneten den Weg für die meisten Bemühungen im Bereich der Erneuerbaren in Europa. Im regionalen Vergleich schienen europäische Elektrizitätsunternehmen – möglicherweise dank der fortgeschritteneren Agenda – weiter zu sein als ihre US-Wettbewerber. Dennoch könnte sich die Transformation in den USA beschleunigen – wenn die Demokraten den neuen Präsidenten stellen.

Angesichts eher spärlicher Erträge an den Finanzmärkten könne die Cashflow- und Ertragsstabilität des Sektors als relativ sichere Dividendenquelle dienen. Im Gegensatz zu anderen Sektoren stünden Versorgungsunternehmen nicht durch Staatshilfen, Zentralbankmaßnahmen zur Stützung der Bilanzen oder einen starken Rückgang des langfristigen Preises ihres Hauptprodukts unter Druck (wie es in der Öl- & Gasindustrie der Fall sei). Die Dividenden seien in angemessener Weise gedeckt und böten für den US-Sektor eine Rendite von 3,6 % und für den europäischen Sektor von 4,6 %.

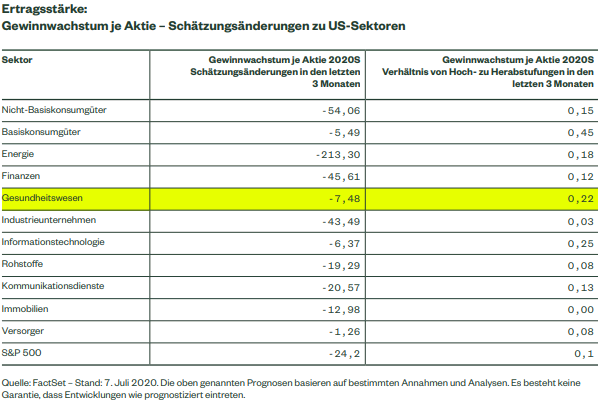

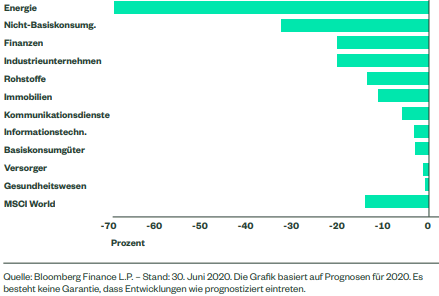

1-Jahres-Gewinnwachstum je Aktie für Sektoren weltweit (%) Schätzungsänderungen in den letzten 3 Monaten

Als Anlagealternativen kommen hier der SPDR S&P U.S. Utilities Select Sector UCITS ETF (ISIN: IE00BWBXMB69, 27,41 Euro) in Frage oder der Lyxor STOXX Europe 600 Utilities UCITS ETF (ISIN: LU1834988864, 53,25 Euro). Typischerweise zählen in den entsprechenden Sektor ETFs Unternehmen wie NextEra Energy Enel, Dominion Energy, Iberdrola, Duke Energy, Southern Company, American Electric Power, National Grid, E.ON und Engie zu den Top-Positionen.

Chancen eröffnet")

ins Defense & Space-Depot. Jetzt sind wir bereits über 70 % im Buchgewinn.")