MTU Aero Engines – Triebwerkhersteller habe die Schwierigkeiten des Vorjahrs überwunden und sei wieder auf Wachstumskurs

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Nachdem MTU Aero Engines [WKN: A0D9PT, ISIN: DE000A0D9PT0] im Herbst 2023 laut Focus Money (Ausgabe 46/2024) durch eine Rückrufaktion bei einer Triebwerksreihe schwer unter Druck gekommen war, habe der Triebwerksbauer mit den Zahlen für die ersten neun Monate bewiesen, dass diese operative Delle überwunden werden konnte.

Die außerordentlichen Belastungen in Höhe von rund 1 Mrd. Euro habe MTU inzwischen verdaut. Die noch anstehenden Triebwerksinspektionen arbeite MTU derzeit effizienter ab als am Anfang. Das spare Zeit, binde weniger Personal und verursache weniger Kosten.

Mit dem Bericht zum 3. Quartal richte sich bei MTU der Blick wieder nach vorn. Den bereinigten Umsatz habe der Konzern um 12,8 % von 4,7 auf 5,3 Mrd. Euro steigern können. Überdurchschnittlich stark habe der Umsatz im Militärgeschäft mit einem Plus von 16 % auf 426 Mio. Euro abgeschnitten. Mit einem prall gefüllten Auftragsbuch von 23,4 Mrd. Euro sei bei MTU eine starke Umsatzentwicklung in den nächsten Quartalen vorprogrammiert.

Auch mit der Ergebnisentwicklung könne man bei MTU zufrieden sein. Das Minus beim EBIT in Höhe von 410 Mio. Euro habe sich zu einem Plus von 722 Mio. Euro gewandelt. Das bereinigte EBIT sei um 25 % auf 744 Mio. Euro gestiegen.

Der Nettogewinn belief sich nach neun Monaten auf 499 Mio. Euro, nach einem Fehlbetrag von 312 Mio. Euro im Vorjahr. Das Haar in der Suppe könne man beim freien Cashflow ausmachen, der von 257 auf 213 Mio. Euro gesunken sei.

Für das Gesamtjahr erwarte MTU einen Umsatz in der Spanne von 7,3 bis 7,5 Mrd. Euro. Beim bereinigten EBIT werde etwas mehr als 1 Mrd. Euro in Aussicht gestellt, nachdem bis zum 15. Oktober lediglich 0,95 bis 0,98 Mrd. Euro erwartet worden seien.

Aktuell profitiere MTU stark vom Militär- und Ersatzteilgeschäft sowie Instandhaltungsarbeiten. Angesichts der intakten Wachstumsaussichten rät Focus Money mit einem Kursziel von 400 Euro zum Kauf (25 % Potenzial).

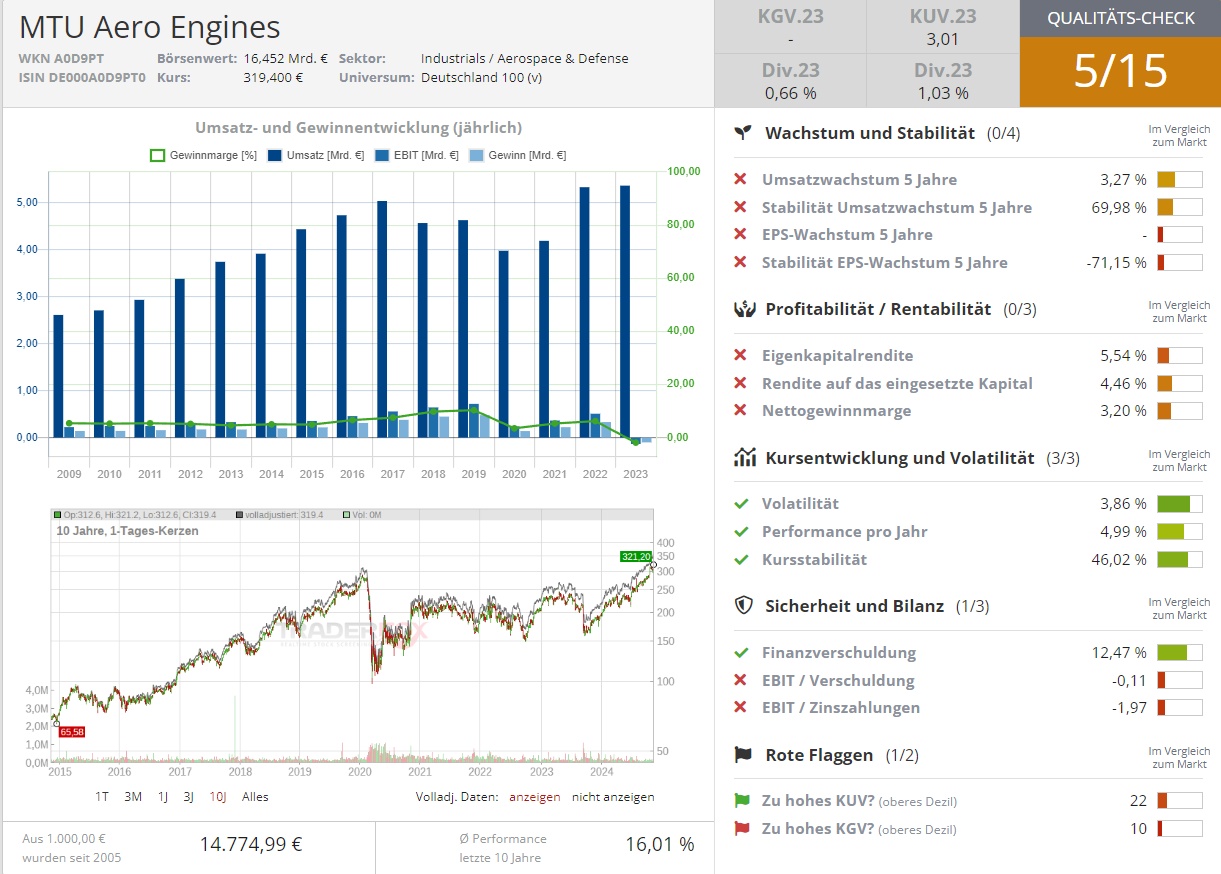

Quelle: Qualitäts-Check TraderFox

Hinweis

Im "aktien Magazin" informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort, welche Aktien laut Analysten, das derzeit höchste Kurspotenzial haben!

– der MedTech überzeugt mit Amycretin: Wegweisender Fortschritt bei der Gewichtsreduktion lässt die Aktie rebounden!")