SNP Schneider-Neureither – Nach einem hervorragenden 2. Quartal wird Umsatz- und Ergebnisprognose spürbar nach oben geschraubt

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Nach hervorragenden Zahlen für das 2. Quartal und der Meldung über die Beilegung eines langjährigen Rechtsstreits mit den Erben des Ende 2020 verstorbenen Firmengründers hat SNP Schneider-Neureither [WKN: 720370, ISIN: DE0007203705] laut Focus Money (Ausgabe 33/2024) eine frische Aufwärtsdynamik vorzuweisen, die noch anhalten könne.

Der Anbieter von Software für die digitale Transformation, automatisierte Datenmigration und Datenmanagement in SAP-Plattformen habe nach einem starken Geschäftsjahr 2023 auch im 1. Halbjahr zu überzeugen gewusst.

Das 2. Quartal 2024 sei das beste für diesen Zeitraum in der gesamten Firmengeschichte gewesen. Beim Umsatz sei es um 28 % auf 62 Mio. Euro nach oben gegangen. Das EBIT sei von gut 1 auf 8 Mio. Euro nach oben geschossen.

Starker Auftragseingang bildet Basis für die Prognoseanhebung

Mit einem Sprung beim Auftragseingang um 45 % auf 74 Mio. Euro habe SNP nun das Potenzial, im Gesamtjahr einen Konzernumsatz zwischen 225 und 240 Mio. Euro zu erzielen, nachdem die alte Prognose lediglich 215 bis 225 Mio. Euro in Aussicht gestellt hatte (Vorjahr: 203,4 Mio. Euro).

Beim EBIT habe SNP zuvor eine Spanne zwischen 13 und 16 Mio. Euro angegeben, doch dieser Wert sei nunmehr auf 16 bis 20 Mio. Euro nach oben hin korrigiert worden. Im Vorjahr habe SNP ein EBIT von 11,1 Mio. Euro realisiert.

Es gebe handfeste Gründe für den Optimismus. Rund laufe es bei SNP mit den Geschäften in Zusammenhang mit SAP S/4 Hana und Rise. Das Geschäftssegment Exa für Lösungen zu globalen Wertschöpfungsketten verzeichne eine starke Kundennachfrage.

SNP habe es verstanden, die globale Präsenz auszubauen und namhafte Kunden zu gewinnen oder die Kundenbeziehungen zu vertiefen. Zum Kundenstamm von SNP zählen u.a. BMW und Microsoft.

Mit einem 2024er-KGV von 42 bzw. einem 2025er-KGV von 36 sei der Nebenwert auf den ersten Blick nicht günstig bewertet. Doch die steigende Umsatzerwartung und satte Renditen sprächen für den Titel, zumal die EBIT-Marge im Jahresvergleich von 5,5 % für 2023 auf 7,8 % für 2024 zulegen solle. Focus Money rät mit einem Kursziel von 65 Euro zum Kauf (29 % Potenzial).

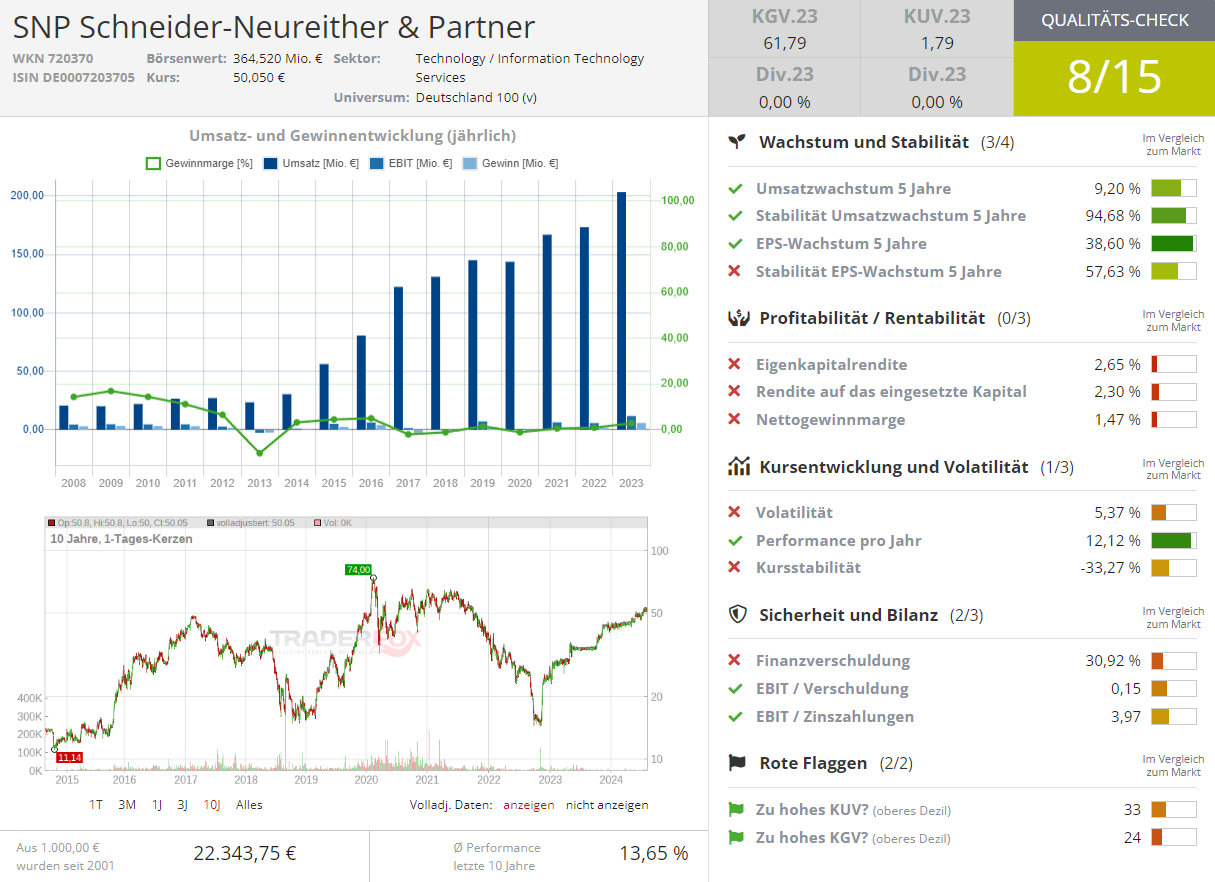

Quelle: Qualitäts-Check TraderFox

Hinweis

Im "aktien Magazin" informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort, welche Aktien laut Analysten, das derzeit höchste Kurspotenzial haben!