Auf diese vier deutschen Nebenwerte-Aktien mit Kurspotenzialen von bis zu 64 % setzt die Deutsche Bank

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Die Deutsche Bank hat ihre Favoritenliste mit den europäischen Nebenwerten aktualisiert. Unter den zehn Empfehlung sind auch vier Aktien aus Deutschland. Diese verfügen den Kurszielen zufolge über Aufwärtspotenziale in einer Spanne von 20 % bis 64 %. TraderFox berichtet und nennt die Kaufargumente, die laut dem deutschen Kreditinstitut für das Quartett sprechen.

Aktien aus der zweiten und dritten Reihe hatten zuletzt an den Börsen im Schnitt keinen leichten Stand. Das hängt vermutlich damit zusammen, dass viele Marktteilnehmer die kleineren Unternehmen als weniger konjunkturresistent in schwierigen Zeiten verglichen mit den großen Standardwerten halten. Außerdem fühlen sich viele Anleger in Phasen der Unsicherheit ganz einfach wohler mit Titeln im Depot, bei denen die Handelsliquidität größer ist als im Nebenwertebereich.

Doch da das Börsengeschehen in Zyklen verläuft kommt irgendwann bestimmt auch wieder günstigere Zieten für die kleineren Aktien. Außerdem hat die jüngste Korrektur in diesem Segment den Vorteil, dass etliche Titel speziell gemessen an den Ergebnisaussichten mit relativ vorteilhaften Bewertungen ausgestattet sind.

Regelmäíg mit Nebenwerten beschäftigt sich die Deutsche Bank. In einer aktuellen Publikation hat das deutsche Kreditinstitut die Favoriten für die nächsten drei bis sechs Monate in Europa mit einer maximalen Marktkapitalisierung von 8 Mrd. Euro (in Einzelfällen darf von dieser Vorgabe abgewichen werden) vorgestellt. Als Benchmark, die mit diesen Anlageideen in Sachen Performance geschlagen werden soll, dient der STOXX Europe Small 200 Index.

Unter den derzeit als besonders attraktiv herausgestellten zehn Favoriten befinden sich auch vier Nebenwerte aus Deutschland, zu denen wir nachfolgend auf die jeweiligen Anlageargumente der Deutschen Bank etwas ausführlicher eingehen.

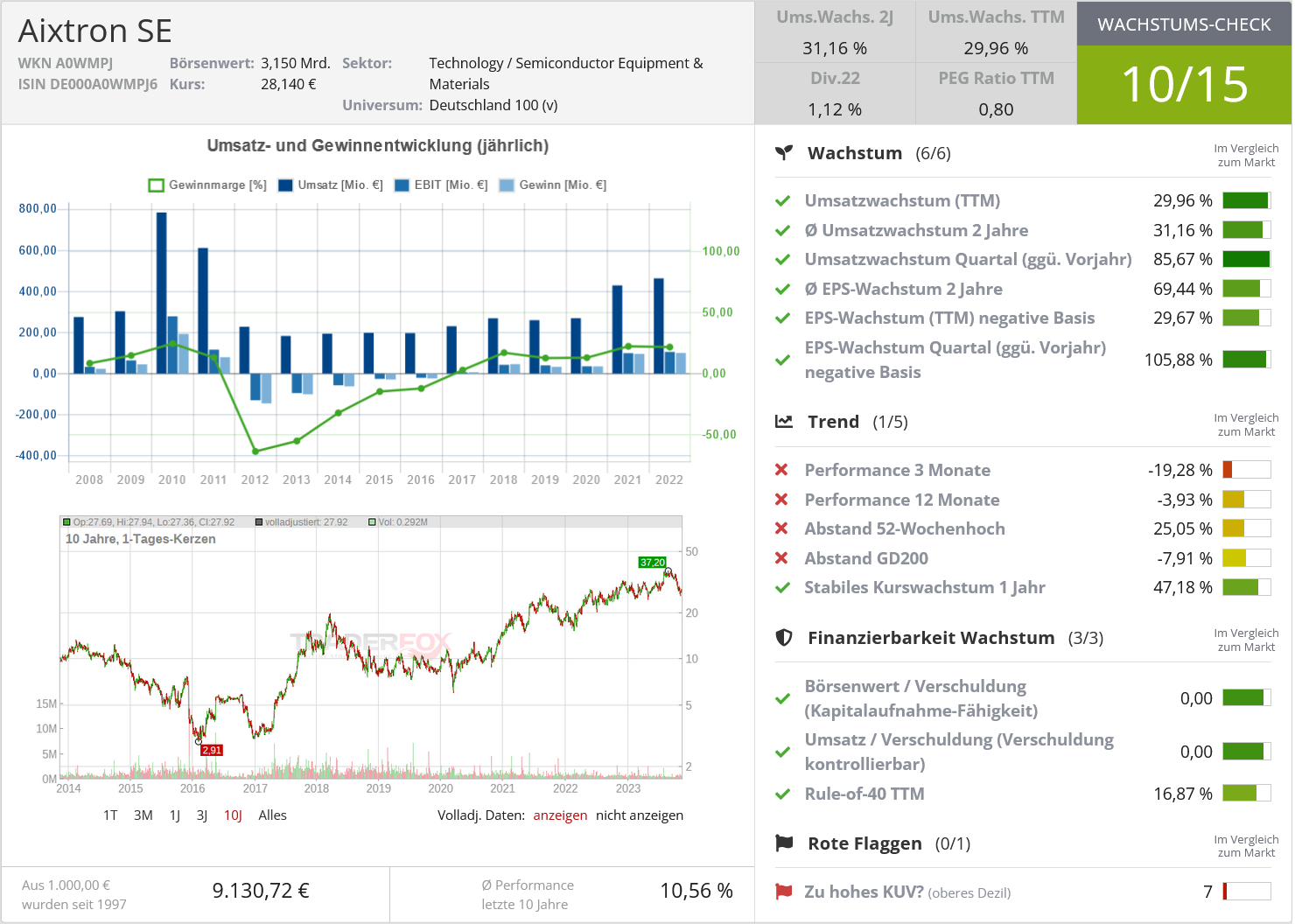

Nebenwerte-Favorit Nummer eins: Aixtron – Profiteur von strukturellen Wachstumstrends

(Kursziel: 38 Euro – aktueller Kurs: 27,92 Euro – Kurspotenzial: 36,1 %)

Bei Aixtron bietet die jüngste Kurskorrektur laut dem verantwortlichen Analysten Michael Kuhn

eine Kaufgelegenheit. Das Unternehmen mit Sitz in Aachen ist einer der beiden weltweit führenden Hersteller von Verbindungshalbleiteranlagen. Die Gesellschaft wurde 1983 als Spin-off der Universität Aachen gegründet. Die so genannten MOCVD-Anlagen (Metal Organic Vapour Deposition) werden für die Herstellung aller Arten von Verbindungshalbleitern (manchmal auch Next-Gen-Halbleiter genannt) eingesetzt. Der Begriff "Verbindung" bezieht sich auf die Tatsache, dass sie aus mehr als einem Molekül bestehen (im Gegensatz zu ihrem großen Bruder, dem Silizium). Wenn diese Moleküle nach einem geeigneten Rezept kombiniert werden, bilden sie die Grundlage für eine wachsende Zahl von Anwendungen. Ursprünglich auf LEDs konzentriert, hat sich der Kundenstamm von Aixtron auf Unternehmen ausgeweitet, die im Bereich der Leistungselektronik und Optoelektronik tätig sind.

Die Berichterstattung von Aixtron zum dritten Quartal sei zwar eher enttäuschend gewesen, da das Unternehmen den niedrigsten Auftragseingang seit zwei Jahren verzeichnet habe. In den letzten Quartalen habe es jedoch wiederholt kurzfristige Rückschläge gegeben, während das strukturelle Wachstum intakt geblieben sei. Kuhn geht davon aus, dass das mittel- bis langfristige Wachstumsszenario intakt bleibt, basierend auf den zugrundeliegenden Antriebsfaktoren: Mehr und mehr elektrische Anwendungen (Elektrofahrzeuge, erneuerbare Energien) beflügeln bereits die Nachfrage nach Siliziumkarbid- (SiC) und Galliumnitrid- (GaN) Werkzeugen, und die Markteinführung von Mikro-LED-Produkten werden in den 2020er Jahren die Nachfrage nach Arsenid-Phosphid (AsP) ankurbeln.

In den vergangenen zwei Jahren habe Aixtron seine neue G10 Multi-Wafer-Tool-Generation für alle wichtigen Materialgruppen (SiC, GaN, AsP) auf den Markt gebracht, was zu einer Verbesserung von Durchsatz und Produktivität führe. Dies sollte einerseits die Nachfrage unterstützen und andererseits Aixtron in die Lage versetzen, die Bruttomarge weiter auszubauen. Der letztgenannte Effekt wird vom Markt nach Ansicht von Kuhn noch vom Markt unterschätzt.

Kuhn hofft, dass das Unternehmen in naher Zukunft mehr über den Gewinn von Großkunden berichten wird, aber das hänge auch von der Bereitschaft der Kunden ab, gemeinsame Pressemitteilungen zu veröffentlichen. Das Kursziel von 38 Euro basiert auf einem Unternehmenswert/Umsatz-Ziel-Multiple von 5,5x. In den vergangenen Aufwärtszyklen wurden die Aktien regelmäßig zwischen dem 5-fachen und dem 6-fachen gehandelt und die Deutsche Bank geht davon aus, dass sich der Titel wieder in diesen Bereich bewegen kann.

Quelle: Wachstums-Check TraderFox

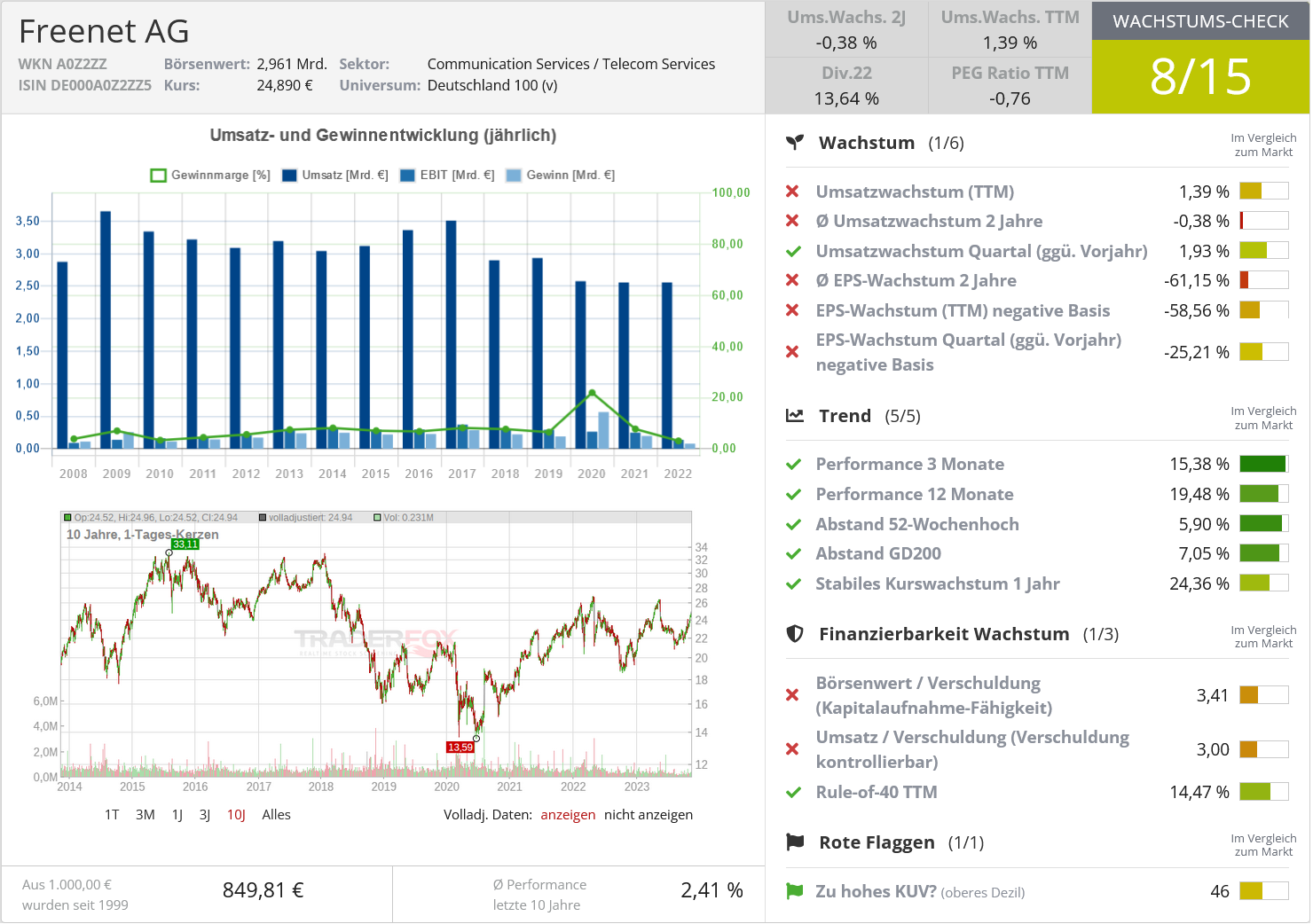

Nebenwerte-Favorit Nummer zwei: Freenet – eine defensive Aktienwette

(Kursziel: 30 Euro – aktueller Kurs: 24,94 Euro – Kurspotenzial: 20,3%)

Freenet ist der größte netzunabhängige Mobilfunkdienstleister in Deutschland. Da freenet keine eigene Netzinfrastruktur betreibt, verfolgt das Unternehmen ein Asset-light-Geschäftsmodell. Über Online- und Offline-Kanäle - sowohl eigene Stores als auch ein Shop-in-Shop-Konzept mit einem großen deutschen Elektronikhändler - bietet es auch Digital Lifestyle-Produkte wie Telekommunikation, Internet, Energie oder TV-Entertainment an. Insgesamt hat Freenet in seinen beiden Geschäftsbereichen Mobile Communication und TV & Media rund neun Mio. Kunden.

Der zuständige Analyst Lars vom-Cleff bezeichnet Freenet als ein defensives Spiel vor dem Hintergrund einer sich möglicherweise abschwächenden Konjunktur. Langfristige Verträge mit Kunden führten zu einem stabilen und vorhersehbaren Umsatzstrom und der Kundenbesitz biete, nicht zuletzt durch die Captive Channels von Freenet, eine gute Basis für Up- und Cross-Selling Aktivitäten.

Die Aktionäre profitieren laut vom-Cleff von einer stabilen bis leicht steigenden Profitabilität - das EBITDA und damit auch der freie Cashflow könnten mittelfristig mit einem durchschnittlichen jährlichen Rate von rund 4 % wachsen, da er davon ausgeht, dass Freenet seiner jüngsten Strategie des "profitabilitätsorientierten Kundenwachstums sowie eines nachhaltigen Kostenmanagements" weiter folgen wird. Vor diesem Hintergrund beabsichtige das Unternehmen, kontinuierlich rund 80 % seines freien Cashflows an seine Aktionäre auszuschütten, entweder durch Dividenden und/oder Aktienrückkäufe. Für das Geschäftsjahr 2023 rechne Freenet mit einem stabilen Umsatz (Schätzung der Deutschen Bank +2 % yoy), aber in der Mitte der Prognosespanne für EBITDA und freiem Cashflow mit einem Wachstum von 2 % yoy (Deutsche Bank-Schätzung +5% yoy) bzw. 4 % yoy (Deutsche Bank-Schätzung +8% yoy).

Vom-Cleff geht auch davon aus, dass das Profitabilitätswachstum von Freenet vor allem durch den deutlich margenstärkeren Bereich TV & Media getrieben wird. Waipu.tv wachse deutlich und da das IPTV-Geschäft hauptsächlich softwarebasiert sei, führe dies zu sehr deutlichen, positiven Skalierungseffekten und einer steigenden Marge. Ein zukünftiger Treiber des Profitabilitätswachstums könnte das relativ neue "Smart Pricing Model" sein, das es durch die Analyse der vorhandenen Kundendaten ermöglichen soll, den Kunden in Zukunft maßgeschneiderte Werbung und Verträge anzubieten. Darüber hinaus habe Freenet vor kurzem seinen KPI von einem Product Lifecycle Value (kurzfristiger Fokus auf ein Produkt) zu einem Customer Lifetime Value (längerfristiger Fokus auf verschiedene Produkte) geändert.

Auf Basis der Gewinnschätzung für 2024 von 0,54 Euro je Aktie ergibt sich ein knapp einstelliges KGV und gemessen an der erwarteten Dividendenzahlung für 2023 von 1,75 Euro je Aktie errechnet sich eine geschätzte Dividendenrendite von 7,02 %.

Quelle: Wachstums-Check TraderFox

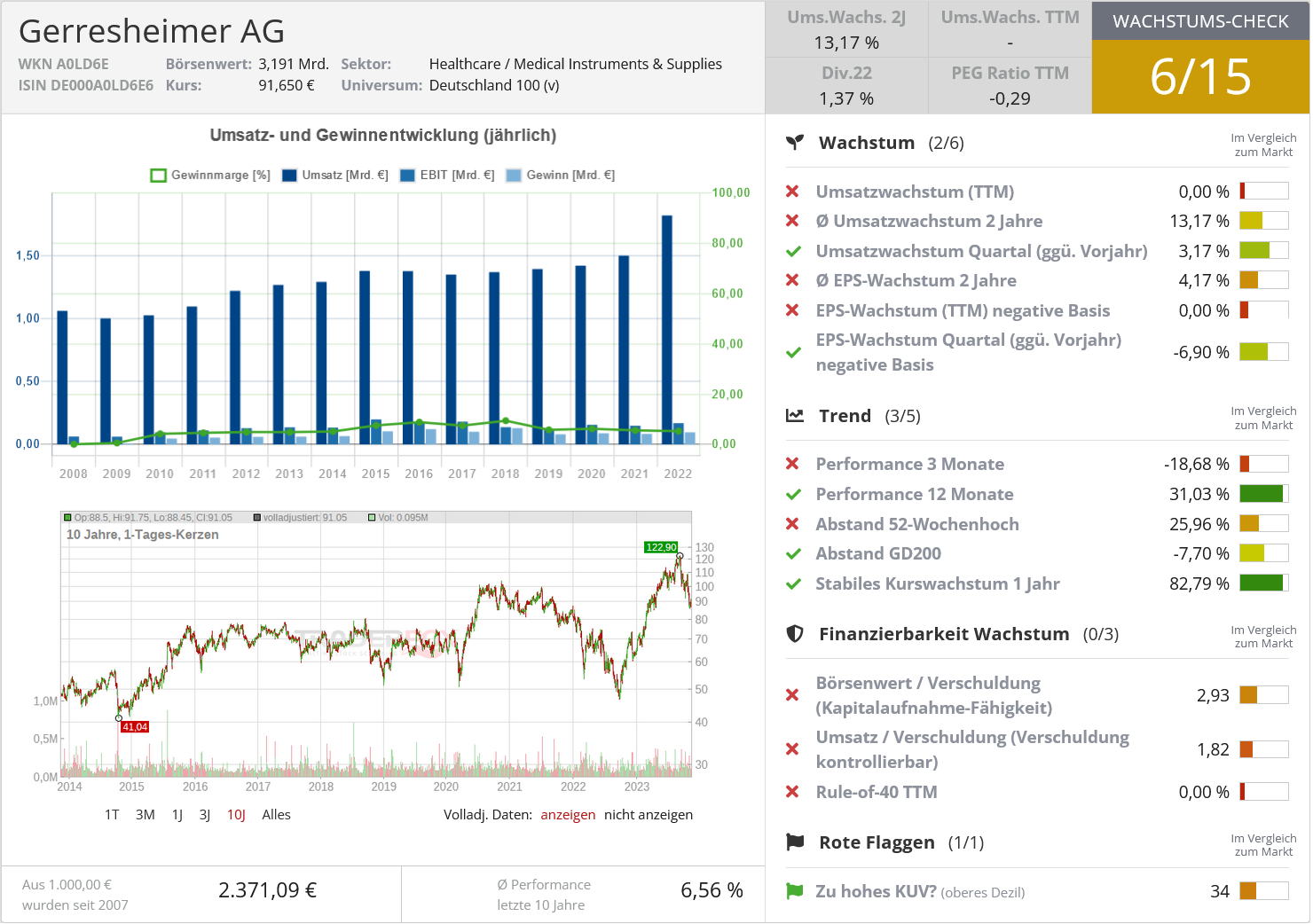

Nebenwerte-Favorit Nummer drei: Gerresheimer – Deutliches Gewinnwachstum in Sicht

(Kursziel: 140 Euro – aktueller Kurs: 91,05 Euro – Kurspotenzial 53,8 %)

Gerresheimer ist ein führender Hersteller von hochwertigen Verpackungsprodukten aus Glas und Kunststoff, der vor allem die Pharma- und Healthcare-Industrie beliefert. Das Portfolio reicht von Standard-Primärbehältern für medizinische Substanzen (z.B. Flaschen, Gläser, Ampullen, Fläschchen) über kundenspezifische Systemlösungen bis hin zu komplexen Drug-Delivery-Systemen (z.B. Inhalatoren, Pens, vorfüllbare Spritzen). Die Dynamik des Endmarktes ist aufgrund bekannter Megatrends (alternde Bevölkerung, erweiterter Zugang zur Gesundheitsversorgung in Emerging Markets, Zunahme von Generika, Trend zur Selbstmedikation etc.) gut. Gerresheimer ist aus Sicht der Deutschen Bank gut positioniert, um das zugrundeliegende Marktwachstum zu übertreffen, da das Unternehmen eine starke Marktposition innehat und sich weiterhin auf Drug-Delivery-Geräte und -Systeme (höheres Wachstum und höhere Margen), wie z. B. GLP-1-Medikamente gegen Fettleibigkeit, sowie auf Schwellenländer konzentriert. Daher scheine Gerresheimer für ein längerfristiges profitables Wachstum bereit zu sein.

Die von der Unternehmensleitung eingeleiteten Umstrukturierungsmaßnahmen beginnen sich auszuzahlen (insbesondere neue Kapazitäten für schnell wachsende und margenstarke Produktkategorien wie Produkte für biologische Arzneimittel), und der Investment Case ändert sich eindeutig, so der verantwortliche Analyst Falko Friedrichs Die Gesellschaft wandele sich von einem langsamen und oft unzuverlässigen Fall zu einer schnell wachsenden und spannenden MedTech-Wachstumsstory. Friedrichs ist davon überzeugt, dass alle Bausteine vorhanden sind, damit die Margenexpansionsstrategie umgesetzt werden kann, und die Kapitalrendite (ROCE) dürfte sich in Zukunft in den mittleren Zehnerbereich verbessern. In Verbindung mit dem sich bereits beschleunigenden Umsatz dürfte dies den Multiplikator nach oben treiben und somit ein attraktives Aufwärtspotenzial für den Aktienkurs bieten. Die Absicht des Unternehmens, in großem Umfang in Kapazitäten für wachstums- und margenstarke Produkte (einschließlich GLP-1-Produkte) zu investieren, sollte sich letztendlich auszahlen und zu einem verbesserten Gewinnwachstum, freiem Cashflow und ROCE führen.

Die Aktie werde mit dem 16-fachen KGV für 2024 (gegenüber dem 13- bis 19-fachen in den vergangenen fünf Jahren) und dem achtfachen Unternehmenswert/EBITDA 2023e (gegenüber dem acht- bis elffachen in den letzten 5 Jahren) gehandelt, während Friedrichs bis 2027 ein jährliches Wachstum des Gewinns pro Aktie von 24 % erwartet. Da Gerresheimer hauptsächlich in der Pharmabranche tätig sei, dürfte diese Gewinnwachstumsrate auch in einem Rezessionsszenario relativ robust sein. Mach Meinung der Deutschen Bank ist dies ein äußerst attraktives Niveau, da die Wachstumsaussichten wesentlich besser seien als in der Vergangenheit.

Quelle: Wachstums-Check TraderFox

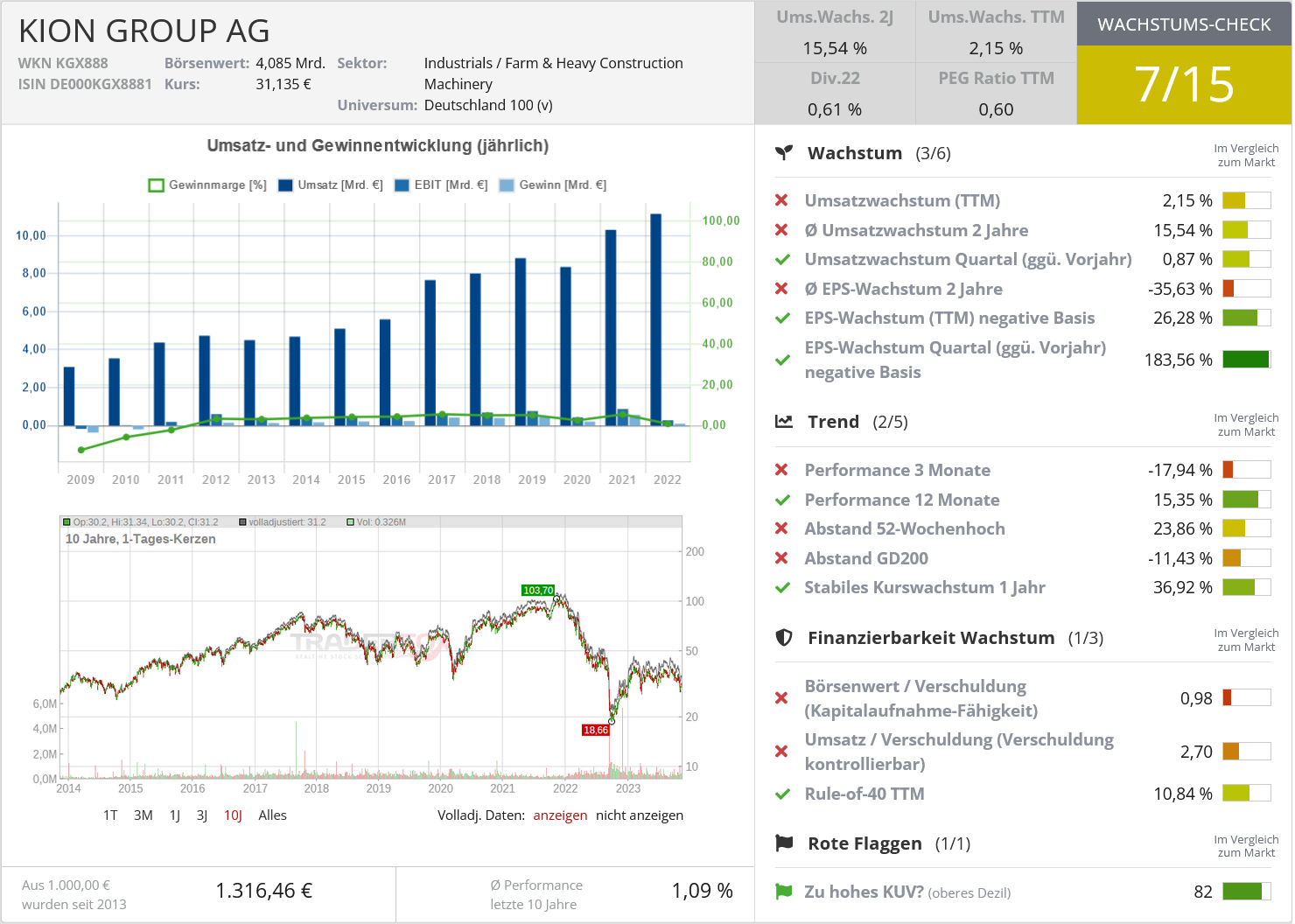

Nebenwerte-Favorit Nummer vier: Kion – Titel mit säkularen Wachstumstreibern

(Kursziel: 51 Euro – aktueller Kurs: 31,20 Euro – Kurspotenzial: 63,5 %)

Kion gehört zu den weltweit führenden Anbietern von Flurförderzeugen und Lieferkettenlösungen. Es ist der zweitgrößte Hersteller von Flurförderzeugen nach Toyota Industries und nach eigenen Angaben der größte Anbieter von Lagerautomatisierungslösungen vor Honeywell. Das Portfolio umfasst Flurförderzeuge wie Gabelstapler und Lagertechnikgeräte sowie integrierte Automatisierungstechnik und Softwarelösungen für die Optimierung von Lieferketten, vom Wareneingang über Multishuttle-Systeme bis zur Kommissionierung.

KION wird gemäß dem verantwortlichen Analysten Gael de-Bray zu historisch niedrigen Multiplikatoren für 2023e Unternehmenswert/Umsatz (0,58x versus 1,2x im Durchschnitt in der Vergangenheit) und Kurs/Buchwert (0,6x versus 1,8x) gehandelt. Die freie Cashflow-Rendite dürfte in den Jahren 2023 und 2024 über 15% liegen. Der Auftragsbestand von Kion IT&S belief sich Ende September auf 3,4 Mrd. Euro, was einem Anstieg von 45 % über zwei Jahre entspricht. Dies entspricht etwa 9,5 Monaten an Umsatz mit neuen Anlagen, gegenüber 4-5 Monaten vor Covid-19. Der Auftragsbestand werde die Ergebnisse im Jahr 2024 bestimmen, unabhängig davon, wie sich die Auftragslage in diesem Jahr entwickelt.

Selbst wenn man von einem Rückgang der Auftragseinheiten um 14 % in diesem Jahr ausgehe, erwartet Gael de-Bray, dass der Auftragsbestand im Bereich IT&S am Jahresende eine solide Deckung von mehr als acht Monaten des Umsatzes darstellt, was eine gute Visibilität biete und das Wachstum für 2024 unterstütze. Die vier letztjährigen Preiserhöhungen für Neufahrzeuge (>20 % auf kumulierter Basis) würden allmählich wirksam und unterstützten sowohl den Umsatz als auch die Margen in den Jahren 2023 und 2024. Gael de-Bray geht davon aus, dass Kion seine eigene EBIT-Prognose für 2023 um rund 6 % und für 2024 um 20 % übertreffen wird.

Die vorherrschenden Sorgen um die Bilanz seien übertrieben, da der freie Cashflow im Jahr 2023 von einer beträchtlichen Auflösung des Bedarfs an Betriebskapital im Jahr 2023 profitieren werde, die in erster Linie auf die Auslieferung und Bezahlung der verbleibenden halbfertigen Stapler zurückzuführen sei, die zuvor in den Lagern standen. Die langfristigen Wachstumsaussichten seien so attraktiv wie eh und je, mit einer langfristigen Nachfrage im Bereich der Lager- und Mobilautomation (mittelfristige durchschnittliche jährliche Wachstumsrate von 9 %). Den Gewinn je Aktie sieht die Deutsche Bank von 2022 bis 2025 von 1,43 Euro auf 5,15 Euro steigen.

– Neues E-Commerce-Geschäft ist ein strategischer Wachstumsschritt!")

ins Defense & Space-Depot. Jetzt sind wir bereits über 70 % im Buchgewinn.")