Auf Rezessionstiefstände folgte historisch eine sehr starke Phase an den Aktienmärkten – was das aktuell für den richtigen Kaufzeitpunkt bedeutet

Das Börsengeschehen prägen in diesem Jahr sowohl Geo- als auch Geldpolitik. Nachdem die Aktienleitindizes zu Jahresbeginn noch Allzeithochs markierten, ging es mit dem geldpolitischen Straffungskurs und dem Ausbruch des Ukraine-Krieges für diese steil bergab. Mittlerweile stehen Rezessions- bzw. Stagflationssorgen im Fokus. In so einem komplexen Umfeld hat Raiffeisen Research zur Orientierung einen Blick in die Vergangenheit geworfen. TraderFox berichtet über die historischen Muster von Rezessionen und Aktienkursverlauf und was diese Erkenntnisse dieses Mal für den passenden Einstiegszeitpunkt nahelegen.

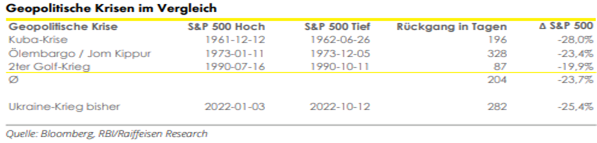

In der ersten Tabelle unten sind jene vergangenen Abwärtsbewegungen des S&P 500 Index zu Zeiten geopolitischer Krisen abgebildet, die nach Ansicht von Raiffeisen Research gewisse Ähnlichkeiten zum Ukraine-Krieg aufweisen. Im Vergleich zu diesen Krisen ist sowohl die Dauer der Abwärtsbewegung als auch der Kursrückgang des S&P 500 schon überproportional ausgefallen, konstatiert das österreichische Institut in einer aktuellen Publikation.

Diese Indizien deuten hier laut den Studienautoren grundsätzlich darauf hin, dass ein Gutteil an Kursrückgängen schon eingepreist sein könnte. Allerdings lassen, wie es weiter heißt, die jüngsten Ereignisse – Annexionen in der Ostukraine, Teilmobilisierung Russlands, mutmaßliche Sabotageakte an der Nordstream-Pipeline – auf eine erhöhte Wahrscheinlichkeit weiterer Eskalationsschritte schließen. Kurzfristig dürfte der Faktor Geopolitik daher eine Belastung für die globale Aktienmarktentwicklung darstellen.

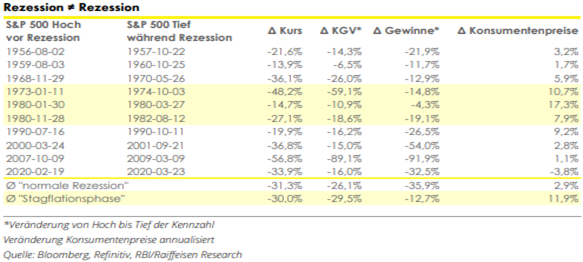

Die Firmengewinne in "stagflatorischen" Rezessionen hielten sich früher deutlich besser als in "normalen" Rezessionen

In der zweiten unten folgenden Tabelle betrachtet Raiffeisen Research die letzten zehn Rezessionen in den USA, wobei man hier einen Vergleich zwischen US-Rezessionen in einem "normalen" und einem "stagflatorischen" wirtschaftlichen Umfeld durchgeführt hat.

Da ein stagflatorisches Umfeld durch eine stagnierende Wirtschaftsleistung gekoppelt mit hoher Inflation charakterisiert ist, ist es gemäß den Analysten keine Überraschung, dass im historischen Schnitt die Veränderung der Konsumentenpreise in Stagflationsphasen massiv höher ausfällt. In normalen Rezessionen waren aufgrund der nachlassenden Nachfrage sogar oft deflatorische Tendenzen zu beobachten.

Während der S&P 500 im historischen Schnitt in beiden Kategorisierungen in etwa das gleiche Ausmaß an Kursrückgängen verzeichnete, fiel der Bewertungsabbau im stagflatorischen Umfeld etwas prononcierter aus. Der Grund: Notenbanken müssen einem solchen hochinflationären Umfeld mit einer restriktiveren Geldpolitik entgegenwirken. Die dadurch höheren Zinsen und Anleiherenditen drücken auf die Bewertungen der Unternehmen.

Mit durchschnittlichen Rückgängen von rund -13 % im Vergleich zu knapp -36 % bei normalen Rezessionen hielten sich die Gewinne in Rezessionen in Stagflationsphasen deutlich besser. Dies folgt den gemachten Angaben aus dem Umstand, dass es sich bei Stagflationsphasen aufgrund der starken Inflationsdynamik um ein nominell sehr ordentliches Wachstumsumfeld handelt. Da Umsätze und Gewinne der Unternehmen ebenfalls nominelle Größen darstellen, kann daher zumeist ein Teil der Preisanstiege an die Konsumenten weitergegeben werden. Auch diesmal erwarten wir hier ein ähnliches Muster. Dies würde aber dennoch bedeuten, dass die Gewinnwachstumsschätzungen für das Jahr 2023 noch deutlich nach unten korrigiert werden müssen.

Aus der ersten Tabelle war zu entnehmen, dass der S&P 500 in diesem Jahr vom Hoch zum Tief bereits 25,4 % seines Werts einbüßte. Da der Kursrückgang des US-Leitindex während einer Stagflationsrezession im historischen Schnitt 30 % beträgt, lässt dies laut Raiffeisen Research in einer einfachen Milchmädchenrechnung darauf schließen, dass eine mögliche US-Rezession bereits zu 80 % bis 85 % eingepreist wurde. Insofern ist auch hier davon auszugehen, dass der größere Teil der Abwärtsbewegung hinter uns liegt.

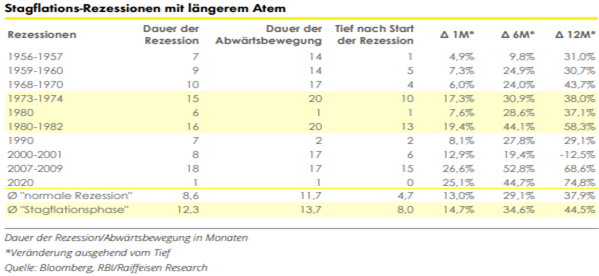

Rezessionen und Kursabwärtsbewegungen dauern in einem Stagflationsumfeld traditionell länger

Im historischen Mittelwert dauerten gemäß den Berechnungen von Raiffeisen Research sowohl die Abwärtsbewegungen des S&P 500 als auch die eigentlichen Rezessionen in einem Stagflationsumfeld länger an. Die Analysten weisen deshalb darauf hin, dass mit einem Einstieg rund um die Rezessionstiefstände historisch eine sehr starke Phase an den Aktienmärkten folgte. Dies war in Stagflationsphasen sogar noch ausgeprägter, heißt es.

Das Timing des Einstiegs ist also wesentlich. Historisch war hier oft die Stabilisierung bzw. die Trendwende bei wichtigen Vorlaufindikatoren ein gutes Signal. Dies könnte im Winterhalbjahr aus Sicht der Studienautoren bevorstehen.

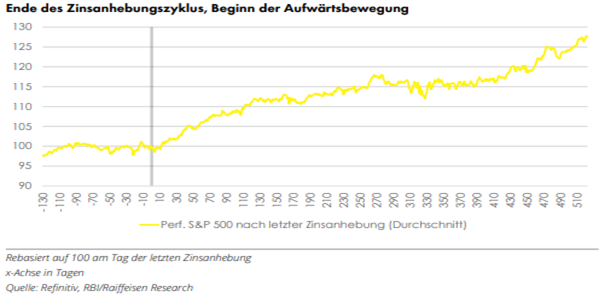

Nach der letzten Erhöhung durch die Fed in einem Zinszyklus marschierten die Kurse im Schnitt stark nach oben

Hinzukommt in der aktuellen Gemengelage das weitere Vorgehen der global wichtigen Notenbanken. Hier lohnt sich laut Raiffeisen Research ein Blick auf das Muster im Hinblick auf die letzte Zinsanhebung im Zyklus durch die Fed.

In der vierten Grafik unten wird die durchschnittliche Entwicklung des S&P 500 ausgehend vom letzten Fed-Zinsanhebungsschritt der letzten sechs solcher Zyklen in den USA visualisiert. Im historischen Durchschnitt ergab sich eine positive Performance von mehr als 25 % innerhalb von 2 Jahren. Die Ökonomen bei Raiffeisen Research erwarten die letzte Zinsanhebung der Fed im ersten Quartal 2023, was hier dann zu einer merklichen Aufhellung des Aktiensentiments führen dürfte.

Fazit

Auch wenn die gegenwärtige geo-, geldpolitische und wirtschaftliche Situation äußerst komplex ist und bis auf Weiteres wohl so bleiben wird, so bietet der Blick in die Vergangenheit doch eine gewisse Orientierungsstütze, so das Fazit von Raiffeisen Research.

Ausgehend allein vom Faktor Geopolitik sind die diesjährigen Kursrückgänge sowie die Dauer der Abwärtsbewegung verglichen mit dem historischen Durchschnitt bereits überproportional ausgefallen. Allerdings sehen die Studienautoren aufgrund der jüngsten Zuspitzungen eine erhöhte Wahrscheinlichkeit für weitere Eskalationen und die geopolitische Situation somit weiterhin als Belastungsfaktor für die Aktienmärkte.

Die Rezessions- bzw. Stagflationsängste dürften verglichen mit historischen Mittelwerten bereits zu weiten Teilen in den aktuellen Kursniveaus miteingepreist sein, heißt es. Allerdings zeigten die historischen Beispiele auch, dass die Abschwungphasen in der Regel länger dauern, als im aktuellen Beispiel und dass auch in stagflatorischen Rezessionen mit einem (moderaten) Gewinnrückgang bei den Unternehmen auf Indexebene zu rechnen war. Letzteres hat noch nicht stattgefunden, wie die Analysten konstatieren.

Spannend wird diesbezüglich auch die weitere Entwicklung der Konjunkturvorlaufindikatoren sein. Diese haben mit ihrer Bodenbildung historisch oftmals den Auftakt einer substanziellen Erholung an den Aktienmärkten miteingeläutet. Bei diesen Indikatoren erwarten die Ökonomen bei Raiffeisen Research im Winterhalbjahr die Tiefs.

Gleichzeitig erwartet man die Spitze bei den Staatsanleiherenditen und bei den Zinsanhebungen von Fed und EZB in Richtung erstes Quartal 2023. Hier würde der letzte Zinsschritt der US-Währungshüter gemäß historischem Muster ebenfalls einer Aktienerholung in die Karten spielen.

In Summe spricht also einiges dafür, dass die Aktienmärkte schon den Großteil der zu erwartenden Krisenrückgänge hinter sich gebracht haben. Erhöhte geopolitische Risiken und vorerst weiter steigende Leitzinsen bzw. fallende Konjunkturvorlaufindikatoren und Gewinnwachstumserwartungen für 2023 deuten aber darauf hin, dass kurzfristig noch Abwärtsdruck anstehen könnte. Eine Stabilisierung der Wirtschaftsdynamik und das Ende im Zinsanhebungszyklus sollten dann aber in weiterer Folge den Boden für eine nachhaltigere Erholung an den Aktienmärkten bereiten, so die Prognose von Raiffeisen Research.

")

Chancen eröffnet")

")

ins Defense & Space-Depot. Jetzt sind wir bereits über 70 % im Buchgewinn.")