Der Aktienscreener: Diese Qualitätsaktie stieg die letzten zehn Jahre um durchschnittlich 20 % - Kommt jetzt der Big Picture Breakout?

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Hallo Investoren, Hallo Trader

Bevor ich euch heute ein spannendes Unternehmen aus einer unpopulären Branche vorstelle, könnt ihr entscheiden, ob ihr den Beitrag lieber lesen wollt oder ob ihr ihn euch lieber auf You-Tube anseht.

In den meisten Facetten unseres Lebens ist es so, dass wir für hohe Qualität auch einen höheren Preis zahlen müssen. So ist das auch an der Börse, vorausgesetzt wir befinden uns nicht gerade in einem Crash. Das Tolle an Qualitäts-Unternehmen ist die Tatsache, dass sie zwar meist hoch bewertet sind, aber im Normalfall auch eine Krise gut überstehen, was somit dafür spricht, solche Aktien in einem Crash aufzustocken. Um solche Qualitäts-Aktien zu finden, haben wir bei TraderFox das Template "High-Quality-Stocks" entwickelt, wobei wir uns hier auf die Anlagestrategie von Warren Buffett beziehen. Das Template identifiziert Aktiengesellschaften aus den USA, die stabil, gleichmäßig und hochprofitabel mit hohen Nettogewinnmargen und Kapitalrenditen wachsen und eine geringe Verschuldung haben. Unternehmen, die diese Eigenschaften vorweisen, verfügen mit hoher Wahrscheinlichkeit über ein Geschäftsmodell mit Wettbewerbsvorteilen. Warren Buffett hätte von einem Burggraben gesprochen. Wie ihr auf solche Aktien aufmerksam werdet, zeige ich euch jetzt, wobei ich wie immer darauf hinweise, dass es sich im Beitrag nur um meine eigene Meinung handelt und ich keine Aktien oder sonstigen Finanzprodukte zum Kauf oder Verkauf empfehle.

Meine Vorgehensweise

Nachdem ich mich bei www.traderfox.de angemeldet habe, öffne ich das Tool AKTIEN-RANKINGS. Grundlage dieses Tools ist die Datenbank von Morningstar. Über 15.000 in Europa und den USA gelistete Aktien können damit untersucht werden. Das Tool ist Teil des Abopaketes "TraderFox Morningstar Datenpaket" und gibt es für 19 € im Monat. Infos dazu findet ihr unter folgendem Link: https://traderfox.de/software/#aktien-screener.

Grundlage sind die 2000 größten US-Unternehmen. Nachdem ich das Template "High-Quality-Stocks" geladen habe, gehe ich auf scannen und dann werden mir die Aktien nach absteigender Reihenfolge angezeigt. Heute will ich auf das Unternehmen auf Platz 13 eingehen. Wie ihr sehen könnt, handelt es sich dabei um Rollins.

Rollins [ROL | WKN 859002 | ISIN US7757111049] ist ein Dienstleister im Bereich der Schädlings- und Termitenbekämpfung, wozu beispielsweise Insekten, Nagetiere und Reptilien gehören. Die Wurzeln des Unternehmens reichen bis in das Jahr 1901 zurück. Das in Atlanta im US-Bundesstaat Georgia ansässige Unternehmen bezeichnet sich selbst als eine führende globale Firma für Verbraucher- und Handelsdienstleistungen und hat mehr als 17.000 Mitarbeiter. Die Marktkapitalisierung beträgt aktuell 19,40 Mrd. USD. Rollins ist dem zyklischen Konsumsektor und der Branche Personal Services zuzuordnen.

Geschäftsmodell und Segmente

Das Geschäftsmodell von Rollins ist leicht zu verstehen. Es bietet über mehr als ein Dutzend Marken Inspektions- und Schädlingsbekämpfungsdienste für Privatpersonen und Unternehmen an. Zu den Marken zählen unter anderem Orkin, HomeTeam Pest Defense, Clark Pest Control und Perma Treat. Gestützt auf die genannten Marken bietet Rollins mehr als 2,4 Mio. Kunden in Nordamerika, Südamerika, Europa, Asien, Afrika und Australien von über 800 Standorten aus wichtige Dienstleistungen zur Schädlingsbekämpfung und zum Schutz vor Termitenschäden, Nagetieren und Insekten an. Mit 92 % entfallen allerdings die meisten Umsatzanteile auf die USA.

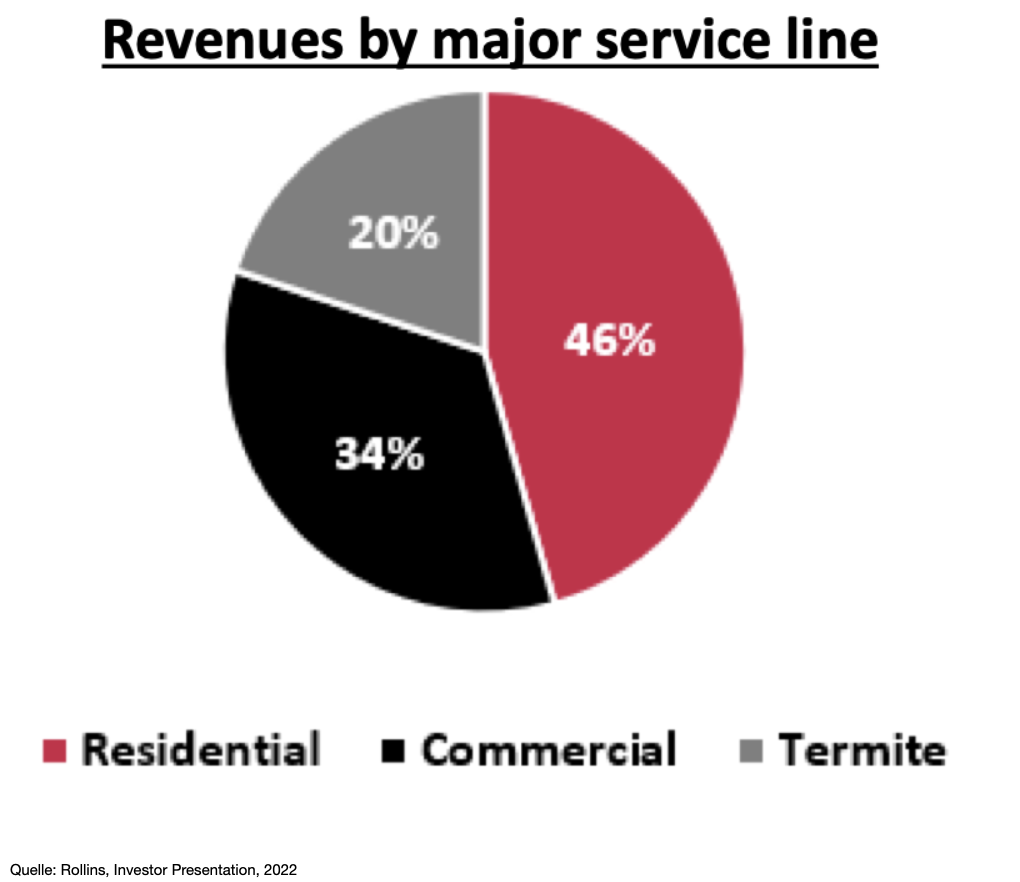

Der Umsatz für das laufende Jahr dürfte bei 2,6 Mrd. USD liegen. Dabei wird der größte Umsatz mit 46 % im Privatbereich erzielt. 34 % entfallen auf den kommerziellen Bereich, während mit der Termitenbekämpfung 20 % am Gesamtumsatz erzielt werden. In Deutschland ist dies zwar weniger bekannt, aber Termiten können im Haus einen sehr großen Sachschaden am Holzfundament anrichten, wenn man nichts dagegen macht. Rollins hat zuverlässige Mittel, Termiten davon abzuhalten. Nicht umsonst heißen Kammerjäger "Exterminator" und es ist klar, dass es sich Hausbesitzer nicht mit ihnen verscherzen wollen und eine langfristige Beziehung pflegen. Deswegen ist das Geschäft auch so lukrativ. Es ist wie eine Art Abodienstleistung. Die wiederkehrenden Einnahmen sind mit 80 % dementsprechend hoch.

Qualitäts-Check

Die verfolgte Philosophie des Unternehmens besteht darin, ständig Innovationen zur Verbesserung der Verkaufs- und Serviceprogramme durch neue Technologien und Prozesse zu erzielen. Die Verantwortlichen sehen dies als Möglichkeit, den Firmenwert für die Aktionäre zu steigern, indem man wiederkehrende Einnahmen aufbaut und gegebenenfalls Kosteneinsparungen realisiert. Als Unternehmen ist man außerdem bestrebt, den Kunden den außergewöhnlichsten Schädlings- und Termitenbekämpfungsservice zu bieten, der heute verfügbar ist.

Um Shareholder Value zu schaffen, fokussiert sich Rollins auf profitables Wachstum und auf eine solide Bilanz. Die Geschäfte sind relativ resistent gegen Rezessionen, weil die Dienste des Unternehmens immer in Anspruch genommen werden müssen.

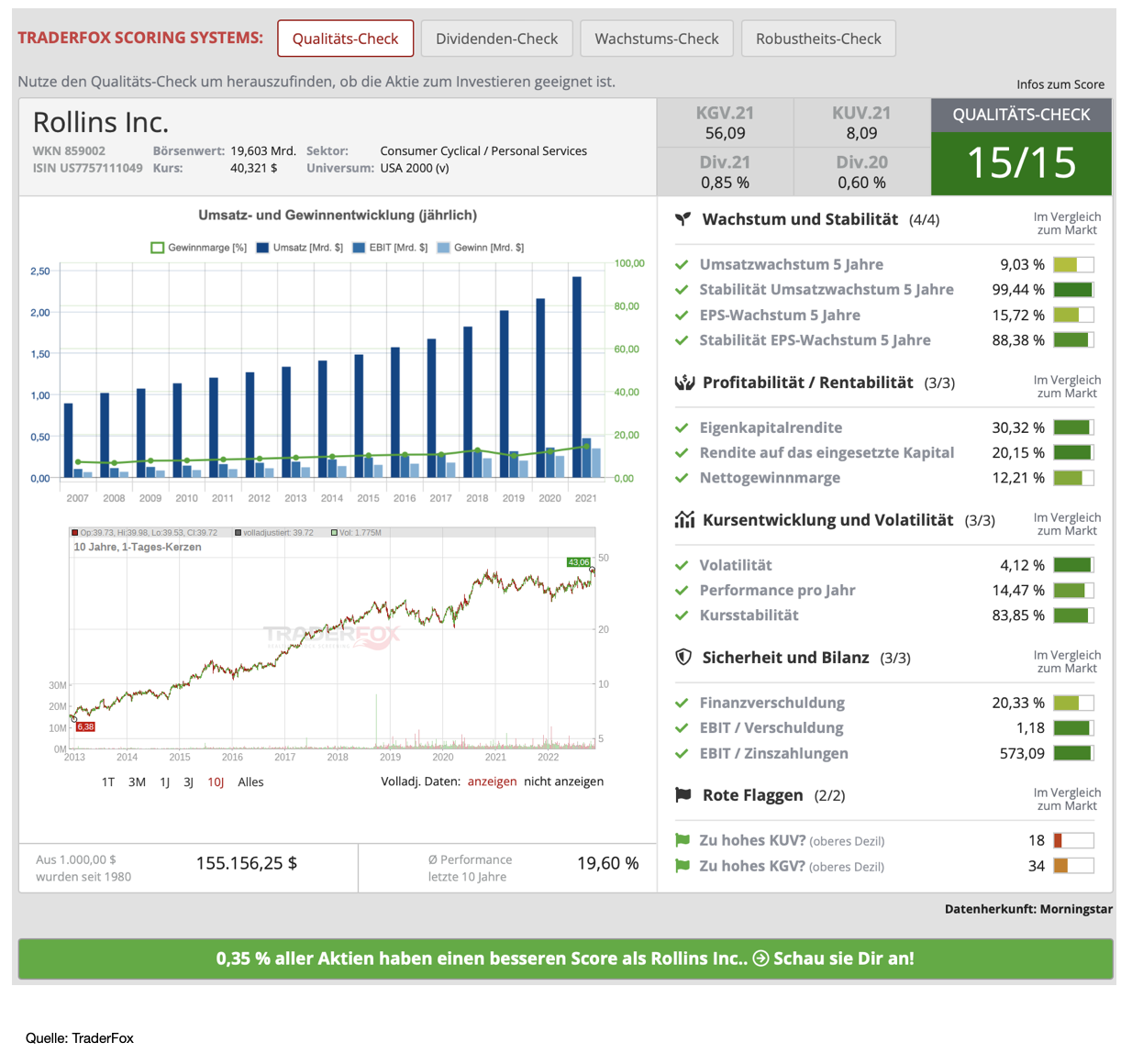

Wettbewerbsvorteile beim Kampf mit den drei größten börsennotierten Konkurrenten ServiceMaster, Rentokil und Ecolab ergeben sich aus dem guten Markennamen und der aufgebauten Infrastruktur. Hinzu kommen ein starkes Managementteam und die Tatsache, dass man über einen stabilen Aktionärsstamm verfügt, wobei die Familie Rollins über 50 % der Aktien besitzt. Die in der Vergangenheit erzielten geschäftlichen Erfolge sprechen für die Existenz eines breiten wirtschaftlichen Schutzgrabens, wobei das Unternehmen mit einem starken ROC von 25 % und einer Nettomarge von 14,4 % überzeugt. Nach dem TraderFox Qualitäts-Check bekommt es mit 15 Punkten die volle Punktzahl.

Geschäftszahlen

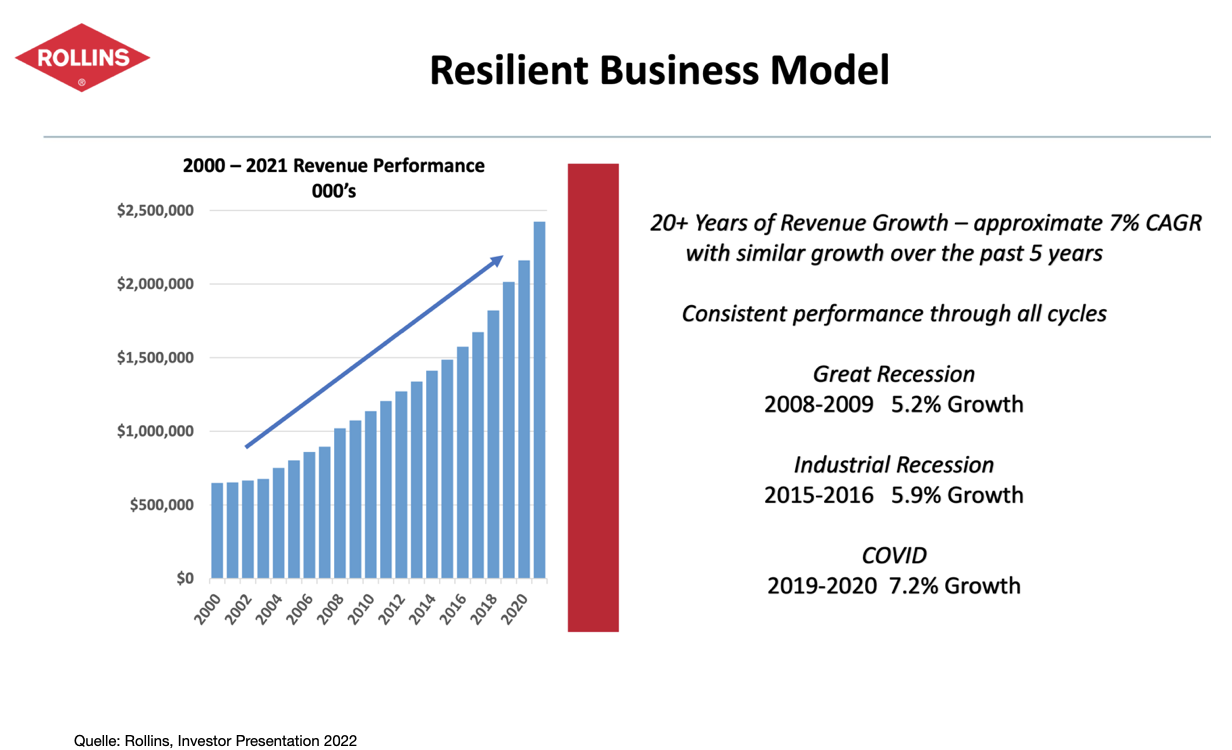

Das Unternehmen konnte in den letzten 20 Jahren mit einem stabilen Wachstum überzeugen. Dabei wuchs der Umsatz in den letzten fünf Jahren um durchschnittlich 7 %. Selbst in der großen Rezession 2008 bis 2009 betrug das Wachstum 5,2 %. Das Unternehmen wächst dabei sowohl organisch als auch durch Übernahmen. Im laufenden Jahr hat das Unternehmen bereits 27 Übernahmen abgeschlossen. Das ist eine ganze Menge!

Bei Bekanntgabe der letzten Quartalszahlen am 26. Oktober, konnte das Unternehmen wieder einmal mit soliden Zahlen überzeugen. So fiel der freie Cashflow mit über 120 Mio. USD äußerst stark aus. Der Gewinn je Aktie lag mit 0,22 USD ungefähr im Rahmen der Erwartungen. Der Umsatz konnte um 12,2 % auf 729 Mio. USD zulegen und lag damit um 12 Mio. USD über den Erwartungen. Das Management betonte, dass die Nachfrage nach den Dienstleistungen auch zu Beginn des 4. Quartals stark blieb und auch in einer möglichen Rezession stark bleiben dürfte. Die Dividende wurde zwar in den Jahren 2018 bis 2020 jeweils gekürzt. Aktuell beträgt die Dividendenrendite 1 %. Für das nächste Jahre jedoch könnte eine Erhöhung der Dividende zwischen 6 und 8 % rausspringen.

Bewertung

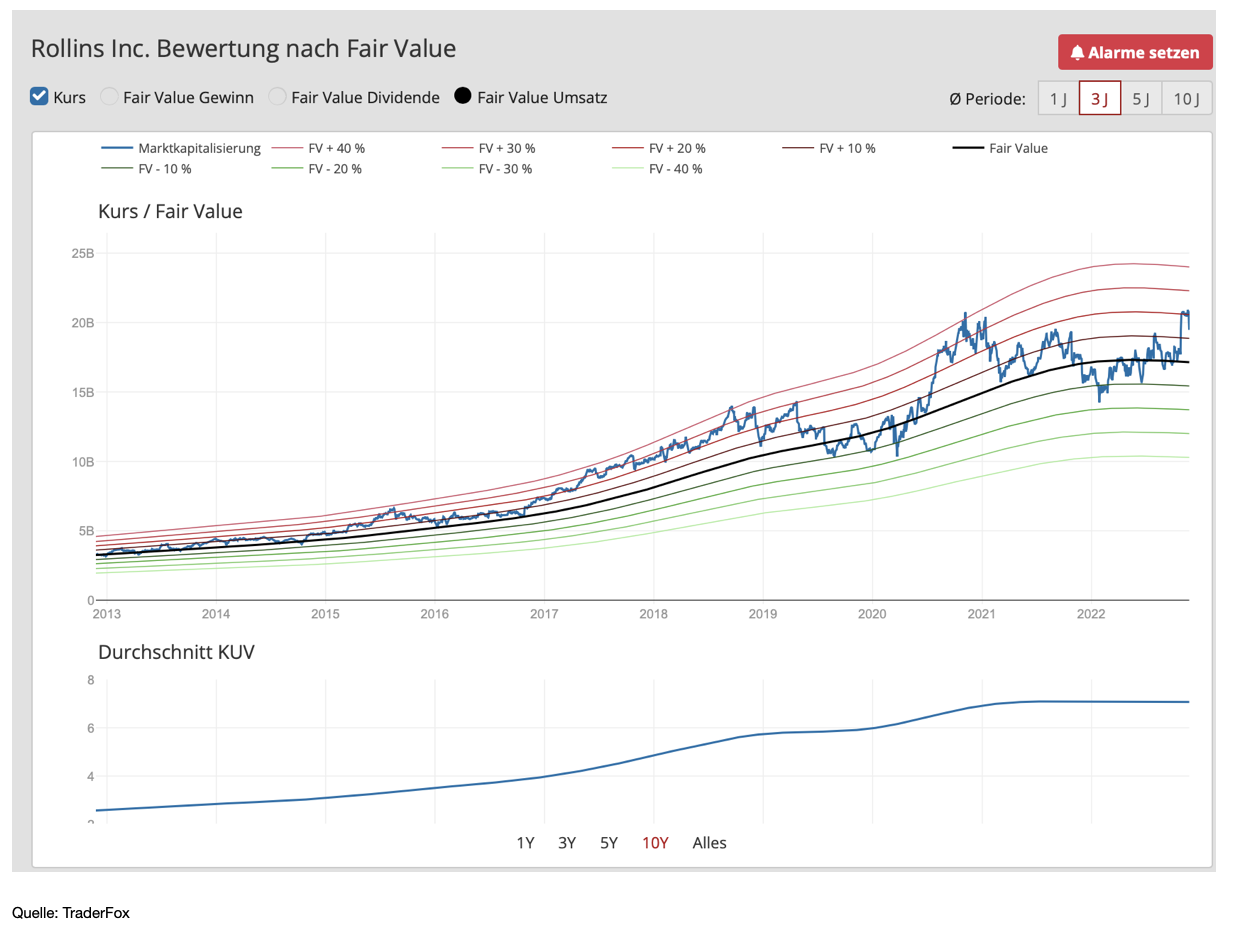

Das Problem bei Rollins ist, dass die Aktie verhältnismäßig teuer ist und dies auch nahezu in jeder Rezession war. Das heißt, dass bei der Aktie, selbst wenn wir in eine stärkere Rezession rutschen, wahrscheinlich kein Schnäppchen gemacht werden kann, da die Aktie ja auch in früheren Abschwungphasen ihre Rezessionsresistenz bewiesen hat. Nach dem Fair-Value-Ansatz ist die Aktie, zumindest was das KUV betrifft, knapp 20 % überbewertet. Das KUV liegt aktuell bei stolzen 7. Das KGV ist mit 54 ebenfalls hoch, während sich das Preis-Buchwert-Verhältnis auf einem neuen Hoch befindet und mit 16 auch weit über dem Fünfjahresdurchschnitt von 13 liegt.

Wenngleich ich persönlich nicht davon ausgehe, dass der Preis der Aktie, solange das Geschäft weiter stabil bleibt, auf ein Niveau sinken wird, das man als Schnäppchen bezeichnen kann, könnte es durchaus die Möglichkeit geben, wenn enttäuschende Zahlen berichtet werden, dass man sie zumindest günstiger als auch dem aktuellen Niveau wird einsammeln können.

Chartverlauf

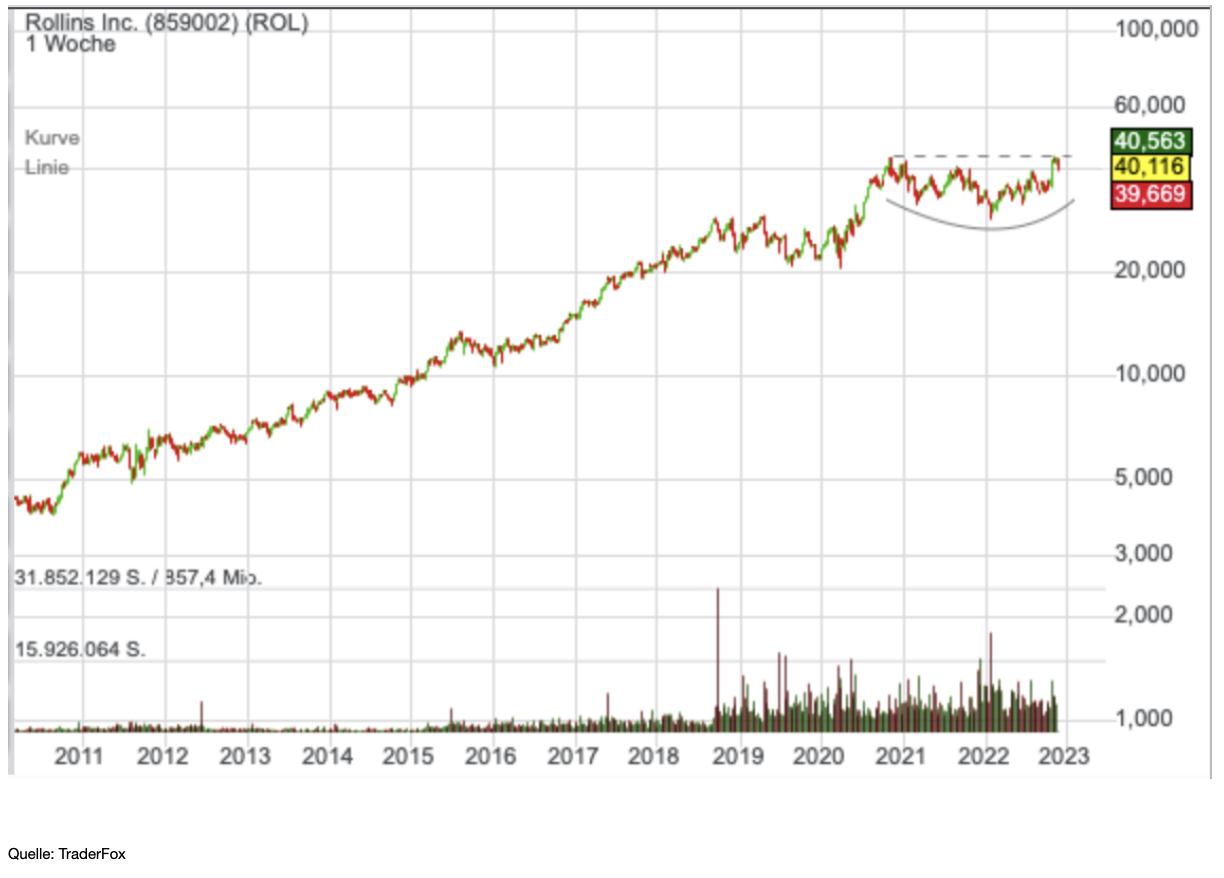

Dass die Aktie von Rollins ein wahrer Dauerläufer ist, zeigt der Langfristchart. So konnte die Aktie allein in den letzten zwölf Jahren um 1000 % zulegen. Aktuell befindet sich die Aktie, wie zu sehen, nahe am Allzeithoch und bildete über die letzten zwei Jahre eine schöne Base aus. Das Hoch liegt bei 43 USD. Sollte die Aktie diesen Widerstand durchbrechen, dürfte der langfristige Aufwärtstrend wieder aufgenommen werden.

Tipp: Wenn ihr keine Webinaraufzeichnungen und Videos mehr verpassen wollt, dann abonniert jetzt unseren Youtube-Kanal und drückt das Glockensymbol. Damit bekommt ihr eine Benachrichtigung, wenn von uns ein neues Video erscheint!

Ich wünsche euch ein schönes Wochenende.

Bis zum nächsten Mal

Andreas Haslinger

Verwendete Tools:

TraderFox Trading-Desk: https://www.traderfox.de

Aktien-Rankings: https://rankings.traderfox.com

Aktien-Terminal: https://aktie.traderfox.com

Haftungsausschluss: Dieses Format dient ausschliesslich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgend eines Wertpapieres dar. Der Kauf von Aktien ist mit hohen Risiken behaftet. Ihre Investitionsentscheidungen dürfen Sie nur nach eigener Recherche und nicht basierend auf unseren Informationsangeboten treffen. Wir übernehmen keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen.

Aufklärung über mögliche Interessenkonflikte:

Wenn TraderFox-Redakteure gehebelte Trades eingehen, wählen sie in der Regel ausschließlich Produkte von TraderFox-Partner-Emittenten. Diese sind derzeit: City, Goldman Sachs, HVB, DZ Bank, Morgan Stanley und UBS.

TraderFox-Redakteure klären im Artikel über Eigenpositionen auf. Wenn ein anderer Redakteur an der Erstellung des Artikels mitgewirkt oder davon gewusst hat, wird dieser namentlich gennant und es findet ebenfalls eine Aufklärung über Eigenpositionen statt.

Eigenpositionen:

Verantwortlicher Redakteur Andreas Haslinger: Keine

Chancen eröffnet")

")

ins Defense & Space-Depot. Jetzt sind wir bereits über 70 % im Buchgewinn.")