Der Aktienscreener: Dieser Big Player aus dem Pharmabereich überzeugt mit relativer Stärke und bietet eine attraktive Dividende!

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Hallo Investoren, Hallo Trader

Bevor ich euch heute einen spannenden oder vielleicht doch eher langweiligen Trendfolger vorstelle, in dem ich selbst investiert bin, könnt ihr entscheiden, ob ihr den Beitrag lieber lesen wollt oder ob ihr ihn euch lieber auf You-Tube anseht. Und wie immer will ich darauf hinweisen, dass ich keine Empfehlung zum Kauf oder Verkauf einer Aktie oder eines anderen Finanzinstruments gebe. Ich gebe hier lediglich meine eigene Meinung wider. Es handelt sich um keine Anlageberatung.

Die Strategie der "konservativen Trend-Folge" zielt darauf ab, sichere und konservative Aktien zu finden, die bei geringer Volatilität nach oben laufen. Bei dem Screening-Ansatz wird das Aktien-Universum um die 50 % der relativ schwächsten Aktien auf 52-Wochensicht reduziert. Damit wird die Börse als Frühwarnindikator genutzt, die potenzielle Probleme in den Geschäftsmodellen meist frühzeitig erkennt. Die 50 % relativ stärksten Aktien werden nach den Kriterien der geringen Volatilität und der adjustierten Dividendenrendite gerankt. Aufgrund dieser Eigenschaften eigenen sich die gefundenen Aktien gut für gehebelte Trades und für Langfristinvestoren. Dabei besteht natürlich immer die Möglichkeit, solche Unternehmen einerseits über Aktien abzubilden und diese gleichzeitig mit einem Hebelprodukt zu begleiten.

Unser "Conservative Trend-Following"-Screener orientiert sich an dem Buch "High Returns from Low Risk" von Pim Van Vliet und Jan de Koning, das ich jedem Langfristanleger empfehlen kann. Dabei beschäftigt sich das Buch mit dem Low-Risk Phänomen, das besagt, dass höhere Gewinnchancen nicht unbedingt mit höheren Risiken einhergehen müssen. Und dass ganz im Gegenteil, zumindest langfristig gesehen, risikoarme Aktien eine wesentlich höhere Rendite bringen, als risikoreiche Aktien. Unter diesem Aspekt ist es natürlich verwunderlich, warum sich viele Anleger, vor allem auf die risikoreichen Aktien stürzen. Allerdings liegt dies auf der Hand: Risikoarme Aktien sind normalerweise wenig spannend und geben einem nicht das Gefühl, dass man mit ihnen schnell und einfach Geld verdienen kann. Allerdings stimmt dies genau nicht, was wir auch sehen werden, wenn wir uns den langfristigen Kurs der heute zu besprechenden Aktie ansehen.

Meine Vorgehensweise

Nachdem ich mich bei www.traderfox.de angemeldet habe, öffne ich das Tool AKTIEN-RANKINGS. Grundlage dieses Tools ist die Datenbank von Morningstar. Über 15.000 in Europa und den USA gelistete Aktien können damit untersucht werden. Das Tool ist Teil des Abopaketes "TraderFox Morningstar Datenpaket" und gibt es für 19 € im Monat. Infos dazu findet ihr unter folgendem Link: https://traderfox.de/software/#aktien-screener.

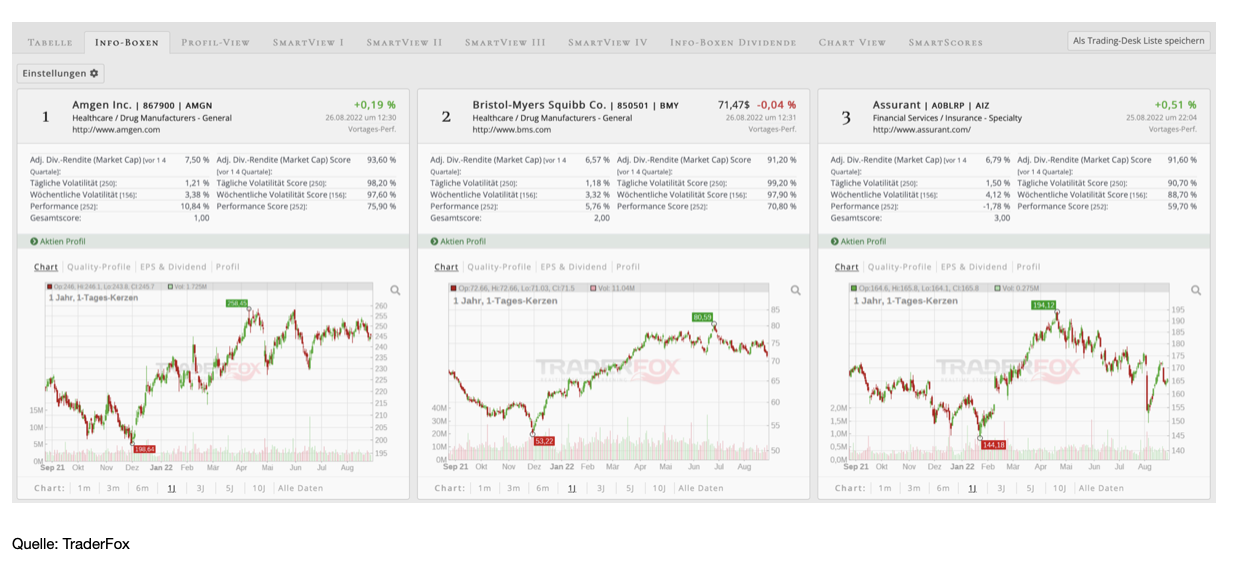

Grundlage sind die 500 größten US-Unternehmen. Nachdem ich das Template "Conservative Trend-Following" geladen habe, werden mir die voreingestellten Kriterien angezeigt. Wenn ich jetzt auf "scannen" gehe, dann wird mir die Liste mit allen verbleibenden Aktien angezeigt. Grundsätzlich konzentriere ich mich dabei auf die 30 Aktien der vorderen Ränge. Das Interessante dabei ist, dass viele Aktien aus dem defensiven Healthcaresektor zu finden sind. Auf Platz 1 befindet sich Amgen, in das ich selbst investiert bin und das wir uns heute ansehen.

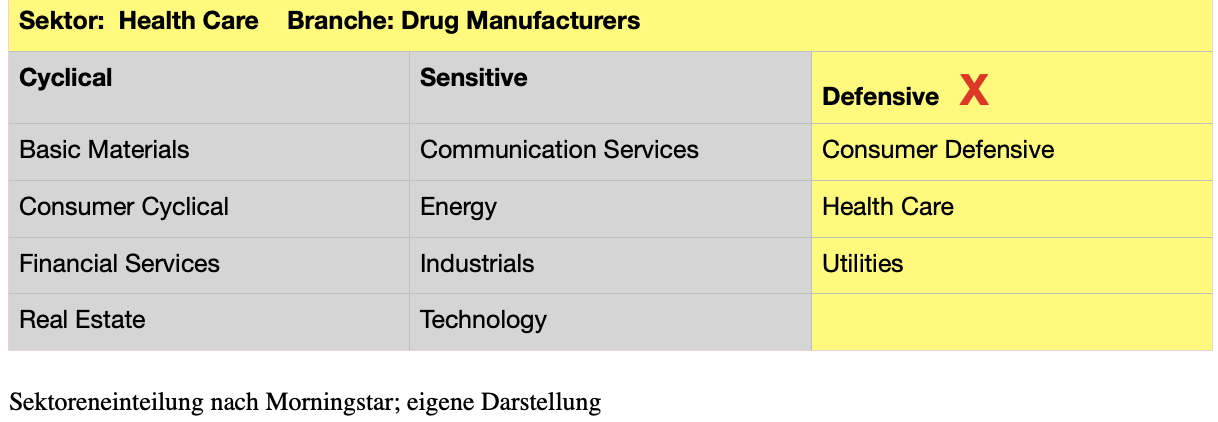

Amgen [AMGN | WKN 867900 | ISIN US0311621009] zählt zu den weltweit führenden Biotechnologie-Unternehmen und entwickelt, produziert und vertreibt biopharmazeutische Produkte, die mit Hilfe rekombinanter DNA-Technologien hergestellt werden. Die Forschungsschwerpunkte sind dabei die Hämatologie (Wissenschaft der Blutkrankheiten), Onkologie (Krebsforschung), Nephrologie (Wissenschaft der Nierenkrankheiten), Rheumatologie, Kardiologie (Herz-Kreislauf), Diabetes, Endokrinologie (Lehre der inneren Sekretionsdrüsen), Neurologie und Zelltherapie. Aktuell beschäftigt das Unternehmen etwa 24.000 Mitarbeitende. Die Marktkapitalisierung liegt bei 131 Mrd. USD. Amgen ist dem Healthcaresektor und der Branche der "Drug Manufacturers" zuzuordnen.

Geschäftsmodell und Segmentierung

Amgen existiert bereits seit 1980. Zunächst als Applied Molecular Genetics gegründet, änderte man drei Jahre später den Namen in Amgen um. Das Geschäftsmodell des Unternehmens ist leicht zu verstehen. Amgen erforscht und produziert Medikamente in sechs verschiedenen Therapiegebieten und entwickelt so neuartige Behandlungsansätze. Dabei konzentriert es sich auf schwere und seltene Erkrankungen in der Onkologie, Hämatologie, Kardiologie, Nepjrologie, Knochengesundheit und bei chronisch-entzündlichen Erkrankungen (Inflammation).

Das Unternehmen verfolgt den "Biology-First-Ansatz". Dies bedeutet, dass die Wissenschaft im Mittelpunkt steht und mit ihr die komplexen molekularen Mechanismen erforscht werden, bevor an einer Heilung gearbeitet wird. Somit wird im breiten Stil Grundlagenforschung betrieben, die dann im nächsten Schritt zu einem Heilungsansatz führen kann. Amgen ist nach der Entdeckung einer potenziellen Therapie am ganzen Prozess der Medikamentenentwicklung beteiligt.

Der Fokus liegt klar auf der Entwicklung und Fertigung unterschiedlicher Humantherapeutika, was bedeutet, dass Amgen im Rahmen der DNA-Forschung Proteine modifiziert und daraus Hormone und Antikörper für Patienten entwickelt. Solche Medikamente werden als Biopharmazeutika bezeichnet. Daneben hat das Unternehmen inzwischen auch Biosimilars, also Nachbildungen biopharmazeutischer Originalmedikamente, im Portfolio, um nach dem Auslaufen von Patenten auch weiterhin an Medikamenten zu verdienen.

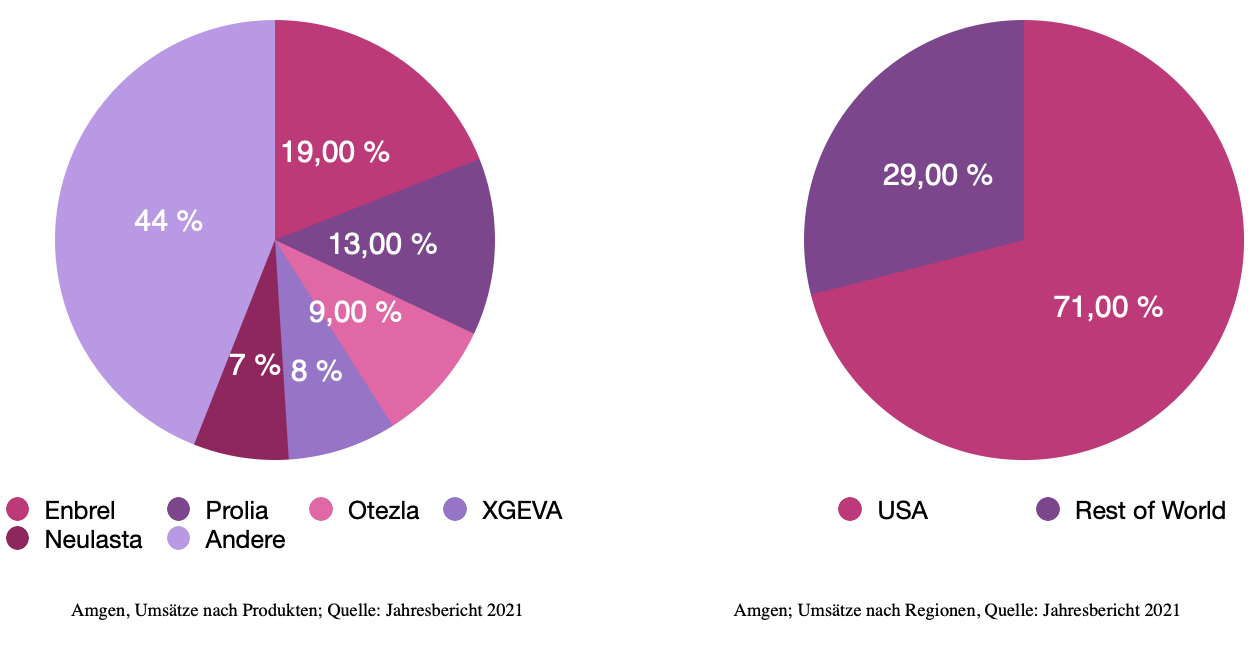

Der größte Umsatz wird mit 71 % in den USA erzielt, wobei dort bis 2030 ein Wachstum im mittleren einstelligen Bereich erwartet wird. Mit knapp 5 % erzielt man bislang in Asien noch sehr wenig Umsätze. Das soll sich ändern. So hat Amgen vor, bis 2030 in der Asien-Pazifik-Region auf Umsätze von 20 % zu kommen, wobei das größte Wachstum im Onkologiebereich erwartet wird. Mit einem Umsatzanteil von 19 % macht das Medikament Enbrel aktuell den größten Anteil aus, wobei in erster Linie als Indikation zur Behandlung bei rheumatoider Arthritis eingesetzt wird. Auf Platz zwei fungiert Prolia, das für Osteoporosetherapien eingesetzt wird.

Kennzahlen

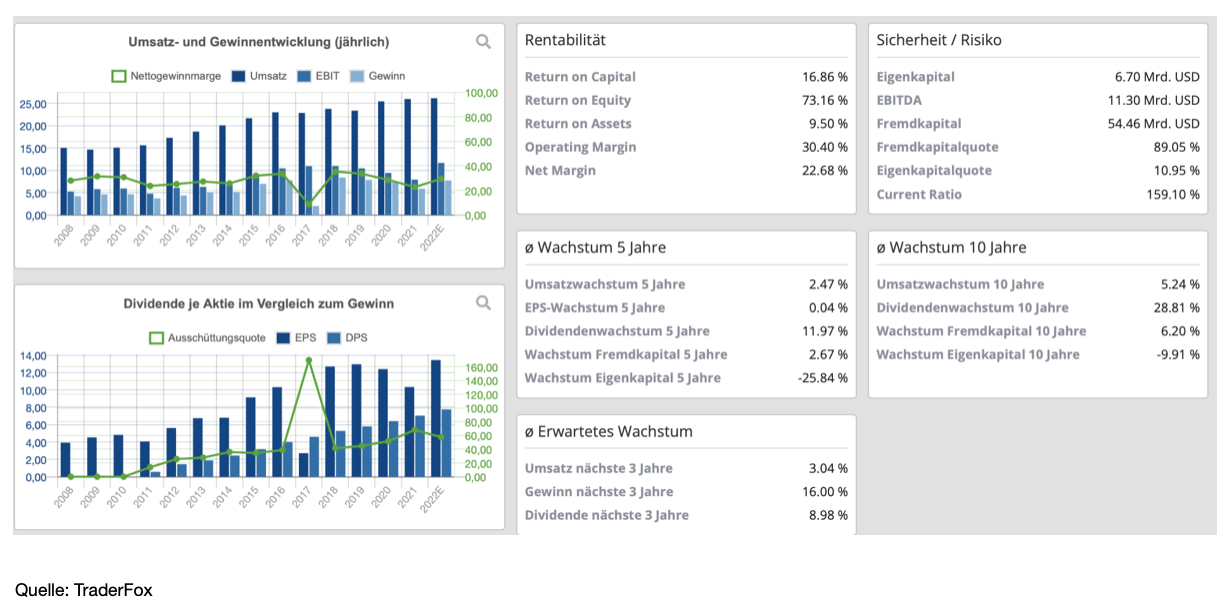

Bezogen auf die Kennzahlen kann bei Amgen aktuell eigentlich nur das Umsatzwachstum bemängelt werden. Insbesondere bei Enbrel, also dem größten Umsatztreiber, stagnierte in den letzten Jahren der Umsatz und war zuletzt sogar rückläufig. Im letzten Quartal wuchs das Unternehmen YoY lediglich um 1 %. Für die nächsten drei Jahre wird mit einem durchschnittlichen Umsatzwachstum von 3 % gerechnet. Durch die Stagnation bei Enbrel, aber auch anderen früheren Umsatzraketen ist Amgen darauf angewiesen, dass immer wieder neue Produkte zugelassen werden, um weiteres Wachstum zu generieren. Hier ist Amgen allerdings gut aufgestellt, worauf wir gleich noch eingehen werden. Daneben tätigt Amgen auch Übernahmen, um weiteres Wachstum zu generieren.

Was mir gefällt ist die Tatsache, dass in den letzten fünf Jahren der freie Cashflow um insgesamt mehr als 50 % gesteigert werden konnte. Im Jahr 2021 lag er bei 8,4 Mrd. USD. Die Rentabilität ist ebenfalls ausgezeichnet. So lag das ROCE im Durchschnitt der letzten zehn Jahre bei etwa 60 %, wenngleich der aktuelle ROCE mit 53 % niedriger als der langfristige Durchschnitt ist. Allerdings sollte nicht vergessen werden, dass diese Kennzahl immer noch weit höher als der Branchendurchschnitt von 24,2 % ist. Darüber hinaus liegt die Nettogewinnmarge von Amgen derzeit bei 24,7 %, nach 22,7 % im Vorjahr. Damit ist sie fast dreimal so hoch wie der Branchendurchschnitt von etwa 8,8 %.

Die Aktie wird aktuell mit einem KGV von 19 bewertet, was dem Fünfjahresdurchschnitt von 18 sehr nahe kommt. Das Price/Cashflow-Verhältnis liegt mit 13,5 ebenfalls im Fünfjahresdurchschnitt. Aufgrund dieser beiden Kennzahlen scheint die Aktie damit fair bewertet zu sein.

Dividenden-Check

Amgen ist eine starke Dividenden-Aktie. Allerdings zahlte das Unternehmen die längste Zeit seiner Geschichte keine Dividende, nicht unüblich für Forschungsunternehmen, die ihr Geld sofort reinvestieren wollen. Bei Amgen ging es mit den Zahlungen im Jahr 2011 los. Seither wird sie Jahr für Jahr gesteigert. Die Dividendenkontinuität liegt damit bei 11 Jahren. Das Dividendenwachstum der letzten Jahre betrug im Schnitt 28,8 % was durchaus ordentlich ist. Das erwartete Dividendenwachstum der nächsten drei Jahre liegt bei 9 %. Das Management verfolgt eine sehr Investoren freundliche Strategie und möchte weiterhin etwa 80 % des freien Cashflows durch Aktienrückkäufe und Dividenden an die Aktionäre zurückzugeben. Aktuell liegt die Dividende pro Aktie bei 7,76 USD, was einer Dividendenrendite von 3,2 % entspricht. Die Ausschüttungsquote hat sich zwar in den letzten Jahren immer mehr erhöht, ist mit 55 % aber immer noch sehr solide und deutet darauf hin, dass man hier auch weiter mit stabilen Zahlungen rechnen kann.

Aussichten

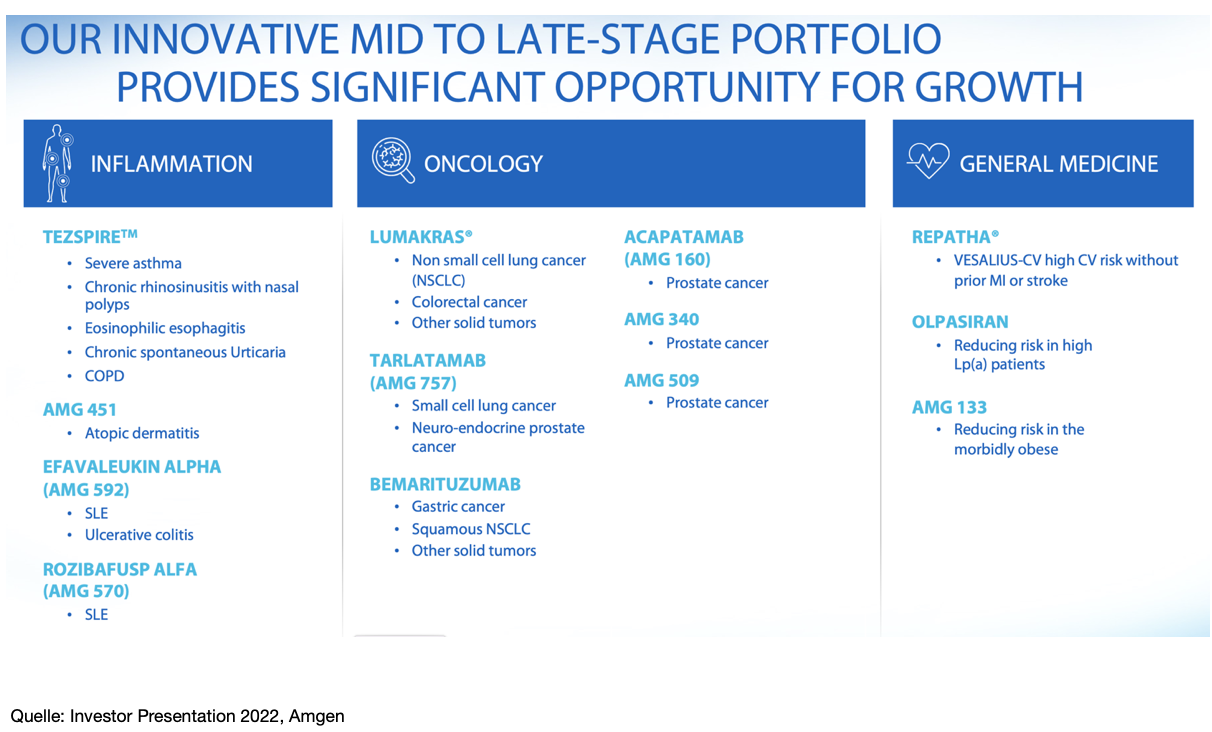

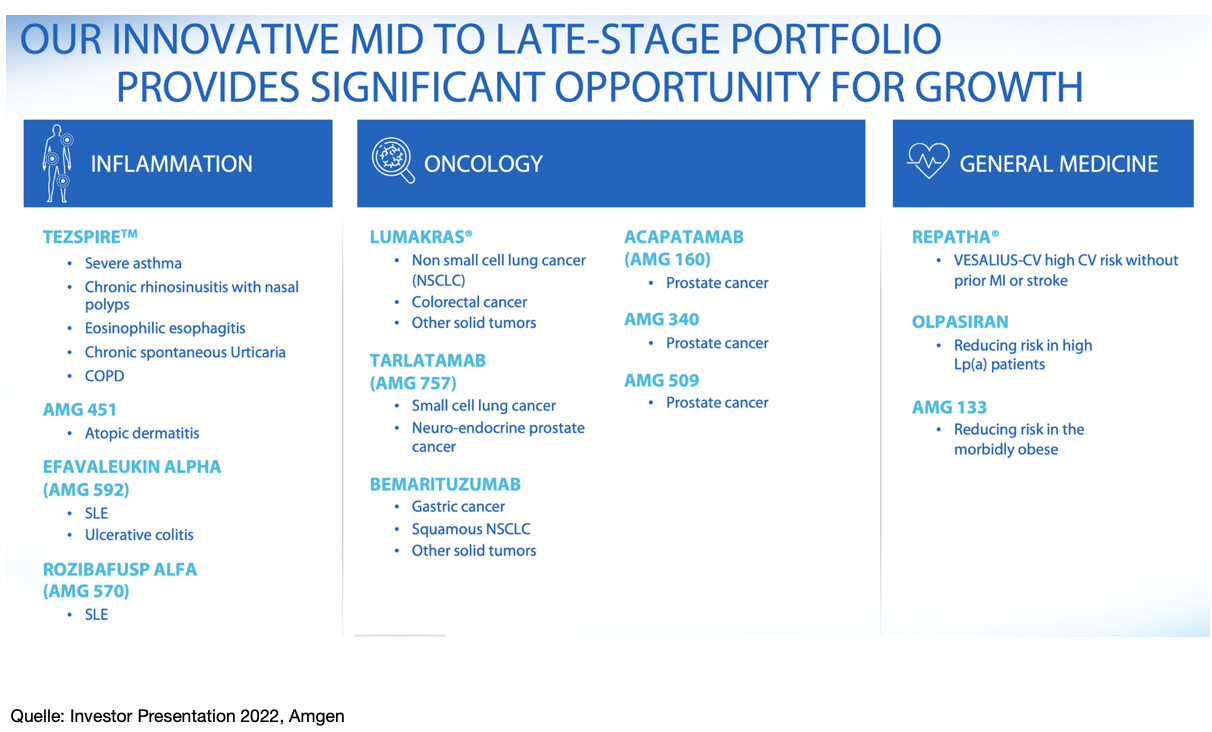

Aufgrund einer wachsenden Weltbevölkerung, steigendem Gesundheitsbewusstsein und der Tatsache, dass wir alle immer älter werden, befindet sich das Unternehmen auf einem wachsenden Markt. Amgen hat eine riesige Pipline mit aktuell 38 Medikamenten in der Entwicklung. 14 dieser Medikament befinden sich in der fortgeschritten Phase 3, wobei es zu den einzelnen Fortschritten beinahe wöchentlich Neuigkeiten gibt und ich deshalb hier auch nicht im Einzelnen darauf eingehe. Allerdings ist es natürlich entscheidend, dass bei den Hoffnungsträgern wie Tezspire, einem Asthmamedikament, nichts schief geht und dass neu zugelassene Medikamente wie LUMAKRAS (Onkologie), das inzwischen in fast 40 Ländern zugelassen ist, weiterhin schnell wachsen und sich zu einem Blockbuster entwickeln.

Daneben is das Biosimilar-Portfolio äußerst erfolgsversprechend, zumal sich laut Amgen der Umsatz bis 2030 mehr als verdoppeln könnte. Um die Pipeline in Schwung zu bringen, hat Amgen zudem im Jahr 2021 einige Deals getätigt, darunter die Übernahme von Five Prime Therapeutics für 1,9 Mrd. USD, sowie ChemoCentryx in diesem Jahr für 3,7 Mrd. USD. Solche Übernahmen bergen natürlich große Chancen. Allerdings bergen sie auch Risiken, wobei durch die letzte Übernahme die Nettoverschuldung auf 33 Mrd. USD ansteigen wird. Das ist angesichts der Ertragskraft des Unternehmens immer noch überschaubar, sollte aber als Anleger durchaus beobachtet werden.

Risiken

Pharmaunternehmen sind neben einem allgemeinen Kostendruck seit Jahren mit der Gefahr konfrontiert, dass die Regierungen bemüht sind, die Arzneimittelpreise nicht zu stark eskalieren zu lassen. Gesetzesvorhaben bezüglich einer Deckelung der Preise, werden in den USA immer wieder diskutiert. Die jüngste Unterzeichnung des Inflation Reduction Act in den USA, geht bereits in diese Richtung und betrifft auch die Preisgestaltung für verschreibungspflichtige Arzneimittel. Ich empfehle Anlegern, sich das Gesetz durchzulesen. Es ist hier zu finden: https://www.democrats.senate.gov/imo/media/doc/inflation_reduction_act_one_page_summary.pdf

Daneben sind Rückschläge bei der Entwicklung der Medikamente immer zu berücksichtigen, wie das beispielsweise vor zwei Jahren bei der klinischen Phase-3-Studie für GALACTIF-HF der Fall war, was die Aktie in kürzester Zeit um 10 % zurückwarf. Zudem sollte man wissen, dass die US-Steuerbehörde IRS etwa 7 Mrd. USD von Amgen für die Jahre 2010 bis 2015 einfordern will, was einer enormen Summe von etwa 13 USD pro Aktie und damit knapp dem Gewinn eines Jahres entspricht, was sich wiederum negativ auf die Verschuldung auswirken wird.

Kursentwicklung

Die Aktie von Amgen ist durchaus als Dauerläufer-Aktie zu bezeichnen. Seit 2013 stieg sie von 80 auf 240 USD. Die durchschnittliche Aktienperformance der letzten 10 Jahre betrug 11 %. Oben drauf kommen noch die Dividenden. Die Aktie befindet sich nahe dem Allzeithoch. Sollte der Markt weiter unter Druck kommen, könnte die Aufwärtstrendlinie bei etwa 210 USD zeitnah wieder angelaufen werden, was sich durchaus für einen antizyklischen Einstieg anbieten würde.

In den letzen zwei Jahren lief die Aktie nur seitwärts, was wohl auch am stagnierenden Umsatzwachstum liegen dürfte. Wenn das Unternehmen es schafft, durch Neuzulassungen und die zuletzt erfolgten Übernahmen das Wachstum wieder anzukurbeln, könnte die Seitwärtsphase in den nächsten Quartalen nach oben verlassen werden.

Tipp: Wenn ihr keine Webinaraufzeichnungen und Videos mehr verpassen wollt, dann abonniert jetzt unseren Youtube-Kanal und drückt das Glockensymbol. Damit bekommt ihr eine Benachrichtigung, wenn von uns ein neues Video erscheint!

Ich wünsche euch ein schönes Restwochenende.

Bis zum nächsten Mal

Andreas Haslinger

Verwendete Tools:

TraderFox Trading-Desk: https://www.traderfox.de

Aktien-Rankings: https://rankings.traderfox.com

Aktien-Terminal: https://aktie.traderfox.com

Haftungsausschluss: Dieses Format dient ausschliesslich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgend eines Wertpapieres dar. Der Kauf von Aktien ist mit hohen Risiken behaftet. Ihre Investitionsentscheidungen dürfen Sie nur nach eigener Recherche und nicht basierend auf unseren Informationsangeboten treffen. Wir übernehmen keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen.

Aufklärung über mögliche Interessenkonflikte:

Wenn TraderFox-Redakteure gehebelte Trades eingehen, wählen sie in der Regel ausschließlich Produkte von TraderFox-Partner-Emittenten. Diese sind derzeit: City, Goldman Sachs, HVB, DZ Bank, Morgan Stanley und UBS.

TraderFox-Redakteure klären im Artikel über Eigenpositionen auf. Wenn ein anderer Redakteur an der Erstellung des Artikels mitgewirkt oder davon gewusst hat, wird dieser namentlich gennant und es findet ebenfalls eine Aufklärung über Eigenpositionen statt.

Eigenpositionen:

Verantwortlicher Redakteur: Andreas Haslinger: Amgen