Der Aktienscreener: Dieser Tenbagger dürfte auch weiterhin enormes Potenzial bieten!

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Hallo Investoren, Hallo Trader

Bevor wir auf das heutige Unternehmen, das inzwischen eines der führenden Unternehmen im Bereich der Zahnmedizin ist, zu sprechen kommen, könnt ihr euch sogleich entscheiden, ob ihr lieber den Artikel lesen oder ob ihr ihn euch lieber auf You-Tube ansehen wollt.

Wer das Ziel hat, irgendwann einen Tenbagger (Verzehnfacher) in seinem Depot zu haben, der braucht vor allem Geduld. Geduld, wenn die Aktie erst einmal im eigenen Depot liegt; Geduld aber auch, bei der Auswahl einer Aktie. So betont Peter Lynch, dass wir sehr viel Zeit mitbringen sollten, um herausragende Aktien zu finden. Und auch dem Unternehmen sollten wir Zeit geben, sich an der Börse zu beweisen. Peter Lynch vermeidet es, Unternehmen zu kaufen, die erst kurze Zeit existieren und somit noch keine belastbaren und analysierbaren Daten zur Verfügung stellen können. Wenn ein Unternehmen nach mindestens zehn Jahren aber immer noch hervorragende Zahlen liefert, selbst wenn es stark gestiegen ist, ist dies für ihn ein Grund zu kaufen. Als Beispiel führt er Walmart an: Hätten wir das Unternehmen zehn Jahre nach seinem Börsengang gekauft, wäre der Kurs zwar schon um über 1000% gestiegen, in den folgenden 30 Jahren hätte er sich aber immer noch versechzigfacht. Was er damit u.a. sagen will ist: Nur weil eine Aktie bereits 1000% gestiegen ist, muss der Weg nach oben noch lange nicht zu Ende sein. Und so könnte es auch bei dem heute zu besprechenden Unternehmen der Fall sein.

Und so gehe ich dabei vor!

Wir bei TraderFox haben auf der Grundlage von Peter Lynch´s Anlagephilosophie ein Template entwickelt, um chancenreiche Aktien zu identifizieren. Um das Template aufzurufen, melde ich mich bei www.traderfox.de an. Dann gehe ich auf das Tool AKTIEN-RANKINGS und wähle unter dem Reiter "Templates" den Peter Lynch Screener aus. Das Tool AKTIEN-RANKINGS ist Teil der Abopaketes "TraderFox Morningstar" und ist für 19 € im Monat erhältlich. Als Nächstes lade ich das Template und schon werden mir die voreingestellten Kriterien angezeigt.

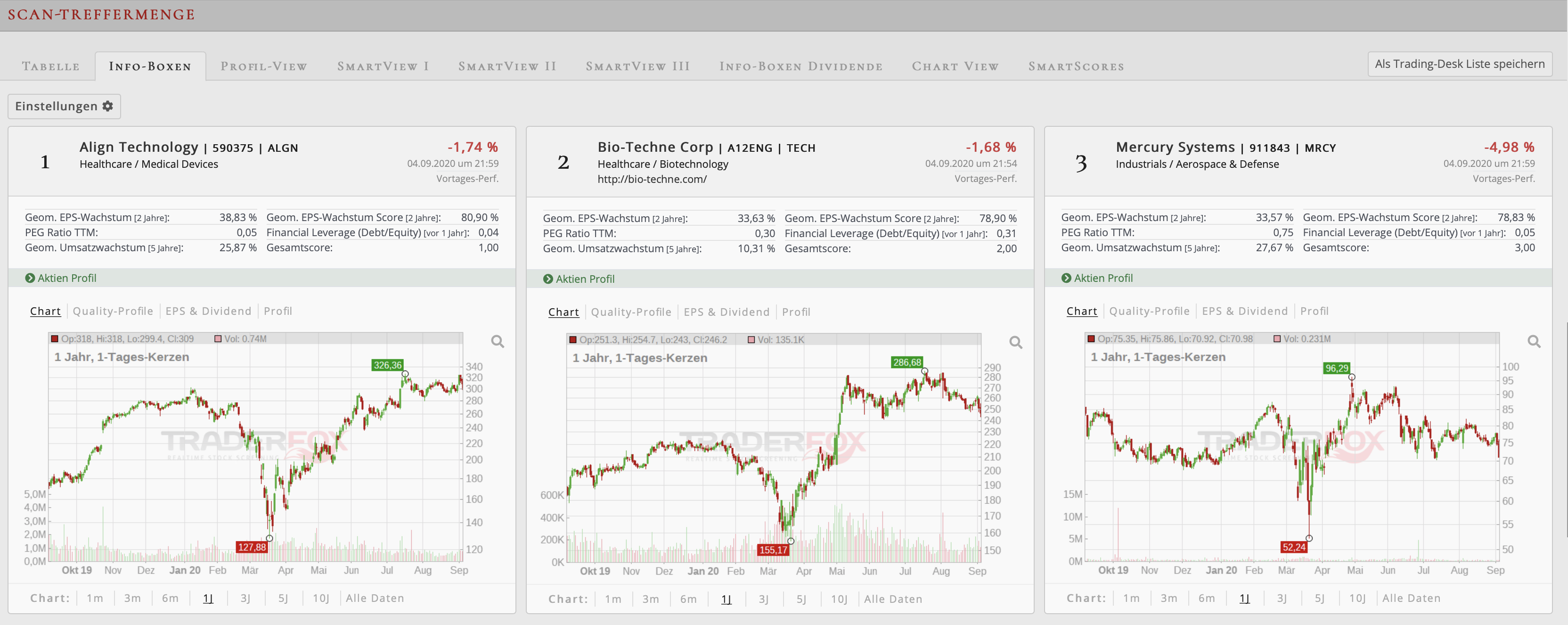

Als Aktienuniversum dienen die 2000 volumenstärksten US-Aktien. Wenn ich jetzt auf "scannen" gehe, werden mir die 48 noch verbleibenden Aktien angezeigt. Hier seht ihr die aktuellen Top 3:

Das Unternehmen das ich euch heute vorstellen will, dürfte vielleicht schon dem ein oder anderen bekannt sein. Doch da es sich aktuell auf Platz 1 befindet und der Chart extrem spannend auf mich wirkt, ist es auf alle Fälle eine Analyse wert. Es handelt sich um Align Technology.

Align Technology (ALGN) ist ein Medizintechnologiekonzern, der sich auf die Entwicklung, Herstellung und Vermarktung von Dental- und Medizinprodukten spezialisiert hat. Das Unternehmen fertigt transparente Schienen und entwickelt das Produkt Invisalign, eine unsichtbare Zahnspange, die inzwischen mehrfach ausgezeichnet wurde. Daneben entwickelt es intraorale Scanner für Allgemeinmediziner und Kieferorthopäden, die sich vor allem durch ihre hochwertigen Visualisierungen auszeichnen. Der Unternehmenssitz von Align Tech befindet sich im kalifornischen San Jose. Das Unternehmen vermarktet seine Produkte inzwischen in mehr als 100 Ländern und beschäftigt über 11.000 Mitarbeiter. Align Tech fällt in den Healthcaresektor und ist der Branche Mediale Devices zuzuordnen. Die Marktkapitalisierung beträgt aktuell 24,36 Mrd. USD. Damit zählt das Unternehmen zu den Big-Caps.

Geschäftsmodell und Segmente

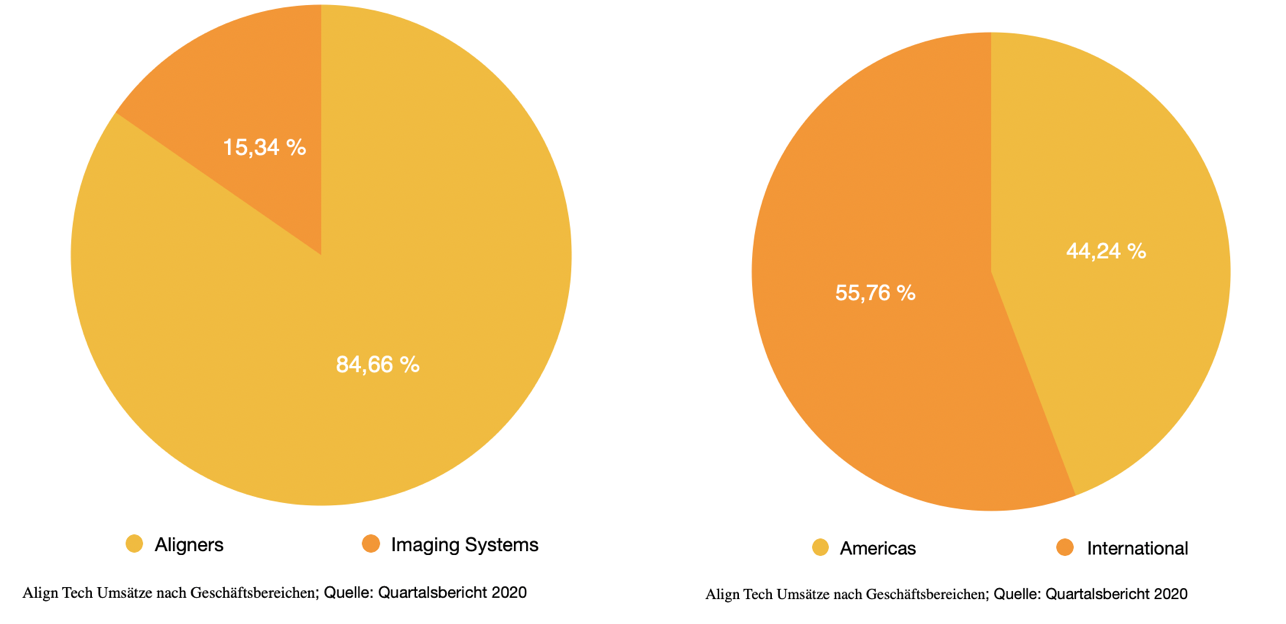

Das Unternehmen wurde 1997 mit der Idee, eine unsichtbare Zahnspange zu entwickeln von Zia Chishti und Kelsey Wirth, gegründet. In einer ersten Finanzierungsrunde schafften es die Beiden 1,7 Mio. USD einzusammeln, bevor das Unternehmen 1998 erstmals die Bestätigung der US-amerikanischen Gesundheitsbehörde FDA für die Zulassung der ersten unsichtbaren Zahnspange (Aligner) bekam. Im Jahr 2000 begann man mit der Vermarktung und im Jahr 2001, im Jahr des Börsengangs, hatte das Unternehmen bereits eine Million individueller Aligner hergestellt. Seitdem ist viel passiert und inzwischen ist das Unternehmen in zwei Segmenten tätig. Clear Aligner wobei sich dahinter die Marke Invisalign verbirgt und Imaging Systems bzw. intraorale Scanner mit der Produktmarke iTero. Das Unternehmen designt und produziert alle Produkte selbst, was natürlich aufgrund des sehr sensiblen Bereichs der Zahnästhetik wichtig ist, da hier die Qualitätsansprüche sehr hoch sind. Die Produkte werden an die verschiedensten Zahnärzte, angefangen vom normalen Zahnarzt bis hin zum spezialisierten Zahnchirurgen, verkauft. Dabei wurden im zweiten Quartal 2020 bei einem Gesamtumsatz von 352,31 Mio. USD knapp 85 % der Umsätze mit den Alignern verdient, wobei etwas mehr als die Hälfte der Umsätze in den USA erzielt wurde.

Mittlerweile konnten über 8,6 Millionen erwachsene und jugendliche Patienten weltweit mit dem Invisalign-System, das aus einem besonders transparenten und patentierten Material besteht und sich so deutlich von den Konkurrenten abhebt, behandelt werden. In Kombination mit dem iTero Intraoralscanner trägt das System zur Modernisierung der heutigen Praxen bei, indem die physischen Abdrücke ersetzt werden, die Behandlungsplanung online vorgenommen und das Potenzial geschaffen wird, fast jede Art von Dentalbehandlung zu ermöglichen. Die gewonnene Erfahrung und das Know-how sowie die digitalen Behandlungsdaten stellen eine enorme Ressource dar und ermöglichen eine fortwährende Technologieinnovation. Der iTero Intraoralscanner ist ein offenes System, das die Kompatibilität mit verschiedenen laborgestützten CAD/CAM-Frässystemen und über 3.000 Dentallaboren ermöglicht und bietet somit den Kunden eine enorme Flexibilität.

Kennzahlen

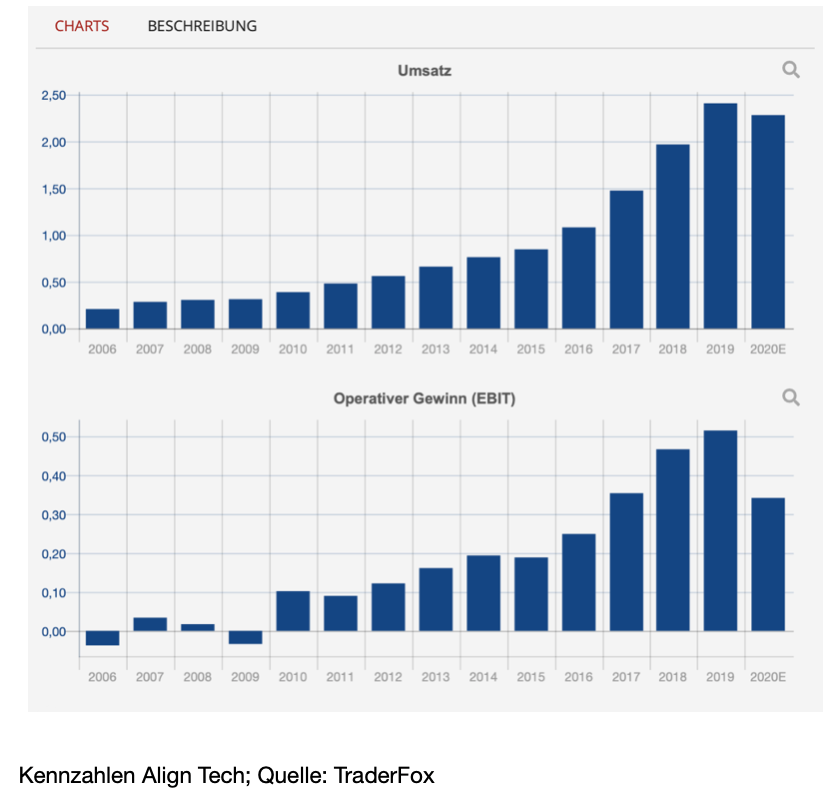

Wenn wir uns die letzten Zahlen zum zweiten Quartal ansehen, ist festzustellen dass es sowohl beim Umsatz, als auch beim Gewinn und den Margen richtig stark nach unten ging. So brachen die Umsätze um 41 % auf 352,31 Mio. USD ein, während der Verlust pro Aktie 0,52 USD betrug. Im Vorjahresquartal war hier noch ein Gewinn von 19,32 USD pro Aktie gestanden. Die Bruttomargen waren zwar mit 63,7 % immer noch sehr hoch, fielen aber auch YoY gesehen um mehr als 8 %. Der Einbruch ist natürlich nicht verwunderliche, wenn man bedenkt, dass aufgrund von COVID-19 bei Kieferorthopäden und Zahnärzten die letzten Monate, auch aufgrund der strengen Vorschriften, gar nichts mehr ging. Allerdings spiegeln sich die schlechten Zahlen gar nicht so stark im Aktienkurs wider wie vielleicht vermutet. Und dies liegt vor allem daran, dass das Management davon überzeugt ist, die Talsohle inzwischen durchschritten zu haben, mit einer schnellen Erholung rechnet und zudem mit einem überdurchschnittlichen Wachstum für das kommende Jahr. Die Analysten sehen das nicht anders und erwarten bereits in 2021 neue Rekorde sowohl beim Umsatz als auch beim Gewinn. Warum alle diesbezüglich so zuversichtlich sind, werde ich gleich noch erläutern.

Zunächst einmal sehen wir uns aber noch kurz die langjährigen Zahlen an und können erkennen, dass Align Tech ein starkes Wachstum aufweist. So stieg der Umsatz die letzten 10 Jahre durchschnittlich um 22,65 %, ließ aber in den letzten drei Jahren etwas nach, ebenso wie auch die anderen Kennzahlen ihr Wachstum verlangsamten. Meines Erachtens ist es vor allem das Umsatzwachstum, das im Auge behalten werden sollte, denn wie in den letzten Quartalen zu sehen, schlägt dies überproportional auf alle anderen Kennzahlen durch. Sollte der Umsatz wieder anziehen, dann dürften sich auch die anderen Kennzahlen wieder stabilisieren, wobei hier sowieso gesagt werden muss, dass das Unternehmen hochrentabel wirtschaftet und die Renditewerte, wie wir gleich noch sehen werden, Spitzenwerte erzielen. Und auch die Bilanz ist top. Selbst im abgelaufenen Quartal konnte das Unternehmen mit Barmitteln in Höhe von 404 Mio. USD abschließen, obgleich die Übernahme von Exocad, einem CAD-Softwareentwickler, genau in das zweite Quartal fiel. Die Übernahme kostete 430 Mio. USD; dennoch blieb am Ende des Quartals ein freier Cashflow von 25,5 Mio. USD übrig. Das ist auf alle Fälle eine gute Leistung und spiegelt eindeutig die Stärke des Geschäftsmodells von Align Tech wider.

Der Alle Aktien Qualitäts-Score

Der Alle Aktien Qualitätsscore wurde 2018 von Jonathan Neuscheler vorgestellt. Bei diesem Scoring-System wird jede Aktie in vier Kategorien geprüft:

- Nachhaltiges Wachstum

- Geringe Risiken

- Hohe Kapitalrendite

- Günstige Bewertung.

Je höher der Punktestand ist, den eine Aktie im AAQS-Score erzielt hat, desto besser ist die Aktie für eine langfristige Investition geeignet. Auch hier ist zu erkennen, dass das Unternehmen fundamental in allen Punkten überzeugen kann. So ist die Nettoverschuldung gleich Null, bei einer Eigenkapitalrendite von knapp 35 % und durchwegs hohen Wachstumszahlen.

Wachstumsaussichten

Neben COVID-19 sind es vor allem die vor gut zwei Jahren abgelaufenen Patente von Align Tech wie auch von den Konkurrenten, die im letzten Jahr zu deutlich mehr Wettbewerbsdruck bei Alignern geführt haben. Vor allem der Wettbewerber SmileDirectClub, der seine Aligner im Einzelhandel direkt anbietet und nicht wie Align Tech über die Arztpraxen, machte dem Unternehmen in letzter Zeit zu schaffen. Allerdings zeigte sich bei den letzten Zahlen von Smile, dass der Umsatz mit einem Rückgang von 53 % noch wesentlich heftiger war, als der von Align Tech, was wiederum zu dem Schluss führt, dass auch dieses Vertriebsmodell in Krisen nicht wirklich überzeugen kann und es sehr schwierig ist, Align Tech Marktanteile abzujagen. Der Vorteil am Vertriebsmodell von Align Tech ist ja gerade der, dass die Beziehungen zu den Ärzten sehr eng gehalten werden, um sofortiges Feedback zu erhalten. Und dabei ist klar, dass Zahnärzte die Technologie des Unternehmens lieben, weil die Produkte die Zeit, die Ärzte mit jedem Patienten verbringen müssen, um etwa 80 % reduziert. Aus diesem Grund verfügt Align Tech über einen beeindruckenden Kundenstamm von Zahnärzten und Kieferorthopäden, die regelmäßig von Align Tech geschult werden. Allein diese Tatsache macht es für die Konkurrenz schwierig, dem Unternehmen wirklich gefährlich zu werden. Das Tolle an dem Produkt und dem Vertriebsmodell ist zudem, dass die Internationalisierung, die in den letzten Jahren deutlich an Fahrt aufgenommen hat, keine allzu großen Risiken beinhaltet. Wenn Align Tech in einem Land eine kritische Masse an Ärzten erreicht hat, baut es eine lokale Verkaufseinheit in diesem Land auf. Dadurch wird die Kundenpflege gestärkt und eine Expansion in die Nachbarländer wird durch diese neu gegründete Einheit vorangetrieben. Zusätzlich zu der Möglichkeit international, durch die Ausbildung von Ärzten für die Durchführung von Invisalign-Verfahren, zu wachsen, nutzt Align Tech sein bestehendes Ärztenetzwerk immer mehr, um seine iTero-Scanner zu vertreiben. Wie der Jahresbericht zeigt, stellt dieser Produktbereich ein sehr attraktives Wachstumsfeld dar, denn mit einem Wachstum von 38 % in 2019 ist es nahezu doppelt so stark wie der Bereich Aligner. Da ein Zahnarzt mit einem iTero-Scanner nach einem Jahr durchschnittlich sechs Invisalign-Behandlungen mehr durchführt als ein Zahnarzt ohne den Scanner, heißt dies, dass das internationale Wachstum für iTero-Scanner zukünftig besonders wichtig sein wird. Doch Potenzial ist eindeutig weiterhin vorhanden, denn einer Studie von Fortune Business Insights aus dem Jahr 2019 zufolge, dürfte der Markt für Clear Aligner voraussichtlich um mehr als 17 % pro Jahr auf 8,2 Mrd. USD im Jahr 2027 anwachsen. Da unsichtbare Aligner aktuell nur 15 % des gesamten Marktvolumens ausmachen, dürfte das Wachstum für Align Tech in den nächsten Jahren, meines Erachtens, wohl weitergehen.

Nun schaue ich mir noch die Kursentwicklung an:

Bis zum Jahr 2018 kannte die Aktie des Unternehmens beinahe nur eine Richtung, nämlich nach oben. Allein zwischen 2016 und 2018 legte die Aktie bis in der Spitze um etwa 700 % zu, bevor sie dann in eine zweijährige Seitwärtsphase überging. Aktuell aber wird es meines Erachtens zum ersten Mal seit längerem wieder spannend, da die Aktie die Konsolidierung nach oben aufzulösen scheint. Sollte die Aktie auf Wochenbasis den Kursbereich um 320 USD nach oben verlassen, wie es aktuell den Anschein hat, dürfte das Erreichen des Allzeithochs bei 399 USD nur eine Frage der Zeit sein. Meines Erachtens könnten Investoren, die sich längerfristig positionieren wollen, nun eine erste Position aufbauen und diese bei Überschreiten des Allzeithochs komplettieren.

Quelle: TraderFox

Quelle: TraderFox

Tipp: Wenn ihr keine Webinaraufzeichnungen und Videos mehr verpassen wollt, dann abonniert jetzt unseren Youtube-Kanal und drückt das Glockensymbol. Damit bekommt ihr eine Benachrichtigung, wenn von uns ein neues Video erscheint!

Ich wünsche euch ein schönes Wochenende

Bis zum nächsten Mal

Andreas Haslinger

Verwendete Tools:

TraderFox Trading-Desk: https://www.traderfox.de

Aktien-Rankings: https://rankings.traderfox.com

Aktien-Terminal: https://aktie.traderfox.com

Haftungsausschluss: Dieses Format dient ausschliesslich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgend eines Wertpapieres dar. Der Kauf von Aktien ist mit hohen Risiken behaftet. Ihre Investitionsentscheidungen dürfen Sie nur nach eigener Recherche und nicht basierend auf unseren Informationsangeboten treffen. Wir übernehmen keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen.

Aufklärung über mögliche Interessenkonflikte:

Wenn TraderFox-Redakteure gehebelte Trades eingehen, wählen sie in der Regel ausschließlich Produkte von TraderFox-Partner-Emittenten. Diese sind derzeit: City, Goldman Sachs, HVB, DZ Bank, Morgan Stanley und UBS.

TraderFox-Redakteure klären im Artikel über Eigenpositionen auf. Wenn ein anderer Redakteur an der Erstellung des Artikels mitgewirkt oder davon gewusst hat, wird dieser namentlich gennant und es findet ebenfalls eine Aufklärung über Eigenpositionen statt.

Eigenpositionen: Verantwortlicher Redakteur Andreas Haslinger: Keine

!")