Tesla: lange unterschätzt – Chance auf ein Billionen Unternehmen oder völlig überbewertet?

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Liebe Leser,

fast kein Unternehmen wird so kontrovers in der Öffentlichkeit diskutiert wie Tesla. CEO Elon Musk wurde lange u.a. von der deutschen Automobilindustrie belächelt und dem Unternehmen wurde der Untergang prophezeit. Elon Musk ist Mitbegründer von Tesla, SpaceX, Neuralink und The Boring Company und noch einigen anderen Beteiligungen. Außerdem war er an Paypal beteiligt und maßgeblich verantwortlich für den Erfolg. Elon Musk bewegt sich oft zwischen Genie und Wahnsinn und sorgt medial, v.a. mit seinen Twitter-Kommentaren immer wieder für Aufmerksamkeit. Fest steht: Mit Tesla hat er aktuell den wertvollsten Automobilkonzern der Welt geschaffen, das Unternehmen kommt derzeit auf eine Marktkapitalisierung von 266 Mrd. USD und ist somit deutlich mehr wert als alle deutschen Automobilhersteller zusammen. Vielen sahen Tesla schon immer als überbewertet, es war eine der am meist geshortesten Aktien weltweit. In der Spitze waren 25 Prozent aller Tesla-Aktien leerverkauft.

Heute ist die Leerverkaufsquote auf unter 10 Prozent zurückgegangen und hat erst vor kurzem bei 1.794 USD ein neues Hoch gebildet. Manche sehen in Tesla ein Billionen-Unternehmen, weil es eben nicht nur als reiner Automobilhersteller gesehen wird, andere wiederholen ihre Meinung der Überbewertung beim derzeitigen Kursniveau erst recht, da sich der Kurs innerhalb der letzten Monate bereits vervielfacht hat. Wie sieht es aber um den Erfolg von Tesla aus? Kann dieser nachhaltig sein und was zeichnet das Geschäftsmodell aus? Was macht es so stark und lässt die Konkurrenz erblassen? Wie sieht mit dem technischen Fortschritt aus? Und kann man das Unternehmen überhaupt angemessen bewerten – was macht es so schwierig? Diesen Fragen möchte ich in den nächsten Minuten auf den Grund gehen und angemessene Antworten darauf finden.

Zahlen, Daten, Fakten

Quelle: Aktien Terminal von TraderFox

Tesla wurde vom derzeitigen CEO Elon Musk bereits 2003 in Palo Alto, USA, gegründet. Das Unternehmen verkauft Elektroautos, ausschließlich online über die Homepage und spart sich somit Vertriebskosten. Eigene Ladestationen und Batteriefabriken, sog. "Gigafactories", gehören zum Repertoire. Langfristig möchte der Konzern auch LKWs verkaufen. Tesla ist heute mit 266 Mrd. USD der wertvollste Automobilhersteller. Zum Vergleich: Volkswagen kommt auf eine Bewertung von 65 Mrd. Euro, BMW auf 35 Mrd. Euro, Daimler auf 40 Mrd. Euro und der zweitgrößte Hersteller Toyota auf 163 Mrd. USD. Allein seit Ende 2019 hat sich der Aktienkurs von Tesla mehr als verfünffacht. Im Jahr 2019 kam Tesla auf einen Jahresumsatz in Höhe von 24 Mrd. USD und verkaufte 367.500 Fahrzeuge. Zum Vergleich: VW lieferte 2019 knapp 11 Mio. Fahrzeuge aus.

Quelle: Aktien Terminal von Traderfox

Das Umsatzwachstum der letzten 5 Jahre betrug im Schnitt ca. 50 Prozent p.a. Das geschätzte KUV für 2020 beträgt 9 und soll sich bis 2022 auf 5 reduzieren. Auch möchte man im Jahr 2020 das erste Mal in der Geschichte mit einem Gewinn abschließen. Seit 2018 arbeitet Tesla mit einem positiven Free Cash Flow. Die Bruttogewinnmarge beträgt knapp 20 Prozent. Lange Zeit wurde Tesla vorgeworfen, dass sie nur Geld verbrennen und niemals profitabel arbeiten könnten. In den letzten vier Quartalen konnte man jeweils schwarte Zahlen schreiben und seit 2018 fließt mehr Geld ins Unternehmen als raus. Auch verdient Tesla noch Geld durch den Verkauf von sog. ZEW-Punkten ("Zero Emissions"-Punkten), durch Solarpanels und weitere Services, auch wenn der Großteil des Umsatzes durch den Verkauf und Verleasen von E-Autos entsteht. Ca. 85 Prozent des Umsatzes stammt vom Automotive Bereich. In Q2 2020 konnte Tesla einen Cash-Bestand von 8,6 Mrd. USD aufweisen und hat damit weiteres Geld zur Expansion.

Was zeichnet Teslas Geschäftsmodell aus?

Tesla steht symbolisch für die Elektromobilität und ist damit maßgeblich von dessen Erfolg abhängig. Der Kernbereich ist die PKW-Sparte mit dem Model S im Premium Bereich, dem Model 3 in der gehobenen Mittelklasse sowie dem Model X in der Kategorie SUV. Außerdem wurde noch der Cybertruck Model Y vorgestellt. Mit den sog. Supercharger unterhält Tesla ein eigenes Ladenetz. Mit den sog. "Gigafactories" produziert man auch die Akkus selbst. Auch in Brandenburg soll in Kürze ein neues Werk gebaut werden. Tesla gilt führend bei den Reichweiten der Autos sowie auch bei der Ladegeschwindigkeit. Eine eigene Software für selbstfahrende Autos produziert Tesla eigenständig. Im Bereich "Tesla Energy" geht es noch um Lösungen für die Speicherung von Strom, sog. Solardachziegeln werden hier produziert.

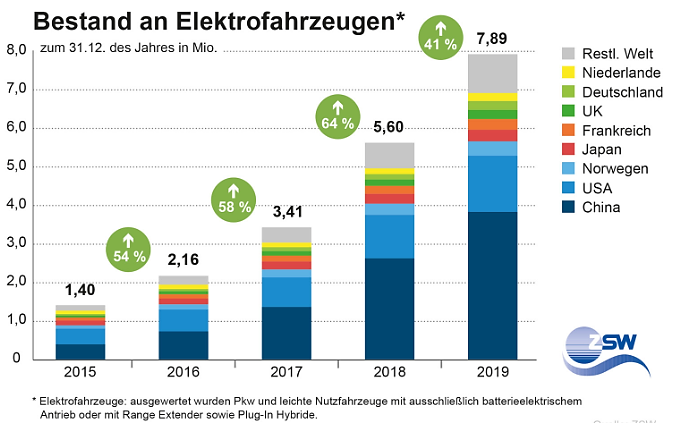

Warum ist Tesla gegenüber anderen Automobilherstellern so hoch bewertet? Zentraler Treiber sind die hervorragenden Zukunftsaussichten im Bereich der Elektromobilität und dem autonomen Fahren. Diese Bereiche werden als Zukunft der Automobilindustrie gehandelt. Tesla ist als Marktführer und aufgrund der vertikalen Integration unabhängig und stark aufgestellt. Im Bereich der Elektromobilität wird man aufgrund der Vorreiterrolle weiter Marktanteile gewinnen können, technisch ist man der Konkurrenz um ca. 5-6 Jahre voraus. Das ist enorm. Der weltweite Automarkt wächst im Schnitt zwischen 2-3 Prozent per Anno. Der Markt für Autos mit Elektroantrieb wächst jährlich mit etwa 50 Prozent im Durchschnitt. Dies ist auch einer der Gründe, warum Tesla als Marktführer anders bewertet wird als die deutsche Automobilindustrie, die dieses Thema bisher verschlafen hat und erst jetzt darauf reagiert.

Quelle: ZSW (Zentrum für Sonnenenergie- und Wasserstoff-Forschung Baden-Württemberg)

Warum lässt Tesla die Konkurrenz erblassen?

Elon Musk gilt als Visionär und gilt als einer der besten Unternehmer. Er hat dies bereits mehrfach bewiesen (PayPal, SpaceX, Tesla, The Boring Company usw.). Viele haben ihn als Vorbild und sein Marketinginstrument, allein durch seine Reichweite sind enorm.

Was haben Firmen wie Amazon, Apple und Facebook mit Tesla gemeinsam? Richtig, sie alle sind Marktführer und haben einen tiefgreifenden Burggraben gebildet. Sie schaffen es mit ihrer vertikalen Integration sowohl im Bereich der Kostenstruktur als auch bei den Margen bessere Ergebnisse zu erzielen als die Konkurrenz. Tesla produziert Akkus, die Software, Ladestationen alles selbst und ist damit nicht von Zuliefern so abhängig wie die traditionelle Autoindustrie. Damit erzielen diese Unternehmen mehr Kontrolle und einen stärkeren Burggraben als andere Konzerne. Sind diese Strukturen erst einmal eingerichtet, so sind sie nur schwierig von der Konkurrenz aufzuholen.

Als Prime Mover ist man technisch den anderen Herstellern Meilen voraus im Bereich der Reichweiten, Technologie zum autonomen Fahren, der Ladestruktur sowie dem Vertriebssystem. Tesla sammelt die meisten Daten kann dadurch eine bessere KI für das Auto entwickeln als traditionelle Hersteller. Hier sind allerdings auch Unternehmen wie Alphabet, Baidu und Amazon stark vertreten. Sobald Tesla ein neues Modell entwickelt, wartet die ganze Welt darauf. Das Unternehmen muss nicht viel ins Marketing investieren, da es ein Selbstläufer ist. Die Schwäche traditioneller Autohersteller kommt natürlich auch Tesla zugute. Sollte es Tesla schaffen, in den Taximarkt durch Robo-Taxis einzusteigen, wäre auch hier noch ein enormes Potential vorhanden. Private PKWs könnten als Taxis umgenutzt werden und völlig ohne Fahrer auskommen. Aber auch hier liegt noch ein weiter Weg vor Tesla und ist erst mal Zukunftsmusik.

Rechtfertigen die Zukunftsaussichten eine noch höhere Bewertung?

Werfen wir nochmals einen Blick auf die Zahlen und eruieren, was passieren müsste, damit weiteres Wachstum beim Aktienkurs möglich ist. Die aktuelle Marktkapitalisierung von Tesla liegt bei rund 266 Mrd. USD. Der erwartete Umsatz für 2020 bei ca. 29 Mrd. USD. Teslas Bruttomarge kommt auf ca. 20 Prozent. Nehmen wir mal Volkswagen als Beispiel. Letztes Jahr hat dieser Konzern die meisten Autos (ca. 11 Mio.) weltweit abgesetzt und einen Umsatz von 250 Mrd. Euro erzielt.

Um auf den gleichen Umsatz zu kommen, müsste Tesla vom jetzigen Stand aus seinen Umsatz nochmals verzehnfachen. Volkswagens Nettogewinnmarge lag im Bereich von ca. 5-6 Prozent. Wenn Tesla es schaffen sollte in den nächsten 10 Jahren zwischen 25 und 30 Prozent jährlich zu wachsen, hätte man 2030 den Umsatz von Volkswagen 2019 erwirtschaftet. Bei der Nettogewinnmarge rechnen wir mal mit ca. 6 Prozent, mehr hat auch VW längerfristig nie geschaffen. Deutsche Automobilhersteller kommen auf ein Kurs-Gewinn-Verhältnis zwischen 5 und 6. Legen wir aufgrund des stärkeren Wachstums bei Tesla ein KGV in zehn Jahren von 25 fest (Price Earnings Growth-rate =PEG ca. bei 1), dann kommen wir auf einen Marktwert von ca. 435 Mrd. USD (290 Mrd. Umsatz * Nettogewinnmarge 6 Prozent mit einem KGV von 25).

Dies entspräche einem Kurs von 2334 USD je Aktie. Bei einem unterstellten KGV von 15 in zehn Jahren würde das genau dem jetzigen Aktienkurs entsprechen usw.

Wir sehen also, dass das Potential zwar noch nicht ausgereizt sein muss, jedoch schon ein optimistisches Zukunftsszenario im aktuellen Aktienkurs vorweggenommen wurde. Für mich ist Tesla auf dem derzeitigen Niveau kein Kaufkandidat mehr, da selbst bei realistischer Annahme die Risiken den Chancen überwiegen. In der aktuellen Bewertung ist vieles bereits inbegriffen. Der Kurs müsste schon um die Hälfte nachgeben, um über ein mögliches Einstiegsszenario nachzudenken.

Liebe Anleger,

ich wünsche Ihnen noch viele erfolgreiche Investments!

Bis zur nächsten spannenden Story,

Michael Seibold

Verwendete Tools:

TraderFox Trading-Desk: https://desk.traderfox.com

Aktien-Terminal: https://aktie.traderfox.com

Tipp: Registriert euch kostenlos auf https://www.traderfox.de für das TraderFox Trading-Desk, um Kursalarme im Chart einzurichten und diese dann per Email oder per Push-Notification zu erhalten.

")

Chancen eröffnet")

")

ins Defense & Space-Depot. Jetzt sind wir bereits über 70 % im Buchgewinn.")