Stemmer Imaging – Bildverarbeitungsspezialist mit extrem aktionärsfreundlicher Dividendenpolitik hat Wachstumskurs im Visier

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Der Bildverarbeitungsspezialist Stemmer Imaging [WKN: A2G9MZ, ISIN: DE000A2G9MZ9] habe nach Vorlage eines ordentlichen Jahresergebnisses laut Focus Money (Ausgabe 19/2024) mit der Ankündigung einer Monster-Dividende aufhorchen lassen und dürfe nun in den Fokus von Dividendenjägern kommen.

Der Bildverarbeitungsspezialist Stemmer Imaging [WKN: A2G9MZ, ISIN: DE000A2G9MZ9] habe nach Vorlage eines ordentlichen Jahresergebnisses laut Focus Money (Ausgabe 19/2024) mit der Ankündigung einer Monster-Dividende aufhorchen lassen und dürfe nun in den Fokus von Dividendenjägern kommen.

Am 14. Mai wolle Stemmer Imaging auf der Hauptversammlung die Ausschüttung einer Dividende von 2,70 Euro je Aktie vorschlagen. Damit würde der Konzern 17,6 Mio. Euro vom Bilanzgewinn in Höhe von 17,9 Mio. Euro an die Aktionäre ausschütten und eine Dividendenrendite von 7,8 % erreichen.

In Zukunft wolle Stemmer Imaging mindestens 70 % des Jahresgewinns als Dividende an die Aktionäre ausschütten. Möglich werde diese aktionärsfreundliche Dividendenpolitik durch das profitable Geschäft des Systemanbieters für Bildverarbeitung für Qualitätssicherung, Sortierung, Oberflächeninspektion oder Messungen.

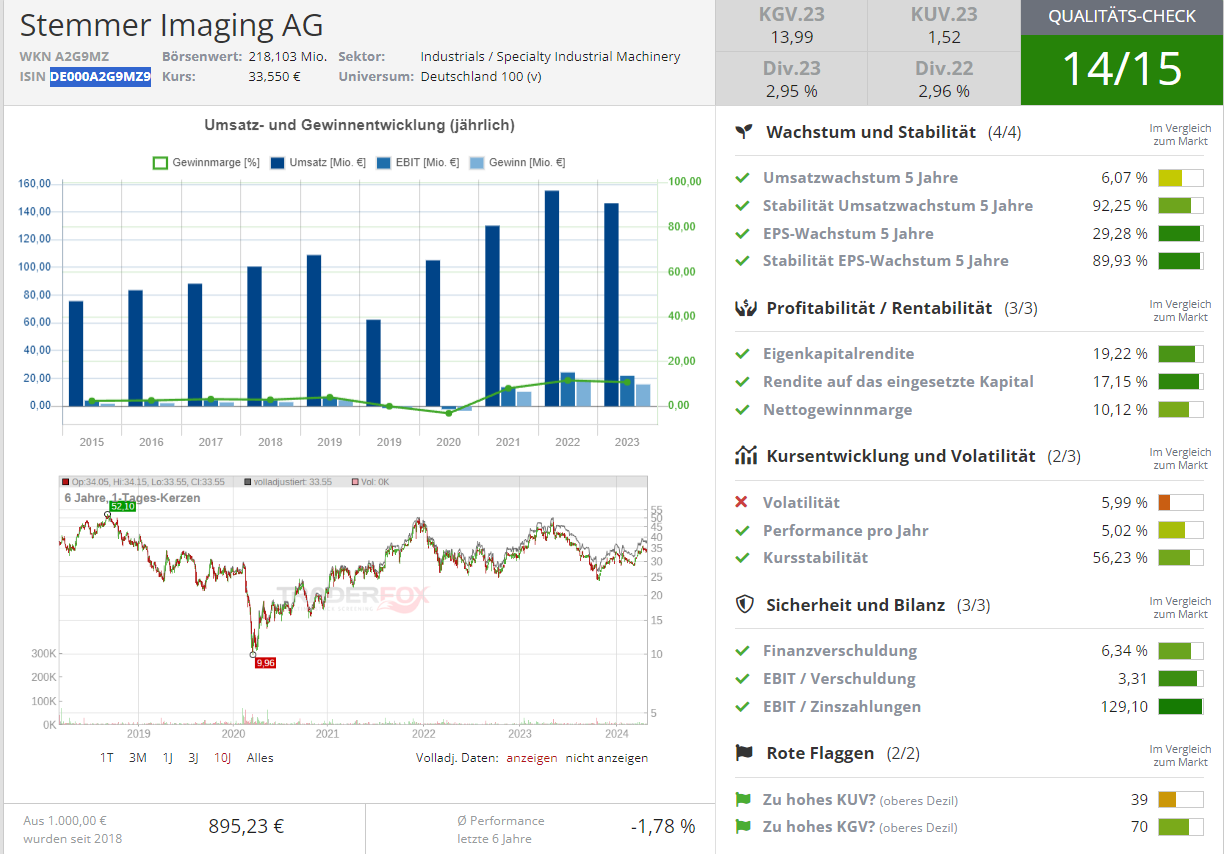

Im zurückliegenden Geschäftsjahr 2023 habe Stemmer Imaging mit einem Umsatz von 146,3 Mio. Euro ein EBITDA von 27 Mio. Euro sowie ein EBIT von 21,9 Mio. Euro realisiert. Die EBIT-Marge habe bei guten 15 % gelegen.

Im laufenden Geschäftsjahr dürfe das Unternehmen einen Umsatz zwischen 140 und 157 Mio. Euro erreichen. Damit wolle man ein EBITDA zwischen 24 und 31 Mio. Euro erzielen. Mittelfristig gehe man in der Konzernleitung davon aus, bis 2026 einen Umsatz von 240 Mio. Euro sowie eine EBITDA-Marge zwischen 17 und 21 % erreichen zu können. Das könne realisiert werden durch die nachhaltige Rückkehr zu überdurchschnittlichen Wachstumsraten beim Umsatz und neue Impulse für die Erlöse durch Zukäufe.

Mit der Übernahme der New Yorker Phase 1 Technology im Frühjahr habe Stemmer Imaging den Einstieg in den US-Markt gestartet. Für weiteres Umsatzwachstum hoffe man auf eine Wiederbelebung des Geschäfts in den Branchen Automotive, Fabrikautomation und Landwirtschaft.

Aufgrund der starken Marge und dem eingeschlagenen Wachstumskurs rät Focus Money bei der mit einem 2025er-KGV von 11,5 günstig bewerteten Aktie sowie der attraktiven Dividendenrendite mit einem Kursziel von 48 Euro zum Kauf (40 % Potenzial).

Quelle: Qualitäts-Check TraderFox

Hinweis

Im "aktien Magazin" informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort, welche Aktien laut Analysten, das derzeit höchste Kurspotenzial haben!

Chancen eröffnet")