Warum sich Qualitätsaktien (nicht immer) auszahlen, Größe bei Aktien (doch) nicht alles ist und die Zeiten für Affen an den Börsen schlecht sind

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Manche Fragen werden an der Börse immer wieder gestellt. Beliebt ist dabei das folgende Trio: Wie sinnvoll ist es, auf Qualitätsaktien zu setzen, bringen Standard- oder Nebenwerte die bessere Performance und wer erzielt bessere Anlageerfolge: ein professioneller Fondsmanager oder eine Affe? Die Experten beim Multi Family Office HQ Trust geben in 3 aktuellen Analysen Antworten auf diese Fragen.

Auf Qualitätsaktien zu setzen, ist sicherlich kein schlechter Rat. Schließlich sollten Unternehmen mit soliden Bilanzen langfristig besser abschneiden als solche mit geringerer Qualität. Auch wegen dieser Grundüberzeugung haben wir bei Traderfox beispielsweise mit den High-Quality-Stocks Europe und den High-Quality-Stocks USA gleich 2 regelbasierte Depotkonzepte konzipiert. Dass Anleger aber auch mit dieser Strategie nicht vor Überraschungen gefeit sind, zeigt eine Analyse von Maximilian Kunz.

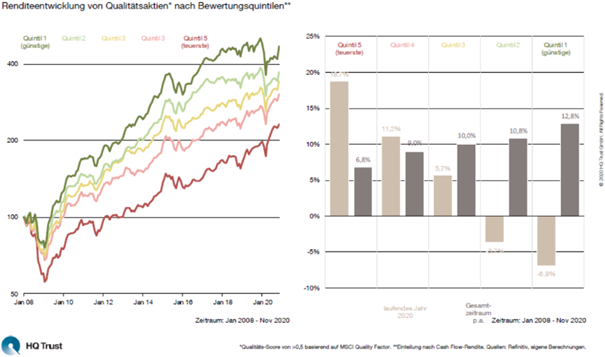

Basis der Analyse des Senior Analysts und Partners beim Multi Family Office HQ Trust ist der MSCI Quality Factor, mit dem das globale Aktienuniversum nach der Bilanzqualität der Aktien geordnet wird. Diese wird gemessen an hohen Eigenkapitalrenditen, stabilem Gewinnwachstum und geringem finanziellen Verschuldungsgrad. Die Aktien teilte Maximilian Kunz in fünf "Bewertungsquintile" ein, wobei die Zuordnung nach der Cash Flow-Rendite erfolgte: Die 20 % günstigsten Qualitätsaktien befinden sich in Quintil 1, die teuersten in Quintil 5. Die Analyse umfasst den Zeitraum von Januar 2008 bis November 2020.

Nachfolgend fasst Kunz die gewonnenen Erkenntnisse zusammen:

"Innerhalb der Qualitätsaktien zahlte es sich aus auf günstige Aktien zu setzen: Je günstiger, desto besser war die Performance im Schnitt."

"Die günstigen Aktien aus Quintil 1 brachten seit 2008 Anlegern ein Plus von 12,8 % p.a., Quintil 3 lag mit 10,0 % p.a. bereits signifikant darunter."

"Die teuersten Qualitätstitel schnitten mit 6,8 % in dieser Gruppe am schlechtesten ab. Zum Vergleich: Der MSCI ACWI kam im gleichen Zeitraum auf ein jährliches Plus von 8,7 %."

"Im Big Cap-Jahr 2020 wäre die Strategie allerdings nicht aufgegangen: Da war es genau andersherum und die teuersten Qualitätsaktien liefen deutlich besser als die günstigen."

"Quintil 5 kam im laufenden Jahr auf ein Plus von 18,7 % und ausgerechnet die günstigsten Aktien liefen mit -6,9 % am schlechtesten."

Größe ist bei Aktien (doch) nicht alles

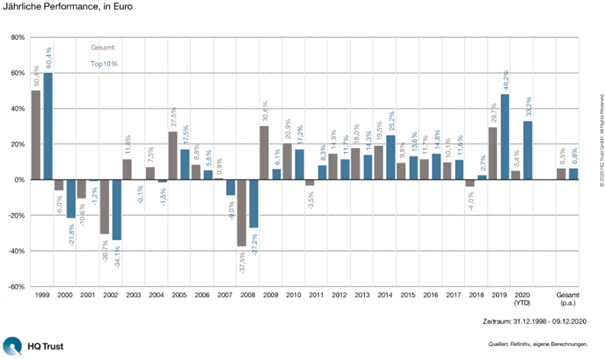

Gedanken hat man sich bei HQ Trust auch dazu gemacht, ob es an der Börse mit Standardwerten oder mit Nebenwerten einfacher ist, den Gesamtmarkt hinter sich zu lassen. Im Nachhinein wäre es den ermittelten Ergebnissen zufolge in den vergangenen Börsenjahren denkbar einfach gewesen, den Markt zu schlagen. Es galt: size matters. Die größten Unternehmen haben den Rest weit hinter sich gelassen. Doch hätte die Strategie, auf die Riesen zu setzen, auch auf lange Sicht funktioniert? Sven Lehmann hat nachgerechnet.

Um herauszufinden, wie die Börsenriesen im Vergleich zum breiten Markt abgeschnitten haben, hat der HQ Trust-Partner und Fondsmanager des HQT Global Quality Dividend jeweils zum Jahresende die Titel ermittelt, die 10 % des MSCI ACWI ausgemacht haben. Dazu ein Beispiel: Ende 2019 umfasste der Index 3027 Unternehmen, von denen aber bereits die größten 8 mehr als 10 % des Indexgewichts auf die Waage brachten. Deren Performance im Folgejahr stellt Sven Lehmann dem MSCI ACWI entgegen. Seine Analyse umfasste die Jahre von 1999 bis heute.

Nachfolgend zusammengefasst die von Lehmann gewonnenen Erkenntnisse:

• "Im Gesamtzeitraum hätte die Strategie funktioniert: Die Börsenriesen kommen seit 1999 auf ein jährliches Plus von 6,8 %. Der MSCI ACWI liegt mit 6,5 % p.a. knapp dahinter."

• "Das bedeutet: Mit einer einfachen Strategie und dem Kauf weniger Aktien hätte ein Investor den Markt auf längere Sicht geschlagen."

• "Allerdings zeigt schon der Blick auf die vergangenen 22 Jahre, wie ausgeglichen die Ergebnisse ausfallen: In 11 Jahren lag der breite Markt vorne, in 11 Jahren die Börsenriesen."

• "Besonders schlecht funktionierte "size matters" in den "Nullerjahren": Von 2002 bis 2007 schnitt der Markt sechsmal in Folge besser ab. Seit 2014 gilt das für die Dickschiffe."

Spannend ist, wie sich die Top 5 verändert haben:

• Ende 1999: Microsoft, General Electric, Cisco Systems, Walmart, Exxon Mobil

• Ende 2005: General Electric, Exxon Mobil, Microsoft, Citigroup, BP

• Ende 2010: Exxon Mobil, Apple, Microsoft, Nestlé, General Electric

• Ende 2015: Apple, Alphabet, Microsoft, Exxon Mobil, General Electric

• Ende 2019: Apple, Microsoft, Alphabet, Amazon.com, Facebook

Für die Statistiker: Im Schnitt brachten 10,1 Unternehmen 10 % des Indexgewichts auf die Waage. Besonders viele brauchte es im Jahr 2011 – da waren es 15 –, besonders wenige im Jahr 2002, wo bereits 6 Titel ausreichten.

Schlechte Zeiten für den Affen

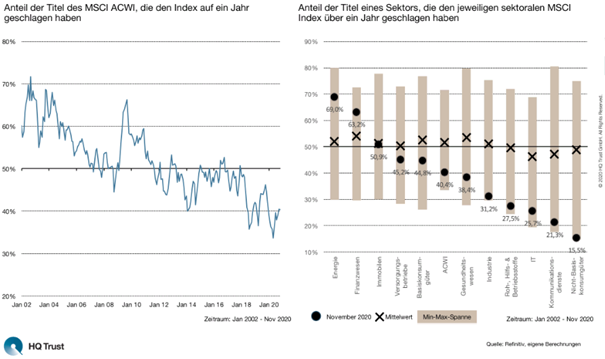

In einer weiteren Ausarbeitung hat sich Lehmann außerdem mit der Frage beschäftigt, "Wer ist besser: ein professioneller Fondsmanager oder Genosse Zufall?" Eine kurze Recherche lässt auf Zweiteres schließen. Ein russischer Schimpanse, der amerikanische Affe Adam Monk und ein südkoreanischer Papagei ließen in Zufallsexperimenten mit ihrer Aktienauswahl die Profis weit hinter sich. Lehmann setzt aber lieber auf lange Recherchen.

Im ersten Schritt seiner Analyse untersuchte Lehmann dabei den Anteil der Titel des MSCI ACWI, die den Index auf ein Jahr geschlagen haben: Je höher der Anteil, desto höher ist die Wahrscheinlichkeit, dass der Affe mit seinen Pfeilen gewinnt. Im zweiten Teil berechnete der Wirtschaftsmathematiker das gleiche noch einmal auf Branchenebene: den Anteil der Titel eines Sektors, die den jeweiligen sektoralen MSCI Index über ein Jahr geschlagen haben. Seine Analyse umfasst die Jahre von 1999 bis heute und brachte die folgenden Grunderkenntnisse:

• "Schaut man auf den MSCI ACWI haben sich die Zeiten für den Affen kontinuierlich verschlechtert."

• "In der Spitze lagen knapp 72 Prozent der Aktien vor dem Index, zuletzt lag diese Zahl nur noch bei rund 40 Prozent."

• "Im langfristigen Vergleich liegen die Sektoren relativ nah beieinander: Die Zahl der Aktien, die besser als der jeweilige Branchenindex abschneiden, ist im Bereich Health Care mit 54,0 Prozent ab höchsten. In der IT ist sie mit 47,2 Prozent am niedrigsten."

• "Aktuell weichen die Zahlen allerdings erheblich vom langfristigen Schnitt ab: In der Energie- und Finanzbrache hätte der Affe eine gute Chance gehabt, den Markt zu schlagen: Die Daten liegen hier oberhalb von 60 Prozent."

• "Besonders schlecht wären seine Chancen bei den Kommunikationsdiensten (21,3 Prozent) und den Nicht-Basiskonsumgütern (15,5 Prozent) gewesen."

• "Auffällig ist, dass der Affe in den Sektoren, die schlecht performt haben, zuletzt besonders gute Chancen hatte."

• "Laufen dagegen die Big Caps haben es die kleineren Werte – und der Affe – schwer."

dominiert ganz klar den globalen Streaming-Markt: Rekordwachstum und Preiserhöhungen signalisieren neue Ära der Profitabilität!")

– der MedTech startet mit „olivia“ eine KI-gestützte Gesundheits-App für Patienten!")

Chancen eröffnet")

ins Defense & Space-Depot. Jetzt sind wir bereits über 70 % im Buchgewinn.")