KSB Vz. – Pumpenhersteller mit starkem Servicegeschäft ist im Vergleich zum Konkurrenten viel zu günstig bewertet

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Beim Traditionskonzern KSB Vz. [WKN: 629203, ISIN: DE0006292030] kann man laut Börse Online (Ausgabe 48/2024) inzwischen deutlich die positiven Auswirkungen erkennen, das Service- und Ersatzteilgeschäft in den Vordergrund zu rücken. KSB profitiere bei diesem Segment davon, weltweit eine Vielzahl an Anlage installiert zu haben, die einen Wartungsbedarf hätten.

Das Geschäft mit Service und Wartung läuft bei KSB inzwischen so gut, dass immer wieder auftretende zyklische Schwankungen beim Neugeschäft von Pumpen und Armaturen ausgeglichen werden können.

Zudem sei das Wartungsgeschäft viel einträglicher bei den Margen. Das habe man bei Vorlage der Zahlen für das 3. Quartal wieder sehen können. Der Umsatz sei auf Vorjahresniveau geblieben, aber die Marge auf 9,9 % gestiegen.

Im Zuwachs bei der Marge seien sogar noch Sonderkosten von 5 Mio. Euro zu berücksichtigen. Aber auch der Auftragseingang könne sich sehen lassen, er liege nach neun Monaten über dem Umsatz. Es sei daher davon auszugehen, dass KSB im Geschäftsjahr 2025 sowohl Umsatz als auch Marge weiter verbessern kann.

Mit einem 2025er-KGV von 6,6 und einer Dividendenrendite von 4,5 % sei der Titel sehr niedrig bewertet. Im Vergleich zum Wettbewerber Sulzer müsse der Titel sogar gut 90 % zulegen, damit die Relation von Gewinn zu Firmenwert gleichwertig berücksichtigt werde. Börse Online rät mit einem Kursziel von 1.000 Euro zum Einstieg (63 % Potenzial).

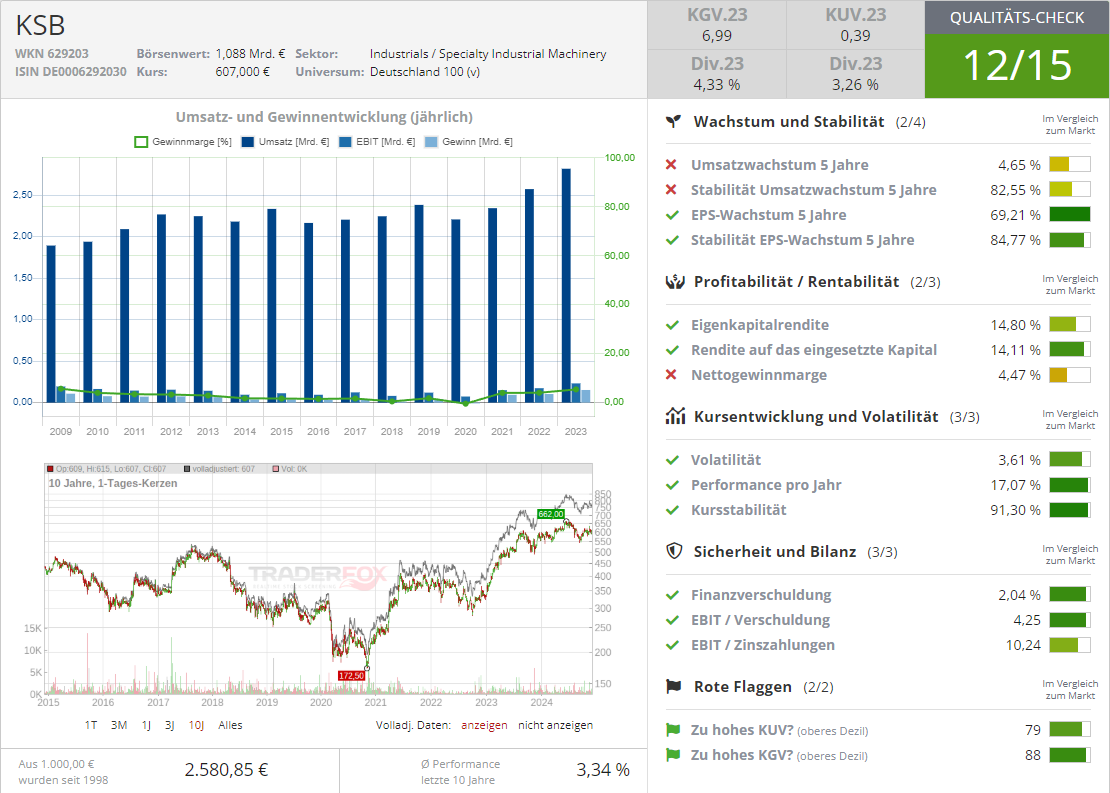

Quelle: Qualitäts-Check TraderFox

Hinweis

Im "aktien Magazin" informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort, welche Aktien laut Analysten, das derzeit höchste Kurspotenzial haben!

Aktiencrash: Wie Donald Trump innerhalb weniger Wochen aus dem begehrtesten Wirtschaftsstandort der Welt einen Unsicherheitsstandort machte!

Aktiencrash: Wie Donald Trump innerhalb weniger Wochen aus dem begehrtesten Wirtschaftsstandort der Welt einen Unsicherheitsstandort machte!