Portfoliocheck: KKR ist der „most agressive Buyer“ in der Corona-Krise und pimpt damit auch Chuck Akres Depot

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Charles T. Akre ist ein Value Investor klassischer Prägung. Er investiert nach derselben Maxime wie Charlie Munger und hält nichts von hektischer Betriebsamkeit; er denkt lieber zweimal nach, bevor er nichts tut. Und wenn er kauft, dann auf lange Sicht und nur einige, wenige ausgesuchte Unternehmen.

"Du machst kein Geld, wenn du Aktien kaufst. Du machst kein Geld, wenn Du Aktien verkaufst. Du verdienst Geld, wenn Du abwartest."

(Charlie Munger)

Wenn Akre Aktien kauft, dann mit sehr langem Anlagehorizont. Entsprechend niedrig ist seine Turnover-Rate, was bedeutet, dass er nur wenige Aktien handelt. Darüber hinaus konzentriert er sich auf einige wenige Werte und auch diesen Focus Investing genannten Stil hat er mit Investmentlegenden wie Philip A. Fisher, Warren Buffett und Charlie Munger gemein.

"Anleger sollten peinlich genau darauf achten, nicht die meisten, sondern die besten Aktien zu halten. Bei Aktien kann Masse niemals mehr als schwacher Ersatz für Klasse sein."

(Philip A. Fisher)

Die Investmentfirma Akre Capital Management gründete Chuck Akre vor 30 Jahren und er ist seit dem ersten Tag deren CEO und CIO. Dabei wird er unterstützt von seinem "Core-Team", das sich seit einigen Jahren aus den drei Partnern Tom Saberhagen, Chris Cerrone und John Neff zusammensetzt.

Und ihre Erfolge können sich sehen lassen. So können die Investoren seit der Gründung auf eine durchschnittliche Rendite in Höhe von 14,5 Prozent zurückblicken, ohne dass Akre etwa auf Technologiewerte gesetzt hätte, die nur einen sehr geringen Teil seines Portfolios ausmachen.

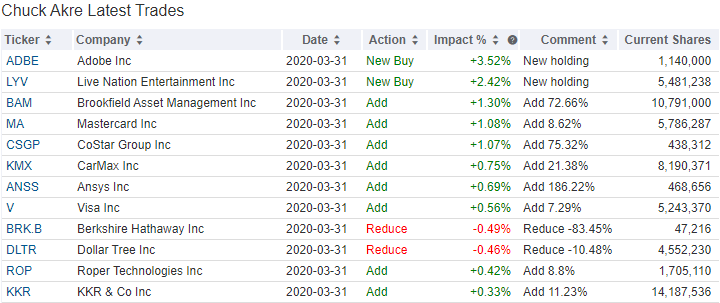

Chuck Akres Käufe und Verkäufe im 1. Quartal 2020

Doch damit sind die Parallelen zu Buffett noch nicht ausgereizt, denn auch Akre setzt bevorzugt auf Finanzwerte. Diese machen zum Ende des ersten Quartals mit knapp 44 Prozent fast die Hälfte seines Portfolios von gut 10,3 Milliarden Dollar aus, gefolgt von Immobilienwerten mit 24 Prozent und zyklischen Konsumwerten mit 9,7 Prozent.

Anders als in den Vorquartelen legte Akre mit einer Turnoverrate von 13 Prozent eine für seine Verhältnisse deutlich überdurchschnittliche Aktivität an den Tag. Unter seinen insgesamt 28 Positionen finden sich vier neue.

Größte Auswirkungen hatten die beiden Neueinstiege bei Adobe und Live Nation Entertainment mit zusammen knapp 6 Prozent Gewichtung. Bei KKR kaufte Akre weitere 11 Prozent zu und beim kanadischen Pendant Brookfield Asset Management baute er seine Position um weitere 73 Prozent aus. Beim digitalen Immobiliendienstleister CoStar Group lag der Zuwachs im ähnlich großen Umfang. Hier hatte Akre erst im Vorquartal eine erste Position aufgebaut wie auch bei Ansys, die er nun sogar um 186 Prozent aufstockte.

Seinen Bestand an den digitalen Zahlungsdienstleistern MasterCard und VISA stockte er jeweils um rund 8 Prozent auf und bei CarMax kaufte er weitere 23 Prozent zu.

Abgebaut hat Chuck Akre hingegen mit einem Minus von 83 Prozent den Großteil seiner Position an Berkshire Hathaway und bei Dollar Tree um 10,5 Prozent.

Chuck Akres Portfolio zum Ende des 1. Quartals 2020

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street. Nicht zögern, jetzt bestellen!

> aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Genau wie Warren Buffett und Charlie Munger bei Berkshire Hathaway legt Chuck Akre seinen Schwerpunkt auf den Finanzsektor. Allerdings hat er keine Bankwerte in seinem Depot, sondern Zahlungsabwickler wie MasterCard und VISA und die Ratingagentur Moody’s. Die Finanzdienstleister bringen es kumuliert auf ein Drittel von Akres Depotwert.

Hinzu kommt die "Baby Berkshire" Markel Corp., ein Versicherungskonzern, der seinen Prämienflow in überwiegend börsennotierte Gesellschaften investiert und damit eine ganz ähnliche Strategie verfolgt wie Buffett bei Berkshire Hathaway. Gemeinsam mit KKR & Co. und Brookfield stehen diese Alternativen Asset Manager zusammen für knapp 11 Prozent Depotanteil.

Akres größte Position ist mit 15 Prozent Depotanteil weiterhin American Tower und mit SBA Communications auf dem fünften Rang und 6,5 Prozent Anteil findet sich ein weiterer Tower-REIT in der Spitzengruppe. Diese Asset-Klasse macht mehr als 20 Prozent von Akres Depot aus.

Den von Corona besonders betroffenen Automotivesektor gewichtet Akre mit rund 10 Prozent Depotanteil, repräsentiert durch O’Reilly Automotive und CarMax mit 5,4 und 4,3 Prozent.

Die beiden Softwarefirmen Adobe und Verisk Analytics, ein Spezialwert, der auf das Sammeln und Auswerten von digitalen Datenbeständen spezialisiert ist, runden mit zusammen gut sieben Prozent Akres Spitzengruppe ab.

Aktie im Fokus: KKR & Co.

KKR war 1976 als klassische Private Equity-Firma gestartet. Man hatte ein bisschen eigenes Geld und warb zusätzliche Gelder von externen Investoren ein, wie Versicherungen, Pensionsfonds, Family Businesses. Mit diesem Eigenkapital ausgerüstet nahm man zusätzlich Fremdkapital auf und ging auf die Jagd, die Jagd nach Firmen.

Zwei der drei Firmengründer sind heute noch an Bord. Der Senior Jerome Kohlberg war nach einigen Querelen bereits Ende der 1980er Jahre ausgeschieden und fortan führten die beiden Cousins Henry Kravis und George Roberts alleine die Geschäfte. Inzwischen sind sie beide in den Siebzigern und haben sich aus dem aktiven Tagesgeschäft zurückgezogen. Co-COOs sind seit einigen Jahren Scott Nuttall, der 1996 von KKR-Wettbewerber Blackstone kam, und Joseph Bae, der ebenfalls seit 1996 bei KKR an Bord ist.

KKR reloaded

Henry Kravis hat vor einigen Jahren seine Vision für KKR geäußert: KKR solle seine Gründer überleben und zu einer ganz normalen Finanzinstitution werden, wie es auch Goldman Sachs sei.

Große Worte. Doch Worte und Visionen sind das eine, Taten etwas anderes. Und KKR ließ den Worten auch Taten folgen. Nicht erst mit dem Führungswechsel gab es auch einen Schwenk in der Unternehmenskultur. Aus dem Finanzinvestor, der "Heuschrecke", der mit enormen Kredithebeln feindliche Firmenübernahmen startete ist im weiteren Sinne ein Vermögensverwalter geworden.

Die Zeiten, als man den US-Tabakkonzern RJR Nabisco in einer feindlichen Attacke übernahm, in Einzelteile aufteilte und ausweidete, was zu dem Buch "Barbarians at the Gate" führte, das mit James Garner ("Detektiv Rockford") verfilmt wurde, sind Geschichte. Heute verwaltet KKR das Geld seiner Investoren und legt hierzu spezielle Themenfonds auf. Während früher den übernommenen Firmen eine maximale Schuldenlast aufgebürdet wurde, die diese dann durch eisenharte Sparmaßnahmen erwirtschaften mussten, präsentiert KKR sich heute als langfristig orientierter Investor und Wegbegleiter. Man schielt nicht mehr auf den schnellen Gewinn, sondern auf eine nachhaltige Entwicklung der Beteiligungsunternehmen – auch wenn am Ende der gemeinsamen Reise noch immer der gewinnbringende Wiederverkauf steht.

Diese neue Kultur zeigt sich am besten an der Entscheidung der Springer-Witwe Friede und des CEO Mathias Döpfner, mit Hilfe von KKR Europas führendem Medienkonzern Axel Springer aufzukaufen und von der Börse zu nehmen. KKR ist mit inzwischen 47,62 Prozent der größte Anteilseigner und zielt mittels eines Squeeze-outs darauf, die restlichen Anteile der verbliebenen Streubesitz-Aktionäre zu übernehmen. Springer und Döpfner hätten sich niemals freiwillig in die Hände einer "Heuschrecke" begeben, sondern sie suchten die Partnerschaft des Asset Managers und Unternehmensentwicklers.

Denn auch das ist neu: KKR kauft nicht mehr nur einzelne Firmen und trimmt sie auf Rendite, sondern man geht inzwischen strategisch vor und baut durch Add-on-Zukäufe neue Schwergewichte und global Player auf.

In Deutschland spielt KKR in der Medienbranche wieder eine führende Rolle. So hat man die Tele München Gruppe übernommen und durch einige Zukäufe breiter aufgestellt. Und kürzlich vermeldete man das Überschreiten der Fünf-Prozent-Marke bei Pro7Sat1, wo KKR schon einmal als Großinvestor an Bord war. Interessanterweise wurde seinerzeit deren Übernahme durch Axel Springer seitens des Kartellamts untersagt, was aber der gerichtlichen Überprüfung nicht standhielt. Die Übernahme hätte nicht unterbunden werden dürfen. Dafür konnte sich Axel Springer allerdings auch nichts kaufen, denn rückwirkend konnte der Kauf nicht mehr stattfinden.

Aber vielleicht gibt es ja einen zweiten Anlauf? Wenn auch unter anderen Vorzeichen. Denn neben KKR tummeln sich bei Pro7Sat1 Silvio Berlusconis Mediaset mit 24,2 Prozent und Russenmilliardär Kretinsky mit knapp unter 10 Prozent. Zu früheren Zeiten hätte man davon ausgehen können, dass KKR hier als Zünglein an der Waage auf einen schnellen Gewinn abzielen würde, aber dank des großen Medienengagements in Deutschland sowie der Mehrheit an Axel Springer dürfte jetzt eher ein strategisches Interesse hinter der KKR-Beteiligung stecken. Da die Pro7Sat1-Gruppe über eine Vielzahl an Sendern verfügt (SAT1, Pro7, Kabel1, Sixx, Sat1 Gold) wäre auch denkbar, dass man sich hier den einen oder anderen herauspicken will, um seine eigene Mediengruppe zu stärken.

Fiserv/ FirstData

Eine weitere interessante Beteiligung hält KKR am digitalen Zahlungsspezialisten Fiserv und ist mit 16,5 Prozent deren größter Anteilseigner. Hier ist man seit deren Fusion mit FirstData an Bord, die mehrheitlich zu KKR gehörte.

Dabei hatte sich KKR mit FirstData mal kräftig finanziell verhoben, weil man das Unternehmen quasi am Vorabend der Finanzkrise übernommen hatte – und das unter maximaler Ausnutzung des Kredithebels. FirstData hatte hieran jahrelang zu knapsen, um die enormen Schulden abzutragen und KKR musste seine Beteiligung massiv abwerten und den Gläubigern Zugeständnisse machen, um das Unternehmen zu retten. Und sich selbst. Dass dies gelang war zum großen Teil Scott Nuttalls Verdienst, der später zu Recht mit dem Co-COO-Posten bei KKR belohnt wurde.

FiServ ist u.a. als Aquirer tätig und stand damit im direkten Wettbewerber zu Wirecard. In Deutschland zählen Aldi Nord und Familia zu den Kunden und auf vielen von deren POS-Zahlungsgeräten prangt noch das Label von FirstData.

Der Paymentsektor ist stark in Bewegung und fast täglich ist von Übernahmen und Fusionen zu lesen. KKR und Fiserv werden auch in diesem boomenden Segment weiterhin eine aktive Rolle spielen.

Corona ist KKRs Sternstunde

Zum Ende des ersten Quartals 2020 hatte KKR 207 Milliarden Dollar Assets under Management, während man Ende 2019 noch 218,5 Milliarden Dollar an Kundengeldern verwaltete. Der Corona-Einbruch hat auch in KKRs Bilanz tiefe Spuren hinterlassen.

Aus den AuM speisen sich die üppigen Provisionen, die KKR für das Verwalten und Investieren der Gelder sowie damit erzielte Erfolge einstreicht. Allerdings wies KKR Ende des ersten Quartals auch 58 Milliarden Dollar als "Dry Powder" aus, also als von Investoren bereitgestellte, aber noch nicht investierte Gelder. Die verdienen allerdings für KKR keinen Cent und auch nicht für die Investoren.

Während der Corona-Absturz der Börsenkurse und der Wirtschaft KKRs Bestandsportfolio negativ trifft, sowohl die operative Entwicklung der Unternehmen als auch deren Bewertungsansätze in der KKR-Bilanz, hat die Sache auch eine Kehrseite und zwar eine positive.

KKR hatte sich während der Finanzkrise 2008/09 mit Investments zurückgehalten, was sich dann als großer Fehler herausstellte in der längsten Hausse der Börsengeschichte. Im Gegensatz zu KKR war Warren Buffett mit Milliarden taumelnden Unternehmen, wie Goldmans Sachs, Dow Chemical oder der Bank of America beigesprungen und hatte hieran zweistellige Milliardenbeträge verdient. "Sei gierig, wenn andere ängstlich sind und sei ängstlich, wenn andere gierig sind" ist ein berühmtes Buffett-Zitat.

2020 drehte KKR den Spieß um. Während die Welt sich fragt, weshalb Buffett in den "schnellsten Kursabsturz aller Zeiten" hinein seine mehr als 130 Milliarden Dollar an Cash nicht für Aktienkäufe genutzt hat, sondern sogar auch noch seine gesamten Airline-Aktien verkaufte, hat KKR zugeschlagen und bereits für rund 20 Milliarden Dollar neue Deals abgeschlossen.

Mitte März kaufte KKR den britischen Abfallentsorger Viridor für 4,2 Milliarden Pfund und übernahm im Mai vom US-Kosmetikriesen Coty in einer 4,3 Mrd. Dollar schweren Transaktion Clairol und die Haarpflegemarke Wella. Zusätzlich stieg KKR für 750 Millionen Dollar bei Coty direkt ein, das zur deutschen Milliardärsfamilie Reimann gehört. Deren JAB Holding brachte kürzlich ihre Kaffeesparte JDE Peet‘s an die Börse.

Daneben ist KKR ist einer von drei Finanzinvestoren, die für etwa 3,4 Milliarden Dollar die Kontrolle über den spanischen Telefonkonzern Másmóvil anstreben und hat kürzlich 1,5 Milliarden Dollar in die indische JIO Platforms investiert, die zum Reliance-Konzern gehört.

Die vorerst jüngste Übernahme betrifft die Global Atlantic Financial Group, die mit ihren Renten- und Lebensversicherungen mehr als zwei Millionen Versicherungsnehmer bedient. Hierfür legt KKR rund 4,4 Milliarden Dollar auf den Tisch.

"Most agressive Buyer"

Auch andere Finanzinvestoren und Asset Manager haben die Krise genutzt, um ihre freien Gelder zu investieren. Aber keiner ist dabei so aggressiv und zielstrebig vorgegangen wie KKR. Das birgt Chancen und Risiken. Das Risiko, zu teuer eingekauft oder das Potenzial von Unternehmen überschätzt bzw. die negativen Auswirkungen von Corona unterschätzt zu haben.

Auf der anderen Seite fiel es den Asset Managern schon seit Jahren schwer, die immer stärker hereinströmenden Investorengelder gewinnbringend zu investieren. Wegen der Niedrigzinsen vertrauen immer mehr Anleger KKR & Co. ihr Geld an, während die Preise für Unternehmen stark anzogen. Corona hat hier für einen abrupten Stopp gesorgt - was die Preise angeht. Viele Unternehmen machen weniger Umsatz und benötigen Finanzspritzen, während sich ihre Zukunftsaussichten verschlechtert haben. Die Unsicherheit, wie stark und wie lange Corona sich noch negativ auf die Geschäfte auswirken wird, lässt die Unternehmenspreise sinken. In dieser Phase herrscht ein Käufermarkt und KKR nutzt dies gnadenlos aus. KKR hat das Geld und den Willen, zu kaufen.

Damit handelt man sich natürlich auch Unternehmen ein, die vor Umstrukturierungen stehen, aber das ist für KKR bekanntes Terrain. Durch das Zusammenführen bisher separater Unternehmen zu neuen, größeren Einheiten können zusätzliche Synergien und Potenziale gehoben und damit Werte geschaffen werden.

Der Gewinn liegt im Einkauf. Und KKR kauft während der Corona-Pandemie zu Ausverkaufspreisen ein. Wenn dann in späteren Jahren die Unternehmen wieder verkauft werden, fließen die Gewinne an die KKR-Investoren und die KKR-Aktionäre. In der Zwischenzeit zahlt jede neue Beteiligung über Management-Gebühren Geld an KKR und speist damit deren Einnahmen. Dies sind stetige, verlässliche Einnahmen, zu denen sich dann die Verkaufsgewinne hinzugesellen.

Mit KKR und Brookfield setzt Chuck Akre auf zwei erfolgreiche und aussichtsreiche Alternative Asset Manager, die auf mittlere und lange Sicht große Gewinne aus der Corona-Krise ziehen dürften. Zumal sie dabei nicht den harten Regulierungsauflagen unterliegen wie die Banken, in deren Geschäftsfeld sie zunehmend wildern. Als Alternative Asset Manager eben und auch für Anleger stellen sie eine interessante Alternative zu klassischen Finanzwerten dar.

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street. Nicht zögern, jetzt bestellen!

> aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Dividendenrenditen von rund 5 %")