Portfoliocheck: Mit Baidu setzt Mason Hawkins auf Chinas Online-Zukunft

Mason Hawkins vertritt einen klassischen Value-Investing-Stil und setzt auf vernachlässigte Branchen, die gerade so gar nicht en vogue sind an der Wall Street. Daher finden sich in seinem Portfolio wenige Werte aus der Konsumgüterindustrie oder dem Hochtechnologiebereich, sondern eher Aktien aus den Branchen Telekommunikation und Industrie.

Hawkins ist Gründer und CEO von Southeastern Asset Management und leitet diese Investmentgesellschaft seit mehr als vier Jahrzehnten. Er fokussiert sich auf eine überschaubare Zahl von Werten und hält seine Positionen zumeist viele Jahre lang. Dabei machen seine TOP-10-Positionen oft bis zu 90 Prozent des Portfolios seines Longleaf Partners Funds aus.

Sein konträrer Ansatz zahlt sich aus und er kann über mehr als vierzig Jahre hinweg auf eine Outperformance gegenüber dem S&P 500 verweisen. Das dürfte auch einer der Gründe sein, weshalb ihm seine Investoren inzwischen 35 Milliarden Dollar anvertraut haben, die Hawkins mit Bedacht investiert; den Großteil über individuelle Kundenkonten.

Mason Hawkins top Käufe und Verkäufe im 4. Quartal 2019

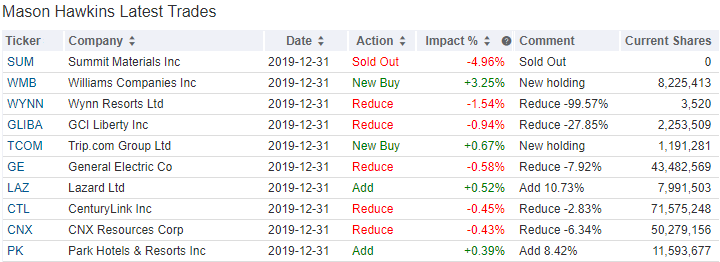

Im vierten Quartal 2019 lag Mason Hawkins Tunroverrate bei niedrigen 5 Prozent. Die Anzahl seiner Depotwerte erhöhte sich leicht auf 29 und der Gesamtwert stieg auf glatte 6 Milliarden Dollar.

Die größte Auswirkung mit knapp 5 Prozent hatte der Komplettverkauf seiner Position an Summit Materials und auch beim Casinobetreiber Wynn Resorts hat er fast alle seine Aktien verkauft. Mit knapp 28 Prozent erwischte es GCI Liberty weniger stark, während er bei General Electric, CenturyLink und CNX Ressources nochmals jeweils einen kleinen Teil seiner Position verkaufte.

Ganz neu an Bord ist Williams Companies und ebenso Trip.com Group. Bei Lazard Group und Park Hotels & Resort stockte er auf und auch bei Baidu kaufte er moderat weiter zu, nachdem er im Vorquartal seine Position noch um satte 45 Prozent aufgestockt hatte.

Mason Hawkins top Portfolio-Positionen zum Ende des 4. Quartals

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street. Nicht zögern, jetzt bestellen!

> aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Mason Hawkins Portfolio ist stark fokussiert. Die drei größten Positionen CenturyLink, General Electric und CNX Ressources machen trotz der moderaten Teilverkäufe über 31 Prozent aus, die fünf größten, also ergänzt um Mattel und FedEx, bringen es zusammen auf mehr als 45 Prozent. Dabei hat sich in der Top 5 im letzten Quartal kaum etwas verändert.

Auffällig ist, dass Mason Hawkins beim Öl- und Gas-Explorer CNX Ressources rund 27 Prozent aller Aktien hält und bei Mattel immerhin fast ein Zehntel.

Mit General Electric und Park Hotels & Ressort REIT hat Mason Hawkins zwei Unternehmen unter seinen Top-Werten, die von der Corona-Pandemie und den Gegenmaßnahmen, wie Social Distancing und Shutdown massiv negativ betroffen sind. Während die Krise in Europa und den USA noch weiter an Fahrt aufnimmt, verhält es sich in China, dem Ursprungsland des Virus, anders herum: dort beginnt langsam die Rückkehr zur Normalität, nachdem die Ansteckungszahlen dort praktisch zum Erliegen gekommen sind. Das kommt den Unternehmen zugute, wie man an der starken Erholung der chinesischen Aktienwerte sieht. Bei Baidu, die inzwischen den achtzehnten Rang in Mason Hawkins Depot einnehmen, ist von der Kurserholung noch nicht so viel zu spüren, dabei dürfte das Unternehmen zu den Profiteuren der Krise gehören.

Aktie im Fokus: Baidu

Baidu wird gerne als Chinas Google bezeichnet und die Ähnlichkeit der Geschäftsmodelle ist durchaus auffällig. Wie auch Googles Mutterkonzern Alphabet, betreibt Baidu die gleichnamige Internet-Suchmaschine, mit der man in China Marktführer ist. Trotz rückläufiger Marktanteile bringt man es noch immer auf rund zwei Drittel aller Suchanfragen. Dabei hat Baidu seinen Aufstieg auch der protektionistischen Politik Chinas zu verdanken, die jahrelang die großen US-Internetgiganten vom chinesischen Markt fernhielten und so eigenen Unternehmen zum Erfolg verhalfen. Trumps Handelskrieg gegen China hat auch zum Ziel, Chinas Märkte für US-Online-Unternehmen zu öffnen.

Als Marktführer hat Baidu lange Zeit von seiner Vormachstellung profitiert, aber in den letzten Jahren kam man immer stärker unter Druck. Denn auch in China ändern sich die Such- und Konsumgewohnheiten und die tendieren zunehmend dazu, lieber direkt bei den Handelsgiganten wie Alibaba ihre Produktsuche zu starten, als es wie früher üblich über eine klassische Suchmaschine zu tun. Dem entsprechend verliert Baidu Werbetreibende an Alibaba, denn für die Einzelhändler werden Werbeschaltungen auf der Online-Plattform attraktiver, weil sich dort überwiegend Kaufwillige finden und somit potenziell höhere Verkaufsquoten, als bei klassischen Suchmaschinen wie Baidu.

Des Weiteren ändern sich auch die Suchgewohnheiten; anstelle der noch dominierenden Suche nach Begriffen schieben sich alternative Ansätze immer mehr in den Vordergrund. Beim Shopping wird verstärkt auf Bilder gesetzt, die dann zum jeweiligen Anbieter führen. Oder auf Videos. Und hier nimmt die junge Konkurrenz Baidu die Butter vom Brot, wie ByteDance mit ihrem Videoangebot TikTok und ihrer Newsfeed-App Toutiao.

Die Suchmaschine ist das Kerngeschäft, doch Baidu investiert gehörig in andere Bereiche und weist auch hier Patallelen zum US-Pendant Alphabet auf. So mit dem Videoportal iQIYI (vgl. Youtube), der Sparte autonomes Fahren Apollo (vgl. Waymo), der Baidu-Cloud (vgl. Google Cloud) und dem Betriebssystem für das Internet of Things DuerOS (vgl. Android). Und wie bei Alphabet sind diese Bereiche hoch defizitär und noch weit entfernt von einer erfolgreichen Monetarisierung. Das Kerngeschäft Suchmaschine dient zur Quersubventionierung und es gibt durchaus kritische Stimmen, die der Meinung sind, diese übrigen Sparten sollten lieber eingestampft oder ausgelagert werden.

Andererseits bedienen sie die Zukunftsthemen und könnten sich als das nächste große Dinge herausstellen. Baidus – und auch Alphabets – Vorteil ist, dass diese Startups nicht von externen Finanzierungen abhängen, sondern innerhalb des Konzerns in Ruhe wachsen und gedeihen können.

Doch hinter dem Konglomerat steckt noch mehr, denn alle Teilbereiche verbindet, dass sie von Künstlicher Intelligenz befeuert werden. Wie eine Spinne im Netzt bildet sich das Zentrum und hilft bei der Weiterentwicklung der einzelnen Teilsegmente. Dabei lernt die KI bei jeder Aufgabenstellung und kann diese neuen Erkenntnisse dann auch den übrigen Anwendungen zur Verfügung stellen.

Die Zeiten des stürmischen Wachstums bei der Suchmaschine liegen hinter Baidu und angesichts der zunehmenden Konkurrenz dürfte hier eine Verteidigung der dominierenden Marktstellung schon ein großer Erfolg sein. Die Musik der Zukunft spielt in den anderen Sparten, die bisher noch wenig beitragen, abgesehen von Kosten. Doch das dürfte sich in absehbarer Zeit ändern, wenn nicht nur die Umsätze weiter steigen, sondern das Geschäftsmodell auch zu Einnahmen führt und sich – langfristig gesehen - Richtung Profitabilität entwickelt. Sobald dieser Weg erkennbar wird, dürfte auch der Markt diesen Segmenten einen eigenen Wert zumessen und damit die Baidu-Aktie vor einer Renaissance stehen. Und auch hier findet sich eine weitere Parallele zu Alphabet: Mason Hawkins spielt den gleichen Zug bei beiden Unternehmen, sowohl bei Alphabet als auch bei Baidu. Aus seiner Sicht sind beide keine klassischen Wachstumsunternehmen mehr, sondern Unternehmen, die nach ihrer Substanz bewertet werden sollten. Ein klassischer Value-Ansatz, der gute Chancen hat, sich auf längere Sicht durchzusetzen.

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street. Nicht zögern, jetzt bestellen!

> aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Hawkins ist Gründer und CEO von Southeastern Asset Management und leitet diese Investmentgesellschaft seit mehr als vier Jahrzehnten. Er fokussiert sich auf eine überschaubare Zahl von Werten und hält seine Positionen zumeist viele Jahre lang. Dabei machen seine TOP-10-Positionen oft bis zu 90 Prozent des Portfolios seines Longleaf Partners Funds aus.

Sein konträrer Ansatz zahlt sich aus und er kann über mehr als vierzig Jahre hinweg auf eine Outperformance gegenüber dem S&P 500 verweisen. Das dürfte auch einer der Gründe sein, weshalb ihm seine Investoren inzwischen 35 Milliarden Dollar anvertraut haben, die Hawkins mit Bedacht investiert; den Großteil über individuelle Kundenkonten.

Mason Hawkins top Käufe und Verkäufe im 4. Quartal 2019

Im vierten Quartal 2019 lag Mason Hawkins Tunroverrate bei niedrigen 5 Prozent. Die Anzahl seiner Depotwerte erhöhte sich leicht auf 29 und der Gesamtwert stieg auf glatte 6 Milliarden Dollar.

Die größte Auswirkung mit knapp 5 Prozent hatte der Komplettverkauf seiner Position an Summit Materials und auch beim Casinobetreiber Wynn Resorts hat er fast alle seine Aktien verkauft. Mit knapp 28 Prozent erwischte es GCI Liberty weniger stark, während er bei General Electric, CenturyLink und CNX Ressources nochmals jeweils einen kleinen Teil seiner Position verkaufte.

Ganz neu an Bord ist Williams Companies und ebenso Trip.com Group. Bei Lazard Group und Park Hotels & Resort stockte er auf und auch bei Baidu kaufte er moderat weiter zu, nachdem er im Vorquartal seine Position noch um satte 45 Prozent aufgestockt hatte.

Mason Hawkins top Portfolio-Positionen zum Ende des 4. Quartals

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street. Nicht zögern, jetzt bestellen!

> aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Mason Hawkins Portfolio ist stark fokussiert. Die drei größten Positionen CenturyLink, General Electric und CNX Ressources machen trotz der moderaten Teilverkäufe über 31 Prozent aus, die fünf größten, also ergänzt um Mattel und FedEx, bringen es zusammen auf mehr als 45 Prozent. Dabei hat sich in der Top 5 im letzten Quartal kaum etwas verändert.

Auffällig ist, dass Mason Hawkins beim Öl- und Gas-Explorer CNX Ressources rund 27 Prozent aller Aktien hält und bei Mattel immerhin fast ein Zehntel.

Mit General Electric und Park Hotels & Ressort REIT hat Mason Hawkins zwei Unternehmen unter seinen Top-Werten, die von der Corona-Pandemie und den Gegenmaßnahmen, wie Social Distancing und Shutdown massiv negativ betroffen sind. Während die Krise in Europa und den USA noch weiter an Fahrt aufnimmt, verhält es sich in China, dem Ursprungsland des Virus, anders herum: dort beginnt langsam die Rückkehr zur Normalität, nachdem die Ansteckungszahlen dort praktisch zum Erliegen gekommen sind. Das kommt den Unternehmen zugute, wie man an der starken Erholung der chinesischen Aktienwerte sieht. Bei Baidu, die inzwischen den achtzehnten Rang in Mason Hawkins Depot einnehmen, ist von der Kurserholung noch nicht so viel zu spüren, dabei dürfte das Unternehmen zu den Profiteuren der Krise gehören.

Aktie im Fokus: Baidu

Baidu wird gerne als Chinas Google bezeichnet und die Ähnlichkeit der Geschäftsmodelle ist durchaus auffällig. Wie auch Googles Mutterkonzern Alphabet, betreibt Baidu die gleichnamige Internet-Suchmaschine, mit der man in China Marktführer ist. Trotz rückläufiger Marktanteile bringt man es noch immer auf rund zwei Drittel aller Suchanfragen. Dabei hat Baidu seinen Aufstieg auch der protektionistischen Politik Chinas zu verdanken, die jahrelang die großen US-Internetgiganten vom chinesischen Markt fernhielten und so eigenen Unternehmen zum Erfolg verhalfen. Trumps Handelskrieg gegen China hat auch zum Ziel, Chinas Märkte für US-Online-Unternehmen zu öffnen.

Als Marktführer hat Baidu lange Zeit von seiner Vormachstellung profitiert, aber in den letzten Jahren kam man immer stärker unter Druck. Denn auch in China ändern sich die Such- und Konsumgewohnheiten und die tendieren zunehmend dazu, lieber direkt bei den Handelsgiganten wie Alibaba ihre Produktsuche zu starten, als es wie früher üblich über eine klassische Suchmaschine zu tun. Dem entsprechend verliert Baidu Werbetreibende an Alibaba, denn für die Einzelhändler werden Werbeschaltungen auf der Online-Plattform attraktiver, weil sich dort überwiegend Kaufwillige finden und somit potenziell höhere Verkaufsquoten, als bei klassischen Suchmaschinen wie Baidu.

Des Weiteren ändern sich auch die Suchgewohnheiten; anstelle der noch dominierenden Suche nach Begriffen schieben sich alternative Ansätze immer mehr in den Vordergrund. Beim Shopping wird verstärkt auf Bilder gesetzt, die dann zum jeweiligen Anbieter führen. Oder auf Videos. Und hier nimmt die junge Konkurrenz Baidu die Butter vom Brot, wie ByteDance mit ihrem Videoangebot TikTok und ihrer Newsfeed-App Toutiao.

Die Suchmaschine ist das Kerngeschäft, doch Baidu investiert gehörig in andere Bereiche und weist auch hier Patallelen zum US-Pendant Alphabet auf. So mit dem Videoportal iQIYI (vgl. Youtube), der Sparte autonomes Fahren Apollo (vgl. Waymo), der Baidu-Cloud (vgl. Google Cloud) und dem Betriebssystem für das Internet of Things DuerOS (vgl. Android). Und wie bei Alphabet sind diese Bereiche hoch defizitär und noch weit entfernt von einer erfolgreichen Monetarisierung. Das Kerngeschäft Suchmaschine dient zur Quersubventionierung und es gibt durchaus kritische Stimmen, die der Meinung sind, diese übrigen Sparten sollten lieber eingestampft oder ausgelagert werden.

Andererseits bedienen sie die Zukunftsthemen und könnten sich als das nächste große Dinge herausstellen. Baidus – und auch Alphabets – Vorteil ist, dass diese Startups nicht von externen Finanzierungen abhängen, sondern innerhalb des Konzerns in Ruhe wachsen und gedeihen können.

Doch hinter dem Konglomerat steckt noch mehr, denn alle Teilbereiche verbindet, dass sie von Künstlicher Intelligenz befeuert werden. Wie eine Spinne im Netzt bildet sich das Zentrum und hilft bei der Weiterentwicklung der einzelnen Teilsegmente. Dabei lernt die KI bei jeder Aufgabenstellung und kann diese neuen Erkenntnisse dann auch den übrigen Anwendungen zur Verfügung stellen.

Die Zeiten des stürmischen Wachstums bei der Suchmaschine liegen hinter Baidu und angesichts der zunehmenden Konkurrenz dürfte hier eine Verteidigung der dominierenden Marktstellung schon ein großer Erfolg sein. Die Musik der Zukunft spielt in den anderen Sparten, die bisher noch wenig beitragen, abgesehen von Kosten. Doch das dürfte sich in absehbarer Zeit ändern, wenn nicht nur die Umsätze weiter steigen, sondern das Geschäftsmodell auch zu Einnahmen führt und sich – langfristig gesehen - Richtung Profitabilität entwickelt. Sobald dieser Weg erkennbar wird, dürfte auch der Markt diesen Segmenten einen eigenen Wert zumessen und damit die Baidu-Aktie vor einer Renaissance stehen. Und auch hier findet sich eine weitere Parallele zu Alphabet: Mason Hawkins spielt den gleichen Zug bei beiden Unternehmen, sowohl bei Alphabet als auch bei Baidu. Aus seiner Sicht sind beide keine klassischen Wachstumsunternehmen mehr, sondern Unternehmen, die nach ihrer Substanz bewertet werden sollten. Ein klassischer Value-Ansatz, der gute Chancen hat, sich auf längere Sicht durchzusetzen.

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street. Nicht zögern, jetzt bestellen!

> aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Bildherkunft: Adobe Stock: 269349701

Dividendenrenditen von rund 5 %")