Diese 4 Aktien zeigen sich stark und eignen sich für langfristige Call-Spekulationen!

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Liebe Trader und Investoren,

Wir befinden uns noch immer in einer turbulenten Börsenphase. Hinter uns liegt das schlechteste Halbjahresergebnis seit 1932. Sechs Monate geprägt von weltweit fallenden Kursen und einer sehr pessimistischen Stimmung bei vielen Anlegern, die einer Kapitulation nahekam. Die Nerven der Investoren wurden hart auf die Probe gestellt. Die Gründe für die Ausverkaufsstimmung ließen sich vor allem auf die hohe Inflation in den USA und die Befürchtung eines konjunkturellen Abschwungs zurückführen. Mit wachsamem Blick werden nun die verschiedenen Wirtschaftsindikatoren interpretiert und jeder Schritt der Notenbanken überwacht. Die letzten Wochen hellte sich die Stimmung an den Märkten etwas auf und wir haben einen starken Rebound in den globalen Indizes sehen können. Der Nasdaq hat rund 20 % seit Mitte Juni zugelegt, der Dow Jones etwa 10 % und der marktbreite S&P 500 rund 14 %.

Geopolitische Risiken und Einflüsse bestimmen aber noch immer die globale Wirtschaft und führen dazu, dass Indikatoren, die in früheren Konjunktur-Zyklen gute Vorhersagen ermöglichten, aktuell weniger Aussagekraft haben und schwieriger zu interpretieren sind. Blickt man jedoch in die Vergangenheit zeigt sich, dass sich die Kurse schon immer von Korrekturen erholt haben und auch in einer Rezession die Käufe von Aktien meist die richtige Entscheidung waren. Das gilt einmal mehr für Qualitätsaktien, mit einem profitablen Geschäftsmodell und einer gefestigten Marktstellung. Bei der Suche nach qualitativ hochwertigen Unternehmen hilft das Paper "The Big Call".

Dieses Screening-Template identifiziert Aktien, die gut für langfristige Call-Spekulationen geeignet sind. Es wird nach folgenden Kriterien gerankt.

- Die Performance der Aktien soll auf langfristige Zeiträume besser sein als die Marktperformance. Wir berücksichtigen die erfolgreichen Gewinnerfirmen am Aktienmarkt.

- Die tägliche und wöchentliche Volatilität der Aktien soll so gering wie möglich sein. Erstens, damit die Preise für Call-Optionen niedrig sind (höhere Volatilität führen zu höheren Optionsprämien) und zweitens, damit man während der gehebelten Spekulation nicht zu viel Volatilität ertragen muss

- Der historische Drawdown der Aktien soll möglichst gering sein. Es werden Aktien gesucht, die sich stabil entwickelt haben und die gleichmäßig und kontinuierlich steigen.

- Bei gehebelten Spekulationen ist es wichtig, dass man von heftigen Marktkorrekturen nicht mit voller Wucht getroffen wird. Darum prüfen wir die Korrelation und die Outperformance der Aktien an negativen Gesamtmarkttagen. Es wird zum Beispiel die durchschnittliche Outperformance der Aktien berechnet, wenn der Markt fällt. Aktien, die an schwachen Markttagen zu Kursgewinnen tendieren, versprechen Robustheit gegen Marktschwankungen.

Tipp: In unserem digitalen Kiosk stellen wir täglich um 8 Uhr PDF-Dokumente bereit, die alle aktuellen Top-Aktien zu einer Anlage- oder Tradingstrategie beinhalten. Egal, ob du Geld anlegen möchtest, wie Warren Buffett oder dich wie Peter Lynch auf die Suche nach "Tenbaggern" machst oder ganz einfach nur nach schnellen Breakout-Trades Ausschau hältst: In unserem digitalen Kiosk wirst du fündig. Hier findest du auch die hier vorgestellte Strategie "The Big Call".

Im Folgenden werden 4 Aktien vorgestellt, die für langfristige Call-Spekulationen geeignet sind

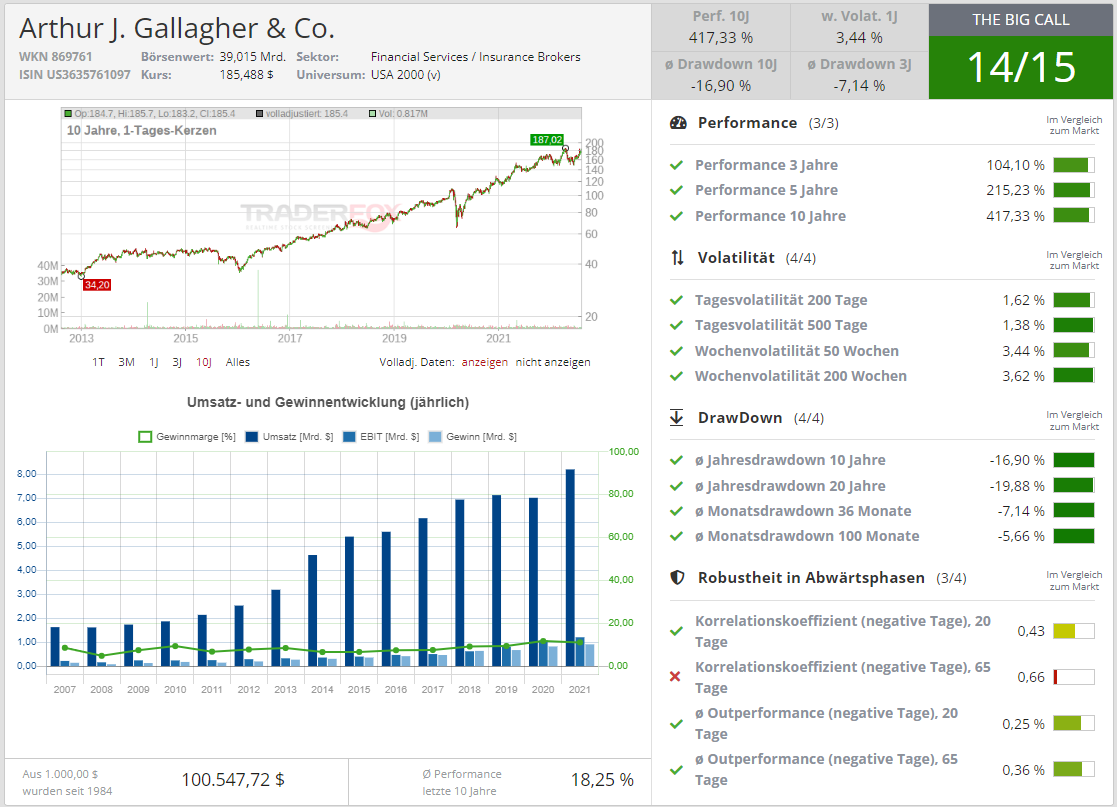

Arthur J. Gallagher & Co. [WKN 869761 | ISIN US3635761097]

Arthur J. Gallagher & Co. bietet Versicherungs-, Beratungs- und Schadenregulierungsdienste für nationale und internationale Unternehmen an. Das Geschäftsfeld "Maklergeschäft" ("Brokerage") besteht aus Versicherungsvermittlungsgeschäften im Einzel- und Großhandel. Das Geschäftsfeld Risikomanagement bietet Schadensregulierungs- und Verwaltungsdienstleistungen für Unternehmen und öffentliche Einrichtungen. Das Segment "Corporate" verwaltet saubere Energie und andere Investitionen. Das Geschäftsmodell an sich ist durchaus robust, was sich auch in den seit Jahren steigenden Umsätzen und Gewinnen widerspiegelt.

Der Inflationsdruck der vergangenen Monate und die Nachwirkungen der Pandemie haben den Finanzsektor durchaus zugesetzt. Sie zeigen aber auch, wie wichtig es ist, über Ersparnisse, Versicherungen und Investitionen zu verfügen. Inmitten wirtschaftlicher Unwägbarkeiten und der Bedrohung durch den Klimawandel stellt die Versicherung einen Schutz dar, welcher gerne in Anspruch genommen wird.

Arthur J. Gallagher & Co. nutzt die potenziellen Wachstumschancen, die sich hierdurch bieten. Erfreulicherweise gehört das Unternehmen zu denjenigen, die durch Übernahmen von Wachstum profitieren. Es steigert seine Betriebskapazität und diversifiziert sein Portfolio ständig. Mit einer stärkeren Marktpräsenz kann es die Nachfrage in den verschiedenen Regionen problemlos decken.

Das Unternehmen verkündete diese Woche mehrere Übernahmen. So hat Arthur J. Gallagher den in Oregon ansässigen Großhandelsversicherungsmakler Evergreen Insurance Managers übernommen. Die Bedingungen der Transaktion wurden nicht näher bekannt gegeben. Evergreen Insurance Managers wurde 2006 gegründet und ist ein Großhandelsmakler, der gewerbliche Versicherungslösungen für eine Vielzahl von Branchen anbietet. Das Team betreut Kunden im gesamten pazifischen Nordwesten. Außerdem wurde am Montag die Übernahme der Denver Agency bekannt gegeben. Hierbei handelt es sich um eine Versicherungsagentur für Privatkunden, die vermögende und sehr vermögende Kunden in den USA betreut und auch gewerbliche Sach- und Haftpflichtlösungen für diese Kunden anbietet.

Interessant war auch die Akquisition des in Großbritannien ansässige Risikomanagement-Beratungsunternehmen AnotherDay. Diese unterstützten Organisationen in 90 Ländern bei der Vorbeugung und Vorbereitung auf komplexe Bedrohungen, bei der Reaktion auf Krisen und bei der Untersuchung von Straftaten durch den Einsatz von Informationen und Technologien. "Dieses Unternehmen passt hervorragend zu unserem britischen Spezialgeschäft und bietet unseren großen Firmenkunden, die Unterstützung in diesem wachsenden Risikobereich suchen, eine äußerst komplementäre zusätzliche Expertise", kommentierte Chairman, President und CEO J. Patrick Gallagher, Jr.

Die Betriebseinnahmen im ersten Quartal in Höhe von 2,4 Mrd. USD zeigen das anhaltende Wachstum des Unternehmens. Dies entspricht einem Wachstum von 16 % gegenüber dem Vorjahr und einer Veränderung von 22 % gegenüber dem vierten Quartal 2021. Ferner ist das Wachstum höher als das anderer großer Versicherungsmakler. Dies ist auf das starke Maklergeschäft und das Risikomanagement als Kernsegmente des Unternehmens zurückzuführen. Sie haben ein massives Wachstum inmitten der anhaltenden Expansion. Aber abgesehen von der größeren operativen Kapazität wird es durch die gestiegene Nachfrage nach Sachversicherungen angetrieben. Darüber hinaus ermöglicht die Wiedereröffnung von Unternehmen den Kunden, Prämien zu kaufen und zu erneuern. Aus diesem Grund sind die raschen Akquisitionen des Unternehmens weiterhin zeitgemäß und relevant. Sie ermöglichen es dem Unternehmen, mehr Kunden in über 100 Ländern zu betreuen. Mit mehr Nachfrage und Kapazität generiert es auch mehr Einnahmen.

"Wir hatten ein ausgezeichnetes zweites Quartal", sagte der CEO des Unternehmens. "Unsere Kernsegmente Maklergeschäft und Risikomanagement verzeichneten zusammen ein Umsatzwachstum von 22 %, einschließlich eines organischen Umsatzwachstums von fast 11 % und ca. 240 Mio. USD an erworbenen Rollover-Einnahmen. Das Nettogewinnwachstum betrug 35 % und das bereinigte EPS-Wachstum 19 %. In fast allen Versicherungszweigen war der Anstieg der Erneuerungsprämien gleich oder höher als im ersten Quartal, wobei die Berufshaftpflicht die einzige Ausnahme bildete. Darüber hinaus ist die Tendenz bei Vertragsverlängerungen, -prüfungen und -stornierungen im zweiten Quartal weiterhin günstiger als vor einem Jahr. In Kombination mit einem starken Arbeitsmarkt, der sich positiv auf das Personal- und Sozialleistungsberatungsgeschäft und das Schadenmanagement auswirkt, sieht Arthur J. Gallagher keine bedeutenden Anzeichen für eine Konjunkturabschwächung.

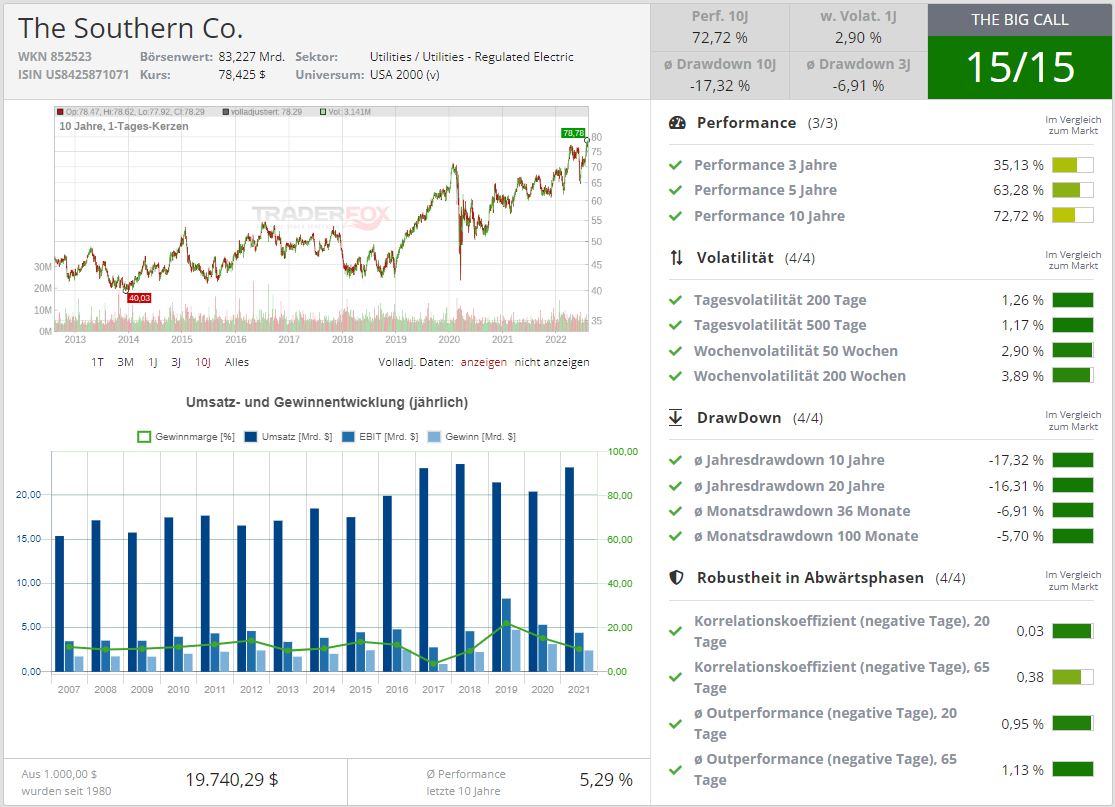

The Southern Co. [WKN 852523 | ISIN US8425871071]

The Southern Company zählt zu den führenden Stromerzeugern in den USA. Die Gesellschaft konzentriert sich dabei auf den Südosten des Landes. Das Unternehmen vereint fünf operative Tochtergesellschaften und ist im Wiederverkauf von Strom aktiv. Alabama Power, Georgia Power, Gulf Power, Mississippi Power und Southern Power sind für die Versorgung von mehr als vier Millionen Kunden verantwortlich. Southern Nuclear betreibt zusätzlich drei Kernkraftwerke. Jährlich produziert die Unternehmensgruppe über 46.000 Megawatt Strom. Des Weiteren bietet die Southern Company über die Tochtergesellschaft Southern Telecom Geschäftskunden verschiedene Leistungen im Bereich der Glasfaserkommunikation an.

Vergangene Woche hat die Southern Nuclear Operating Company die Erlaubnis erhalten, den Block 3 des Kernkraftwerks Vogtle mit Brennstoff zu beladen und mit der ersten Inbetriebnahme zu beginnen. Das Unternehmen baut seit fast einem Jahrzehnt an den Blöcken 3 und 4, wobei es bei dem Projekt zu erheblichen Verzögerungen und Überschreitungen kam. Das Projekt sollte vor über einem Jahr abgeschlossen werden, und derzeit könnte Block 3 in 6-9 Monaten und Block 4 im vierten Quartal 2023 ans Netz gehen. Dies wird es dem Unternehmen ermöglichen, endlich aus seinen Investitionen Kapital zu schlagen und, was ebenso wichtig ist, die nicht enden wollenden Überschreitungen zu beenden, da die Baukosten bereits auf 25 Milliarden Dollar geschätzt werden.

Die demografische Entwicklung ist eine weitere wichtige Wachstumschance für Southern Company. Das Unternehmen beliefert vor allem Kunden im Süden der USA, der sich eines demografischen Wachstums erfreut. Dies kam dem Unternehmen zugute, da es im Laufe des Quartals fast 12.000 Privatkunden im Bereich Strom und über 7.000 Privatkunden im Bereich Gas hinzugewann. Der demografische Trend wird die langfristige Nachfrage nach Strom und Gas weiter stützen.

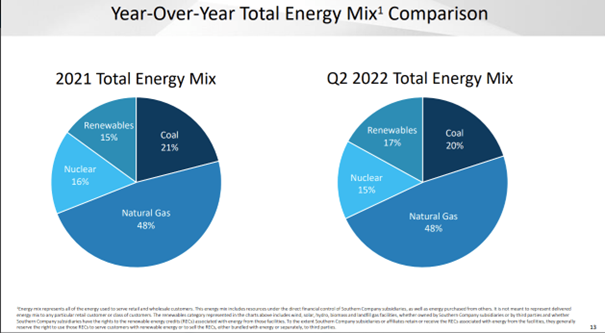

Eine weitere Chance für Southern Company ist die Verbesserung des Energiemixes. Das Unternehmen verlagert seine Produktion von Kohle auf sauberere Energien wie Erdgas, Kernkraft und erneuerbare Energien. In den letzten beiden Quartalen hat das Unternehmen seinen Anteil an erneuerbaren Energien erhöht, und wenn Vogtle im Jahr 2023 ans Netz geht, wird der Anteil der Kohle noch weiter sinken. Die Nachfrage nach sauberer Energie ist groß und kann Preiserhöhungen und einen günstigen Preis rechtfertigen.

Infolgedessen hat die UBS die Aktie von Neutral auf Buy hochgestuft und das Kursziel von 76 USD auf 87 USD angehoben, mit der Begründung, dass sich das Wachstumsprofil des Unternehmens nach Vogtle durch die Möglichkeiten der Flottenumwandlung beschleunigen sollte, um das Netto-Null-Emissionsziel für 2050 zu erreichen. Man rechnet hier mit Einnahmen von bis zu 700 Mio. USD.

Die Einnahmen von Southern Company sind in den letzten zehn Jahren um 44 % gestiegen. Es handelt sich dabei um eine langsame Wachstumsrate von ca. 3 % pro Jahr, die jedoch auf lange Sicht sehr zuverlässig ist. Das Unternehmen wächst, indem es zusätzliche Strom- und Gaslieferungen an seine Kunden vornimmt und die Zahl der Kunden in dem von ihm betreuten Gebiet zunimmt. Der dritte Wachstumspfad für das Unternehmen sind Übernahmen von Wettbewerbern. Für die Zukunft wird eine ein jährliches Umsatzwachstum von rund 4% erwartet.

Southern meldete für das 2. Quartal Juni 2022 einen Gewinn von 1,07 USD pro Aktie bei einem Umsatz von 7,2 Mrd. USD. Die Konsensgewinnschätzung lag bei 0,84 USD pro Aktie bei einem Umsatz von 5,4 Mrd. USD. Der Umsatz stieg im Jahresvergleich um 38,6 %.

Die Dividende steigt seit 20 Jahren in Folge. Die letzte Erhöhung erfolgte im Juni um 3 %. Die aktuelle Dividendenrendite liegt bei rund 3,5 %. Die derzeitige Ausschüttungsquote von 120 % mag unhaltbar erscheinen, aber dies ist die Zahl, die auf der Grundlage der GAAP-Gewinne ermittelt wurde. Die Non-GAAP-Ausschüttungsquote liegt bei 77 %, was zwar hoch, aber nachhaltig ist, da es sich bei dem Unternehmen um ein reguliertes Monopol handelt. Das Unternehmen ist mit einem KGV22 von 22 und einem KUV22 von 3,45 leicht überteuert. Das durchschnittliche Kurs-Gewinn-Verhältnis des Unternehmens lag in den letzten 20 Jahren bei 16,5 und damit deutlich unter dem aktuellen Wert von rund 22.

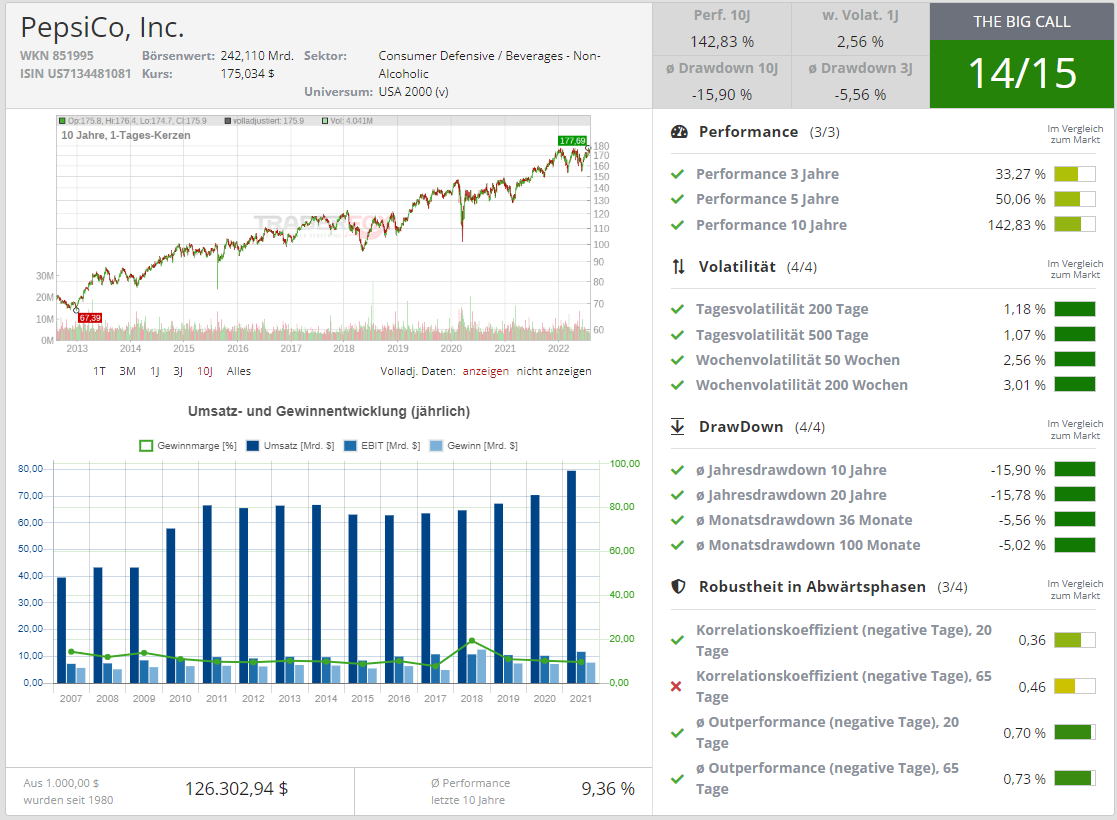

PepsiCo, Inc. [WKN 851995 | ISIN US7134481081]

Die PepsiCo, Inc. ist ein weltweit führender Getränke- und Nahrungsmittelhersteller. Der Konzern führt mehr als 200 Marken in seinem Sortiment unter anderem Pepsi, 7Up, Tropicana, Lay´s, Doritos und Gatorade. PepsiCo verkauft die verschiedenen Getränke und Speisen über ein breites Netzwerk an Händlern und Zwischenhändlern auf der ganzen Welt. Die Produktpalette umfasst Soft- und Energiedrinks, Kaffee, Tee und Wasser, Snacks wie Chips und Tortillas mit dazugehörenden Dips sowie Zerealien, Reis- und Nudelprodukte. Des Weiteren arbeitet der Konzern auch an der Herstellung kalorienarmer Speisen. Aus diesem Grund hat es sich der Lebensmittel-Experte zur Aufgabe gemacht, gesunde Snacks und Getränke anzubieten. Die wichtigsten Kunden für PepsiCo sind Supermärkte, der Einzelhandel, Lebensmittelketten, Restaurants, Hotels und unabhängige Getränke- und Nahrungsmittelvertriebe.

Etwa 55 % des Umsatzes entfallen auf die Snacksparte. Hierzu gehören namhafte Marken wie Lay’s Chips, Cheetos-Käseflips oder die Doritos Tortilla Chips. PepsiCo schafft es immer wieder durch kreative Rezepturen und starkem Marketing immer mehr Kunden zu gewinnen. Der Fokus auf Snackprodukte ist insofern interessant, da verschiedene Studien herausgearbeitet haben, dass sich der Trend hin zum Konsum von Snacks weiter verstärken wird. Neun von zehn Erwachsenen weltweit geben an, mehr (46%) oder zumindest genau so viel (42%) zu snacken wie vor Corona. Gerade Millennials und alle, die im Homeoffice arbeiten, ziehen Snacks einer richtigen Mahlzeit vor. Die meisten wollen das auch so beibehalten. Außerdem sind Snacks relativ günstig, was sie in Phasen wirtschaftlicher Schwäche, wenn Menschen tendenziell weniger Geld haben und weniger konsumieren, attraktiv macht.

Die restlichen 45 % der Umsätze entfallen auf den Getränkemarkt. Neben der berühmten Pepsi zählen hierzu Namen wie Mountain Dew, Gatorade, Schwip Schwap oder Lipton. Pepsi ist hierbei jedoch mit Abstand das erfolgreichste Produkt und ist für rund 30 % der Umsätze verantwortlich.

Der Wettbewerbsvorteil des Konzerns besteht in seinem breit diversifizierten Portfolio aus Snacks und Getränken. Das veränderte Verbrauchervertrauen, eine sich verändernde Markdynamik wie z.B. der Onlinehandel schraubt Vertriebsvorteile von Pepsi im Einzelhandel herunter. Um diese Marktstellung beizubehalten, versucht Pepsi stetig sein Portfolio zu erweitern.

So zahlte man Anfang des Monats rund 550 Mio. USD für eine Beteiligung an Celsius Holdings, einem Hersteller von Fitnessdrinks. Die Transaktion, die dem Hersteller der Pepsi-Cola Zugriff auf 8,5 % der Anteile bietet, sei Teil einer langfristigen strategischen Vertriebsvereinbarung. PepsiCo werde der weltweit bevorzugte Vertriebspartner und soll zudem künftig eine Person als Direktor in das Board der Gesellschaft entsenden dürfen. Ebenso wurde bekannt gegeben, dass es eine strategische Vereinbarung mit dem rumänischen Premium-Quellwasser AQUA Carpatica getroffen wurde. PepsiCo erhält hiermit eine 20-prozentige Beteiligung an AQUA Carpatica und damit die Rechte für den Vertrieb des Quellwassers in Rumänien und Polen mit der Möglichkeit, in andere Märkte, einschließlich der Vereinigten Staaten, zu expandieren. Dadurch lässt sich die Präsenz in Europa ausbauen.

Der Umsatz stieg im abgelaufenen Quartal gegenüber dem Vorjahresquartal um 13 % auf 20,2 Mrd. USD an. Allerdings belasten gegenwärtig Währungseffekte das Geschäft von Pepsi. Durch den starken Dollar verdient der Konzern im Ausland weniger Geld. Das trug unter anderem dazu bei, dass der Betriebsgewinn in diesem Quartal um mehr als 30 % auf 2,1 Mrd. USD zusammenschrumpfte. Der Hauptgrund dafür waren jedoch Abschreibungen auf jene Geschäfte, die wegen des Russland-Ukraine-Kriegs nicht zustande kamen. Mehr als eine Milliarde Dollar kostete diese Wertberichtigung.

Unter dem Strich verdiente Pepsi somit nur 1,4 Mrd. USD und damit 40 Prozent weniger als im Vorjahreszeitraum. Doch der Konzern gibt einen positiven Ausblick. Der Umsatz soll im Gesamtjahr stärker wachsen als angenommen. Nach einer ersten Prognose von 8 % erwartet das Management nun eine Umsatzsteigerung um 10 %. Das Unternehmen verfügt über eine Eigenkapitalrendite von 50 % und einer Nettogewinnmarge von 10,20 %. Das spricht für eine effiziente Kapitalallokation. Die erwartete Dividendenrendite für das Jahr 2022 beträgt gegenwärtig 2,56 %. Pepsi hat seit 35 Jahren ununterbrochen die Dividende gezahlt. Das Wachstum der Dividende lag in den letzten fünf Jahren bei durchschnittlich 7,49 %. Die Ausschüttungsquote für dieses Jahr liegt bei rund 63 %. Das Unternehmen ist mit einem KGV22 von 24,83 und einem KUV22 von 2,89 leicht überbewertet.

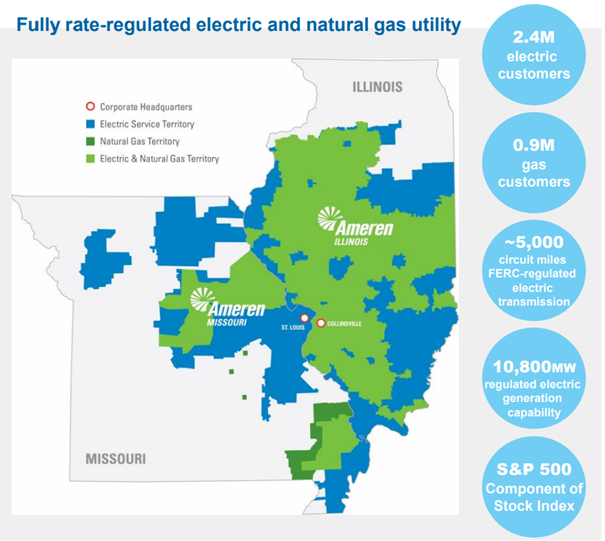

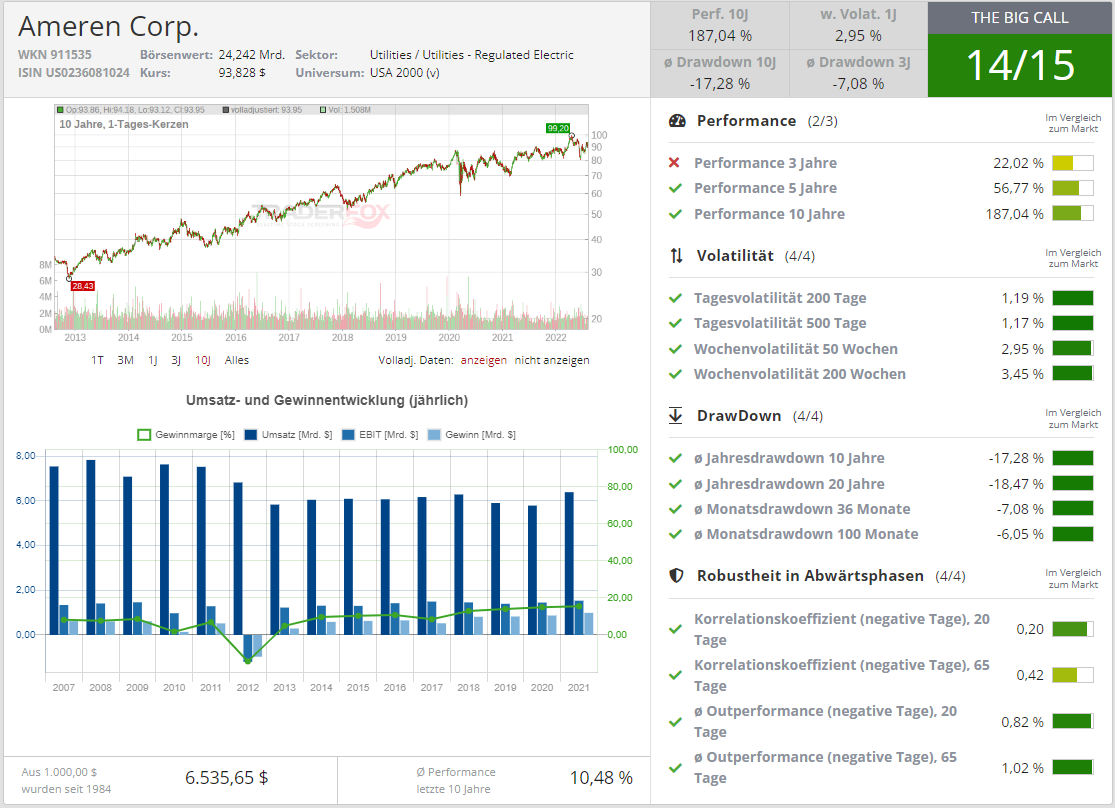

Ameren Corp. [WKN 911535 | ISIN US0236081024]

Ameren Corporation ist reguliertes ein Strom- und Erdgasversorgungsunternehmen, das Kunden im östlichen Missouri und im größten Teil von Illinois, mit Ausnahme der Stadt Chicago, versorgt. Obwohl dieses Gebiet einige dicht besiedelte Gebiete, darunter die Stadt St. Louis, umfasst, ist ein beträchtlicher Teil davon eher ländlich geprägt. Das Versorgungsgebiets ist relativ groß und die Ameren Corporation bedient mehr als 2,4 Millionen Strom- und 800.000 Erdgaskunden.

Eine weitere Besonderheit ist, dass Ameren mehrheitlich mit Strom als mit Erdgas arbeitet. Das könnte für einige Anleger interessant sein, die daraufsetzen, dass Stromversorger eine bessere Zukunft haben werden als Erdgasversorger. Schließlich gibt es in der Regierung und bei Umweltschützern viele Bestrebungen, uns alle dazu zu bringen, Erdgas für Heizzwecke zugunsten von Strom aufzugeben.

Stromversorgungsunternehmen haben gegenüber den Erdgasversorgern den Vorteil, dass Strom das ganze Jahr über verbraucht wird, während Erdgas in Amerika vor allem im Winter verbraucht wird. Infolgedessen haben Stromversorger in der Regel einen konstanten Cashflow über das ganze Jahr hinweg, während Erdgasversorger den größten Teil ihres jährlichen Cashflows in den Wintermonaten erzielen. Die Tatsache, dass Ameren sein Geld in erster Linie aus dem Geschäft mit Stromversorgern bezieht, könnte daher für einige Anleger recht interessant sein.

Das Unternehmen generiert seine Erträge in erster Linie durch die Erhöhung der Versorgungstarife. Die Bemessungsgrundlage eines Unternehmens ist der Wert der Vermögenswerte des Unternehmens, auf deren Grundlage die Regulierungsbehörden dem Unternehmen eine bestimmte Rendite zugestehen. Da es sich bei dieser Rendite um einen Prozentsatz handelt, kann das Unternehmen bei einer Erhöhung der Bemessungsgrundlage den Preis erhöhen, den es seinen Kunden in Rechnung stellt, um diese Rendite zu erzielen. In der Regel erhöht das Unternehmen die Bemessungsgrundlage, indem es Geld in die Modernisierung, Aufrüstung oder sogar den Ausbau seiner Versorgungsinfrastruktur investiert. Genau das hat Ameren Corporation vor, denn das Unternehmen hat bereits ein Investitionsprogramm in Höhe von 17,3 Mrd. USD für den Zeitraum 2022 bis 2026 vorgestellt.

Ein nicht unerheblicher Teil dieser Ausgaben wird in die Förderung des "grünen Transformation" fließen. Hierzu plant Ameren insbesondere, einen Teil seiner Kohlekraftwerke stillzulegen und durch erneuerbare Energien zu ersetzen. Dies lässt sich daran ablesen, dass der Anteil der Kohleverstromung an der Stromerzeugung des Unternehmens von 10 % auf 6 % im Jahr 2026 sinken wird. Gleichzeitig wird der Anteil der Stromerzeugung aus erneuerbaren Energien von heute 63 % auf 72 % im Jahr 2026 steigen. Augenscheinlich werden Wind- und Solarenergie die treibenden Technologien der Transformation sein. Schon heute bezieht das Unternehmen einen beträchtlichen Teil seiner Stromerzeugungskapazität aus erneuerbaren Energien, sodass Ameren über eine gewisse Erfahrung mitbringt.

Im Allgemeinen schätzen risikoscheue Anleger Versorgungsunternehmen aufgrund ihrer allgemeinen finanziellen Stabilität, ihres langsamen, aber stetigen Wachstums und ihrer typischerweise hohen Dividendenrendite. Ameren Corporation weist diese Merkmale auf, auch wenn ihre aktuelle Dividendenrendite von 2,52 % etwas niedriger ist als die einiger anderer Versorger.

Die Ameren Corporation kann auf eine lange Geschichte stetiger Gewinnsteigerungen pro Aktie zurückblicken. Das Unternehmen hat dies im ersten Quartal 2022 bewiesen, da sein verwässerter Gewinn pro Aktie von 0,97 USD einen Anstieg von 6,59 % gegenüber dem Gewinn pro Aktie von 0,91 USD, den es im ersten Quartal 2021 gemeldet hatte, darstellt. Ameren Corporation scheint in der Lage zu sein, diese Serie fortzusetzen. Das Unternehmen hat für 2022 einen Gewinn je Aktie von 3,95 bis 4,15 US-Dollar in Aussicht gestellt, was natürlich eine schöne Verbesserung gegenüber den 3,82 US-Dollar wäre, die das Unternehmen im Jahr 2021 erzielte. Ameren Corporation rechnet mit einer durchschnittlichen jährlichen Wachstumsrate des Gewinns pro Aktie von 6 % bis 8 % für den Zeitraum von 2022 bis 2026. Ameren verfügt über eine PEG-Ratio von unter 3,3 einem KGV22 von 22 und einem KUV22 von 3,6.

Liebe Grüße und gute Trades,

David

Tipp: Auf https://paper.traderfox.com stehen 20 weitere PDF-Reports zum Download bereit. Holt euch das TraderFox Morningstar-Datenpaket für günstige 19 € pro Monat, wenn ihr dauerhaft auf unsere Research-Inhalte zugreifen wollt. Das Abo beinhaltet zudem den Zugriff auf 4 weitere Applikationen, zum Beispiel auf mächtige Aktien-Screener, die mit einer Morningstar-Datenbank arbeiten.

(i) – die Aktie im Aufwind: Neuer CEO setzt auf drastische Veränderungen!")