Diese 5 Value-Aktien sind aktuell günstig bewertet!

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Liebe Leser,

Wer mit Aktien seine Altersvorsorge aufbessern und ein Vermögen aufbauen möchte, kann dabei den "Fahrstuhl" oder die "Rolltreppe" nehmen.

Beim "Fahrstuhl" sprechen wir von Aktien, die den Zyklikern oder Momentum-Aktien angehören, die zwar schnell steigen, später aber auch wieder stark fallen können. Solche Aktien sind selbstverständlich nur in bestimmten Phasen sinnvoll sind und für ein Investment auf Ewigkeit nicht unbedingt ratsam. Beziehungsweise nicht ausschließlich. Wie die aktuellen Börsenphase zeigt, besitzt man Aktien dieser Kategorie momentan besser nicht.

"Rolltreppen" sind hingegen Aktien von Unternehmen, die weniger von den Konjunkturschwankungen einer Wirtschaft abhängig sind und deshalb auch in Krisenzeiten weiter Gewinne erzielen sollten. Daneben schütten sie meist kontinuierlich eine Dividende aus, sodass sich ihre Performance weiter verbessert.

Die Kursrückgänge der letzten Wochen, haben die Bewertungen einiger Unternehmen nach unten korrigiert. Viele Aktien sind aber trotzdem noch zu teuer. Die Zentralbanken reagieren auf Daten der Vergangenheit und sind nur eingeschränkt handlungsfähig. Die Aktienmärkte können also noch tiefer fallen. Nichtdestotrotz gibt es schon jetzt fünf spannende Value-Aktien, die vergleichsweise günstig bewertet sind, ein attraktives Chancen-Risiko-Verhältnis bieten und die ich Ihnen im Folgenden vorstellen werde. Dabei wünsche ich viel Spaß!

Wie definieren sich Value-Aktien?

Value-Aktien sind Aktien mit niedrigen KGVs, niedrigen KUVs oder hohen Dividendenrenditen. Es gibt Unsicherheiten darüber wie sich das Geschäft in den nächsten Jahren entwickeln wird, aber genau deshalb auch große Kurschancen mit einem Zeithorizont von ein bis drei Jahren. Value-Aktien sind zum Traden eher nicht geeignet, weil sich die Aktien oft in Korrekturphasen bewegen, deren Tiefs nur schwer abzuschätzen sind. Es ist sinnvoller, einen Korb aussichtsreicher Value-Aktien zu kaufen und dann zwei bis drei Jahre zu warten. In diesem Research-Report stellen wir Aktien mit niedrigem KGV vor. Um die Risiken einer Value-Trap zu minimieren, haben wir als Sicherheitskriterium eingebaut, dass Gewinn und Eigenkapital in den letzten 5 Jahren gestiegen sein müssen. Zudem wird eine niedrige Finanzverschuldung mit 20 % Gewichtung im Ranking positiv berücksichtigt.

Tipp: In unserem digitalen Kiosk stellen wir täglich um 8 Uhr PDF-Dokumente bereit, die alle aktuellen Top-Aktien zu einer Anlage- oder Tradingstrategie beinhalten. Egal, ob du Geld anlegen möchtest, wie Warren Buffett oder dich wie Peter Lynch auf die Suche nach "Tenbaggern" machst oder ganz einfach nur nach schnellen Breakout-Trades Ausschau hältst: In unserem digitalen Kiosk wirst du fündig. Hier findest du auch die hier vorgestellte Strategie "Value-Aktien KGV".

Das TraderFox-Screening nach günstigen Value-Aktien

Im Value-Aktien-Screening betrachten wir folgende Kriterien:

Ranglisten-Faktoren:

- Fremdkapitalquote (je niedriger, desto besser) Gewichtung: 20 %

- Gewinnrendite abgelaufenes Geschäftsjahr (je höher, desto besser) Gewichtung: 80 %

Scan-Kriterien:

- Universum: USA 500 (V)

- Geometrisches EPS-Wachstum der letzten 3 Jahre: > 0 %

- Geometrisches EPS-Wachstum der letzten 5 Jahre: > 0 %

- Geometrisches Eigenkapitalwachstum der letzten 5 Jahre: > 0 %

- KGV im abgelaufenen Geschäftsjahr: Von 0 bis 14

Tipp: Eigene Screenings kannst du mithilfe von aktien RANKINGS durchführen – dem führenden Aktien-Screener von TraderFox!

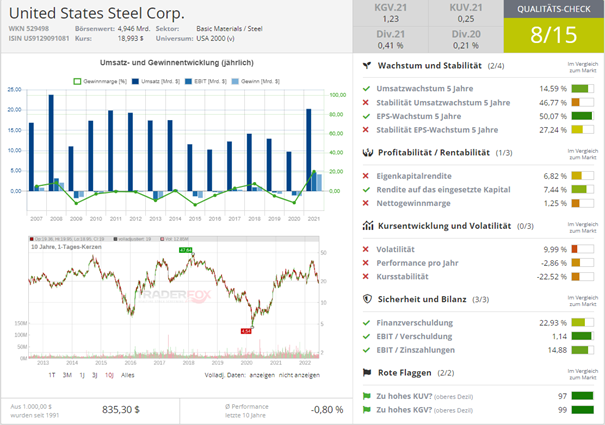

United States Steel Corp. – stahlhartes Unternehmen mit niedrigem KGV [WKN 529498 | ISIN US9129091081]

Die United States Steel Corporation zählt zu den führenden Anbietern von Rohstahl und weiterverarbeiteten Stahlprodukten. Das Unternehmen ist der größte US-amerikanische Hersteller von Stahl und durch seine Tochtergesellschaften der größte integrierte Produzent von Flachstahl-Produkten in Europa. Neben dem Kernbereich Stahl, ist das Unternehmen noch in der Kohle-Produktion tätig und bietet ingenieurtechnische und beratende Hilfestellung für andere Unternehmen. Zu den Abnehmern der Produkte gehören Unternehmen aus dem Bereich der Herstellung von Verbrauchsgütern, aus der Automobilindustrie, der Bauindustrie und der verarbeitenden Metallindustrie.

Stahlunternehmen sind grundsätzlich zyklische Investitionen. Die beste Zeit, um sie zu besitzen, ist der Tiefpunkt einer Rezession während der ersten Jahre einer wirtschaftlichen Erholung. Der schlechteste Zeitpunkt ist der Höchststand am Aktienmarkt während eines tatsächlichen Rückgangs des BIP. Dann sinkt die Nachfrage, während die Stahlpreise gesenkt werden, um die Waren zu transportieren. Die Lagerbestände bauen sich in der Regel schnell auf, der freie Cashflow kehrt sich um, und Entlassungen mit stillgelegter Produktion werden Realität. Die Umsätze und Gewinne, die sich aus all diesen Faktoren ergeben, brechen in der Regel innerhalb von 3 bis 6 Monaten ein, wenn es wirklich hart auf hart kommt. Dementsprechend könnte United States bei den aktuellen Rezessionsängsten ein interessanter Wert sein, den man auf die Watchlist setzen sollte, um von einem erneuten wirtschaftlichen Aufschwung in der Zukunft zu profitieren.

Die United States Steel Corporation hat sich in den letzten knapp zehn Jahren stark gewandelt. Das Unternehmen hat seine Kapazitäten reduziert, um der Nachfrage gerecht zu werden, und sich auf die Stahlerzeugung in Elektrostahlwerken umgestellt. Neben der Verbesserung der Geschäftsabläufe verfügt United States Steel heute auch über eine stärkere Bilanz. In der vergangenen Dekade hatte die Gruppe mehrere Programme zur Verbesserung ihrer internen Abläufe eingeführt. Dazu gehörten eine auf Zuverlässigkeit ausgerichtete Instandhaltung und die Neuordnung der Berichtssegmente mit neuen Teamleitern. Weitere Initiativen waren die Schließung bestimmter Anlagen und/oder der Verkauf bestimmter Tochtergesellschaften.

Der Konzern reduzierte auch seine Stahlerzeugungskapazitäten in den USA und diversifizierte in die Elektrolichtbogenofen-Stahlerzeugung. Dementsprechend wurde die Flachstahlerzeugungskapazität des Konzerns in den USA von 27 Mio. Tonnen im Jahr 2013 auf 17 Mio. Tonnen im Jahr 2022 reduziert.

U.S. Steel gab diese Woche bekannt, dass es eine unverbindliche Absichtserklärung mit SunCoke Energy für ein mögliches Geschäft unterzeichnet hat, bei dem SunCoke die beiden Hochöfen von U.S. Steel im Granite City-Werk in Illinois erwerben und eine 2 Mio. Tonnen schwere Produktionsanlage für granuliertes Roheisen errichten würde. Nach Fertigstellung der geplanten Anlage würde SunCoke U.S. Steel für die nächsten 10 Jahre Zugang zu 100% der Roheisenproduktion von Granite City verschaffen. "Da das Eisenerz aus den eigenen Minen von U.S. Steel stammen würde, hätte das Unternehmen einen erheblichen Kostenvorteil", sagte U.S. Steel und fügte hinzu, dass das Roheisen von Elektrostahlwerken verwendet werden könnte und voraussichtlich die wachsende Flotte von Elektrostahlwerken des Unternehmens versorgen würde. U.S. Steel geht davon aus, dass die Genehmigung und der Bau der Roheisenproduktionsanlage etwa zwei Jahre dauern werden.

United States Steel meldete für das 1. Quartal März 2022 einen Gewinn von 3,05 USD pro Aktie bei einem Umsatz von 5,2 Mrd. USD. Der Umsatz stieg im Jahresvergleich um 42,8 %. Das Quartal hat zu einem bereinigten Nettogewinn von fast 900 Mio. USD, einem bereinigten EBITDA von über 1,3 Mrd. USD und einer bereinigten EBITDA-Marge von 26 % geführt.

Die Eisenerzminen sind ein einzigartiger Wettbewerbsvorteil, der von anderen Konkurrenten nicht ohne weiteres nachgeahmt werden kann. Darüber hinaus macht U.S. Stell weiterhin Fortschritte bei den Nachhaltigkeitszielen und versucht vermehrt die grünen Produkte zu liefern, welche die Kunden zunehmend fordern. Zu Beginn dieses Jahres wurde Big River Steel als erstes nordamerikanisches Stahlwerk von ResponsibleSteel™ zertifiziert. Dies ist eine unabhängige Bestätigung des Engagements für hervorragende ESG-Leistungen und nachhaltige Prozesse und Produkte.

Im TraderFox Qualitäts-Check schneidet die Aktie mit 8 von 15 Punkten ab. Im Moment ist die Aktie mit einem KGV22 von 1,86 und einem KUV22 von 0.24 sehr günstig bewertet. Die Nachfrage nach Stahl ist aufgrund Bidens Infrastrukturplans enorm hoch. Auch China plant seine eigenen Infrastrukturausgaben zu erhöhen. Das bedeutet, dass Stahl sehr begehrt sein wird. In Rezessionen ist hier jedoch Vorsicht geboten. Bei Stahlaktien geht es in solchen Zeiten oftmals deutlich nach unten, was man an den deutlichen Kurseinbrüchen in vergangenen Krisen erkennen kann.

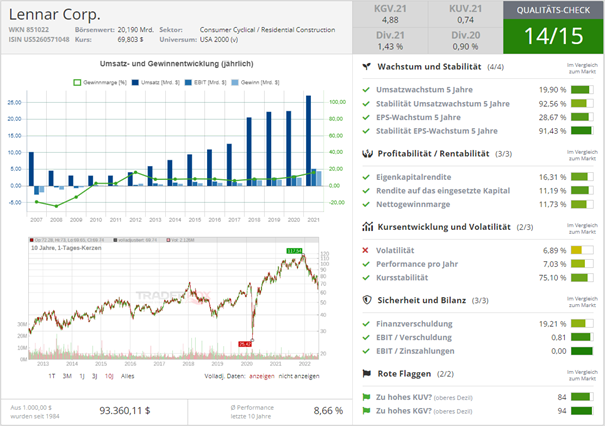

Lennar Corp. – einer der größten amerikanischen Wohnungsbauer [WKN 851022 | ISIN US5260571048]

Die Lennar Corporation ist einer der größten amerikanischen Wohnungsbauer. Die Aktivitäten der Gesellschaft umfassen die Konstruktion und den Verkauf von Einfamilienwohnungen wie auch den Kauf, die Entwicklung und den Verkauf von Wohnbauland. Durch eigene Anlagen und die seiner Investoren ist das Unternehmen an allen Phasen von Planung und Bau der Wohnanlagen über Finanzierung und Vertrieb der Liegenschaften beteiligt. Zum Aktivitätenspektrum gehören Landerwerb, Baustellenplanung, Landaufbereitung, Konstruktion und Verkauf. Außerdem bietet das Unternehmen finanzielle Serviceleistungen im Bereich Hypotheken und Eigentumsversicherungen. Über die Tochterfirma Rialto Investments agiert die Immobiliengesellschaft zudem als Investor in notleidendes Grundbesitzkapital. Das Unternehmen besitzt 193.000 Grundstücke und kontrolliert weitere 319.000.

Der Bärenmarkt des Jahres 2022 war ziemlich gnadenlos und hat die meisten Sektoren erheblich in Mitleidenschaft gezogen, da die pessimistischen Prognosen die guten Finanzergebnisse überwiegen. Der Zwiespalt zwischen den aktuellen Ergebnissen und der ungewissen Zukunft zeigt sich am deutlichsten bei zyklischen Aktien wie Rohstoffen und Wohnungsbauern. Die Aktien von Lennar Corp. fielen von ihrem 52-Wochenhoch um über 40 % und bieten nun eine attraktive Einstiegsmöglichkeit für langfristige Investoren.

Am 21. Juni meldete Lennar aufgrund der hohen Nachfrage und des begrenzten Angebots ein weiteres sehr starkes Quartal mit einem Non-GAAP-Gewinn je Aktie von 4,69 USD bei einem Umsatz von 8,36 Mrd. USD. Der Nettogewinn stieg um 59 % auf 1,3 Mrd. USD. Die Auslieferungen stiegen um 14 % auf 16.549 Häuser, während der Auftragsbestand um 16 % auf 28.624 Häuser zunahm. Das Betriebsergebnis im Wohnungsbau stieg von 1,1 Mrd. USD vor einem Jahr auf 1,9 Mrd. USD. Das Betriebsergebnis für Finanzdienstleistungen lag mit 104 Mio. USD leicht über dem oberen Ende der Prognose, obwohl das Betriebsergebnis für Hypotheken mit 74 Mio. USD, unter dem des Vorjahres 92 Mio. USD lag.

Der Immobilienmarkt schwächelt aufgrund der aggressiven Zinserhöhungen der US-Notenbank in einem verspäteten Versuch, die Inflation zu bremsen. Der 30-jährige Hypothekenzins hat sich im Grunde verdoppelt, was in Verbindung mit dem atemberaubenden Anstieg der Immobilienpreise in den letzten zwei Jahren dazu führt, dass viele Familien sich das Haus nicht mehr leisten können. Die Zahl der Haushalte nimmt jedoch weiter zu. Das kurbelt die Nachfrage an und während die Hauspreise steigen, steigen auch die Mieten, die viele potenzielle Hauskäufer durch den Kauf eines Hauses zu vermeiden suchen. Der Hauptunterschied zwischen dem aktuellen Umfeld und 2007-2008 besteht darin, dass in den Jahren nach der Finanzkrise einfach viel zu wenig gebaut wurde, verglichen mit dem Überangebot, das vorher bestand. Lennar weist darauf hin, dass die Produktion von Wohnungen in den letzten zehn Jahren der Haushaltsbildung um bis zu 5 Millionen Wohnungen hinterherhinkt. Trotz der soliden Grundnachfrage machen sich die höheren Zinsen und die negativen Schlagzeilen allmählich in einer Verschlechterung der Verkaufsbedingungen bemerkbar, und es ist unwahrscheinlich, dass sich diese Trends in nächster Zeit wesentlich verbessern werden.

Im TraderFox Qalitäts-Check erhält Lennar Corp. 14 von 15 Punkten. Die Bilanz von Lennar macht zuversichtlich: 1,3 Mrd. USD an Barmitteln und ein Verschuldungsgrad von 17,7 % im Verhältnis zur Gesamtkapitalisierung, gegenüber 23,1 % im Vorjahr. Das Unternehmen plant, im Laufe dieses Jahres bei Fälligkeit weitere 575 Mio. USD an Schulden abzubauen, was diese Position weiter stärken wird. Eine starke Bilanz ist für einen Wohnungsbauer unabdingbar, insbesondere wenn sich die Wirtschaft in dieser zyklischen Branche abschwächt. In einer Rezession können sich attraktive Grundstücksgeschäfte oder Akquisitionen ergeben, und in der Vergangenheit war Lennar ein kluger Investor. Es ist zu erwarten, dass sich das Unternehmen auf die Steigerung des Cashflows und eine umsichtige Kapitalallokation durch Aktien- und Schuldenrückkäufe zu attraktiven Preisen konzentrieren wird. Im zweiten Quartal kaufte Lennar weitere 4,1 Mio. Aktien für ca. 320 Mio. USD zurück und zahlte gleichzeitig Dividenden in Höhe von 111 Mio. USD. Im Geschäftsjahr 2023 werden keine Schulden fällig und der Buchwert pro Aktie stieg auf 72,12 USD.

Das Management von Lennar ist mit seinen Prognosen für das dritte Quartal sehr vorsichtig und trägt damit dem sich schnell verändernden Umfeld Rechnung. Es wird erwartet, dass die Auftragseingänge zwischen 16.000 und 18.000 Häusern liegen werden, während die Auslieferungen zwischen 17.000 und 18.500 liegen dürften. Der durchschnittliche Verkaufspreis dürfte leicht über dem Q2-Durchschnitt von 483.000 USD liegen. Die Bruttomargen dürften zwischen 28,5 % und 29,5 % liegen, während die Vertriebs- und Verwaltungskosten zwischen 6 und 6,5 % liegen dürften. Die Prognosen sollten im 3. Quartal zu einem EPS zwischen 4,55 und 5,45 USD pro Aktie führen.

Rowe Price Group Inc. – aufstrebender Vermögensverwalter [WKN 870967 | ISIN US74144T1088]

T. Rowe Price Group ist ein US-amerikanischer Finanzdienstleister. Der Vermögensverwalter ist ein anerkannter und respektierter Akteur in seiner Branche. Außerdem ist das Vermögensverwaltungs-Unternehmen einer der führenden Anbieter von Investment-Fonds, deren Anteile ohne Gebühren, bzw. direkt an den Anleger verkauft werden. Dieses Anlageprodukt richtet sich primär an Privatanleger und an Pensionskassen von Unternehmen.

Des Weiteren bietet T. Rowe Price Institutionen die separate Verwaltung von Investment-Portfolios an. Die Angebotspalette des Unternehmens für Privatanleger besteht aus einem breitgefächerten Spektrum von Anlageprodukten, aus denen der Kunde je nach Anforderung auswählen kann. T. Rowe verwaltet momentan ein Vermögen von über 1,5 Billionen USD.

In den letzten 5 Jahren erzielte T. Rowe eine jährliche Wachstumsrate von Knapp 13 % und übertraf damit seinen großen Konkurrenten BlackRock. Etwa 57 % des Gesamtumsatzes werden durch Gebühren mit klassischen Investmentfonds für den amerikanischen Markt verdient. Durch andere Anlageprodukte (keine US-Fonds) werden mittels Gebühren weitere 35 % des Umsatzes verdient. Der restliche Anteil entfällt auf Verwaltungs- bzw. Vertriebsgebühren. An der Börse wird das Unternehmen gegenwärtig mit einer Marktkapitalisierung von 26 Mrd. USD bewertet.

Die T. Rowe Price Group meldete für das 1. Quartal März 2022 einen Gewinn von 2,62 USD pro Aktie bei einem Umsatz von 1,9 Mrd. USD. Der Umsatz stieg im Jahresvergleich um 2,0 %. Bereits im Jahr 2021 konnte der Umsatz um mehr als 23 % auf 7,67 Mrd. USD gesteigert werden. Der Gewinn wuchs sogar um fast 30 % auf 3,08 Mrd. USD. Das entspricht einer stolzen Nettogewinnmarge von über 37 %.

Das Unternehmen ist nach wie vor auf Wachstumskurs, wie die kürzlich abgeschlossene Übernahme von Oak Hill Advisors zeigt, die 56 Mrd. USD verwaltetes Kapital einbrachte. T. Rowe hat in der Vergangenheit hohe Renditen für seine Kunden erwirtschaftet, wobei der Erfolg der Kunden die Hauptmotivation für das Unternehmen darstellt. Infolgedessen hat T. Rowe eine Reihe von Auszeichnungen erhalten, z.B. das "Gold Analyst Rating" von Morningstar. Dieses Ranking für "herausragende Leistungen" ist ein aussagekräftiger Indikator für künftige Kunden, die sich für T. Rowe entscheiden.

Das Geschäft von T. Rowe leidet unter den aktuellen Wirtschaftsaussichten, der Gewinn pro Aktie ist im Jahresvergleich um 24 % gesunken, und die Erwartungen für die verbleibenden drei Quartale des Jahres deuten auf einen Rückgang um 21 % hin. T. Rowe hat seinen Umsatz, den Nettogewinn und den Free Cashflow in den letzten zehn Jahren kontinuierlich gesteigert und verfügt über eine gesunde Bilanz mit Schulden in Höhe von 320 Mio. USD und Barmitteln in Höhe von 2 Mrd. USD. Dadurch kann die für das kommende Jahr erwartete Dividende problemlos gedeckt werden, abgesehen von der Tatsache, dass der Vermögensverwalter trotz der derzeit ungünstigen Marktbedingungen weiterhin sehr profitabel ist. Als Dividendenaristokrat hat das Unternehmen eine Reihe von Rezessionen und Wirtschaftskrisen überstanden, während es seine Dividende Jahr für Jahr erhöht hat, mit einer aktuellen Ausschüttung auf Basis des Free Cashflows von 35 %.

Mit einem durchschnittlichen Umsatzwachstum von 12,7 % pro Jahr und einem Gewinnwachstum von 22 % pro Jahr kann die Aktie von T. Rowe Price im TraderFox Qualitäts-Check die volle Punktzahl abräumen. Das Unternehmen besticht durch eine Eigenkapitalrendite von knapp 33 % und einer Nettogewinnmarge von 37,75 %. T. Rowe Price zahlt seit 33 Jahren eine regelmäßige Dividende an seine Aktionäre. Für 2022 wird eine Dividende von 4,17% erwartet. Die Aktie wird gegenwärtig mit einem KGV22 von 11 und einem KUV22 von 3,70 bewertet.

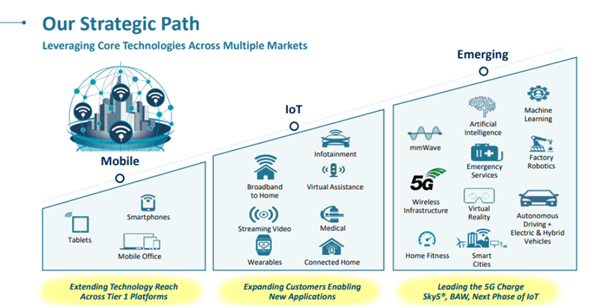

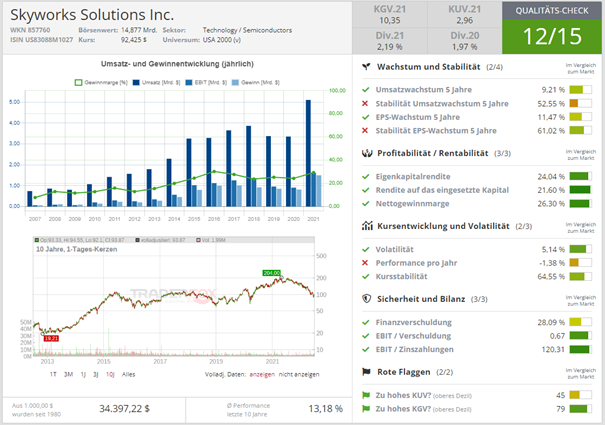

Skyworks Solutions – Profiteur von 5G [WKN 857760 | ISIN US83088M1027]

Skyworks Solutions ist ein Chiphersteller, der in erster Linie Design und Entwicklung für Smartphone-Funkfrequenzkomponenten anbietet. Apple ist der größte Kunde, auf den mehr als 50 % der Einnahmen entfallen. Darüber hinaus ist das Unternehmen stark bei Google- und Samsung-Geräten engagiert. Auf Basis der hochleistungsfähigen Analog-Halbleiter offeriert das Unternehmen eine umfangreiche Produktpalette wie unter anderem Verstärker, Dämpfungsglieder, Thermostate, Detektoren, Isolatoren oder Beleuchtung- und Display-Lösungen. Skyworks verbindet Menschen, Orte und Dinge durch die Bereitstellung effektiver drahtloser Netzwerklösungen. Die hochinnovativen analogen Halbleiter von Skyworks ermöglichen eine Reihe modernster Anwendungen in den Bereichen Luft- und Raumfahrt, Automobil, Breitband, Mobilfunkinfrastruktur, vernetztes Zuhause, Unterhaltung und Spiele sowie Medizin und Industrie. Skyworks ist mit Entwicklungs-, Fertigungs-, Vertriebs- und Serviceeinrichtungen in Asien, Europa und Nordamerika präsent.

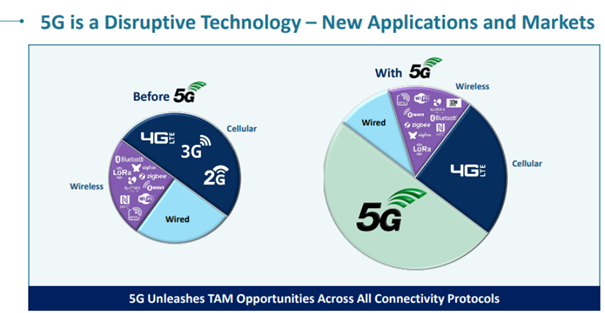

Der Übergang von 4G zu 5G wird wahrscheinlich einer der wichtigsten Wachstumstreiber für Skyworks Solution sein. Die Transformation wird dazu führen, dass sich Telekommunikationsnetze zu universellen Versorgungsplattformen entwickeln, die in allen Sektoren zum Einsatz kommen. Der Grund dafür ist die wachsende Rolle, welche die Technologie in der Gesellschaft spielt. KI im allgemeinen Leben und neue Trends wie das Metaverse werden die Abhängigkeit der Welt von Daten stark erhöhen. Autonome Fahrzeuge, Virtual-Reality-Technologien und Spiele sind nur einige Beispiele für Bereiche, die von der Infrastruktur abhängen werden. Skyworks Solutions hat seine Vielseitigkeit durch die Beteiligung an einer Vielzahl von Sektoren unter Beweis gestellt.

Angesichts der weltweiten Chip-Knappheit ist es nicht überraschend, dass das großartige Quartal des Unternehmens von starken Bruttomargen und einer Vielzahl neuer Anwendungsfälle angetrieben wurde. Von inhaltsreichen Smartphones über komplexe IoT-Geräte bis hin zu innovativen Lösungen für die Automobilwelt, die Industrie und die Infrastruktur - die wachsende Nachfrage nach Skyworks-Angeboten hat sich in einer Reihe interessanter Märkte manifestiert.

Führende OEMs wie Google und Samsung verlassen sich auf die Sky5-Architekturen. Das Unternehmen hat drahtlose Konnektivität-Technologien der nächsten Generation bei mehreren führenden Herstellern implementiert. Bei Samsung wurden bemerkenswerte Fortschritte erzielt, die die Position von Skyworks auf dem Markt für Spitzen-Smartphones festigen. Die Abhängigkeit von Apple hat sich in diesem Quartal jedoch fortgesetzt, da dieser Kunde etwa 54 % der Einnahmen des Unternehmens ausmacht.

Das Unternehmen ist auch an der Produktion der neuesten WiFi 6E Residential Gateways von Comcast beteiligt und hat sich mit T-Mobile für die Einführung seines 5G Fixed Wireless Access Service zusammengeschlossen. Das Unternehmen ist ständig auf der Suche nach Innovationen. Die neueste Entwicklung ist ein WiFi 6E-Gaming-Router, der außergewöhnliche Geschwindigkeiten bietet. Darüber hinaus stellt das Unternehmen robuste mobile Computergeräte mit integrierter Sky5-Technologie für Fabrikautomatisierungsprojekte her. Da das Metaverse mehr und mehr zur Realität wird, wird es interessant sein zu sehen, ob Skyworks direkt in den Hardwarebereich einsteigt. Mit der zunehmenden Bedeutung der künstlichen Intelligenz dürfte die Abhängigkeit von WiFi-Lösungen weltweit zunehmen.

Ferner ist Skyworks einer der Hauptakteure bei der weltweiten Umstellung auf sauberen und autonomen Verkehr und arbeitet eng mit Unternehmen in diesem schnell wachsenden Bereich zusammen.

Im TraderFox Qualitäts-Check überzeugt Skyworks Solutions mit 12 von 15 Punkten. Das Unternehmen lieferte ein weiteres solides Quartal mit Rekordumsätzen und -gewinnen pro Aktie. Das Unternehmen tätigt weiterhin die notwendigen Investitionen in seine Technologie- und Produktportfolien, um in Zukunft weiter zu wachsen. Der Umsatz für das zweite Fiskalquartal 2022 lag 14 % über dem des Vorjahres. Skyworks Solutions meldete einen Gewinn von 2,69 USD pro Aktie bei einem Umsatz von 1,3 Mrd. USD. Das veranlasste das Unternehmen dazu, eine Gesamtausschüttung von 509 Mio. USD an die Aktionäre zu genehmigen, davon 91 Mio. USD als Dividende und weitere 418 Mio. USD für Aktienrückkäufe.

Das Unternehmen erwartet für das dritte Quartal einen Non-GAAP-Gewinn von etwa 2,36 US-Dollar pro Aktie bei einem Umsatz von 1,20 bis 1,26 Milliarden US-Dollar. Die Aktie ist mit einem KGV22 von 8,31 und einem KUV22 von 2,77 historisch günstig bewertet.

Halbleiterwerte wie Skyworks sind definitiv zyklische Werte. Das Risiko einer weiteren Abwärtsbewegung ist derzeit erhöht, aber langfristig orientierte Anleger können hier mit gutem Gewissen eine Position eingehen. Risiken im Zusammenhang mit den Lieferkettenproblematiken könnten zwar mittel- bis kurzfristig für Gegenwind sorgen, aber langfristig, insbesondere im Zusammenhang mit 5G und der zunehmenden Gerätekomplexität entsteht ein starker Rückenwind.

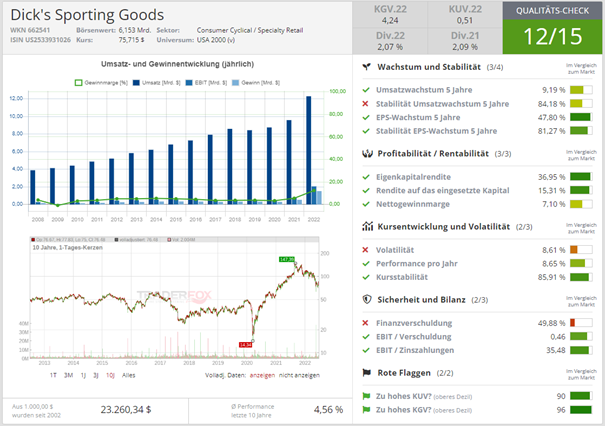

Dick‘s Sporting Goods – Einzelhändler mit eigenem Vertriebsnetz [WKN 662541 | ISIN US2533931026]

Dick's Sporting Goods, Inc. vertreibt ein umfangreiches Sortiment an authentischer Sportausrüstung, Bekleidung, Schuhen und Zubehör. Angeboten werden nicht nur Eigenmarken, sondern auch Produkte von Nike, Adidas, Vans, YETI, etc. Dick's Sporting Goods rüstet seine Sportler persönlich aus und adressiert einen insgesamt 120 Mrd. USD großen Markt. Der führende Omnichannel-Einzelhändler mit Hauptsitz in Pittsburgh bedient Sportler und Outdoor-Enthusiasten in mehr als 850 Filialen, online und über die Dick's Mobile App. Dick's besitzt und betreibt außerdem das Dick's House of Sport und das Golf Galaxy Performance Center sowie GameChanger, eine mobile Jugendsport-App für Terminplanung, Kommunikation, Live-Ergebnislisten und Video-Streaming. Die Produkte werden über eine E-Commerce-Plattform angeboten, die in das eigene Ladennetzwerk integriert ist und den Sportlern den Komfort und die Kompetenz eines 24-Stunden-Ladens bietet. Die Marktkapitalisierung beträgt etwa 6 Mrd. USD.

Dick's ist in der Lage, 90 % der Verkäufe über ihre Filialen abzuwickeln. Das Einzelhandelsunternehmen schafft es außerdem, 70 % der Online-Bestellungen über das Filialnetz abzudecken und liefert die Waren dementsprechend deutlich schneller an die Kunden als ein externer Versandanbieter. Oft bestellen die Kunden online und holen die Ware vor Ort im Geschäft ab - ein Service, den Amazon beispielsweise nicht bieten kann.

Dieses Konzept verändert die Sichtweise bezüglich hoher Lagerbestände in den Geschäften. Als Dick's und andere Einzelhändler gezwungen waren, ihre Geschäftsmodelle während der Schließung von Covid anzupassen, ging das Unternehmen schnell dazu über, ihre Waren direkt aus den eigenen Geschäften zu liefern, einschließlich der Abholung vor Ort. Das Geschäft ist durch die Umstellung auf neue Vertriebskonzepte und Ideen wesentlich attraktiver geworden.

Dick's Sporting Goods meldete für das 1. Quartal April 2022 einen Gewinn von 2,85 USD pro Aktie bei einem Umsatz von 2,7 Mrd. USD. Damit konnten die Erwartungen übertroffen werden. Dennoch ging der Umsatz im Vergleich zum Vorjahresquartal um 7,5 % zurück.

Das Unternehmen selbst ist mit den Ergebnissen des ersten Quartals zufrieden, da das Team in einem hochdynamischen Umfeld weiterhin agil und erfolgreich agiert hat. Dick's betont seine einzigartige und starke Position auf dem Markt, und ist weiterhin zuversichtlich, dass mit den unternehmensinternen Strategien ein langfristiges Umsatz- und Gewinnwachstum erzielt werden kann.

Das Unternehmen sagte, es erwarte nun für das Geschäftsjahr 2023 einen Gewinn von 9,15 bis 11,70 USD pro Aktie. Die bisherige Prognose des Unternehmens lag bei einem Gewinn von 11,70 bis 13,10 USD pro Aktie.

Im Traderx Qualitäts-Check erhält Dick’s Sporting Goods 12 von 15 Punkten. Das Kurs-Umsatz-Verhältnis liegt gegenwärtig bei 0,51. Darüber hinaus lag der Median des Kurs-Umsatz-Verhältnisses für den Sektor der zyklischen Konsumgüter bei 0,86. Das deutet also darauf hin, dass Dick’s Sporting Goods im Verhältnis zum Umsatz des Unternehmens angemessen bewertet ist. Auch das KGV von 4,24 ist gegenüber dem durchschnittlichen Branchen-KGV von 11,50 deutlich niedriger. Mit einer Dividendenrendite von 2 % und einer Ausschüttungsquote von rund 9 % ist die Aktie auch für Dividendenanleger interessant.

Herzliche Grüße und ein schönes Wochenende,

David Engelhardt

Tipp: Eigene Screenings kannst du mithilfe von aktien RANKINGS durchführen – dem führenden Aktien-Screener von TraderFox!

: Neustart unter einem visionären Lenker!")