Etliche Unternehmen aus dem Cybersecurity-Bereich haben ihre Quartalszahlen vorgelegt. Welche Aktien gehören auf die Watchliste?

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

In den letzten Wochen haben mehrere Unternehmen aus dem Cybersecurity-Bereich ihre Bücher geöffnet und teilweise sehr erfreuliche Quartalszahlen vorgelegt. Schauen wir uns vier Unternehmen genauer an.

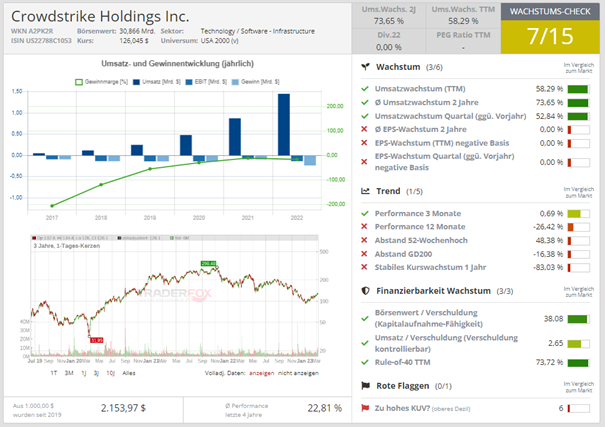

CrowdStrike Holding

Den Auftakt heute macht CrowdStrike Holding (CRWD). Hierbei handelt es sich um ein weltweit führendes Cybersecurityunternehmen. Der Schwerpunkt liegt auf der Endpunktsicherheit, die den Schutz einzelner Geräte wie Laptops und Mobiltelefone vor Cyberangriffen umfasst. CrowdStrike bietet eine cloudbasierte Plattform, die künstliche Intelligenz und Verhaltensanalyse verwendet, um Cyberbedrohungen in Echtzeit zu erkennen und zu verhindern. Ihre Dienstleistungen umfassen Bedrohungsanalyse, "Incident Response" (sofortige Reaktion auf einen bestimmten Vorfall) und Schwachstellenbewertung. Zu den Produkten von CrowdStrike gehört vor allem die Falcon Plattform. Mittels dieser Plattform hat das Unternehmen die erste cloudnative, intelligente Sicherheitslösung geschaffen, die Workloads in lokalen, virtualisierten und cloudbasierten Umgebungen schützen kann. Crowdstrike bietet 23 Cloud-Module auf der Falcon-Plattform über ein SaaS-Modell an. Das Unternehmen bedient eine Vielzahl von Branchen, einschließlich Finanzdienstleistungen, Gesundheitswesen, Einzelhandel und Regierung. CrowdStrike wurde im Jahr 2011 gegründet und hat seinen Hauptsitz in Texas.

Quelle: Wachstums-Check TraderFox

Die letzten Quartalszahlen wurden am 07.03.2023 vorgestellt. Die Aktie schoss nachbörslich um 7% nach oben. Am Folgetag öffnete sie mit +6%, musste sich dann aber dem schwachen Gesamtmarkt beugen.

Der Quartalsgewinn wurde auf 0,47 USD pro Aktie beziffert gegenüber 0,30 USD vor einem Jahr. Dies entspricht einem Wachstum von 57 %. Die Konsensschätzung ging von 0,43 USD aus. In den letzten vier Quartalen hat das Unternehmen die Konsensschätzungen viermal übertroffen. Für das im Januar 2023 endende Quartal wurde ein Umsatz von 637,4 Mio. USD erzielt gegenüber 431 Mio. USD vor einem Jahr. Dies entspricht einem Wachstum von 48 %. Die Konsensschätzung wurde um 2 % geschlagen. Das Unternehmen hat in den letzten vier Quartalen die Konsensschätzung viermal übertroffen.

Außerdem veröffentlicht das Management einen Ausblick für das 1. Quartal und das komplette Geschäftsjahr 2024. Für das erste Quartal soll sich der Gewinn auf 0,50 bis 0,51 USD pro Aktie belaufen und der Umsatz auf 674,9 bis 678,2 Mio. USD. Der Konsens ging von 0,41 USD und 663,3 Mio. USD aus. Für das gesamte Geschäftsjahr 2024 geht das Management von einem Gewinn zwischen 2,21 und 2,39 USD je Aktie aus und von einem Umsatz zwischen 2,96 und 3,02 Mrd. USD. Beide Werte liegen über den Schätzungen der Analysten. Das Investmenthaus D.A. Davidson hat infolge der starken Zahlen das Kursziel von 145 USD auf 165 USD angehoben.

Charttechnisch hat die Aktie noch Luft nach oben. Aktuell befindet sie sich unter ihrem gleitenden 200 Tagedurchschnitt. Die Zahlen wurden zunächst abverkauft. Dies ist jedoch vermutlich vor allem auf die Schwäche des Gesamtmarktes zurückzuführen.

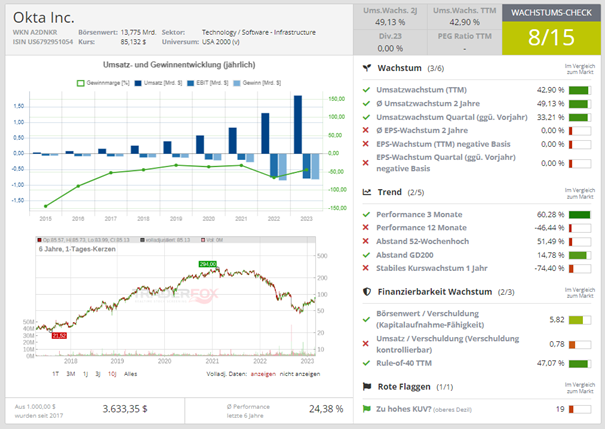

Okta

Okta (OKTA) ist eines der weltweit führenden Unternehmen im Bereich Identitäts- und Zugangsmanagement ("Identity and Access Management"). Okta ist spezialisiert auf die Verwaltung von Identitäten und Zugriffe auf Cloud-Anwendungen, Netzwerke und Geräte. Das Unternehmen bietet eine cloudbasierte Plattform, die es Unternehmen ermöglicht, die Identität und den Zugriff ihrer Mitarbeiter auf alle Anwendungen und Geräte zentral zu verwalten. Zu den Produkten von Okta gehören u. a. Single Sign-On, Multi-Faktor-Authentifizierung, Lifecycle-Management und API-Zugriff. Analog zu CrowdStrike bedient Okta Branchen wie Einzelhandel, Finanzdienstleistungen, Gesundheitswesen und Regierung. Okta wurde im Jahr 2009 gegründet und hat seinen Hauptsitz in Kalifornien.

Quelle: Wachstums-Check TraderFox

Die letzten Quartalszahlen wurden am 01.03.2023 präsentiert. Sie elektrisierten die Märkte. Die Aktie schoss unter hohem Volumen um knapp 15 % nach oben.

Der Quartalsgewinn lag bei 0,30 USD pro Aktie gegenüber einem Verlust von 0,18 USD vor einem Jahr. Die Konsensschätzung lag bei 0,10 USD pro Aktie. In den letzten vier Quartalen hat das Unternehmen die Konsensschätzungen viermal übertroffen. Der Umsatz belief sich auf 510 Mio. USD gegenüber 383 Mio. USD vor einem Jahr. Dies entspricht einem Wachstum von 33%. Damit konnte die Konsensschätzung gut 4 % übertroffen werden. Das Unternehmen hat in den letzten vier Quartalen die Konsensschätzung viermal übertroffen.

Die Geschäftsführung hat auch einen Ausblick veröffentlicht. Für das erste Quartal des Geschäftsjahres 2024 erwartet Okta einen Umsatz von 509 USD bis 511 Mio. USD. Dies entspricht einem Wachstum von 23 % gegenüber dem Vorjahr. Der Gewinn je Aktie soll sich auf 0,11 USD bis 0,12 USD belaufen. In beiden Bereichen konnte die Schätzung der Analysten deutlich übertroffen werden. Für das gesamte Geschäftsjahr 2024 wird ein Umsatz von 2,155 USD bis 2,170 Mrd. USD erwartet. Dies entspricht einem Wachstum von 16 % bis 17 % gegenüber dem Vorjahr. Der Gewinn soll zwischen 0,74 USD und 0,79 USD pro Aktie liegen. Auch diese beiden Werte liegen über den Erwartungen der Analysten.

Charttechnisch konnte die Aktie dank der Quartalszahlen über den gleitenden 200 Tagedurchschnitt springen. Es hat danach Anschlusskäufe gegeben. Aktuell konsolidiert sie seitwärts. Dies ist bullisch.

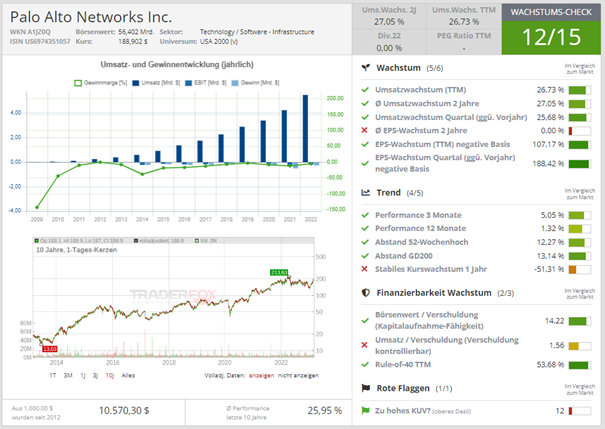

Palo Alto Networks

Palo Alto Networks (PANW) ist eines der weltweit top Cybersecurityunternehmen. Das Unternehmen konzentriert sich auf die Sicherheit von Netzwerken und bietet Lösungen, die auf Prävention, Erkennung und Abwehr von Bedrohungen abzielen. Die Produktpalette von Palo Alto Networks umfasst u. a. Next-Generation-Firewalls, Endpoint-Sicherheit, Cloud-Sicherheit und Bedrohungserkennung. Palo Alto Networks setzt auf künstliche Intelligenz und maschinelles Lernen, um Bedrohungen in Echtzeit zu erkennen und zu stoppen. Die Kunden kommen aus Branchen wie Finanzdienstleistungen, Gesundheitswesen und Regierung. Palo Alto Networks wurde im Jahr 2005 gegründet und hat seinen Hauptsitz in Kalifornien.

Quelle: Wachstums-Check TraderFox

Die letzten Quartalszahlen wurden am 21.02.2023 vorgelegt. Sie pulverisierten die Märkte. Die Aktie schoss unter hohem Volumen um 13% nach oben. Der Umsatz des Unternehmens belief sich auf 1,66 Mrd. USD und stieg damit um 26 % gegenüber dem Vorjahr. Analysten hatten 1,65 Mrd. USD erwartet. Der Gewinn belief 1,05 USD pro Aktie gegenüber 0,58 USD vor einem Jahr. Dies entspricht einem Wachstum von 81 %. Der Konsens ging von 0,78 USD aus.

Das Management lieferte auch einen Ausblick. Für das dritte Quartal des aktuellen Geschäftsjahres erwartet man einen Gewinn von 0,90 bis 0,94 USD pro Aktie und einen Umsatz von 1,695 bis 1,725 Mrd. USD. Dies entspricht einem Wachstum von 22 % bis 24 %. Analysten hatten einen Gewinn je Aktie von 0,78 USD und einen Umsatz von 1,74 Mrd. USD erwartet. Bezogen auf die Prognose für das gesamte Geschäftsjahr 2023 erhöhte das Management den Gewinn je Aktie auf 3,97 bis 4,03 USD. Im November 2022 lag die Prognose noch bei 3,37 bis 3,44 USD. Analysten hatten einen Gewinn je Aktie von 3,42 USD erwartet. Das Unternehmen hielt an seiner Umsatzprognose fest. So soll sich der Umsatz auf 6,85 bis 6,91 Mrd. USD belaufen. Dies entspricht einem Umsatzwachstum von 25 % bis 26 % gegenüber 2022.

Weniger Tage vor den Zahlen hatte Goldman Sachs eine Neueinstufung der Aktie vorgenommen. Das Investmenthaus hat das Coverage mit "Kaufen" und einem Ziel von 205 USD begonnen. Die Analysten argumentieren, dass die Branche aufgrund des Megatrends der Digitalisierung stark profitieren sollte. In diesem Bereich sollte eine zyklische Nachfrage eher gering sein.

Charttechnisch hat die Aktie die Pivotal Price Line der Quartalszahlen halten können trotz der allgemeinen Marktschwäche. Aktuell konsolidiert die Aktie seitwärts. Beides ist bullisch. Die relative Stärke steht am 52 Wochenhoch, während die Aktie noch 13% von ihrem 52 Wochenhoch entfernt ist. Auch dies ist sehr bullisch.

Fortinet

Als letztes Unternehmen möchte ich Fortinet (FTNT) vorstellen. Hierbei handelt es sich um einen Spezialisten für Cybersecuritylösungen, wie Netzwerk-Sicherheitslösungen, Firewalls, VPNs und Endpoint Protection. Das Unternehmen ist in den folgenden Segmenten tätig: Netzwerksicherheit, Infrastruktursicherheit, Cloud-Sicherheit, Internet der Dinge und Betriebstechnologie. Das Segment Netzwerksicherheit umfasst den Großteil der Produktverkäufe der FortiGate Netzwerksicherheits-Appliances. Das Segment Infrastruktursicherheit bietet eine Plattform, die ein architektonischer Ansatz ist, der die gesamte digitale Angriffsfläche schützt (u. a. Netzwerke, Endpunkte, Applikationen, Rechenzentren, Clouds). Die Fortinet Security Fabric-Plattform ermöglicht die, dass unterschiedliche Sicherheitsgeräte als integrierte, automatisierte und kollaborative Lösung zusammenarbeiten. Das Segment Cloud Security hilft Kunden dabei, sich sicher mit und über ihre Cloud-Umgebungen zu verbinden, indem es Sicherheit durch seine virtuelle Firewall und andere Softwareprodukte in öffentlichen und privaten Cloud-Umgebungen bietet. In den letzten beiden Segmenten (Internet of Things und Betriebstechnologie) hat das Unternehmen eine Umgebung geschafft, in der sich Daten frei zwischen Geräten über Standorte, Netzwerkumgebungen, Remote-Büros, mobile Mitarbeiter und öffentliche Cloud-Umgebungen bewegen können. Fortinet bedient sowohl kleine als auch große Unternehmen in verschiedenen Branchen, wie Bildung, Finanzdienstleistungen und Gesundheitswesen. Das Unternehmen wurde 2000 gegründet und hat seinen Hauptsitz in Kalifornien.

Mit 14 von 15 möglichen Punkte im Traderfox Wachstums-Check handelt es sich bei Fortinet um eine Wachstumsperle.

Quelle: Wachstums-Check TraderFox

Die letzten Quartalszahlen wurden am 08.02.2023 vorgelegt. Die Aktie elektrisierte die Märkte. Sie schoss unter hohem Volumen um 13 % nach oben. Der Quartalsgewinn belief sich auf 0,44 USD pro Aktie gegenüber 0,25 USD vor einem Jahr. Dies entspricht einem Wachstum von 76 % (!). Damit konnte die Konsensschätzung in Höhe von 0,39 USD pro Aktie übertroffen werden. Der Umsatz lag bei 1,28 Mrd. USD gegenüber 964 Mrd. USD vor einem Jahr. Dies entspricht einem Wachstum von 33 %. Der Umsatz lag im Bereich der Konsensschätzung. Das Unternehmen konnte mit diesen Zahlen bereits das dritte Quartal hintereinander eine Beschleunigung des Gewinn- und des Umsatzwachstums vorweisen. Dies ist sehr bullisch.

Außerdem veröffentlichte die Geschäftsführung einen Ausblick. Fortinet erwartet im ersten Quartal 2023 einen Umsatz zwischen 1,18 Mrd. USD und 1,22 Mrd. USD. Die Analystenschätzung lag bei 1,18 Mrd. USD. Der Gewinn für das erste Quartal soll zwischen 0,27 USD und 0,29 USD pro Aktie liegen gegenüber der Analystenschätzungen von 0,27 USD pro Aktie. Für das gesamte Geschäftsjahr 2023 erwartet Fortinet einen Umsatz zwischen 5,37 Mrd. USD und 5,43 Mrd. USD gegenüber der Konsensschätzung von 5,36 Mrd. USD. Beim Gewinn werden zwischen 1,39 USD und 1,41 USD pro Aktie erwartet gegenüber der Analystenschätzung von 1,39 USD pro Aktie.

Die UBS Bank hat infolge dieser sehr erfreulichen Zahlen das Kursziel von 54 USD auf 67 USD angehoben

Charttechnisch konsolidiert die Aktie seit den Zahlen seitwärts. Dies ist bullisch. Die Aktie befindet sich 16,5 % von ihrem 52 Wochenhoch entfernt, während die relative Stärke knapp unter ihrem 52 Wochenhoch steht. Das ist bullisch.

Aufklärung über Eigenpositionen: Der Autor hält Aktien von PANW.

ins Defense & Space-Depot. Jetzt sind wir bereits über 70 % im Buchgewinn.")