Portfoliocheck: Tom Russo bevorzugt defensive Konsumwerte. Und stockt ausgerechnet bei Alphabet auf?

Value Investor Tom Russo gehört quasi zur Enkelgeneration von Benjamin Graham, dem Urvater der Fundamentalanalyse, bei dem auch Warren Buffett in die Lehre ging. Russo in den letzten 32 Jahren für seine Investoren eine durchschnittliche Jahresrendite von 15,2 Prozent erzielen. Und das mit relativ wenig Aufwand, könnte man meinen. Denn er zeichnet sich durch einen unaufgeregten und wenig aktiven Investmentstil aus und folgt dabei der Empfehlung von Charlie Munger, Warren Buffetts kongenialem Partner bei Berkshire Hathaway.

"Du machst kein Geld, wenn du Aktien kaufst. Du machst kein Geld, wenn du Aktien verkaufst. Du verdienst Geld, wenn du abwartest"

(Charlie Munger)

Dieses Herumsitzen schlägt sich bei Russo in einer ungewöhnlich niedrigen Turnover-Rate nieder. Von Quartal zu Quartal wechselt er selten mehr als 3 Prozent seines Portfolios aus; er agiert also sehr zurückhaltend und ist dabei langfristig orientiert. Diese geringe Handelsaktivität ist allerdings nicht auf einen Mangel an Ideen zurückzuführen, sondern auf seine Überzeugung, immer nur die besten Unternehmen auszuwählen und an diesen dann festzuhalten.

Auch in einem anderen Charakterzug folgt er einem legendären Investor, nämlich Philip Carret, dem Gründer des Pioneer Fonds.

"Ich habe nicht genug Gefühl dafür, wann ich Bargeld anlegen soll, deshalb ist unser gesamtes Vermögen immer in Aktien angelegt."

(Philip Carret)

Diesem Motto folgend ist Tom Russo stets mit 100 Prozent seines Anlagekapitals im Markt investiert. Er unterlässt jeden Versuch, den Markt zu timen und/oder Krisen vorwegzunehmen und setzt stattdessen auf die langfristige Wertschöpfungskraft der Börsen. Mit anderen Worten: er reitet den Zinseszinseffekt wie kaum ein zweiter. Und seine Performance über mehr als drei Jahrzehnte und mehrere Börsencrashs hinweg gibt ihm Recht!

Tom Russos Käufe und Verkäufe im vierten Quartal 2018

Seine geringe Umtriebigkeit zeigt sich auch bei seinen Depotveränderungen; im sehr volatilen vierten Quartal bringt Russo es gerade mal auf eine Turnover-Rate von 0,31 Prozent.

Dabei hat auch Russos Depot in den letzten drei Monaten des Jahres 2018 deutlich gelitten und der Portfoliowert sank von 13,83 auf 12,05 Milliarden Dollar.

Blick man auf die Übersicht der größten Depotveränderungen, könnte man meinen, Tom Russo hätte flächendeckend Positionen reduziert. Hat er auch, aber das war wohl kaum seinem eigenen Antrieb geschuldet, sondern vielmehr der Tatsache, dass er ja immer voll investiert ist und daher nur eine verschwindend geringe Cash-Quote zur Verfügung hat. Und in einem einbrechenden Markt wie in den letzten Monaten sind viele Anleger nervös geworden und haben Gelder bei ihren Asset Managern und aus Aktienfonds abgezogen. Um diese Anleger auszahlen zu können, benötigt man Cash und das dürfte der Grund gewesen sein, weshalb Tom Russo querbeet Positionen verringert hat. Im Grund hat er damit an seinem Portfolio nicht viel verändert, so dass wir den Verkäufen eigentlich nicht allzu viel Bedeutung beimessen sollten.

Auf der Kaufseite hingegen sticht ein Wert auffallend heraus: Alphabet. Nicht nur, weil es der einzige Wert ist, den er aus der Gruppe seiner 20 größten Positionen aufgestockt hat, sondern auch, weil Alphabet eigentlich so gar nicht in Russos Beuteschema passt.

Tom Russos Portfolio zum Ende des vierten Quartals 2018

Denn wenn wir uns Tom Russos Portfolio ansehen, fällt sofort die starke Fokussierung auf Konsumwerte auf. Zwar hat sich der Anteil der defensiven Konsumwerte um 1,5 Prozent reduziert, macht aber mit 49,3 Prozent noch immer annähernd die Hälfte der Gewichtung aus. Zusammen mit den drittplatzierten zyklischen Konsumwert mit gut 10,5 Prozent stellen die Konsumwerte in Summe also 60 Prozent von Russos Portfolio. Halbwegs mithalten kann da nur der zweitplatzierte Finanzsektor mit 34 Prozent Anteil. Technologiewerte finden sich erst auf Platz sechs wieder mit einem Anteil von nun 0,8 Prozent – dank des Aufstockens bei Alphabet.

Weiterhin stark gewichtet hat Russo die Bereiche Luxus, Brauereien und Spirituosen. Daneben setzt er mit Mastercard auf einen hoch profitablen Zahlungsabwickler und mit Wells Fargo auf die skandalgeschüttelte Bank, die auch Warren Buffett sehr hoch gewichtet hat in seinem Portfolio.

Man kann hier feststellen, dass Russo innerhalb seiner größten Positionen von Quartal zu Quartal nur marginale Anpassungen vornimmt; man könnte das sogar so interpretieren, dass er je nach Kursverlauf innerhalb dieser Positionen in bescheidenem Maße tradet, um diese Kursschwankungen auszunutzen und seine Rendite etwas zu trimmen.

Seine drei größten Positionen Mastercard, Berkshire Hathaway und Nestlé machen zusammen 34 Prozent seines Depots aus und bei Einbeziehung von Pernod Ricard und Heineken bringen diese Top 5 zusammen knapp 50 Prozent auf die Waagschale.

Russo blieb sich also auch im vierten Quartal treu und umso interessanter ist, weshalb er ausgerechnet beim Google-Mutterkonzern Alphabet seine Position um 60 Prozent ausgebaut hat, während er ansonsten überall seine Positionen leicht verringerte.

Aktie im Fokus: Alphabet

Alphabet ist kein Technologiewert mehr, zumindest wenn man nach der neuen Sektoreinteilung an der Wall Street geht. Vor einigen Monaten erlebten die Sektorindizes für den wichtigsten Börsenplatz der Welt die größte Umstellung seit 1999. So wurde das Regelwerk des Global Industry Classification Standard (GICS) angepasst, um die Entwicklung in verschiedenen Branchen nachzuvollziehen. Unter den 27 betroffenen Aktien waren auch Schwergewichte wie Facebook und Alphabet, die immerhin zu den zehn größten US-Börsenkonzernen gehören. Bei sind nun nicht mehr dem IT-Branchenindex zugeordnet, sondern dem neu definierten Sektor "Communication Services". Dies dürfte aber kaum Ursache für Tom Russos neu gewecktes Interesse an der Google-Mutter sein.

Schauen wir also einfach mal, was Russo denn so bevorzugt, wie sein Circle of Competence so definiert ist. Er bevorzugt defensive Konsumwerte, also die großen Marken unter den Spirituosenherstellern, den Zigarettendrehern und den Kosmetikkonzernen. Das tut er, weil diese Unternehmen ein relativ beständiges und Konjunktur resistentes Geschäft betreiben. Denn wird bei den Menschen das Geld knapp, schieben sie den Kauf eines neuen Hauses, eines Neuwagens oder des nächsten iPhones durchaus mal einige Zeit auf. Aber an Zigaretten, ihrem Feierabendbier oder den Windeln fürs Baby sparen sie zuletzt. In diesem Bereich ist die Markentreue besonders stark ausgeprägt und ob die Waren nun über das Internet oder im Laden vor Ort eingekauft werden, ist dabei relativ egal.

Gleichen wir als Alphabet mit diesen Eigenschaften ab, finden wir auf den ersten Blick kaum Überschneidungen. Beim genaueren Nachdenken können wir allerdings den einen oder anderen interessanten Vergleich ziehen.

Alphabet ist eine Holding und in dieser Form gibt es das Unternehmen erst gute fünf Jahre. Zuvor hieß es einfach Google, wie die von ihm betriebene Suchmaschine. Da man aus dem steigenden Cashflow in immer mehr Zukunftsfelder investierte und zwar in Milliardenhöhe, wurde das Konglomerat immer unübersichtlicher und da bei den neuen Themenfeldern durchaus auch Pleiten mit einzuplanen waren, wollte man diese von der Suchmaschine trennen. Gesagt, getan, aus Google wurde eine Sparte von Alphabet und um den Einfluss der Gründer zu sichern schuf man gleich auch noch unterschiedliche Aktienkategorien mit einfachem und mehrfachem Stimmrecht.

Der Name Alphabet steht nicht nur für das ABC, sondern kann im Englischen auch als "Erste Wette" verstanden werden (wobei Alpha natürlich aus dem Griechischen kommt). Dem entsprechend heißen die sonstigen Aktivitäten von Alphabet, die anderen Wetten, nun "Other Bets". Hierunter findet sich zum Beispiel Waymo, das wohl führende Unternehmen im Bereich des autonomen Fahrens oder "Deep Mind" (künstliche Intelligenz) und CapitalG (Wachstumskapital). Access ist die Alphabet-Tochter von Google Fiber, die über Glasfaserkabel Hochgeschwindigkeits-Breitbandzugang zu neuen Städten bietet. Access bietet Google Fiber inzwischen in zwölf Ballungsräumen in den USA an und seinen drahtlosen Webpass-Dienst in weiteren acht US-Metropolen. Des Weiteren möchte man entlegene Gegenden der Welt via Satelliten und Drohnen mit schnellem Internet versorgen. Nest stellt eine Reihe von Smart-Home-Geräten her, mit denen das Haus und zu einer vernetzten Einheit werden soll. Nest bietet Thermostate an, Video-Türklingeln, Outdoor-Überwachungskameras Nest Cam IQ und Alarmsysteme. Verily entwickelt Tools zum Sammeln und Organisieren von Gesundheitsdaten, um diese für ein ganzheitlicheres Pflege-Management-System zu nutzen.

Der rote Faden, der alle diese unterschiedlichen Aktivitäten miteinander verbindet, sind die Daten. Genauer gesagt die Datenströme und das Vernetzen der Daten miteinander, um hieraus neue Erkenntnisse zu gewinnen, mit denen man den Kunden dann mehr Lebensqualität bieten kann.

So will man im Bereich Smart Home mittels Nest ein vernetztes Heim schaffen, in dem Mensch und Geräte miteinander interagieren. Am besten über Sprachsteuerung, wie sie Alphabet durch sein Google Home-System anbietet. Lässt man sich auf diesen Gedanken ein und spinnt ihn etwas weiter, kann man dahinter durchaus ähnliche Strukturen erkennen, wie sie Markenprodukten, Spirituosen oder Zigaretten vorherrschen. Wer sich einmal festgelegt hat, wechselt eher selten wieder. Da muss schon etwas Gravierendes geschehen. Wer sein Haus vernetzt über Google Home und die Produkte von Nest, wird nicht auf Geräte von Apple oder Amazon zurückgreifen, wenn er weitere Services andocken will. Google versucht hier, ein eigenes Ökosystem zu schaffen, wie es Apple mit Iphone, Ipad, Itunes und Apple Watch usw. bereits gelungen ist. Und auch in wirtschaftlich schwierigeren Zeiten wird man kaum darauf verzichten, sein vernetztes Haussystem zu nutzen und die Servicegebühren dafür nicht mehr zu bezahlen. Eher schiebt man den Kauf neuer Möbel auf.

Die Other Bets haben noch kein Gewicht

So zukunftsträchtig diese Aktivitäten auch sein mögen, zurzeit spielen sie noch keine maßgebliche Rolle im Alphabet-Ensemble. Auch wenn Waymo als eigenständiges Unternehmen seitens Analysten eine Bewertung von bis zu 175 Milliarden Dollar zugetraut wird. Momentan dominiert die Suchmaschine Google alles. Vor allem das Zahlenwerk.

So haben die Other Bets in 2018 insgesamt einen operativen Verlust von 3,4 Milliarden Dollar angehäuft. Der Gesamtkonzern hat im letzten Jahr 137 Milliarden Dollar umgesetzt und damit 23 Prozent mehr als 2017. Der operative Cashflow betrug 48 Milliarden Dollar, der Free Cashflow liegt bei 23 Milliarden Dollar und der Cash-Bestand summiert sich inzwischen auf 119 Milliarden - während Alphabet nur 4 Milliarden Dollar an Schulden ausweist. Diese Zahlen zeigen, dass die Bilanz mehr als robust ist und das Unternehmen sich seine Other Bets sehr wohl leisten kann. Im Gegensatz zu Wettbewerbern wie Apple oder Microsoft schüttet Alphabet weder eine Dividende aus noch kauft man eigene Aktien zurück. Der Cashflow steht also vollumfänglich für das Business zur Verfügung.

Und damit sind wir beim Kerngeschäft, der Suchmaschine Google. Die ist der absolute Dominator im Bereich der Browser-Suche. Dank des Google-eigenen Betriebssystems Android, das man frei zur Verfügung stellt, konnte man sich hier eine absolute Marktdominanz sichern. Android läuft auf 85 Prozent aller Smartphones, den Rest besetzt Apple mit seinem iOS. Bei PCs und Notebooks hat Windows als Betriebssystem die Nase weiterhin ganz weit vorn, aber Microsofts eigene Suchmaschine Bing erzielt kaum Marktanteile. Auch auf Windows-Systemen ist Google die unangefochtene Suchmaschine. Wenn man sich nun fragt, wofür Google viele Milliarden im Jahr ausgibt, so sind das auch Zahlungen an Apple und andere, damit sie Google auf ihren Systemen als bevorzugte Suchmaschine promoten. Trotz Konkurrenz sichert sich Google so seine Marktstellung. Und diese Traffic Acquisition Costs summieren sich immerhin auf 23 Prozent von Googles Werbeeinnahmen.

Die wirklichen Konkurrenten sind Facebook, die über ihre Seiten eine eigene Suchmaschine am Start haben und versuchen, diese auf das Internet "extern" auszuweiten, und dann Amazon. Eric Schmidt, der ehemalige Google-CEO, nannte bereits vor fünf Jahren Amazon als Googles größten Herausforderer. Was daran liegt, dass Amazon inzwischen von rund der Hälfte aller Kaufwilligen in den USA als erste Seite angesteuert wird – diese Interessenten suchen also direkt auf Amazon nach Produkten und nicht mehr über Google. Und Amazon weitet dieses Business gerade massiv aus und erzielt in diesem Segment bereits 11 Milliarden Dollar Umsatz im Jahr.

Russos Beuteschema

Noch hat Google die Nase vorn und daran wird sich so bald auch nichts ändern. Bleibt die Frage, inwieweit das Suchmaschinen-Business ins Raster des Konsumgüter-Investoren Tom Russo passen könnte.

Alphabet hat acht Dienste mit mehr als einer Milliarde aktiver Nutzer: Search, Maps, Gmail, Android, Chrome, YouTube, den Google Play Store und Google Drive. Alle diese Dienste haben gemein, dass sie nach Abschluss ihrer erstmaligen Entwicklung relativ wenig Kosten verursachen für Wartung und Pflege, aber Alphabet ein sehr wertvolles Gut einbringen: Daten. Denn nach wie vor verdient man hiermit sein Geld, indem man zielgerichtet Werbung platziert; rund 83 Prozent seiner Umsätze erzielt Alphabet mit Werbung.

In Alphabets sonstigen Erlösen verstecken sich allerdings weitere interessante "Perlen", wie das Cloud-Business. In diesem Markt ist Amazon der Platzhirsch mit knapp unter 35 Prozent Marktanteil und damit so viel, wie die nächstplatzierten Microsoft, Google, IBM und Alibaba zusammen. Aus dieser Gruppe verliert alleine IBM Marktanteile, während alle andere zulasten der sonstigen Anbieter hinzugewinnen. Google konnte im letzten Quartal sogar erstmals IBM von Platz drei verdrängen. Und hat angekündigt, alleine 2019 mehr als 13 Milliarden Dollar in diesem Bereich investieren zu wollen, also den Großteil aller seiner Investitionen.

Das Cloud-Business richtet sich überwiegend an Geschäftskunden, weniger an Privatanwender. Die sind wiederum bei der Alphabet-Tochter YouTube die Zielgruppe, der beliebtesten Videoplattform der Welt. Hier verdient Alphabet über Werbeeinblendungen und ersucht, den Dienst zunehmend zu monetarisieren. So bietet man über YouTube Premium ein werbefreies Produkt an und über YouTube Music startete man einen Music-Streamingdienst, um Marktführer Spotify Konkurrenz zu machen.

Darüber hinaus generiert Alphabet steigende Einnahmen über seinen Google Play App Store. Auch hier hilft die enorme Verbreitung von Android als Basis für stetiges Kundenwachstum.

Google ist der absolute Marktführer bei Suchanfragen und Online-Werbung und generiert hier enorme Cashflows und Gewinne. Diese Position wird aber zunehmend angegriffen durch ein verändertes Nutzerverhalten. Die Menschen nutzen zunehmend Sprachassistenten anstelle einer Tastatur und das bedeutet, dass die Suche zunächst von der Software des Sprachassistenten gesteuert wird. Hier ist Amazon mit seinem Echo absoluter Marktführer und Suchanfragen über Alexa landen nicht bei Google. Das führt absehbar dazu, dass Google Marktanteile verliert und auch deshalb setzt man so stark auf die eigenen Sprachassistenten.

Noch kann sich Alphabet die hohen Investitionen leisten, denn der Cashflow verbleibt ansonsten ja im Unternehmen, weil er weder für Dividenden noch Aktienrückkäufe verwendet wird. Der Aufbau neuer Geschäftsfelder ist daher sinnvoll und birgt einige große Chancen in Zukunftsmärkten. Momentan ist Alphabet allerdings noch eine Wette auf den Erfolg von Google und dessen Dominanz. Die auch relativ Rezessionssicher ist, denn neben dem ohnehin bestehenden Trend, immer größere Anteile der Werbebudgets weg von Print- und TV-Werbung hinzu Online-Medien zu verlagern, dürfte dies bei einer Wirtschaftsflaute eher noch zunehmen. Da wird der Kostenvorteil eine große Rolle spielen, aber auch die Affinität der jüngeren Menschen zu den "neuen Medien" – und diese Zielgruppe ist die mit der höchsten Kaufkraft.

Nimmt man alle Faktoren zusammen, so weist Alphabet durchaus Parallelen zu den von Tom Russo bevorzugten defensiven Konsumwerten auf. Und das dürfte der Grund sein, weshalb er sich ausgerechnet bei diesem Technologiewert engagiert.

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street.

> aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

"Du machst kein Geld, wenn du Aktien kaufst. Du machst kein Geld, wenn du Aktien verkaufst. Du verdienst Geld, wenn du abwartest"

(Charlie Munger)

Dieses Herumsitzen schlägt sich bei Russo in einer ungewöhnlich niedrigen Turnover-Rate nieder. Von Quartal zu Quartal wechselt er selten mehr als 3 Prozent seines Portfolios aus; er agiert also sehr zurückhaltend und ist dabei langfristig orientiert. Diese geringe Handelsaktivität ist allerdings nicht auf einen Mangel an Ideen zurückzuführen, sondern auf seine Überzeugung, immer nur die besten Unternehmen auszuwählen und an diesen dann festzuhalten.

Auch in einem anderen Charakterzug folgt er einem legendären Investor, nämlich Philip Carret, dem Gründer des Pioneer Fonds.

"Ich habe nicht genug Gefühl dafür, wann ich Bargeld anlegen soll, deshalb ist unser gesamtes Vermögen immer in Aktien angelegt."

(Philip Carret)

Diesem Motto folgend ist Tom Russo stets mit 100 Prozent seines Anlagekapitals im Markt investiert. Er unterlässt jeden Versuch, den Markt zu timen und/oder Krisen vorwegzunehmen und setzt stattdessen auf die langfristige Wertschöpfungskraft der Börsen. Mit anderen Worten: er reitet den Zinseszinseffekt wie kaum ein zweiter. Und seine Performance über mehr als drei Jahrzehnte und mehrere Börsencrashs hinweg gibt ihm Recht!

Tom Russos Käufe und Verkäufe im vierten Quartal 2018

Seine geringe Umtriebigkeit zeigt sich auch bei seinen Depotveränderungen; im sehr volatilen vierten Quartal bringt Russo es gerade mal auf eine Turnover-Rate von 0,31 Prozent.

Dabei hat auch Russos Depot in den letzten drei Monaten des Jahres 2018 deutlich gelitten und der Portfoliowert sank von 13,83 auf 12,05 Milliarden Dollar.

Blick man auf die Übersicht der größten Depotveränderungen, könnte man meinen, Tom Russo hätte flächendeckend Positionen reduziert. Hat er auch, aber das war wohl kaum seinem eigenen Antrieb geschuldet, sondern vielmehr der Tatsache, dass er ja immer voll investiert ist und daher nur eine verschwindend geringe Cash-Quote zur Verfügung hat. Und in einem einbrechenden Markt wie in den letzten Monaten sind viele Anleger nervös geworden und haben Gelder bei ihren Asset Managern und aus Aktienfonds abgezogen. Um diese Anleger auszahlen zu können, benötigt man Cash und das dürfte der Grund gewesen sein, weshalb Tom Russo querbeet Positionen verringert hat. Im Grund hat er damit an seinem Portfolio nicht viel verändert, so dass wir den Verkäufen eigentlich nicht allzu viel Bedeutung beimessen sollten.

Auf der Kaufseite hingegen sticht ein Wert auffallend heraus: Alphabet. Nicht nur, weil es der einzige Wert ist, den er aus der Gruppe seiner 20 größten Positionen aufgestockt hat, sondern auch, weil Alphabet eigentlich so gar nicht in Russos Beuteschema passt.

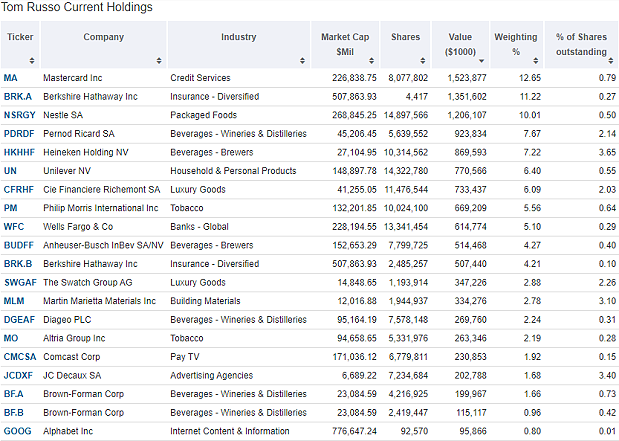

Tom Russos Portfolio zum Ende des vierten Quartals 2018

Denn wenn wir uns Tom Russos Portfolio ansehen, fällt sofort die starke Fokussierung auf Konsumwerte auf. Zwar hat sich der Anteil der defensiven Konsumwerte um 1,5 Prozent reduziert, macht aber mit 49,3 Prozent noch immer annähernd die Hälfte der Gewichtung aus. Zusammen mit den drittplatzierten zyklischen Konsumwert mit gut 10,5 Prozent stellen die Konsumwerte in Summe also 60 Prozent von Russos Portfolio. Halbwegs mithalten kann da nur der zweitplatzierte Finanzsektor mit 34 Prozent Anteil. Technologiewerte finden sich erst auf Platz sechs wieder mit einem Anteil von nun 0,8 Prozent – dank des Aufstockens bei Alphabet.

Weiterhin stark gewichtet hat Russo die Bereiche Luxus, Brauereien und Spirituosen. Daneben setzt er mit Mastercard auf einen hoch profitablen Zahlungsabwickler und mit Wells Fargo auf die skandalgeschüttelte Bank, die auch Warren Buffett sehr hoch gewichtet hat in seinem Portfolio.

Man kann hier feststellen, dass Russo innerhalb seiner größten Positionen von Quartal zu Quartal nur marginale Anpassungen vornimmt; man könnte das sogar so interpretieren, dass er je nach Kursverlauf innerhalb dieser Positionen in bescheidenem Maße tradet, um diese Kursschwankungen auszunutzen und seine Rendite etwas zu trimmen.

Seine drei größten Positionen Mastercard, Berkshire Hathaway und Nestlé machen zusammen 34 Prozent seines Depots aus und bei Einbeziehung von Pernod Ricard und Heineken bringen diese Top 5 zusammen knapp 50 Prozent auf die Waagschale.

Russo blieb sich also auch im vierten Quartal treu und umso interessanter ist, weshalb er ausgerechnet beim Google-Mutterkonzern Alphabet seine Position um 60 Prozent ausgebaut hat, während er ansonsten überall seine Positionen leicht verringerte.

Aktie im Fokus: Alphabet

Alphabet ist kein Technologiewert mehr, zumindest wenn man nach der neuen Sektoreinteilung an der Wall Street geht. Vor einigen Monaten erlebten die Sektorindizes für den wichtigsten Börsenplatz der Welt die größte Umstellung seit 1999. So wurde das Regelwerk des Global Industry Classification Standard (GICS) angepasst, um die Entwicklung in verschiedenen Branchen nachzuvollziehen. Unter den 27 betroffenen Aktien waren auch Schwergewichte wie Facebook und Alphabet, die immerhin zu den zehn größten US-Börsenkonzernen gehören. Bei sind nun nicht mehr dem IT-Branchenindex zugeordnet, sondern dem neu definierten Sektor "Communication Services". Dies dürfte aber kaum Ursache für Tom Russos neu gewecktes Interesse an der Google-Mutter sein.

Schauen wir also einfach mal, was Russo denn so bevorzugt, wie sein Circle of Competence so definiert ist. Er bevorzugt defensive Konsumwerte, also die großen Marken unter den Spirituosenherstellern, den Zigarettendrehern und den Kosmetikkonzernen. Das tut er, weil diese Unternehmen ein relativ beständiges und Konjunktur resistentes Geschäft betreiben. Denn wird bei den Menschen das Geld knapp, schieben sie den Kauf eines neuen Hauses, eines Neuwagens oder des nächsten iPhones durchaus mal einige Zeit auf. Aber an Zigaretten, ihrem Feierabendbier oder den Windeln fürs Baby sparen sie zuletzt. In diesem Bereich ist die Markentreue besonders stark ausgeprägt und ob die Waren nun über das Internet oder im Laden vor Ort eingekauft werden, ist dabei relativ egal.

Gleichen wir als Alphabet mit diesen Eigenschaften ab, finden wir auf den ersten Blick kaum Überschneidungen. Beim genaueren Nachdenken können wir allerdings den einen oder anderen interessanten Vergleich ziehen.

Alphabet ist eine Holding und in dieser Form gibt es das Unternehmen erst gute fünf Jahre. Zuvor hieß es einfach Google, wie die von ihm betriebene Suchmaschine. Da man aus dem steigenden Cashflow in immer mehr Zukunftsfelder investierte und zwar in Milliardenhöhe, wurde das Konglomerat immer unübersichtlicher und da bei den neuen Themenfeldern durchaus auch Pleiten mit einzuplanen waren, wollte man diese von der Suchmaschine trennen. Gesagt, getan, aus Google wurde eine Sparte von Alphabet und um den Einfluss der Gründer zu sichern schuf man gleich auch noch unterschiedliche Aktienkategorien mit einfachem und mehrfachem Stimmrecht.

Der Name Alphabet steht nicht nur für das ABC, sondern kann im Englischen auch als "Erste Wette" verstanden werden (wobei Alpha natürlich aus dem Griechischen kommt). Dem entsprechend heißen die sonstigen Aktivitäten von Alphabet, die anderen Wetten, nun "Other Bets". Hierunter findet sich zum Beispiel Waymo, das wohl führende Unternehmen im Bereich des autonomen Fahrens oder "Deep Mind" (künstliche Intelligenz) und CapitalG (Wachstumskapital). Access ist die Alphabet-Tochter von Google Fiber, die über Glasfaserkabel Hochgeschwindigkeits-Breitbandzugang zu neuen Städten bietet. Access bietet Google Fiber inzwischen in zwölf Ballungsräumen in den USA an und seinen drahtlosen Webpass-Dienst in weiteren acht US-Metropolen. Des Weiteren möchte man entlegene Gegenden der Welt via Satelliten und Drohnen mit schnellem Internet versorgen. Nest stellt eine Reihe von Smart-Home-Geräten her, mit denen das Haus und zu einer vernetzten Einheit werden soll. Nest bietet Thermostate an, Video-Türklingeln, Outdoor-Überwachungskameras Nest Cam IQ und Alarmsysteme. Verily entwickelt Tools zum Sammeln und Organisieren von Gesundheitsdaten, um diese für ein ganzheitlicheres Pflege-Management-System zu nutzen.

Der rote Faden, der alle diese unterschiedlichen Aktivitäten miteinander verbindet, sind die Daten. Genauer gesagt die Datenströme und das Vernetzen der Daten miteinander, um hieraus neue Erkenntnisse zu gewinnen, mit denen man den Kunden dann mehr Lebensqualität bieten kann.

So will man im Bereich Smart Home mittels Nest ein vernetztes Heim schaffen, in dem Mensch und Geräte miteinander interagieren. Am besten über Sprachsteuerung, wie sie Alphabet durch sein Google Home-System anbietet. Lässt man sich auf diesen Gedanken ein und spinnt ihn etwas weiter, kann man dahinter durchaus ähnliche Strukturen erkennen, wie sie Markenprodukten, Spirituosen oder Zigaretten vorherrschen. Wer sich einmal festgelegt hat, wechselt eher selten wieder. Da muss schon etwas Gravierendes geschehen. Wer sein Haus vernetzt über Google Home und die Produkte von Nest, wird nicht auf Geräte von Apple oder Amazon zurückgreifen, wenn er weitere Services andocken will. Google versucht hier, ein eigenes Ökosystem zu schaffen, wie es Apple mit Iphone, Ipad, Itunes und Apple Watch usw. bereits gelungen ist. Und auch in wirtschaftlich schwierigeren Zeiten wird man kaum darauf verzichten, sein vernetztes Haussystem zu nutzen und die Servicegebühren dafür nicht mehr zu bezahlen. Eher schiebt man den Kauf neuer Möbel auf.

Die Other Bets haben noch kein Gewicht

So zukunftsträchtig diese Aktivitäten auch sein mögen, zurzeit spielen sie noch keine maßgebliche Rolle im Alphabet-Ensemble. Auch wenn Waymo als eigenständiges Unternehmen seitens Analysten eine Bewertung von bis zu 175 Milliarden Dollar zugetraut wird. Momentan dominiert die Suchmaschine Google alles. Vor allem das Zahlenwerk.

So haben die Other Bets in 2018 insgesamt einen operativen Verlust von 3,4 Milliarden Dollar angehäuft. Der Gesamtkonzern hat im letzten Jahr 137 Milliarden Dollar umgesetzt und damit 23 Prozent mehr als 2017. Der operative Cashflow betrug 48 Milliarden Dollar, der Free Cashflow liegt bei 23 Milliarden Dollar und der Cash-Bestand summiert sich inzwischen auf 119 Milliarden - während Alphabet nur 4 Milliarden Dollar an Schulden ausweist. Diese Zahlen zeigen, dass die Bilanz mehr als robust ist und das Unternehmen sich seine Other Bets sehr wohl leisten kann. Im Gegensatz zu Wettbewerbern wie Apple oder Microsoft schüttet Alphabet weder eine Dividende aus noch kauft man eigene Aktien zurück. Der Cashflow steht also vollumfänglich für das Business zur Verfügung.

Und damit sind wir beim Kerngeschäft, der Suchmaschine Google. Die ist der absolute Dominator im Bereich der Browser-Suche. Dank des Google-eigenen Betriebssystems Android, das man frei zur Verfügung stellt, konnte man sich hier eine absolute Marktdominanz sichern. Android läuft auf 85 Prozent aller Smartphones, den Rest besetzt Apple mit seinem iOS. Bei PCs und Notebooks hat Windows als Betriebssystem die Nase weiterhin ganz weit vorn, aber Microsofts eigene Suchmaschine Bing erzielt kaum Marktanteile. Auch auf Windows-Systemen ist Google die unangefochtene Suchmaschine. Wenn man sich nun fragt, wofür Google viele Milliarden im Jahr ausgibt, so sind das auch Zahlungen an Apple und andere, damit sie Google auf ihren Systemen als bevorzugte Suchmaschine promoten. Trotz Konkurrenz sichert sich Google so seine Marktstellung. Und diese Traffic Acquisition Costs summieren sich immerhin auf 23 Prozent von Googles Werbeeinnahmen.

Die wirklichen Konkurrenten sind Facebook, die über ihre Seiten eine eigene Suchmaschine am Start haben und versuchen, diese auf das Internet "extern" auszuweiten, und dann Amazon. Eric Schmidt, der ehemalige Google-CEO, nannte bereits vor fünf Jahren Amazon als Googles größten Herausforderer. Was daran liegt, dass Amazon inzwischen von rund der Hälfte aller Kaufwilligen in den USA als erste Seite angesteuert wird – diese Interessenten suchen also direkt auf Amazon nach Produkten und nicht mehr über Google. Und Amazon weitet dieses Business gerade massiv aus und erzielt in diesem Segment bereits 11 Milliarden Dollar Umsatz im Jahr.

Russos Beuteschema

Noch hat Google die Nase vorn und daran wird sich so bald auch nichts ändern. Bleibt die Frage, inwieweit das Suchmaschinen-Business ins Raster des Konsumgüter-Investoren Tom Russo passen könnte.

Alphabet hat acht Dienste mit mehr als einer Milliarde aktiver Nutzer: Search, Maps, Gmail, Android, Chrome, YouTube, den Google Play Store und Google Drive. Alle diese Dienste haben gemein, dass sie nach Abschluss ihrer erstmaligen Entwicklung relativ wenig Kosten verursachen für Wartung und Pflege, aber Alphabet ein sehr wertvolles Gut einbringen: Daten. Denn nach wie vor verdient man hiermit sein Geld, indem man zielgerichtet Werbung platziert; rund 83 Prozent seiner Umsätze erzielt Alphabet mit Werbung.

In Alphabets sonstigen Erlösen verstecken sich allerdings weitere interessante "Perlen", wie das Cloud-Business. In diesem Markt ist Amazon der Platzhirsch mit knapp unter 35 Prozent Marktanteil und damit so viel, wie die nächstplatzierten Microsoft, Google, IBM und Alibaba zusammen. Aus dieser Gruppe verliert alleine IBM Marktanteile, während alle andere zulasten der sonstigen Anbieter hinzugewinnen. Google konnte im letzten Quartal sogar erstmals IBM von Platz drei verdrängen. Und hat angekündigt, alleine 2019 mehr als 13 Milliarden Dollar in diesem Bereich investieren zu wollen, also den Großteil aller seiner Investitionen.

Das Cloud-Business richtet sich überwiegend an Geschäftskunden, weniger an Privatanwender. Die sind wiederum bei der Alphabet-Tochter YouTube die Zielgruppe, der beliebtesten Videoplattform der Welt. Hier verdient Alphabet über Werbeeinblendungen und ersucht, den Dienst zunehmend zu monetarisieren. So bietet man über YouTube Premium ein werbefreies Produkt an und über YouTube Music startete man einen Music-Streamingdienst, um Marktführer Spotify Konkurrenz zu machen.

Darüber hinaus generiert Alphabet steigende Einnahmen über seinen Google Play App Store. Auch hier hilft die enorme Verbreitung von Android als Basis für stetiges Kundenwachstum.

Google ist der absolute Marktführer bei Suchanfragen und Online-Werbung und generiert hier enorme Cashflows und Gewinne. Diese Position wird aber zunehmend angegriffen durch ein verändertes Nutzerverhalten. Die Menschen nutzen zunehmend Sprachassistenten anstelle einer Tastatur und das bedeutet, dass die Suche zunächst von der Software des Sprachassistenten gesteuert wird. Hier ist Amazon mit seinem Echo absoluter Marktführer und Suchanfragen über Alexa landen nicht bei Google. Das führt absehbar dazu, dass Google Marktanteile verliert und auch deshalb setzt man so stark auf die eigenen Sprachassistenten.

Noch kann sich Alphabet die hohen Investitionen leisten, denn der Cashflow verbleibt ansonsten ja im Unternehmen, weil er weder für Dividenden noch Aktienrückkäufe verwendet wird. Der Aufbau neuer Geschäftsfelder ist daher sinnvoll und birgt einige große Chancen in Zukunftsmärkten. Momentan ist Alphabet allerdings noch eine Wette auf den Erfolg von Google und dessen Dominanz. Die auch relativ Rezessionssicher ist, denn neben dem ohnehin bestehenden Trend, immer größere Anteile der Werbebudgets weg von Print- und TV-Werbung hinzu Online-Medien zu verlagern, dürfte dies bei einer Wirtschaftsflaute eher noch zunehmen. Da wird der Kostenvorteil eine große Rolle spielen, aber auch die Affinität der jüngeren Menschen zu den "neuen Medien" – und diese Zielgruppe ist die mit der höchsten Kaufkraft.

Nimmt man alle Faktoren zusammen, so weist Alphabet durchaus Parallelen zu den von Tom Russo bevorzugten defensiven Konsumwerten auf. Und das dürfte der Grund sein, weshalb er sich ausgerechnet bei diesem Technologiewert engagiert.

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street.

> aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Bildherkunft: Fotolia: #218402270

Dividendenrenditen von rund 5 %")