5 spannende Aktien mit rasantem Umsatzwachstum!

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Liebe Wachstumsinvestoren,

Egal in welchem Jahrzehnt, es gab immer Firmen, die von der Garage zum Weltkonzern herangewachsen sind. Die Amazon-Aktie hat seit 1997 über 212.900 % gemacht. Monster Beverage ist seit dem Börsengang im Jahr 1995 um rund 212.400 % gestiegen. Beide Unternehmen hatten eines gemeinsam: Eine Phase des starken Wachstums. In einer Analyse der am besten performenden Aktien im S&P500 von 1990-2009 von BCG wird gezeigt, dass das Umsatzwachstum und die Marge auf Sicht von drei Jahren für 70 %, auf Sicht von fünf Jahren für 78 % und auf Sicht von 10 Jahren für 89 % der Performance verantwortlich sind. Das Umsatzwachstum ist der wichtigste Performance-Treiber und dahingehend im Fokus unserer Analyse von Wachstumsaktien! Das hier vorgestellte Paper "Umsatzraketen" dient daher als das Basis-Screening für unser neues Magazin Wachstumsaktien. Das dazugehörige Screening-Template steht ab sofort im Screening-Tool aktien RANKINGS bereit. Als TraderFox-Kunde kannst du es für dein eigenes Research nutzen und so vielleicht das nächste Unternehmen finden, das von der Garage zum Weltkonzern heranwächst. In diesem Artikel möchte ich fünf spannende Aktien vorstellen, die aktuell im Umsatzraketen-Screening weit oben stehen.

Tipp: In unserem digitalen Kiosk stellen wir täglich um 8 Uhr PDF-Dokumente bereit, die alle aktuellen Top-Aktien zu einer Anlage- oder Tradingstrategie be-inhalten. Egal, ob du Geld anlegen möchtest wie Warren Buffett oder dich wie Peter Lynch auf die Suche nach Verzehnfachern machst oder ganz einfach nur nach schnellen Breakout-Trades Ausschau hältst: In unserem digitalen Kiosk wirst du fündig. Hier findest du auch die hier vorgestellte Strategie "Umsatzraketen".

Bico Group (Cellink)

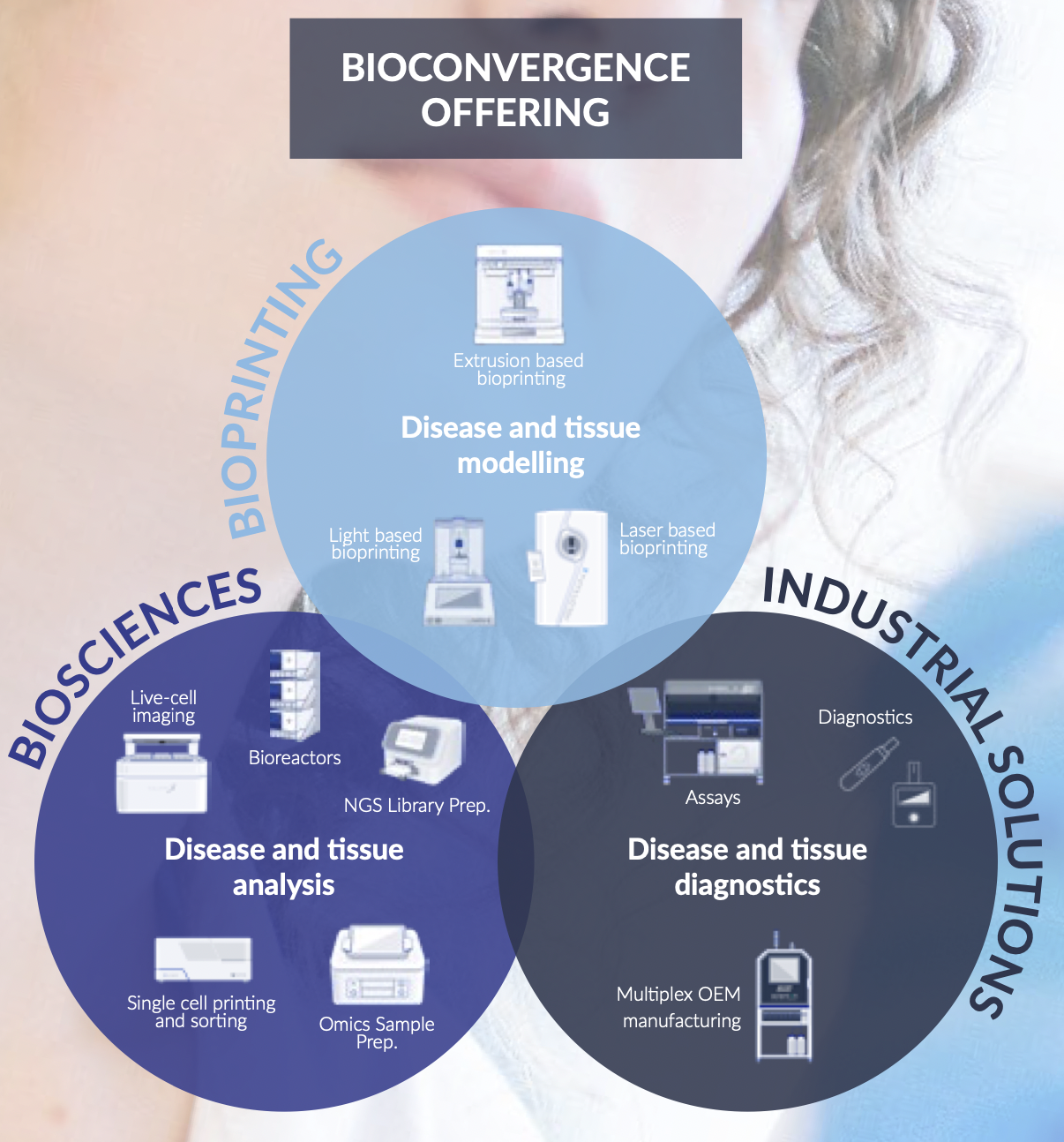

Der schwedische Bioprinting-Spezialist dürfte einigen Lesern noch unter dem Namen Cellink bekannt sein. Erst vor wenigen Monaten änderte das Unternehmen aus Schweden seinen Namen in Bico – eine Abkürzung für "Bioconvergence". Eine Tochtergesellschaft ist weiterhin unter dem Namen Cellink aktiv. Beim Bioprinting handelt es sich um die Herstellung von menschlichem Gewebe anhand von 3D-Druck, wobei es zukünftig vielleicht sogar möglich sein wird, ganze Organe auszudrucken. Die Produkte werden in mehr als 2.000 Laboratorien, darunter in den 20 führenden pharmazeutischen Unternehmen der Welt, in mehr als 65 Ländern eingesetzt und wurden in mehr als 9.000 Publikationen zitiert. Bico ist damit führend in einem potenziellen Megatrend der Zukunft. Das Unternehmen wurde 2016 in Göteborg, Schweden von Erik Gatenholm, dem aktuellen CEO, gegründet und ging noch im selben Jahr an die Börse. Bico entwickelt sowohl die 3D-Drucker als auch die "Tinte" zum Bioprinting selbst. Bei letzterer handelt es sich um Cellulose sowie aus Algen gewonnener Alginsäure. Laut Unternehmensangaben ist man das erste Unternehmen, dass diese Art von "Bio-Tinte" produziert. Bico unterteilt seine Tätigkeit in zwei Segmente: Das Segment Industrial Solutions (48 % des Umsatzes) bietet Produkte im Bereich der Präzisionsdosier- und Biosensorik für Industriekunden an und das Segment Laboratory Solutions (27 % des Umsatzes) bietet das 3D-Drucker, Einzelzellen- und Flüssigkeitsdosiergeräte sowie Dienstleistungen und Verbrauchsmaterialien im Zusammenhang mit diesen Produkten an. Bei Bico handelt es sich nicht mehr um ein reines Bioprinting-Unternehmen. In den vergangenen Jahren hat man sich zu einem breit aufgestellten Wissenschaftsunternehmen entwickelt, das im Bereich künstlicher Intelligenz, Robotik und Liquid Handling breit aufgestellt ist.

Die Geschäftsfelder von Bico, Quelle: bico.com

In den vergangenen Jahren konnte man sowohl organisch als auch durch eine rege M&A-Aktivität stark wachsen. So übernahm Bico bzw. Cellink im laufenden Jahr unter anderem die Unternehmen Discover Echo, Nanoscribe und MatTek. Die getätigten Übernahmen dienen der Erweiterung des Geschäfts. So handelt es sich bei den Unternehmen etwa um Biotech- und Robotik-Unternehmen im Bereich 3D-Druck für verschiedene Spezialgebiete.

CEO Gatenholm geht davon aus, dass es spätestens in 20 Jahren möglich sein wird, beispielsweise vollwertige Gewebe und Teilorgane zu drucken. Bico schätzt den Markt für Bioprinting-Transplantation bis 2026 bereits auf 69 Mrd. USD, wobei man überzeugt ist, einen großen Teil für sich in Anspruch nehmen zu können.

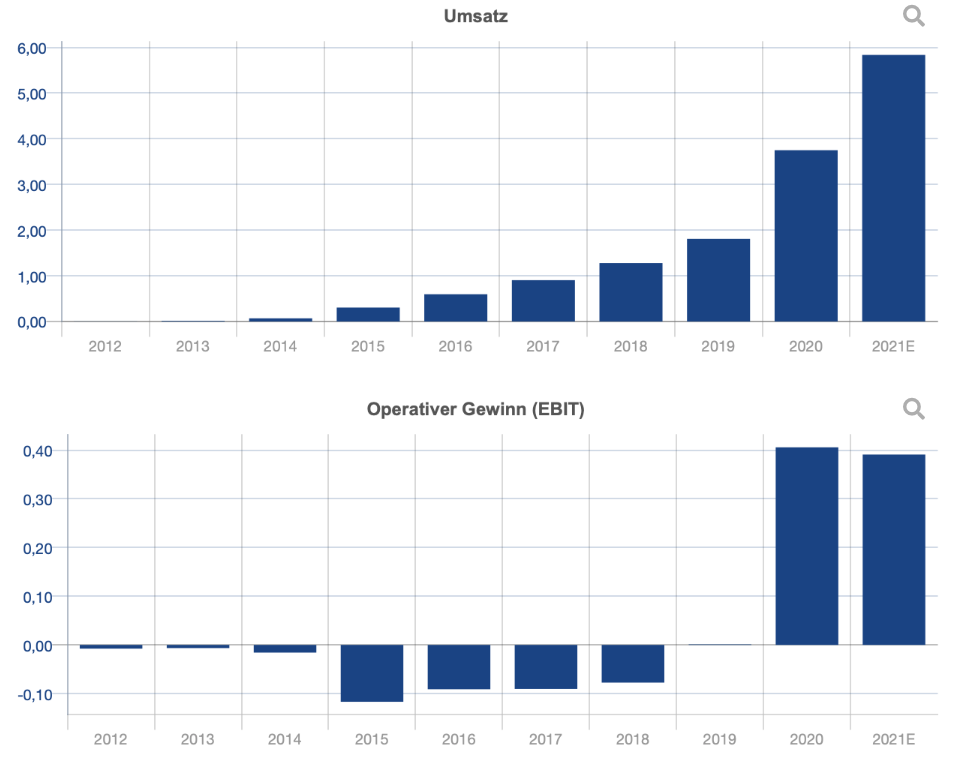

In den vergangenen beiden Jahren konnte sich der Umsatz des Unternehmens jeweils ca. verdoppeln und lag im vergangenen Jahr bei rund 0,42 Mrd. SEK (Schwedischen Kronen, ca. 42 Mio. EUR). Das rasante Umsatzwachstum soll sich Analysten zufolge fortsetzen: 2023 rechnet man bereits mit einem Umsatz von 2,62 Mrd. SEK (ca. 262 Mio. EUR). Im laufenden Geschäftsjahr soll zudem ein kleiner Gewinn von 0,40 SEK pro Aktie erzielt werden, der bis 2023 auf 5,21 SEK pro Aktie anwachsen soll. Damit liegt das KGV23 bei rund 85. Das KUV23 beträgt 8,7. Damit ist das Unternehmen ohne Frage sehr hoch bewertet. Kurstreiber sind die positiven Zukunftsaussichten für den Bioprinting-Markt. Sollte es Bico gelingen, sich in diesem Wachstumsmarkt langfristig als Marktführer durchzusetzen, wird sich die Aktie vervielfachen. Anleger sollten sich allerdings bewusst sein, dass die Aktie sehr spekulativ ist.

Quelle: TraderFox Aktien-Terminal

Digital Turbine

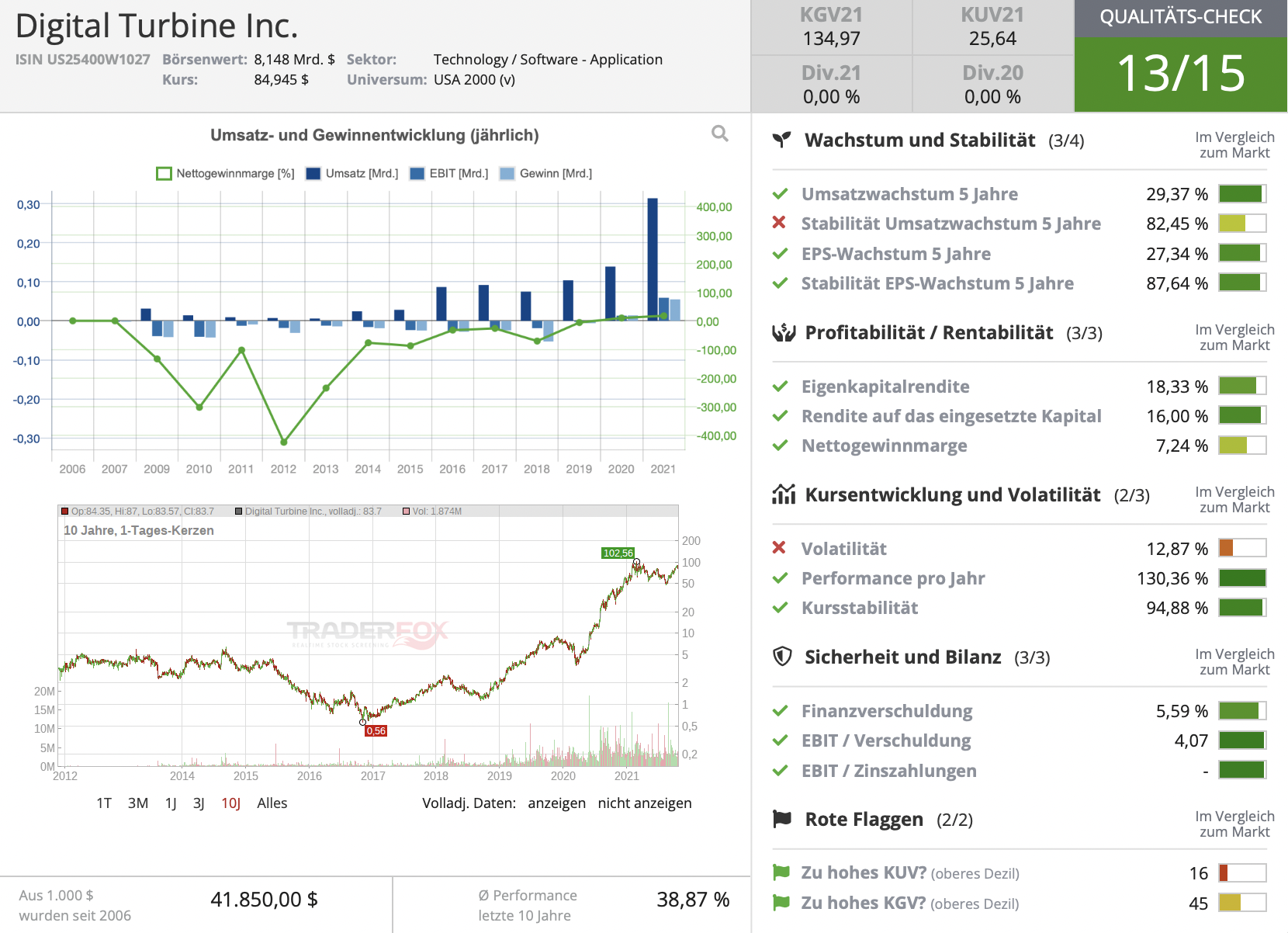

Digital Turbine haben wir in der ersten Ausgabe des neuen Wachstumsaktien-Magazins ausführlich analysiert. TraderFox hat bereits im vergangenen Jahr über den Überflieger im Werbemarkt berichtet. Die Aktie hat sich seit der Corona-Krise bereits mehr als verzwanzigfacht, lief in den letzten Monaten jedoch weitgehend seitwärts. In den vergangenen fünf Jahren hat Digital Turbine eine unglaubliche Performance von 10.000 % hingelegt! Analysten erwarten in den kommenden drei Jahren ein Umsatzwachstum von über 90 % pro Jahr. Zudem ist das Unternehmen profitabel und das PEG-Ratio liegt knapp unter eins - dies deutet auf eine Unterbewertung hin. TraderFox geht davon aus, dass Digital Turbine in den nächsten Jahren den Weg fortsetzen und eines der weltweit größten Mobile-Advertising-Ökosysteme aufbauen könnte. Gut möglich, dass sich die Erfolgsstory also fortsetzt.

Quelle: TraderFox Charting-Tool

Bei Digital Turbine handelt es sich um ein global agierendes IT-Unternehmen, das Kunden dabei hilft, ihre Apps und Werbeinhalte einem großen und relevanten Kundenkreis schnell und kosteneffizient anbieten zu können. Das Unternehmen hat die sogenannte Ignite-Plattform für das Mobile Advertising entwickelt. Die Ignite-Plattform von Digital Turbine wird von führenden Netzbetreibern und OEMs direkt auf Geräten, vor allem Android-Handys, installiert, um die Entdeckung von Apps und Inhalten für Endnutzer zu vereinfachen. Das heißt Partner von Digital Turbine, wie z.B. Verizon, T-Mobile, AT&T, Telefonica, Samsung, LG oder Motorola installieren die Ignite-Plattform auf neuen Handys, sodass, wenn ein Endkunde ein Handy kauft, die Software bereits auf dem Handy vorhanden ist. Werbetreibende, wie z.B. Amazon, Uber, Facebook, Pinterest, Starbucks, etc. bezahlen Digital Turbine dann dafür, dass z.B. App-Vorschläge bei dem erstmaligen Starten des Handys gemacht werden, sodass sich Handynutzer sofort die Apps der Unternehmen herunterladen. Mithilfe zahlreicher Übernahmen in den vergangenen Monaten (unter anderem AdColony für 400 Mio. USD und Fyber für 600 Mio. USD) möchte man die größte Mobile Advertising Plattform der Welt werden.

Wie bereits erwähnt sind die Wachstumsraten gigantisch. In den vergangenen zwei Jahren konnte Digital Turbine seinen Umsatz um ganze 74 % p.a. steigern! Der Gewinn je Aktie ist in derselben Zeit um über 200 % p.a. nach oben geschossen. Das Unternehmen hat in den letzten 12 Monaten mehr Geräte der Ignite-Plattform hinzugefügt als iPhones weltweit verkauft wurden. Und in den kommenden Jahren soll man Analysten zufolge noch stärker wachsen. So soll der Umsatz von zuletzt 0,31 Mrd. USD (GJ 2021) bis 2023 auf 1,57 Mrd. USD steigen! Die Marktgröße für Mobile Advertising beläuft sich dem Unternehmen zufolge auf 340 Mrd. USD! Sollte es Digital Turbine gelingen, mithilfe der Übernahmen die Marktführerschaft zu erreichen, besteht sehr viel weiteres Wachstumspotenzial. Trotz des hohen Wachstums ist das Unternehmen bereits profitabel. Die Eigenkapitalrendite liegt bei 18 % und zuletzt wurde eine Nettogewinnmarge von 7,24 % erzielt. Auch darüber hinaus überzeugen die Fundamentaldaten: Im Qualitäts-Check erreicht die Aktie 13/15 Punkte.

Mit einem KGV22 von 54 und einem KUV22 von 7 ist die Aktie von Digital Turbine trotz der großartigen Wachstumsaussichten allerdings erwartungsgemäß relativ teuer. Sollten die Analystenerwartungen bzgl. Umsatz und Gewinn mal nicht erreicht werden, müssen Anleger mit einer deutlichen Korrektur rechnen. Daneben ist das weitere Wachstum des Unternehmens stark von der erfolgreichen Eingliederung der übernommenen Unternehmen abhängig. Die Übernahme von Fyber für 600 Mio. USD wird in den kommenden Monaten abgeschlossen. Sollte es dabei jedoch zu Schwierigkeiten kommen, würde sich dies negativ auf das Wachstum und damit auf den Kurs auswirken. Insgesamt aber halten wir die Aktie aufgrund des hohen Wachstums, der Profitabilität und auch der fundamentalen Qualität für äußerst attraktiv.

Quelle: TraderFox Qualitäts-Check

Sea Ltd

Die Sea Ltd ist eines der aufstrebenden Online-Unternehmen Asiens und ist in Indonesien, Malaysia, Singapur, Thailand, Taiwan, Vietnam und auf den Philippinen aktiv. SEA steht für SouthEastAsia. Mit einer Marktkapitalisierung von 190 Mrd. USD und 34.000 Mitarbeitern ist Sea bereits eines der größten Unternehmen der Region. Durch seine unterschiedlichen Geschäftsfelder kann das Unternehmen als das Amazon, Paypal und Electronic Arts Südostasiens bezeichnet werden. Man ist in den Geschäftsfeldern E-Commerce ("Shopee”), Digital Entertainment/Gaming ("Garena”) und Financial Services ("SeaMoney”) aktiv. Der Fokus liegt auf den beiden erstgenannten, so trägt das E-Commerce-Segment 49 % und Digital Entertainment 46 % zum Umsatz bei. Financial Services machen lediglich rund 1 % des Umsatzes aus. Komplettiert wird das Geschäft von anderen Aktivitäten ("Other Services"), die rund 3 % zum Umsatz beitragen.

Die E-Commerce Plattform Shopee hat sich nach seiner Markteinführung in 2015 schnell zur führenden Online-Handelsplattform in Südostasien und Taiwan entwickelt. Shopee ist eine Handels-Plattform mit einem ähnlichen Geschäftsmodell wie Amazon oder Alibaba. Käufer und Verkäufer können über die Shopee-Plattform Produkte online verkaufen/kaufen und Geld wird hauptsächlich mit interner Werbung verdient. Sea Limited hat bereits ein Logistik-Netzwerk aufgebaut und kann Produkte an nahezu jede Adresse ausliefern.

Über Garena entwickelt und vertreibt Sea Ltd Onlinegames und hat inzwischen seine globale Präsenz auf mehr als 130 Märkte ausgedehnt. Garena setzt zum einen auf eigene Produktionen wie das Handy-Spiel "Free Fire", welches 2019 als das am häufigsten heruntergeladene Spiel galt und mit insgesamt 500 Mio. Nutzern weiterhin große Erfolge verzeichnet. Sea Ltd glaubt, dass man die Marktführerschaft in diesem Bereich verteidigen kann, da man den Markt in Südostasien besser versteht als chinesische oder US-amerikanische Konkurrenten und Netzwerkeffekte geltend macht.

Die Payment-Umsätze über SeaMoney sind zwar bisher noch vergleichsweise klein, jedoch hat Sea Ltd große Pläne mit der Payment-Plattform. SeaMoney ist bereits heute ein führender Anbieter digitaler Zahlungs- und Finanzdienstleistungen in Südostasien. Die Angebote umfassen insbesondere Zahlungsabwicklung, mobile Brieftaschendienste, Kredite und digitale Finanzdienstleistungen. Die Plattform macht sich dabei die starken Synergieeffekte mit Shopee zunutze. Der Markt im Bereich Payments ist gigantisch: Insgesamt leben circa 600 Mio. Menschen in Südostasien, wovon bereits 360 Mio. Menschen das Internet nutzen (90 % Smartphone). Allerdings besitzen weniger als 20 % der Menschen eine Kreditkarte und rund 300 Mio. Menschen haben kein Bankkonto. Das Potenzial kommt Sea Ltd als Marktführer zugute!

Die drei Geschäftsbereiche von Sea Ltd, Quelle: sea.com

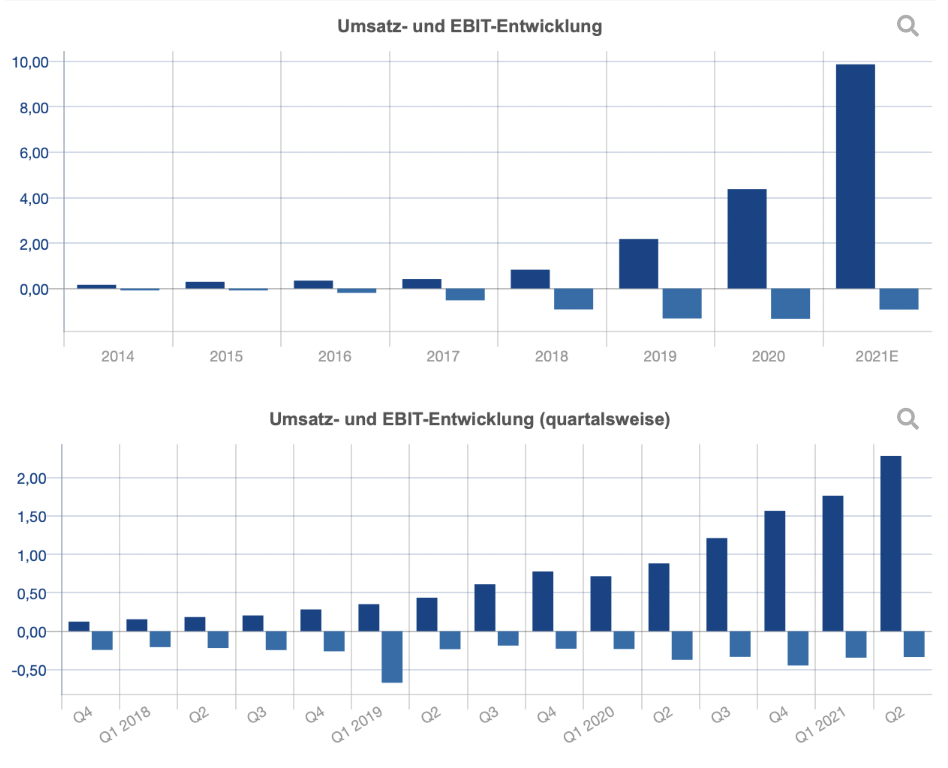

Sea Ltd weist gigantische Umsatzwachstumsraten auf. So lag das Umsatzwachstum der letzten fünf Jahre bei 71,83 % - pro Jahr (!). In den letzten zwei Jahren alleine konnte man um über 130 % p.a. wachsen. 2021 wird eine erneute Verdopplung des Umsatzes auf 9,24 Mrd. USD erwartet. 2023 gehen die Analysten bereits von über 17,75 Mrd. USD aus! Die Wachstumsraten sind beeindruckend, insbesondere für ein Unternehmen dieser Größe. Profitabel ist Sea Ltd noch nicht. Analysten zufolge soll es allerdings 2023 soweit sein, dass erstmals ein positiver Jahresüberschuss verzeichnet werden kann. Die Aktie ist aktuell mit einem KUV21 von 13 bewertet. Sea Ltd ist eine wahre Umsatzrakete. Ein Investment kann in Betracht gezogen werden, wenn man den südostasiatischen Wachstumsmarkt im Portfolio abdecken möchte!

Quelle: TraderFox Aktien-Terminal

Evolution AB (Evolution Gaming)

Evolution AB (zuvor bekannt unter dem Namen Evolution Gaming) ist das zweite hier vorgestellte Unternehmen aus Schweden und gilt als weltweit führender B2B-Anbieter von Live-Casino-Systemen. Genauer gesagt stellt Evolution Wettanbietern und Online-Casinos Software zur Verfügung. Auf der Unternehmenswebseite werden die 200 Kunden des Unternehmens aufgelistet. Darunter zählen zum Beispiel Bet-at-home.com, Betway, Interwetten, PokerStars.com, DraftKings und Unibet. Statt auf eine "one size fits all"-Lösung setzt Evolution dabei auf individuelle Software-Lösungen für jeden einzelnen Wettanbieter bzw. jedes einzelne Online-Casino. Den Großteil des Umsatzes (58 %) erzielt man auf Malta, da die meisten europäischen Online-Casinos und Wettanbieter aus steuerlichen und juristischen Gründen ihren Hauptsitz auf der Mittelmeerinsel haben. Insgesamt fokussiert Evolution sich auf den Europäischen Bereich und ist hier klarer Marktführer. Laut dem Unternehmen möchte man sich in Zukunft jedoch auch stärker in anderen geographischen Regionen wie etwa den USA positionieren, die derzeit nur knapp 1 % zum Gesamtumsatz beitragen. Evolution verdient Geld, indem das Unternehmen eine Kommission von dem Spiele-Anbieter erhält. Die Höhe der Kommission hängt dabei von den Spieler-Anzahlen bzw. dem Umsatz, den der Spiele-Anbieter mit der Live-Casino-Lösung generiert, ab. Dadurch konnte man sich in der Corona-Krise als Profiteur erweisen. Das Volumen am Markt für Online-Glücksspiel ist im Zuge der pandemiebedingten Lockdowns deutlich gestiegen. Das Spiele-Portfolio von Evolution wird ständig ausgebaut und umfasst u.a. Live Roulette, Live Blackjack, Monopoly Live, Live Baccarat sowie Slots.

Angebotene Software-Lösungen von Evolution, Quelle: evolution.com

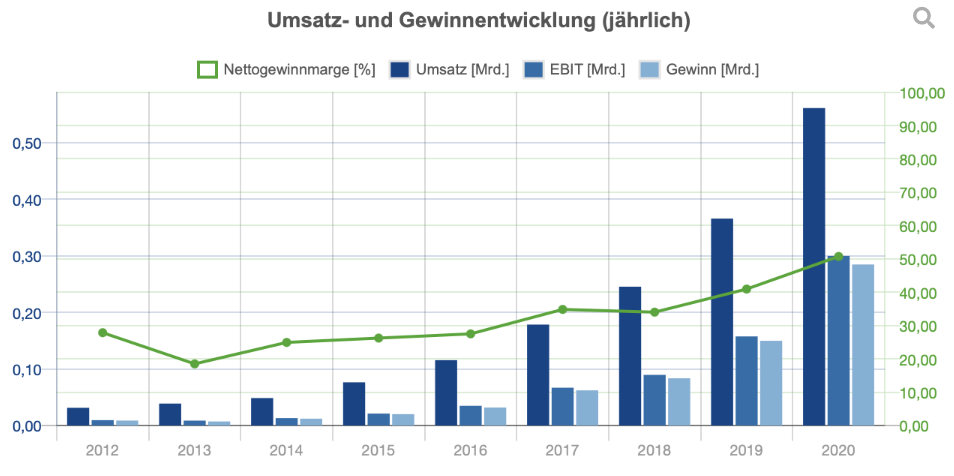

Beim Blick in die Zahlen des Unternehmens sticht die enorm hohe Profitabilität heraus. Evolution AB erzielt eine beeindruckende Nettogewinnmarge von 41,89 % und eine Eigenkapitalrendite von 49,28 % bei einer Eigenkapitalquote von 86 %! Damit gehört das Unternehmen zu den profitabelsten Unternehmen am Gesamtmarkt! Wie im Diagramm zu sehen ist, konnte das Unternehmen die Margen in den vergangenen Jahren enorm ausweiten. In den letzten fünf Jahren ist der Umsatz des "Schaufelherstellers" für die Glücksspielindustrie um 49,02 % pro Jahr (!) gewachsen, während der Gewinn je Aktie dank der Margensteigerungen sogar um 69,13 % p.a. zulegen konnte. In den vergangenen zwei Jahren waren die Wachstumsraten in beiden Bereichen sogar noch höher, so konnte man den Umsatz um 51,21 % p.a. steigern, während der Gewinn je Aktie um 82,77 % p.a. nach oben schoss. Der Umsatz lag zuletzt (GJ 2020) bei 0,59 Mrd. USD und soll in den kommenden drei Jahren ähnlich stark wachsen wie zuvor. Bereits im laufenden Geschäftsjahr (2021) wird seitens der Analysten ein Überschreiten der 1 Mrd.-Marke erwartet. Seit dem Börsengang vor 6 Jahren hat sich der Kurs in der Spitze dank der phänomenalen Entwicklung verhundertfacht. Sowohl der TraderFox Qualitäts-Check, als auch der TraderFox Wachstums-Check weisen mit jeweils 13/15 Punkten sehr gute Werte auf. Vor einigen Jahren begann das Unternehmen, einen Teil des Gewinns an die Aktionäre auszuschütten. Zuletzt wurde knapp ein Viertel des Gewinns ausgeschüttet, womit die Anleger eine Dividendenrendite von unter 1 % erzielten. In den kommenden Jahren wird die Dividende voraussichtlich deutlich ansteigen, was die Aktie für Dividendenwachstumsinvestoren interessant macht.

Risiken bestehen vor allem in einer möglichen, stärkeren Regulierung von Online-Casinos. In vielen Ländern sind entsprechende Plattformen verboten oder nur eingeschränkt erreichbar. Die politische Entwicklung rund um das Thema Online-Glücksspiel sollte daher im Auge behalten werden. Die Bewertung der Aktie ist mit einem KUV21 von 27,5 und einem KGV21 von 51 relativ hoch, aufgrund der starken Wachstumsaussichten und guten Fundamentaldaten vertretbar.

Quelle: TraderFox Aktien-Terminal

HelloFresh

Die HelloFresh SE ist ein deutscher Lieferservice für Lebensmittel, der Abonnements für Kochboxen mit vorbereiteten Zutaten und Rezepten anbietet. Die Kunden können aus mehreren wöchentlich wechselnden Menüs wählen, die anschließend selbst zubereitet werden. Im Gegensatz zu vielen herkömmlichen Lieferservices erhalten die Kunden ausgewogene Mahlzeiten, die relativ kostengünstig sind: Portionspreise starten bereits bei 3,99 Euro. Die Vision des Unternehmens ist es, den weltweit führenden Konzern für integrierte Lebensmittelkonzepte aufzubauen! Das Unternehmen konnte von der Corona-Pandemie bekanntlich enorm profitieren. Restaurants waren monatelang geschlossen und die viele Menschen hatten durch die Arbeit aus dem Home-Office Zeit, selbst zu kochen. HelloFresh hat die Situation bestmöglich genutzt. In der Spitze konnte sich die Aktie in dieser Zeit mehr als verfünffachen! In den letzten Wochen konsolidierte die Aktie und notiert derzeit rund 20 % unter dem Allzeithoch von August 2021.

Quelle: TraderFox Charting-Tool

Mit den Halbjahreszahlen 2021 hat man HelloFresh Market angekündigt. Hellofresh verkauft fortan nicht nur Kochboxen, sondern beginnt ein kleines Supermarkt-Angebot in den USA aufzubauen. Man startet mit 150 zusätzlichen Items und dürfte später auf 500-2000 Produkte kommen. In den Benelux-Staaten hatten man es schon erfolgreich getestet. Es geht dabei um den Absatz von Snacks, Desserts, Frühstücksflocken, Gemüse und Gewürzmischungen. Zudem hat HelloFresh im Juli den australischen ready-to-eat Anbieter Youfoodz übernommen und dadurch weiter an der Wachstumsstrategie gefeilt. Youfoodz ist einer der führenden australischen Anbieter von ready-to-eat Mahlzeiten, der frische und gesundeMahlzeiten an Privat- (D2C) und Geschäftskunden (B2B) anbietet. Australien befindet sich mit seiner "NoCovid"-Strategie seit Monaten im Dauerlockdown und es ist kein Ende in Sicht. Hier könnten die Lieferdienste also insbesondere in den kommenden Monaten weiter profitieren.

Das Zahlenwerk der HelloFresh SE sieht beeindruckend aus. In den vergangenen fünf Jahren konnte das Unternehmen seinen Umsatz um durchschnittlich 65,18 % p.a. steigern. In den vergangenen zwei Jahren lag das Umsatzwachstum sogar bei erstaunlichen 71,21 % p.a. Im vergangenen Jahr lag der Umsatz bei 3,75 Mrd. EUR. Für das Gesamtjahr 2021 erwarten die Analysten bereits 5,74 Mrd. EUR und bis 2023 soll HelloFresh fast 7,5 Mrd. EUR Jahresumsatz erzielen. Der Gewinn je Aktie von 2,19 EUR im Geschäftsjahr 2020 kann in den beiden Folgejahren voraussichtlich nicht erreicht werden, dafür wird 2023 mit einem Gewinn je Aktie von 2,71 EUR gerechnet. Bei der aktuellen Bewertung ergibt sich ein KGV21 von 46 sowie ein KUV21 von 2,2, was angesichts der starken Aussichten moderat erscheint.

Ob man das erwartete Wachstum bei einem möglichen Ende der Corona-Pandemie erreichen oder gar übertreffen kann, bleibt abzuwarten. HelloFresh optimiert kontinuierlich die Stellschrauben an der Lieferkette und hat ein äußerst effizientes Distributionssystem, das sie von der Konkurrenz abhebt. Zudem wird daran gearbeitet mehr Prozesse der eigenen Wertschöpfungskette im Unternehmen zu integrieren. Auch der langfristige Gesundheits-Trend befeuert das Geschäft und strategisch kluge Übernahmen könnten das Unternehmen sowohl geographisch als auch im Hinblick auf das Geschäftsmodell diversifizieren. Auf der Kehrseite gibt es starke (potenzielle) Konkurrenten. So könnten unter anderem die Supermarkt-Lieferdienste, die sich in ganz Europa während der Pandemie etabliert haben, zu ernsthafter Konkurrenz werden. Rezepte gibt es kostenlos im Internet und die Zutaten können von Supermärkten in der Regel deutlich kostengünstiger und in größerer Vielfalt angeboten werden. Auch Amazon könnte sich durch den Lebensmittel-Lieferdienst Fresh mittelfristig als Konkurrent erweisen und sollte daher von HelloFresh-Aktionären im Auge behalten werden.

Quelle: TraderFox Aktien-Terminal

Tipp: Wenn du eigene Aktien-Screenings mit unserem Tool durchführen möchtest, dann ist das Morningstar-Datenpaket von TraderFox genau das richtige Produkt für dich. TraderFox ist der günstigste Anbieter von Morningstar-Daten im gesamten deutschsprachigen Raum. Das Morningstar-Datenpaket beinhaltet zudem vollen Zugriff auf das TraderFox Aktien-Terminal und ist bereits für 19 € im Monat erhältlich. Mehr Finanzdaten stehen nicht mal professionellen Fondsmanagern zur Verfügung!

Viele Grüße

Max Henß

: CEO nutzt Konsolidierung zum Kauf von Aktien im Wert von rund 2,99 Mio. USD!")

Chancen eröffnet")