Die europäische Top-Aktie nach den Kriterien der Fondsmanager-Legende Peter Lynch!

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Liebe Leser,

unterbewertete Wachstumsaktien - das waren die Lieblings-Aktien von Peter Lynch. Peter Lynch war einer der erfolgreichsten Fondsmanager aller Zeiten. Seine Anlagestrategie, seine Auswahlkriterien und seine Meinung zu Ansichten über die Finanzwelt hat er in insgesamt drei Büchern veröffentlicht. Derzeit ist es allerdings gar nicht so einfach die Anlagestrategie von Peter Lynch durchzuführen. TraderFox hat allerdings ein Template entwickelt, mit welchem man schnell nach den aussichtsreichsten Aktien screenen kann. Das Template kann man in der TraderFox Software aktien RANKINGS finden. Die Software basiert auf einer Morningstar-Datenbank mit mehr als 15.000 amerikanischen und europäischen Aktien. Das Template beinhaltet folgende Kriterien:

- PEG-Ratio < 1

- EPS-Wachstum der letzten zwei Jahre > 15 % und < 40 %

- Verschuldungsgrad < 0,4

- Umsatzwachstum der letzten fünf Jahre > 5 %

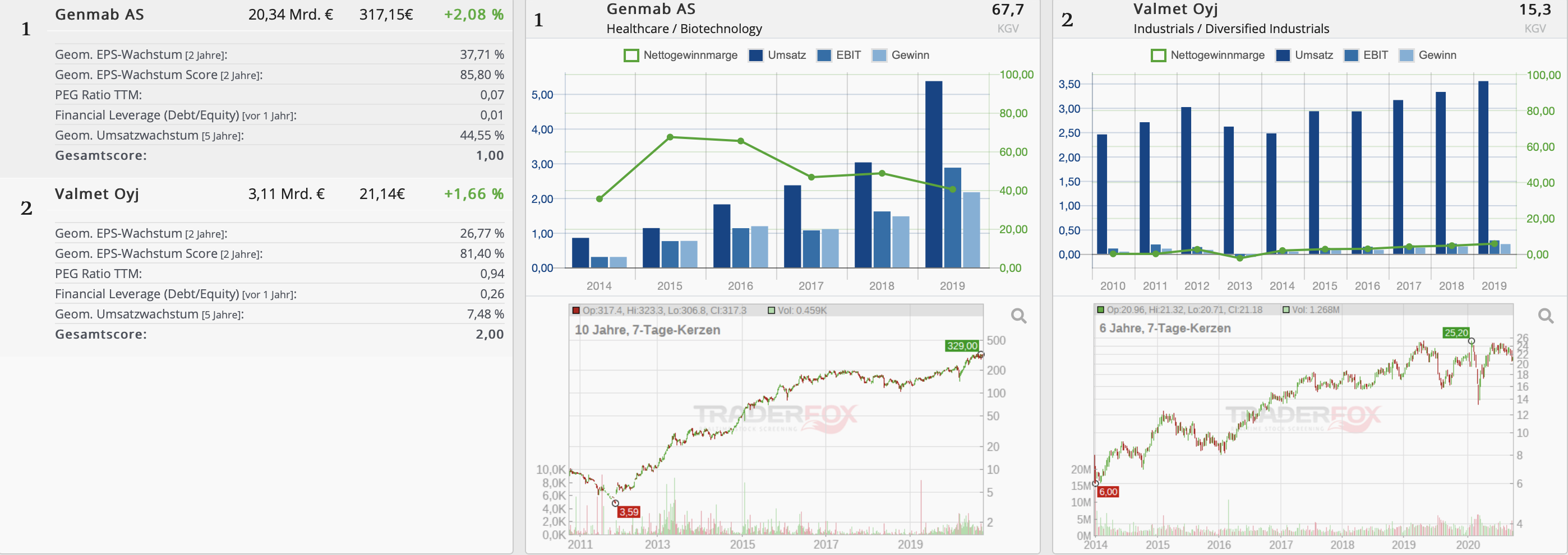

Die Aktien werden dann absteigenden entsprechend ihres Gewinnwachstums sortiert. Da wir bereits viel über amerikanische Wachstumsunternehmen berichtet haben, wird in diesem Screening Europa als Anlage-Universum gewählt. Das Screening untersucht die 500 volumenstärksten Aktien in Europa. Die folgende Grafik zeigt die Treffermenge.

Diese Ansicht wurde mit der Software aktien RANKINGS erstellt.

Insgesamt haben nur 2 von 500 Aktien die Kriterien von Peter Lynch erfüllt: Genmab AS und Valmet Oyj. Wir konzentrieren uns auf die in den letzten zwei Jahren wachstumsstärkere Aktie: Genmab AS. Wenn Peter Lynch noch Fondsmanager wäre und auf der Ausschau nach Aktien in Europa sein würde, wäre Genmab AS mit Sicherheit eine Aktie, die er sich genauer anschauen würde!

Genmab AS - Ein Überblick

Die Genmab A/S (Genmab) ist ein dänisches Biotechnologie-Unternehmen, das sich auf die Schaffung und Entwicklung humaner Antikörper für die Behandlung von Krankheiten spezialisiert hat. Das Unternehmen arbeitet mit der transgenen Maustechnologie (HuMAb-Mouse®), um vollständig humane Antikörper zu erzeugen. Mittlerweile hat das Unternehmen zahlreiche Produkte entwickelt, die unter anderem Krebs, rheumatoide Arthritis, Psoriasis (Schuppenflechte) und andere entzündliche Krankheiten behandeln.

In den vergangenen Wochen und Monaten hat Genmab mehrere Highlights melden können. Das Unternehmen ist im Juni eine Kooperation mit AbbVie eingegangen. Zusammen wollen die beiden Unternehmen drei Antikörper-Produkte der nächsten Generation entwickeln und vermarkten. AbbVie hat eine Vorauszahlung in Höhe von 750 Mio. USD geleistet. Sollten bestimmte Meilensteine erreicht werden, wird AbbVie bis zu 3,15 Mrd. USD an Genmab zahlen. Außerdem gründen beide Unternehmen eine Forschungskooperation zusammen, die an der Entwicklung von Antikörper-Produkten gegen Krebs arbeiten wird.

Außerdem wurden überzeugende Ergebnisse bei drei unterschiedlichen Produkten von Genmab gemeldet. Für das Medikament Tisotumab vedotin wurden überzeugende Ergebnisse in der Phase 2 der Zulassung veröffentlicht. Im August wurde zusätzlich der Zulassungsprozess für das Produkt DuoBody-CD3x5T4 gestartet. Für das Produkt Epcoritamab wird nun die erste Studie an Menschen durchgeführt. Insgesamt lässt sich also sagen, dass Genmab auf vielen Ebenen Fortschritt zeigt. Außerdem dürfte die Kooperation mit AbbVie für die nötige Finanzierung sorgen, um weitere Produkte auf den Markt zu bringen.

Solides Wachstum und starke Finanz-Position

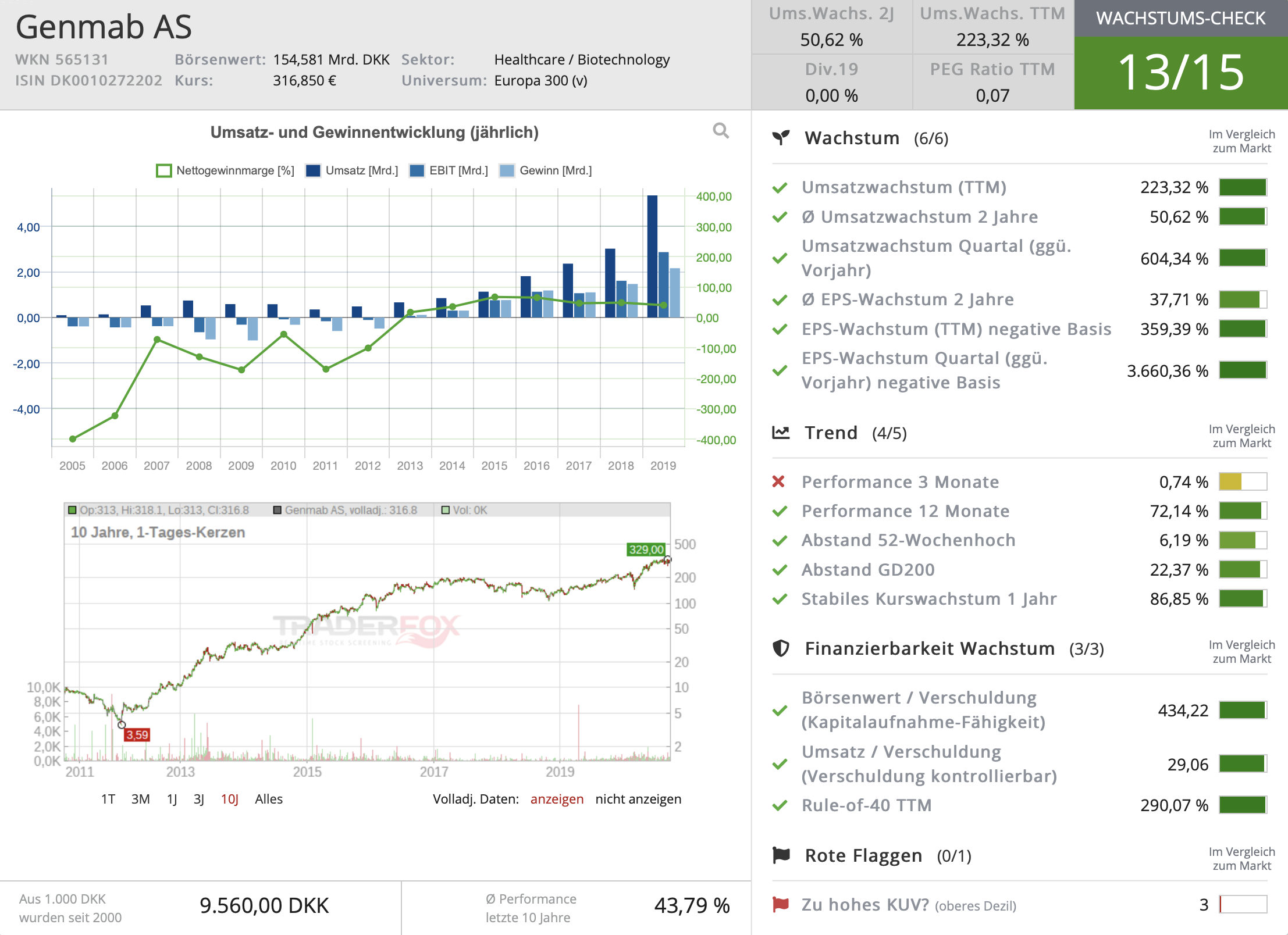

Das Wachstum von Genmab A/S ist beachtlich. In den letzten drei Jahren ist der Umsatz des Unternehmens um durchschnittlich 43,49 % gestiegen. Der Gewinn ist im selben Zeitraum um durchschnittlich 20,16 % gewachsen. Im Jahr 2019 hat das Unternehmen mit einer Nettogewinnmarge von 40,37 % (!) gearbeitet.

Hinzu kommt, dass das Unternehmen eine außerordentlich solide Bilanz besitzt. Das Unternehmen ist unverschuldet. Die Eigenkapitalquote beträgt 92,8 %. Genmab A/S sitzt auf einem Cash-Berg in Höhe von 13 Mrd. DKK (1,9 Mrd. USD). Das Unternehmen ist krisenfest. Durch die AbbVie-Kooperation kann das Unternehmen jedoch noch mehr in Forschung und Entwicklung investieren. Der TraderFox Wachstums-Check gibt dem Unternehmen 13/15 Punkte.

Hohes Risiko - Hohe Rendite-Erwartung

Das Problem an Biotechnologie-Unternehmen ist, dass man als Privat-Anleger kaum einschätzen kann, ob die (in diesem Fall) Antikörper-Produkte zugelassen werden. Allerdings bietet dieses Risiko / diese Ungewissheit auch ein dementsprechendes Aufwärtspotenzial. Über Genmab lässt sich folgendes sagen:

- Das Unternehmen hat bereits bewiesen, dass es in der Lage ist neue Produkte mit hoher Gewinnmarge auf den Markt zu bringen.

- Die Finanzierung für das Unternehmen sollte durch den Deal mit AbbVie gesichert sein.

- Derzeit sind drei Produkte in der Pipeline. Im letzten Quartal sind die Investitionen in Forschung und Entwicklung gestiegen. Dies dürfte sich langfristig auszahlen. Das Unternehmen hat in neue technologische Ausrüstung, Forscher und Vermarktung der bestehenden Produkte investiert.

- In den letzten Quartalen konnte man die operative Margen ausbauen, da der Umsatz schneller als die Kosten gewachsen ist. Auch wenn man weiterhin davon ausgeht, dass der Umsatz schneller als die Kosten steigen wird, sagt Genmab, dass die operative Marge nicht weiter ausgebaut werden würde, da man mehr investieren möchte.

Diese Entwicklungen sprechen für eine positive Zukunft. Die Finanzierung ist gesichert und die Investitionen in Forschung und Entwicklung nehmen zu. Wenn es zur Zulassung weiterer Antikörper-Produkte kommt, könnte es zu erneuten Kurssprüngen kommen. Außerdem ist die Biotechnologie-Branche seit des Corona-Virus in einem Aufschwung an der Börse. Viele Investoren widmen Biotechnologie-Unternehmen ein erhöhtes Interesse.

Wenn man bei Genmab auf das KUV schaut, wirkt die Aktie teuer. Das KUV beträgt 17,9. Bei einem KUV von knapp 18 erwartet man eigentlich ein KGV von knapp 100. Das KGV von Genmab beträgt allerdings lediglich 43,1, da die Nettogewinnmarge über 40 % liegt. Da Genmab derzeit mit über 43 % pro Jahr wächst, ist das PEG-Ratio kleiner als 1. Die Bewertung anhand des KGVs spiegelt also das Wachstum wieder. Fundamental orientierte Investoren dürften die Aktie nicht als maßlos überteuert betrachten.

Technischer Ausblick - Konsolidierung und Shakeout

In den letzten Wochen ist die Aktie von Genmab konsolidiert. Sollte sich der Gesamtmarkt wieder nach oben bewegen und Genmab aus der Konsolidierung lösen, könnte sich ein attraktiver Einstiegs-Zeitpunkt ergeben. Der Shakeout vor wenigen Tagen dürfte schwache Aktionäre, die sich mit einem Stop-Loss abgesichert haben, aus der Aktie getrieben haben. Nun ist die Aktie vermutlich im Besitz von Investoren, die dem Unternehmen mit einer langfristigen Perspektive begegnen. Auf Sicht von mehreren Jahren dürfte die Aktie aufgrund der massiven Investitionen in Forschung und Entwicklung, der Erfolgsgeschichte, der soliden finanziellen Position und der fundamentalen Bewertung ein gewinnbringendes Investment sein.

Verwendete Tools:

: Wachsende Börsenbegeisterung bei Privatkunden ermöglicht 77 % Umsatzwachstum!")