Top 5 Wachstumsaktien für das Börsenjahr 2022!

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Liebe Leser,

Der Wachstums-Check auf aktie.traderfox.com prüft die Attraktivität von Wachstums-Aktien. Wachstums-Aktien sind in der Regel keine Aktien zum sorgenfreien Kaufen und Liegenlassen, können jedoch auf Sicht von einigen Monaten bis Jahren außerordentlich hohe Gewinne abwerfen. Anleger müssen mit größeren Kursschwankungen und auch mit Fehlschlägen rechnen! In diesem Artikel möchte ich 5 Top-Wachstumsaktien für das kommende Börsenjahr 2022 vorstellen. Die Grundlage für die Auswahl bildet der Wachstums-Check, der kostenlos und ohne Anmeldung im TraderFox Aktien-Terminal für nahezu jede Aktie durchgeführt werden kann. Viel Spaß beim Lesen!

Tipp: In unserem digitalen Kiosk auf paper.traderfox.com stellen wir täglich um 8 Uhr PDF-Dokumente bereit, die alle aktuellen Top-Aktien zu einer Anlage- oder Tradingstrategie beinhalten. Egal, ob du Geld anlegen möchtest wie Warren Buffett oder dich wie Peter Lynch auf die Suche nach Verzehnfachern machst oder ganz einfach nur nach schnellen Breakout-Trades Ausschau hältst: In unserem digitalen Kiosk wirst du fündig. Im Paper "Wachstumsaktien" findest du die täglich aktualisierte Auswahl der Top 100 Wachstumstitel nach dem TraderFox Wachstums-Check!

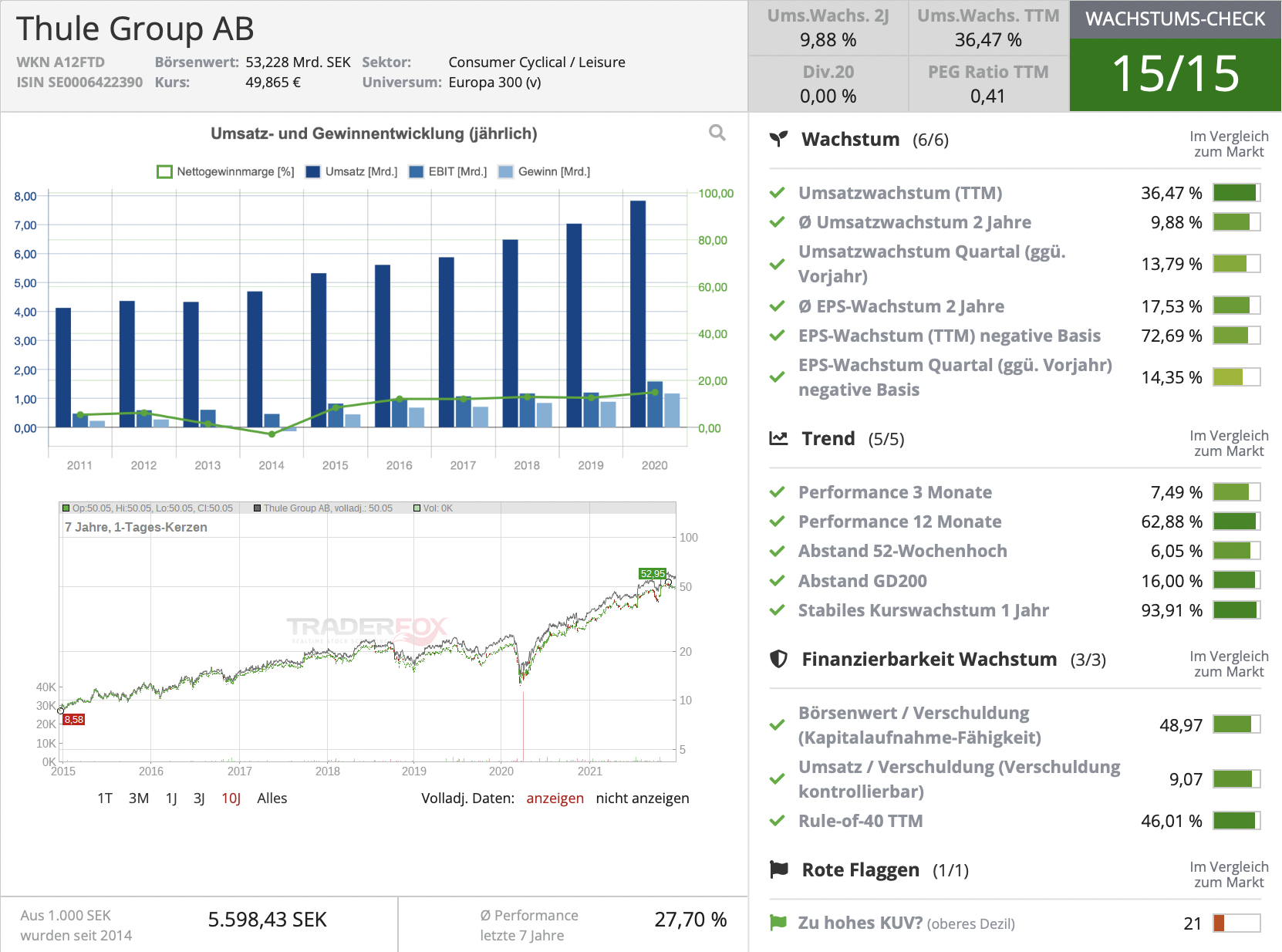

Thule – Der Weltmarktführer für Dachboxen und Fahrradträger für das Auto

Die Thule Group ist ein Hersteller von Transportsystemen mit Sitz im schwedischen Malmö. Das Unternehmen verfügt über ein breites Sortiment an Transportsystemen, darunter Dachboxen, Autogepäckträger, Fahrradträger, Markisen für Wohnwagen, Outdoor- & Sportrucksäcke und Reisegepäck. Die Produkte werden an Einzelhändler, Distributoren und Großhändler verkauft und sind in mehr als 140 Ländern in über 4.700 Points of Sale erhältlich. 2020 hat man darüber hinaus einen erfolgreichen Online-Vertrieb aufgebaut und profitiert damit vom Direct-to-Consumer- sowie vom Ecommerce-Boom. Thule erzielte zuletzt rund ein Viertel des Umsatzes in Deutschland, 35 % im Rest Europas und 21 % in den Vereinigten Staaten. Das Unternehmen ist insgesamt in 4 Segmente unterteilt: Sports & Cargo Carriers macht mit 64 % den größten Teil des Umsatzes aus und konnte zuletzt um rund 15 % wachsen. Dieses Segment gilt als das Hauptgeschäft von Thule und umfasst die klassischen angebotenen Produktlinien wie etwa Dachboxen und Autogepäckträger. Das Segment RV Products umfasst das Geschäft mit Wohnwagen- und Wohnmobilzubehör, wie etwa Zelte, Markisen und Gepäckträger. Hier erzielt man rund 15 % des Umsatzes und konnte zuletzt auch mit 8 % wachsen. Im Bereich Active with Kids (12,6 % des Umsatzes) konnte Thule in den vergangenen Monaten am stärksten wachsen. Zu diesem Segment zählen Produkte wie Kinderwagen oder Fahrradsitze für Kinder. Komplettiert wird das breite Produktsortiment von Thule vom Segment Packs, Bags & Luggage, welches etwa 8 % des Umsatzes ausmacht und Reisegepäck sowie Rucksäcke herstellt.

In den Sommern 2020 und 2021 hat Heimaturlaub in Europa und den USA einen coronabedingten Boom erlebt. Thule konnte durch eine massiv angestiegene Nachfrage profitieren. Der Kurs hat sich seit dem Crash im März 2020 entsprechend vervierfacht. Doch auch langfristig sind die Aussichten gut.

Im TraderFox Wachstums-Check erzielt Thule 15/15 Punkte. In den vergangenen fünf Jahren bis 2020 konnte Thule seinen Umsatz um rund 8% p.a. steigern, während der Gewinn je Aktie sogar um 20,4 % p.a. anstieg. Dabei konnte die Profitabilität zuletzt erhöht werden, so wies das Unternehmen 2020 eine Nettogewinnmarge von rund 13,5 % aus. Im Geschäftsjahr 2021, welches in wenigen Tagen endet, wird ein Wachstum von über 30 % im Umsatz und 53 % im Gewinn erwartet! Für die Folgehjahre erwarten Analysten aktuell niedrige, einstellige Wachstumsraten für den Umsatz und den Gewinn. Mit einer Dividendenrendite von rund 2,5 % im Jahr 2021 ist Thule auch für Dividendeninvestoren interessant. Kritisch zu betrachten ist hierbei allerdings die sehr hohe Ausschüttungsquote von über 100 % des Free Cash Flows bzw. 90 % des Jahresüberschusses. Die Aktie der Thule Group ist aktuell mit einem KGV21 von 30 sowie einem KUV21 von 5,3 bewertet.

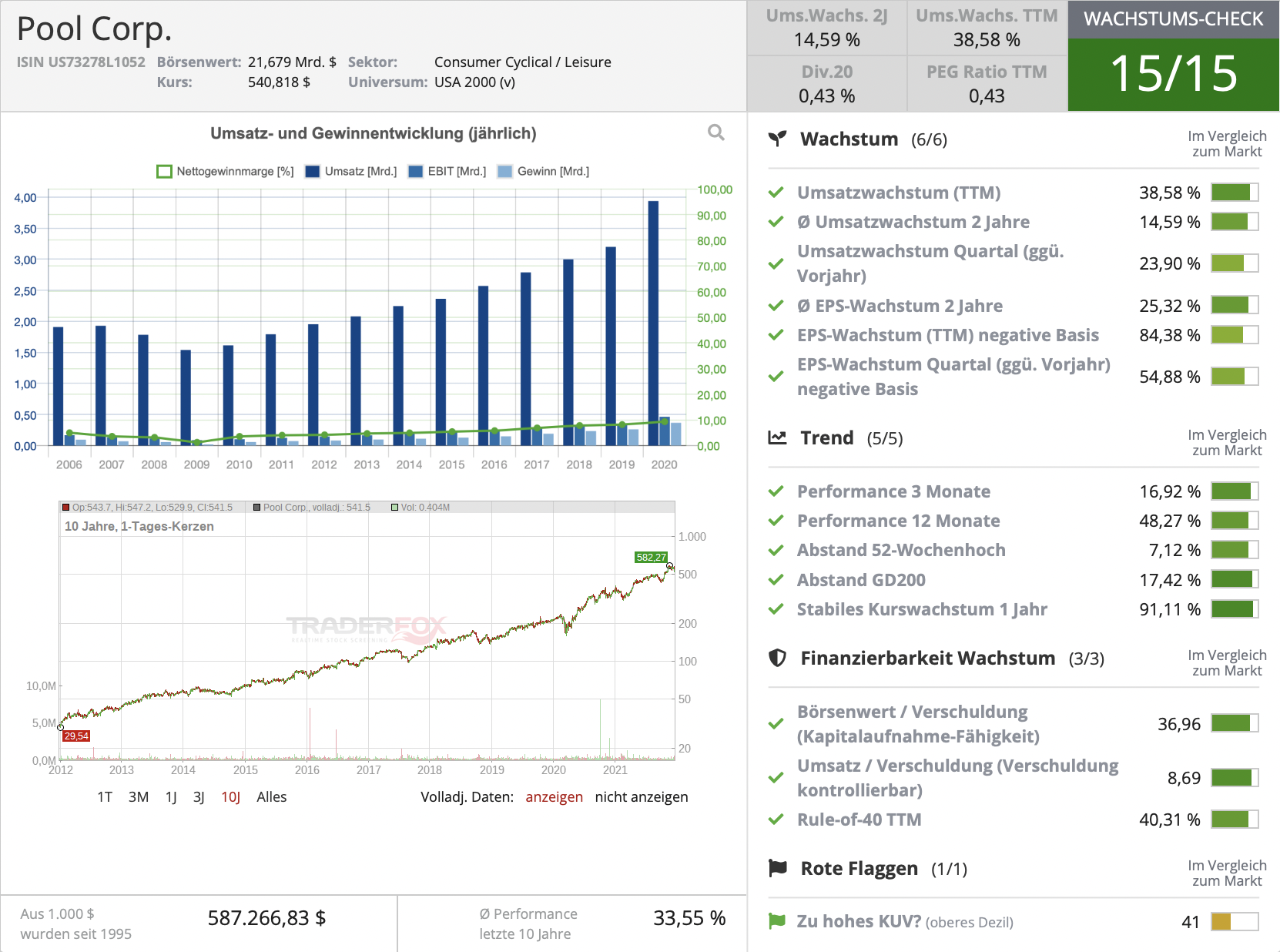

Pool Corp. – Der Weltmarktführer für Swimmingpoolbedarf

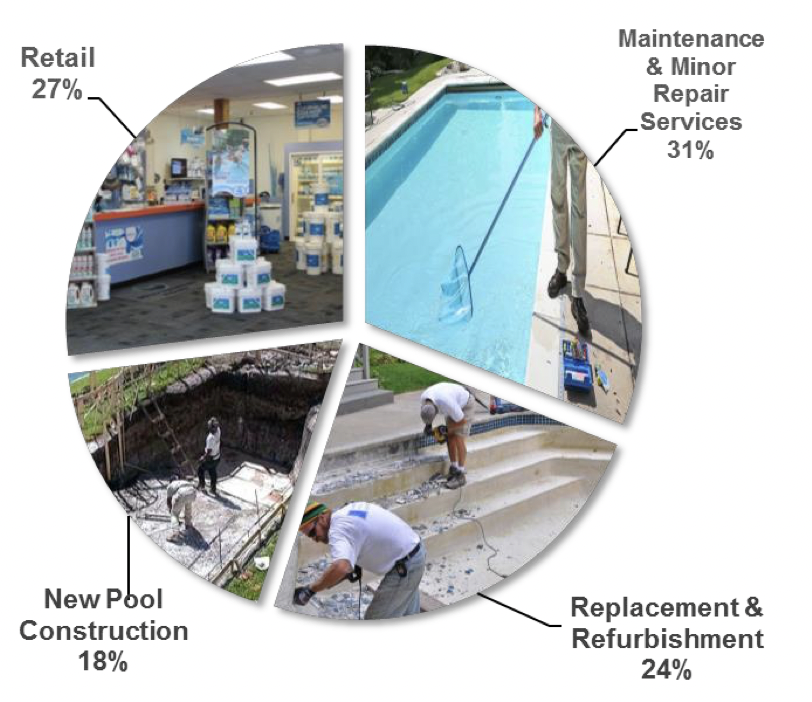

Pool Corp. ist ein Großhändler für Swimmingpoolbedarf und damit ebenfalls im Freizeitsektor aktiv. Das Unternehmen gilt als klarer Marktführer in dieser Nische. Das Sortiment umfasst 200.000 verschiedene Produkte, von Baumaterialien, Poolfolien, Ersatzteilen und Zäunen bis hin zu Poolpflegeprodukten und Whirlpools. Pool Corp. beliefert rund 120.000 Großhandelskunden in aller Welt und verfügt über 395 Standorte. Rund 90 % des Umsatzes erzielt man in den USA, aber auch international gelingt es dem Unternehmen immer stärker Fuß zu fassen. Zu den Kunden zählen neben Poolbaufirmen auch Baumärkte. Mit einer Performance von über 33 % p.a. in den vergangenen zehn Jahren ist die Aktie ein Dauerläufer, der den Markt deutlich outperformt hat. Seit Oktober 2020 ist POOL im S&P500 gelistet. Durch die breite Produktpalette verdient Pool Corp. nicht nur durch den Bau neuer Pools, sondern auch durch die regelmäßig durchzuführende Wartung und Pflege der Pools sowie durch eventuelle Reparaturen. Tatsächlich geben Pool-Besitzer in den USA nur rund 18 % der Gesamtkosten für den Bau selbst aus, der Rest entfällt auf die Reparatur, Pflege, Wartung und das Zubehör (siehe Abbildung). Pool Corp. profitiert so durch wiederkehrende Umsätze!

Quelle: PoolCorp

Ein Risiko des Unternehmens besteht jedoch in der starken Saisonalität: Im Jahr 2020 erwirtschaftete die Pool Corp. etwa 61 % des Umsatzes und 76 % des operativen Ergebnisses im zweiten und dritten Quartal des Jahres. Zudem haben die vergangenen Jahre gezeigt, dass in heißen Sommern deutlich bessere Ergebnisse erzielt werden. Dahingehend besteht in kälteren Jahren und in Sommermonaten mit starken Regenfällen ein großes Risiko, dass die Umsatz- und Gewinnerwartungen nicht erfüllt werden.

Im TraderFox Wachstums-Check erzielt PoolCorp volle 15/15 Punkte. Die starke Entwicklung desAktienkurses spiegelt die ausgezeichnete Geschäftsentwicklung des Unternehmens wider, so wachsen sowohl der Umsatz als auch der Gewinn seit 2010 kontinuierlich. In den vergangenen 5 Jahren konnte man den Umsatz um durchschnittlich 10,75 % p.a. steigern, während der Gewinn je Aktie sogar um 25,13 % p.a. wuchs. Die EBIT-Marge sowie die Nettogewinnmarge konnten in den vergangenen Jahren leicht gesteigert werden und letztere lag zuletzt bei 8,44 %. Die Corona-Krise hat das Wachstum im vergangenen Jahr deutlich beschleunigt: Der Sommerurlaub ist für viele Menschen ausgefallen, weshalb sie sich das Urlaubs-Feeling durch eine Investition in einen Swimmingpool nachhause geholt haben. Das Umsatzwachstum lag 2020 bei 23,1 % und liegt im bald endenden Geschäftsjahr 2021 voraussichtlich bei über 30 %. Der Umsatz wird sich damit im laufenden Jahr voraussichtlich auf 5,18 Mrd. USD belaufen, wobei die Erwartungen zuletzt immer wieder nach oben korrigiert wurden. Die Analysten erwarten ein Wachstum auf fast 6 Mrd. USD im Jahr 2023. Die Dividendenrendite liegt im laufenden Jahr bei etwa 0,6 %. Das Unternehmen hat die Dividende seit 17 Jahren nicht gesenkt und seit 2010 kontinuierlich in jedem Jahr erhöht. Bei einer Ausschüttungsquote von 25 % des Jahresüberschusses besteht Potenzial für künftiges Dividendenwachstum.

Tandem Diabetes – Entwickler von Insulinpumpen erleichtert das Leben von Millionen Diabetespatienten

Tandem Diabetes ist im Design, der Entwicklung und der Vermarktung von Produkten für Menschen mit insulinpflichtigem Diabetes tätig. Das Unternehmen konzentriert sich vorrangig auf die Entwicklung des Flagschiffprodukts, dem t:slim X2 Insulinabgabesystem, das mit der eigenen Control-IQ-Technologie kombiniert werden kann, um Diabetikern eine Lösung für das automatisierte Insulinmanagement bereitzustellen. Kombiniert wird das Gerät hierfür auch mit Echtzeit-Blutzuckermesssensoren. Überzeugen kann die Pumpe vor allem mit ihrem modernen Design, der wasserfesten Bauweise, automatischen Softwareupdates sowie einem Touchscreen, über den alle wichtigen Einstellungen vorgenommen werden können. Algorithmen erkennen eine sich andeutende Hypoglykämie und können die Insulinabgabe selbstständig unterbrechen, um gesundheitsschädliche Spitzen zu vermeiden. Die Technologie von Tandem gilt dabei als äußerst innovativ. Durch intelligente Algorithmen ergeben sich Wettbewerbsvorteile. Die sich immer weiter verbessernde Technologie erhöht die Nachfrage, wobei auch die Zahl der Diabetiker weltweit zunimmt. Neben den Pumpen selbst, die im vergangenen Jahr 63 % des Umsatzes ausgemacht haben und in der Regel mindestens für vier Jahre verwendbar sein sollen, verfügt Tandem über wiederkehrende Umsätze durch den Verkauf der dazugehörigen Produkte für Diabetiker. Dazu gehören unter anderem Insulinkartuschen und Infustionssets sowie weiteres Zubehör für die Insulinpumpen, durch die diese um bestimmte Funktionen erweitert werden kann.

In den kommenden Jahren dürfte der gigantische Markt rund um das Thema Diabetesbehandlung enorm wachsen. Laut Schätzungen der International Diabetes-Förderation (IDF) hatten im Jahr 2019 weltweit 463 Mio. Erwachsenen Diabetes, darunter 31 Mio. Menschen aus den USA. Die IDF schätzt, dass bis 2045 weltweit 700 Mio. Menschen Diabetes haben werden.

Im TraderFox Wachstums-Check erzielt Tandem 14/15 Punkte. Das Unternehmen war bisher nicht profitabel, dies wird sich jedoch mit dem bald endenden Geschäftsjahr 2021 ändern. Die Analysten erwarten erstmals einen kleinen Jahresüberschuss von 0,29 USD je Aktie. Bis zum Jahr 2021 soll dieser sich bereits auf 1,34 USD belaufen. Der Umsatz konnte in den vergangenen fünf Jahren bereits um sensationelle 47 % p.a. gesteigert werden und soll sich zum Ende des aktuellen Geschäftsjahres auf etwa 690 Mio. USD belaufen. Bis 2023 erwartet man einen Jahresumsatz von über einer Milliarde USD. Entsprechend der Wachstumserwartungen ist Tandem Diabetes hoch bewertet: Das KGV23 liegt bei über 100 und auch das KUV23 ist mit 9 alles andere als niedrig. Die fortschrittliche Technologie von Tandem kombiniert mit den enormen Wachstumserwartungen des Diabetes-Marktes könnten den hohen Preis jedoch rechtfertigen.

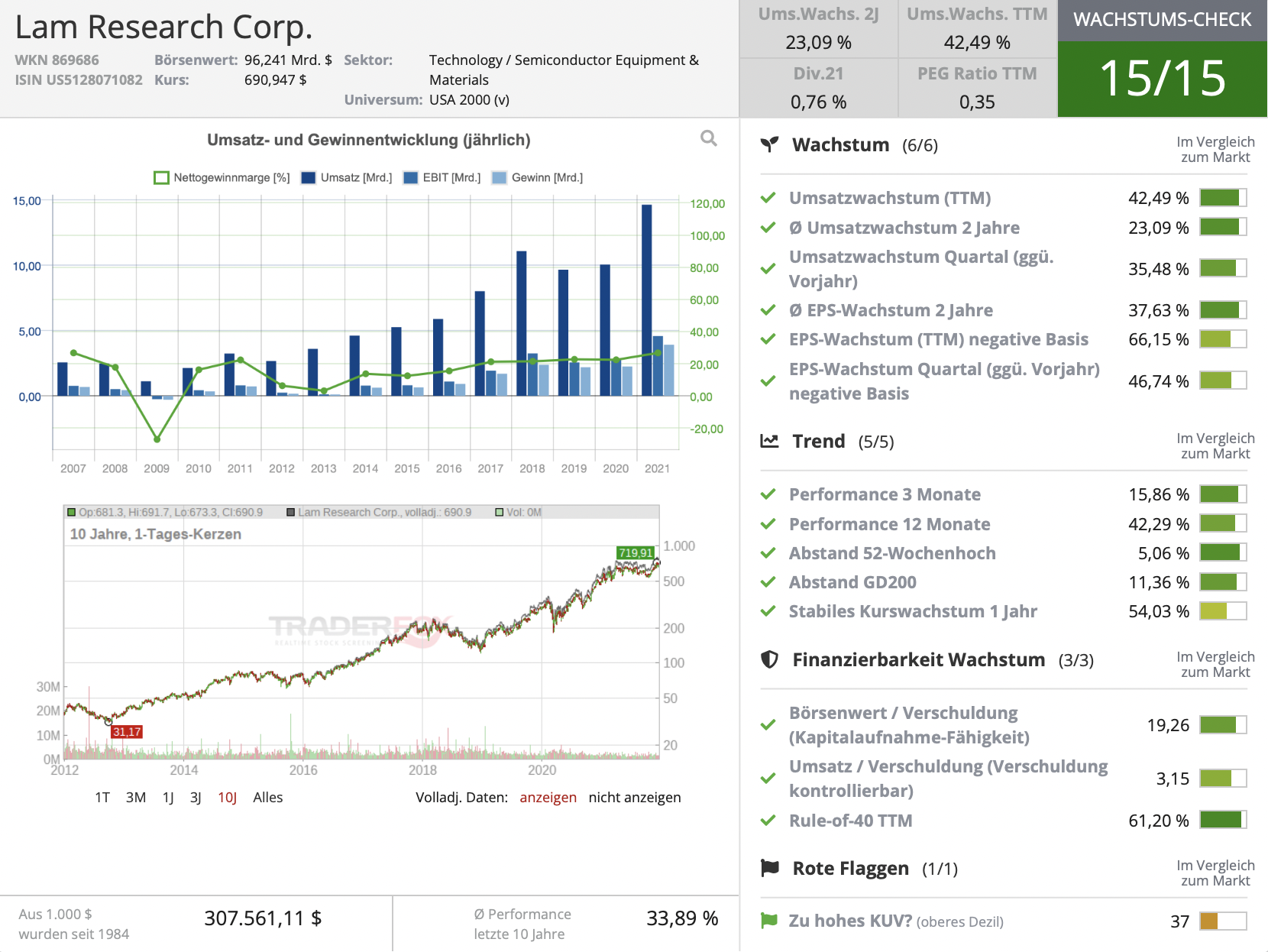

Lam Research – Moderat bewerteter Hersteller von Wafer-Fertigungsanlagen

Lam Research ist ein führender Ausrüster der Halbleiterindustrie. Das Unternehmen aus Fremont, Kalifornien ist mittlerweile mit über 90 Mrd. USD an der Börse bewertet und bietet in erster Linie Anlagentechnik für die Chipherstellung. Zu den angebotenen Anlagen gehören neben Komplettsystemen zur Waferherstellung auch Anlagen für Abscheidung, Ätzen, Reinigung und Messtechnik. Die Waferherstellung ist ein hochkomplexer, kapitalintensiver Prozess. In dem umkämpften Wettbewerb geht es für die Chiphersteller darum, immer auf dem neuesten technischen Stand zu sein. Folglich ist man auf High-Tech Zulieferer wie Lam Research angewiesen. Die explodierende Nachfrage nach Chips in der Corona-Krise und die teilweise damit zusammenhängenden Engpässe bei der Chipproduktion haben die Nachfrage nach den Spezialanlagen enorm gesteigert und so ging es für die Aktienkurse in den vergangenen Monaten steil bergauf.

Tipp: Eine ausführliche Analyse zur Halbleiterindustrie findest du hier.

Infolge des Booms hat Lam Research seine Kapazitäten zuletzt international deutlich ausgebaut. Zwar ist die Halbleiternachfrage zyklisch, insbesondere in den Bereichen Automobil, Gesundheitswesen und Sicherheit rechnet man in den kommenden Jahren jedoch mit stabil steigenden Nachfragen. Dem Spezialanlagenhersteller trauen die Analysten daher weiterhin hohe Wachstumsraten zu.

Im TraderFox Wachstums-Check erreicht Lam Research volle 15/15 Punkte. In den vergangenen fünf Jahren konnte man seinen Umsatz um durchschnittlich 20 % pro Jahr steigern, wobei es im abgeschlossenen Geschäftsjahr 2021 besonders deutlich bergauf ging. Der Gewinn konnte in den vergangenen fünf Jahren sogar um 36,5 % p.a. gesteigert werden. Die hohe Nettogewinnmarge von fast 24 % deutet auf einen tiefen Burggraben hin und zeigt den Technologievorsprung von Lam Research gegenüber Wettbewerbern. Der Umsatz lag im vergangenen Geschäftsjahr bei rund 14,63 Mrd. USD und soll bis 2023 auf 18,5 Mrd. USD gesteigert werden können. Für den Gewinn je Aktie soll es im selben Zeitraum von 26,90 USD auf 36,53 USD nach oben gehen. Trotz der positiven Wachstumsaussichten und der fulminanten Kursentwicklung der vergangenen Monate ist die Bewertung von Lam Research vergleichsweise moderat. Das KGV22 liegt bei gerade einmal 20, das KUV22 bei 5,5.

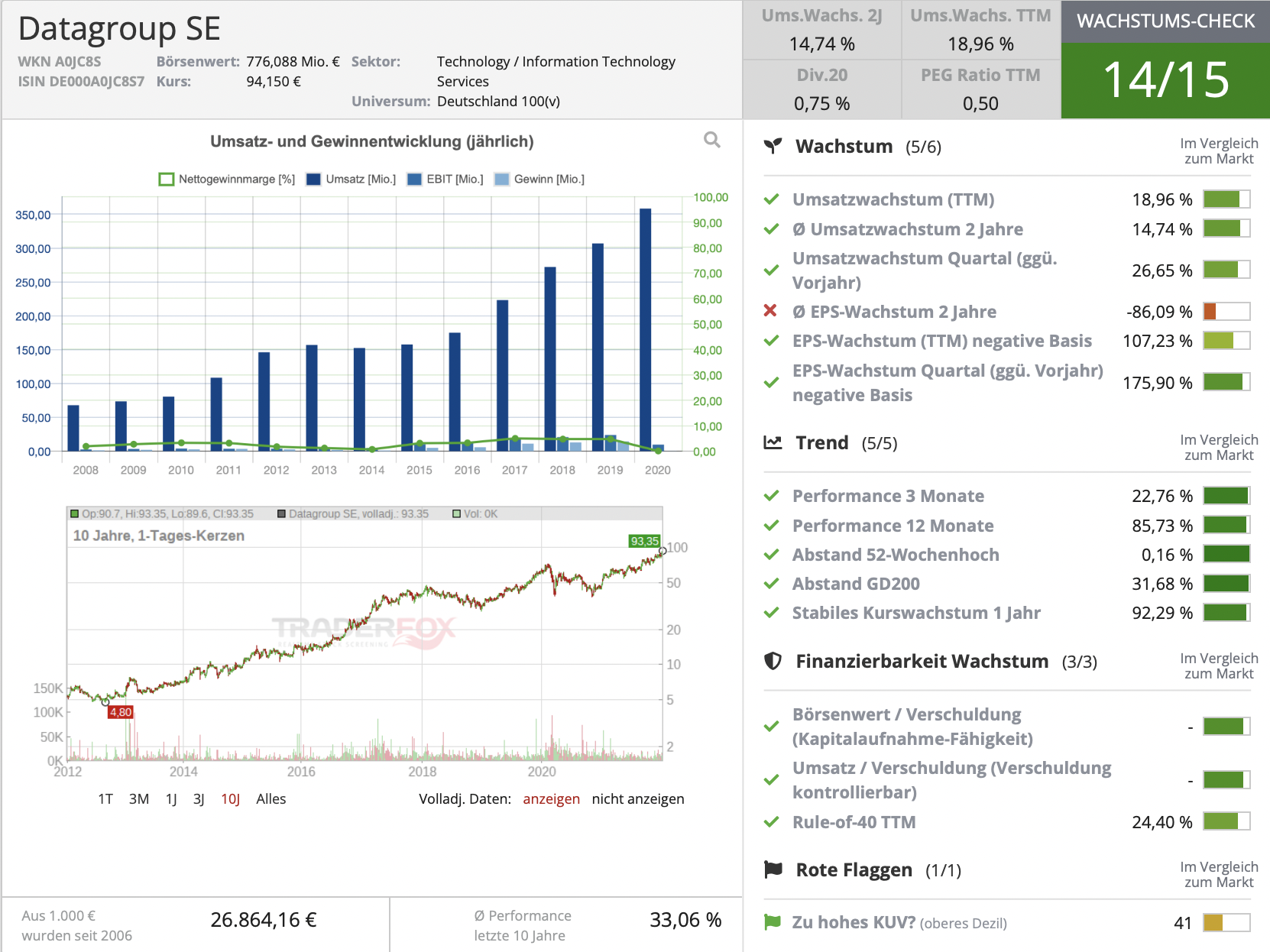

Datagroup – Digitalisierung für Unternehmen und die öffentliche Verwaltung

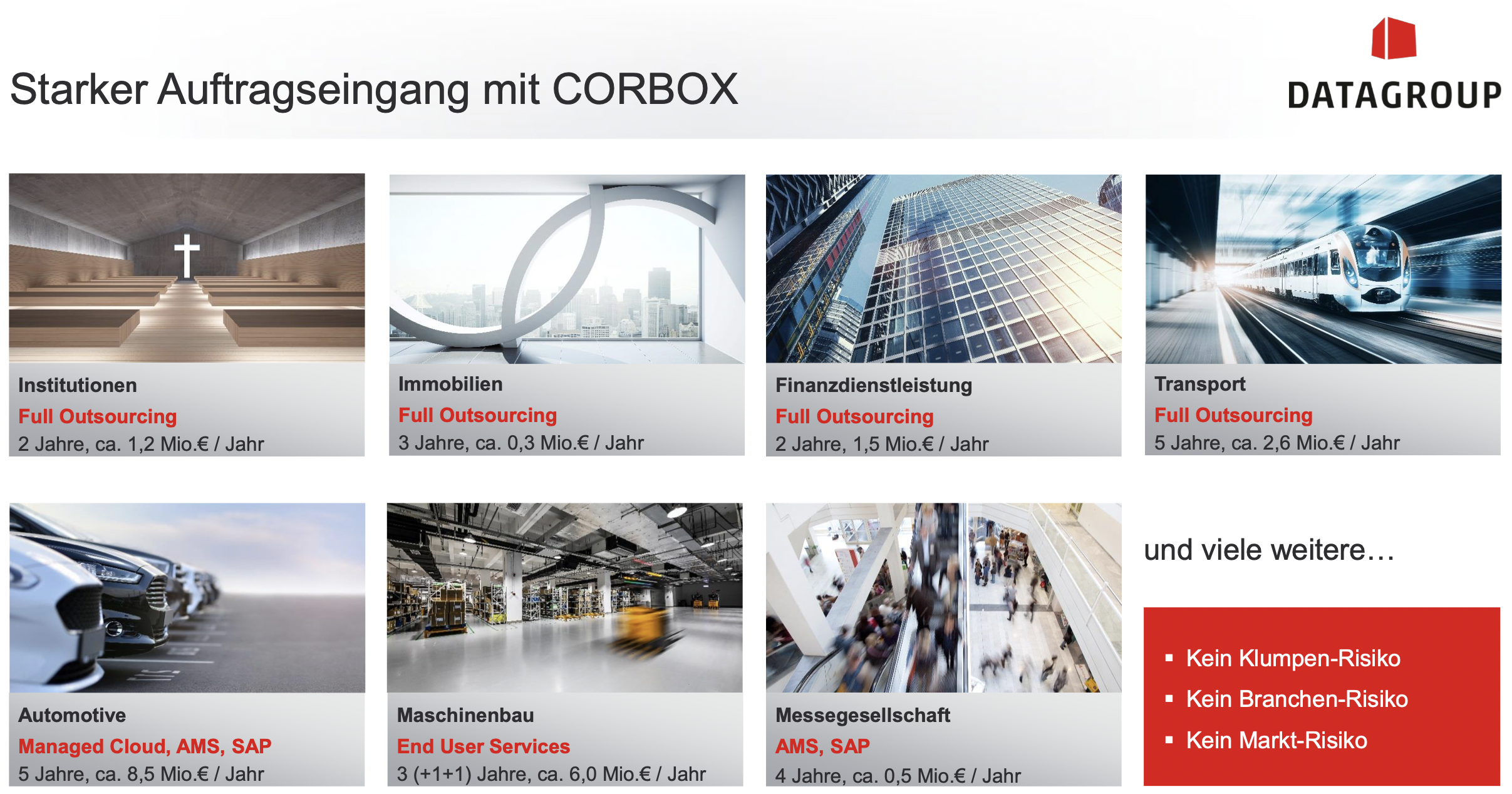

Die deutsche Datagroup ist ein IT-Dienstleister für gewerbliche Kunden aus Mittelstand, Großunternehmen und öffentliche Verwaltung. Mit der modularen Komplettlösung CORBOX bietet man Full-Service-Dienstleistungen für die IT seiner Kunden an und kann durch eine weitgehende Standardisierung eine hohe Effizienz sicherstellen. Man fährt dabei eine "Service-as-a-Product"-Strategie und setzt auf langfristige Verträge mit den Kunden und dahingehend wiederkehrende Umsätze (durchschnittliche Vertragslaufzeit: 4,5 Jahre). Leistungsschwerpunkte sind der Service Desk als zentrale Anlaufstelle für alle IT-Anwender, Management und Vor-Ort-Support stationärer und mobiler IT-Arbeitsplätze sowie die komplette Bandbreite an Rechenzentrums- und Cloud-Services. Dabei bietet man seine Dienstleistungen Unternehmen sämtlicher Branchen an und erzielt so eine starke Diversifikation (siehe Abbildung). Die Datagroup wächst organisch und durch Zukäufe. So tätigte man in den vergangenen Jahren verschiedenste Akquisitionen von IT-Dienstleistern und integrierte diese erfolgreich in den Konzern.

Quelle: Datagroup

Wachstumsphantasien bei der Datagroup existieren neben der allgemein steigenden Nachfrage nach IT- und Automatisierungslösungen insbesondere durch die Digitalisierungsvorhaben der Politik. Die Ampel-Koalition hat die Digitalisierung als einen der klaren Schwerpunkte definiert und möchte bis 2030 eine digitale Infrastruktur auf Weltniveau aufbauen. In dieser Kategorie besteht in Deutschland bekanntlich Nachholbedarf und es dürften Investitionen im hohen Milliardenbereich notwendig sein, um in dieser Kategorie wettbewerbsfähig zu bleiben. Rund 20 % der Umsätze der Datagroup werden derzeit in der öffentlichen Verwaltung erzielt.

Im TraderFox Wachstums-Check erreicht die Datagroup aktuell 14/15 Punkte. In den vergangenen fünf Jahren konnte man den Umsatz organisch sowie durch Übernahmen um rund 18 % p.a. steigern. Ziel des Managements ist es, die EBIT-Marge von 7,7 % auf 9 % zu steigern. Im Jahr 2022 rechnen Analysten mit einem Umsatz von 495. Mio. Euro. 2022 werden 520 Mio. Euro erwartet. Der Gewinn wird 2022 bei 3,08 Euro je Aktie erwartet und soll 2023 auf 3,44 Euro steigen. Mit einem KGV22 von 30 sowie einem KUV21 von 1,5 ist die Bewertung moderat. Zwar kann man bei einem Dienstleister wie der Datagroup aufgrund der begrenzten Skalierbarkeit nicht auf extrem hohe Wachstumsraten hoffen, jedoch kann langfristig starkes und stabiles Wachstum erwartet werden. Insbesondere die Digitalisierungsvorhaben der öffentlichen Verwaltung dürften dies ermöglichen.

Tipp: Eigene Screenings kannst du mithilfe von aktien RANKINGS durchführen – dem führenden Aktien-Screener von TraderFox!

Viele Grüße,

Max Henß

- Warum DeepSeek einen massiven Chip-SellOff auslöste!")