KI-Goldrausch: Die acht besten KI-Aktien, in die Anleger jetzt investieren sollten, laut Morningstar

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Das in den USA neu lancierte Stargate-Projekt unterstreicht mit einem Investitionsvolumen von 500 Mrd. USD die enorme wirtschaftliche Bedeutung der Künstlichen Intelligenz (KI). Unternehmen, die bei dem Megatrend führend sind, haben das Potenzial, ganze Branchen zu revolutionieren und beträchtliche Gewinne zu erzielen. Welche acht KI-Aktien dabei derzeit laut Morningstar besonders aussichtsreich sind, erfahren Sie mit nur einem Klick bei TraderFox.

Mit dem in der Vorwoche vorgestellten Stargate-Projekt versucht die US-Regierung einen Investitions-Turbo zu zünden, der den KI-Sektor revolutionieren könnte: Satte 500 Mrd. Dollar sollen in die Entwicklung und Förderung Künstlicher Intelligenz fließen. Ziel ist es, die technologische Vorreiterrolle der USA im Bereich KI weiter auszubauen und Innovationen in Schlüsselbranchen voranzutreiben.

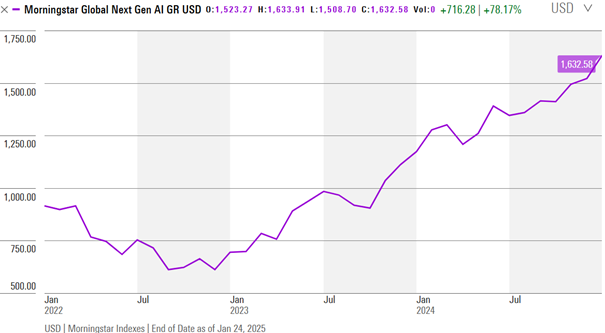

Die angekündigte massive Investition hat das Potenzial, den gesamten Markt umzukrempeln – und lässt natürlich auch die Anleger aufhorchen. Zumal das Interesse auch durch eine starke Performance der KI-Aktien geschürt wird. Jedenfalls hat der Morningstar Global Next Generation Artificial Intelligence Index seit Ende 2022 um gut 165 % zugelegt.

Nach Einschätzung von Morningstar befindet sich die KI-Technologie insgesamt aber eher noch in den Kinderschuhen, auch wenn natürlich längst sehr viel darüber gesprochen wird. Während eine Handvoll Technologienamen den Bereich derzeit zu dominieren scheint, fragen sich an KI-Investments interessierte Marktteilnehmer, welche Unternehmen sich künftig wahrscheinlich am besten entwickeln werden.

Um die derzeit besten KI-Aktien zu finden, hat sich der im Absatz zuvor erwähnte US-Finanzdienstleister unter den Mitgliedern im Morningstar Global Next Generation Artificial Intelligence Index umgesehen. Herausgekommen ist bei der Analyse eine Liste mit acht besonders aussichtsreichen KI-Aktien. Jedenfalls haben diese alle ein Morningstar Rating von vier oder fünf Sternen (Stand: 14. Januar 2025), was bedeutet, dass sie unterbewertet sind.

Im Folgenden erfahren Sie etwas mehr über diese acht besten KI-Aktien, einschließlich eines Kommentars des jeweils zuständigen Morningstar-Analysten. Alle Angaben beziehen sich dabei auf den Stand vom 14. Januar 2025.

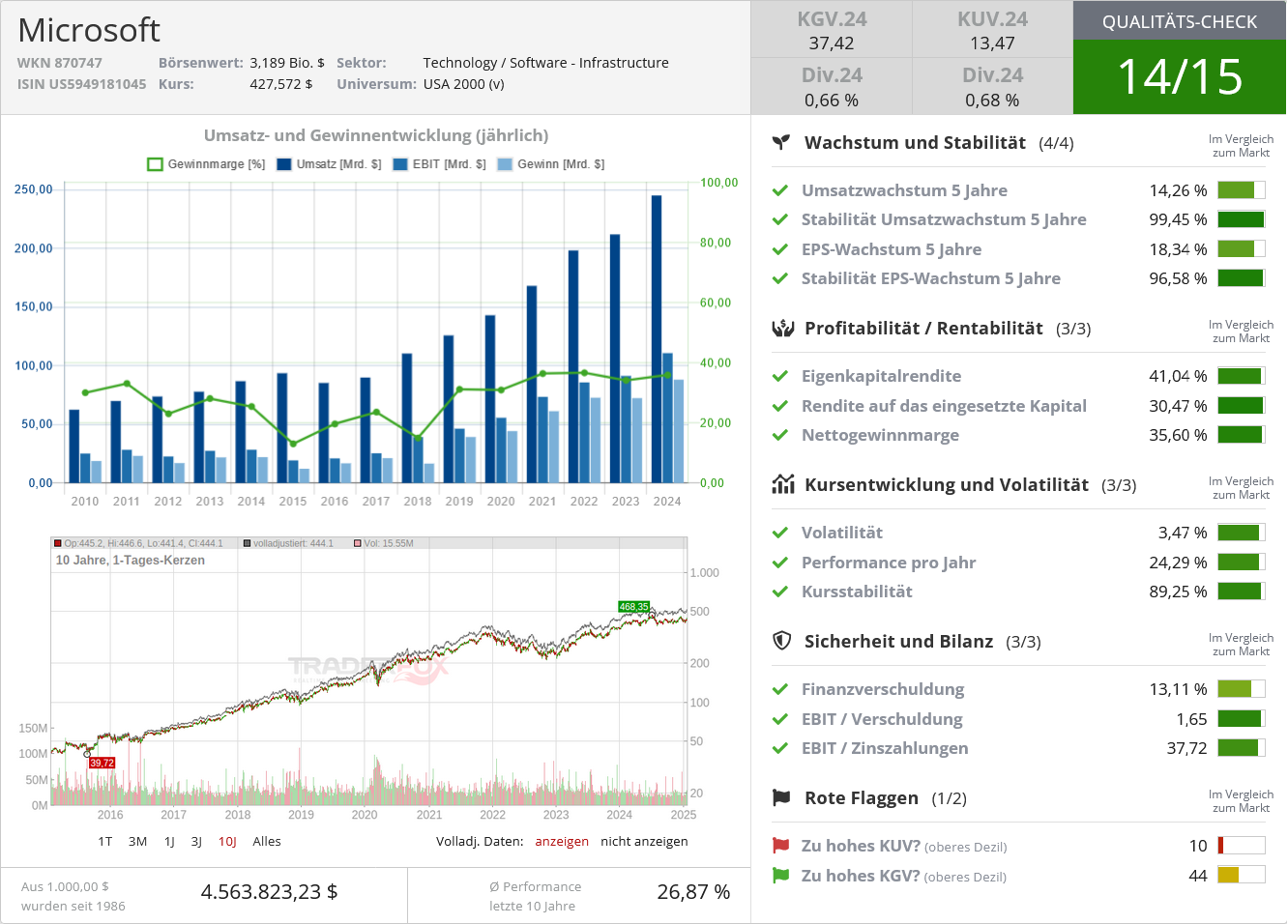

Microsoft (fairer Wert: 480 USD – Kurs am 24.01.25: 444,06 USD)

Dieser US-Software- und Cloud-Anbieter hat mit Angeboten wie OpenAI, das ChatGPT beheimatet, ein führendes KI-Portfolio aufgebaut. Analyst Dan Romanoff sagt zu diesem Morningstar-Mitfavoriten folgendes:

"Microsoft ist einer von zwei Public-Cloud-Anbietern, die eine breite Palette von PaaS/IaaS-Lösungen in großem Umfang anbieten können. Durch seine Investition in OpenAI hat sich das Unternehmen auch als führend im Bereich der künstlichen Intelligenz erwiesen. Microsoft hat auch großen Erfolg beim Upselling von Nutzern höherpreisiger Office-365-Versionen, vor allem mit erweiterten Telefonie-Funktionen. Diese Faktoren haben zu einer stärkeren Fokussierung des Unternehmens geführt, das ein beeindruckendes Umsatzwachstum mit hohen und weiter steigenden Margen sowie eine immer engere Kundenbindung vorweisen kann".

Und weiter: "Wir glauben, dass Azure das Herzstück des neuen Microsoft ist. Wir schätzen, dass Azure bereits heute ein Geschäft von rund 75 Mrd. USD ist und bis 2024 um beeindruckende 30 % wachsen wird. Azure hat mehrere eindeutige Vorteile, unter anderem, dass es Kunden eine problemlose Möglichkeit bietet, zu experimentieren und ausgewählte Arbeitslasten in die Cloud zu verlagern, wodurch nahtlose Hybrid-Cloud-Umgebungen entstehen. Da bestehende Kunden in der gleichen Microsoft-Umgebung verbleiben, können Anwendungen und Daten problemlos von On-Premises in die Cloud verlagert werden. Microsoft kann auch seine massive installierte Basis aller Microsoft-Lösungen als Ausgangspunkt für einen Azure-Umzug nutzen. Azure ist auch ein hervorragender Ausgangspunkt für säkulare Trends in den Bereichen künstliche Intelligenz, Business Intelligence und Internet der Dinge, da das Unternehmen weiterhin neue Dienste rund um diese breit gefächerten Themen einführt."

Quelle: Qualitäts-Check TraderFox

Alphabet (fairer Wert: 220 USD – Kurs am 24.01.25: 201,90 USD)

Dieser Holdinggesellschaft gehört der Internetriese Google, wobei die Google-Dienste fast 90 % der Einnahmen ausmachen. Morningstar-Analyst Malik Ahmed Khan sieht Google als einen KI-Vorreiter, wobei die getätigten KI-Investitionen eine Fortsetzung der Bemühungen sei, die Google-Suche als Kernprodukt zu schützen. Durch den Einsatz von generativer KI kann Google seine Suchqualität und sein Werbegeschäft verbessern. Googles generative KI-Angebote, wie z. B. Gemini, können eine größere Abwanderung von Kunden und Werbetreibenden verhindern.

"Wir sehen Alphabet als ein Konglomerat hervorragender Unternehmen. Mit Lösungen, die von Werbung über Cloud Computing bis hin zu selbstfahrenden Autos reichen, hat sich Alphabet zu einem wahren Technologiegiganten entwickelt, der jährlich zweistellige Milliardenbeträge an freiem Cashflow generiert. Obwohl kartellrechtliche Bedenken in Bezug auf Alphabets Kerngeschäft Suche für Schlagzeilen gesorgt haben, bleiben wir von Alphabets Gesamtstärke überzeugt und sehen das Unternehmen weiterhin an der Spitze einer Reihe von vertikalen Bereichen, einschließlich Suche, künstliche Intelligenz, Video und Cloud Computing. Wir glauben auch, dass Google durch den Einsatz generativer KI nicht nur seine eigene Suchqualität durch Funktionen wie KI-Übersichten verbessern kann, sondern auch sein Werbegeschäft, indem es seine Fähigkeit verbessert, Kunden mit relevanten Anzeigen anzusprechen," so der zuständige Analyst.

Quelle: Qualitäts-Check TraderFox

Oracle (fairer Wert: 195 USD – Kurs am 24.01.25: 183,60 USD)

Für Morninstar-Analyst Dan Romanoff hat dieser branchenführende Datenbankanbieter den Aufstieg des Datenbankgeschäfts der Public-Cloud-Anbieter und den Übergang zur Cloud verarbeitet, ist es seiner Meinung nach in der besten geschäftlichen Verfassung seit einigen Jahren.

"Oracle ist seit langem führend im Bereich der relationalen Datenbanken und der ERP-Software (Enterprise Resource Planning). Eine Vielzahl neuer Wettbewerber im Bereich der Datenbankanwendungen, der Aufbau der Oracle Cloud Infrastructure (OCI) und die Verlagerung von Software in die Cloud im Allgemeinen waren dem Unternehmen jedoch ein Dorn im Auge. Auch wenn wir nicht glauben, dass Oracle über den Berg ist, sind wir der Meinung, dass das Unternehmen an allen Fronten erhebliche Fortschritte gemacht hat. Die Kundenbindung ist nach wie vor hoch, da die Kunden im Rahmen der Fusion-Anwendungen von Oracle und über OCI in die Cloud wechseln. Infolgedessen haben sich sowohl der Wachstums- als auch der Margendruck verringert oder sogar umgekehrt. Diese Faktoren stehen im Einklang mit unserer Einschätzung, dass das Unternehmen in den nächsten zehn Jahren Überrenditen erwirtschaften wird, was die unterstellte Existenz eines engen wirtschaftlichen Burggrabens untermauert.

"Die relationale Datenbank von Oracle ist die zentrale Säule im Portfolio des Unternehmens. Die Datenbank speichert alle Daten in der gesamten Infrastruktur eines Anwenders und ist das Rückgrat eines ERP-Systems. Die anderen Software-Angebote von Oracle nutzen diese Datenbank als Backend, während die Service- und Hardware-Geschäfte von Oracle diese Datenbankaufgaben unterstützen. Die Datenbank und die ERP-Kernmodule verursachen hohe Wechselkosten für die Kunden. Auch wenn Oracle nicht mehr "der" Marktführer im Datenbankbereich ist, bleibt es neben Microsoft und Amazon einer von mehreren Marktführern in diesem zentralen Softwaremarkt.

Quelle: Qualitäts-Check TraderFox

Advanced Micro Devices (fairer Wert: 160 USD – Kurs am 24.01.25: 122,84 USD)

Diese Gesellschaft ist derzeit der einzige Halbleiterhersteller auf der Morningstar-Liste mit den aktuell besten KI-Aktien. Durch die Partnerschaft mit dem führenden Chiphersteller Taiwan Semiconductor Manufacturing und die Einführung einer Chiplet-Fertigungsstrategie ist AMD in der Lage, leistungsfähigere Produkte auf den Markt zu bringen und die Flexibilität zu erhöhen, neue Produkte schnell auf den Markt zu bringen.

"Advanced Micro Devices verfügt über ein umfassendes Know-how im Bereich der digitalen Halbleiter und ist gut positioniert, um von den positiven Trends in den Bereichen Rechenzentren und künstliche Intelligenz zu profitieren. Wir sind der Ansicht, dass AMD eines von zwei bemerkenswerten Unternehmen im Bereich der Grafikprozessoren ist, die sich besonders gut für KI eignen. Das Unternehmen mag bei KI-GPUs gegenüber Nvidia die zweite Geige spielen, aber seine GPU-Expertise dürfte in den kommenden Jahren immer wertvoller und lukrativer werden, so Stratege Brian Colello.

Zudem geht er von dem folgenden Szenario aus: "Wir glauben, dass AMDs Rechenzentrumsgeschäft in den nächsten Jahren boomen wird. Seine Server-CPUs dürften sehr gefragt sein, ebenso wie seine für KI-Arbeitslasten geeigneten GPUs. AMD schätzt den gesamten adressierbaren Markt für KI-Beschleuniger, wie z. B. GPUs, bis 2028 auf 500 Mrd. USD. Obwohl wir davon ausgehen, dass Nvidia in den nächsten Jahren den Großteil dieses Wertes für sich beanspruchen wird, glauben wir, dass alle KI-Anbieter und -Kunden nach Alternativen suchen werden, um die Dominanz von Nvidia in Schach zu halten, und AMD könnte am besten positioniert sein, um als zweite Quelle im Bereich KI aufzutreten."

Quelle: Qualitäts-Check TraderFox

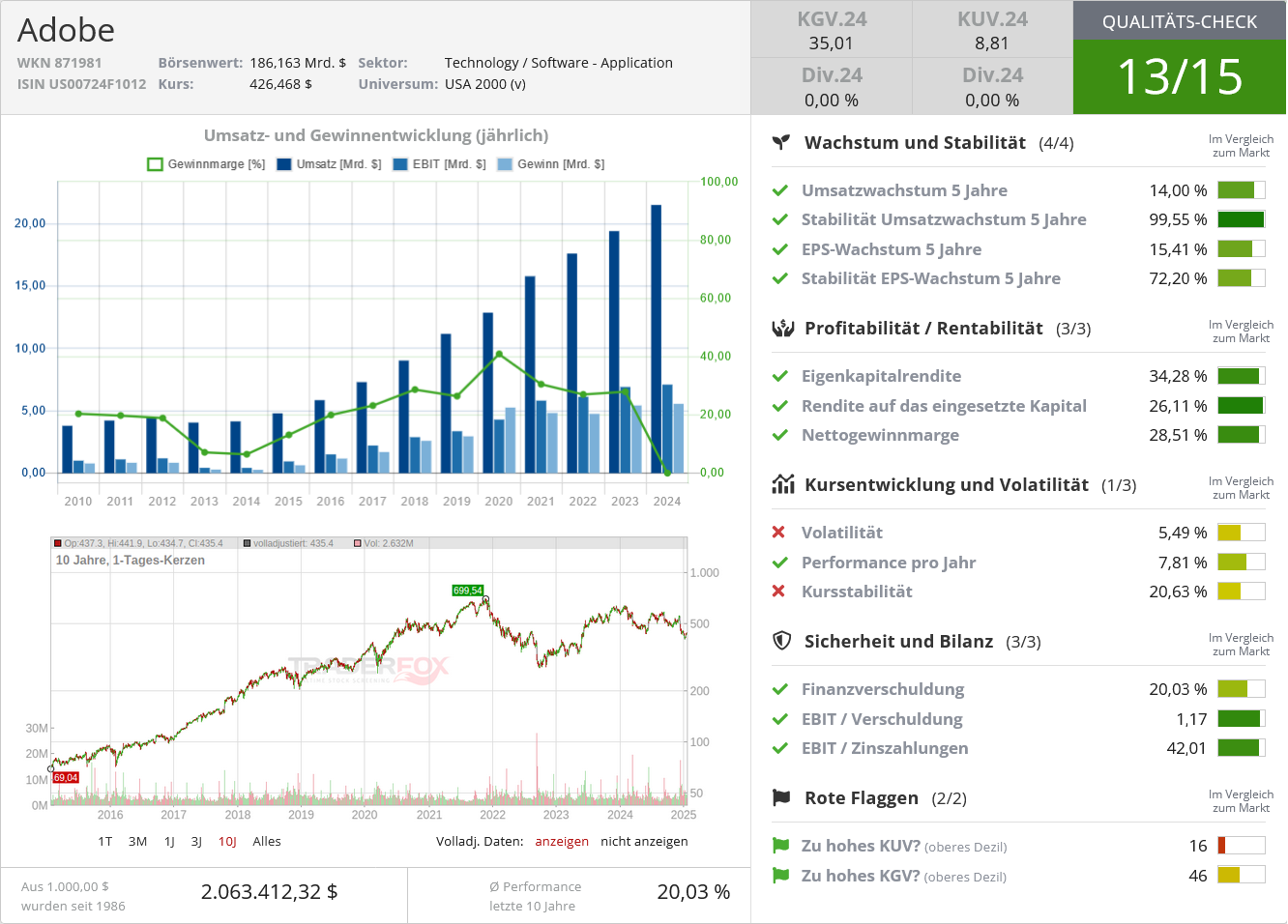

Adobe (fairer Wert: 590 USD – Kurs am 24.01.25: 435,38 USD)

Adobe erhebt Anspruch auf die wichtigsten Softwareprodukte, auf die sich Kreativprofis verlassen, wie Photoshop, Illustrator und InDesign, und Morningstar ist der Ansicht, dass das Unternehmen über einen breiten wirtschaftlichen Schutzgraben um sein Geschäft verfügt.

"Adobe hat sich mit seinen ikonischen Lösungen Photoshop und Illustrator, die jetzt beide Teil der breiteren Creative Cloud sind, als Marktführer im Bereich der Software für die Erstellung von Inhalten etabliert. Das Unternehmen hat die Suite durch organische Entwicklung und Zukäufe um neue Produkte und Funktionen erweitert, um das umfassendste Portfolio an Werkzeugen für die Erstellung von Print-, Digital- und Videoinhalten anzubieten. Die Einführung von Adobe Express im Dezember 2021 trägt dazu bei, das Angebot des Unternehmens zu erweitern, da es beliebte Funktionen der vollständigen Creative Cloud enthält, aber in kostengünstigeren und kostenlosen Versionen angeboten wird. Die Einführung von Firefly im Jahr 2023 stellt eine wichtige Lösung für künstliche Intelligenz dar, die ebenfalls neue Nutzer anziehen dürfte. Wir sind der Meinung, dass Adobe sich richtig darauf konzentriert, neue Nutzer unter sein Dach zu bringen und glauben, dass die Konvertierung dieser Nutzer mit der Zeit immer wichtiger wird," erklärt Analyst Dan Romanoff

Die Document Cloud wird von einem der ersten Produkte von Adobe, Acrobat, und dem allgegenwärtigen PDF-Dateiformat angetrieben, das von dem Unternehmen entwickelt wurde und sich mittlerweile zu einem 4-Milliarden-Dollar-Geschäft entwickelt hat. Mit dem Aufkommen von Smartphones und Tablets in Verbindung mit "Bring-your-own-device" und einer mobilen Belegschaft ist ein Dateiformat, das auf jedem Bildschirm verwendet werden kann, wichtiger denn je.

Adobe ist laut Romanoff der Ansicht, dass es einen adressierbaren Markt von weit über 200 Mrd. USD angreift. Das Unternehmen führt Funktionen in seinen verschiedenen Cloud-Angeboten ein (wie z. B. die künstliche Intelligenz Sensei) und nutzt sie, um ein kohärenteres Nutzererlebnis zu schaffen, neue Kunden zu gewinnen, Nutzer auf höherpreisige Lösungen umzustellen und digitale Medienangebote zu vermarkten.

Quelle: Qualitäts-Check TraderFox

Cognizant Technology Solutions (fairer Wert: 94 USD – Kurs am 24.01.25: 80,05 USD)

Für Analystin Julie Bhusal Sharma dürfte dieser globale IT-Dienstleister erheblich von der Nachfrage nach digitalen Transformationsprojekten profitieren und sie geht auch davon aus, dass das KI-Enablement stark bleibt. Denn IT-Dienstleister wie Cognizant dürften die KI in Unternehmen vorantreiben, da diese nach Experten in diesem Bereich suchen, um die richtige KI-Nutzung und -Integration sicherzustellen.

"Cognizant ist einer der weltweit führenden IT-Dienstleister und war aufgrund seines Umsatzwachstums von 20 % bis 40 % im Zeitraum 2010 - 2015 als Wachstumsliebling bekannt. Auch wenn wir nicht davon ausgehen, dass Cognizant dieses Wachstumsniveau in Zukunft wieder erreichen wird, ist eine erneute Wachstumsbeschleunigung nicht abwegig. Wir glauben, dass Cognizant dies durch durchdachte Investitionen in die Verbesserung der technischen Fähigkeiten, robustere Strategieberatungsaktivitäten und eine stärker diversifizierte Kundenbasis erreichen kann. Mit einem solchen Fokus hat Cognizant unserer Meinung nach das Potenzial, seinen bereits vorhandenen wirtschaftlichen Schutzgraben zu stärken, der von erheblichen Umstellungskosten und immateriellen Vermögenswerten auf der Grundlage seines technischen Know-hows profitiert."

Das Unternehmen hat gemäß Bhusal Sharma zugegeben, dass es in erster Linie als Back-Office-Outsourcer für Unternehmen wahrgenommen wird. Sie ist jedoch der Meinung, dass die vorhandenen technischen Fähigkeiten bei differenzierteren IT-Lösungen für Unternehmen, wie z. B. Dienstleistungen im Bereich der künstlichen Intelligenz, stark sind, was dem Unternehmen helfen wird, für die digitale Transformation bekannter zu werden. Obwohl Cognizant bei seinen digitalen Fähigkeiten nicht hinterherhinkt, glaubt die Analystin, dass das Unternehmen noch mehr Arbeit vor sich hat, um sich von seinen Konkurrenten als innovativer IT-Dienstleister zu unterscheiden. Doch sie denkt auch, dass sich Cognizant dieses Potenzials bewusst ist und über eine gesunde Bilanz verfügt, um seine technischen Fähigkeiten voranzutreiben.

Quelle: Qualitäts-Check TraderFox

Baidu (fairer Wert: 157 USD – Kurs am 24.01.25: 86,40 USD)

Baidu ist die größte Internetsuchmaschine in China und verfolgt wichtige Wachstumsinitiativen in den Bereichen KI, Videostreaming, Spracherkennungstechnologie und autonomes Fahren. Analyst Kai Wang sieht Baidus KI-Entwicklung und aufstrebende Technologien als wertvolle immaterielle Vermögenswerte an und er geht davon aus, dass diese Geschäftsbereiche einen schmalen wirtschaftlichen Burggraben innehaben.

"Das Online-Werbegeschäft von Baidu machte im Jahr 2023 72 % des Kernumsatzes aus und wird angesichts seines dominanten Marktanteils bei Suchmaschinen mittelfristig die Haupteinnahmequelle sein. Wir glauben jedoch, dass Baidu, wenn es nicht in der Lage ist, ein anderes branchenführendes Geschäft zu entwickeln, langfristig um Werbedollars von wachsenden Wettbewerbern wie Tencent und ByteDance kämpfen muss. Baidu verlagert seinen Schwerpunkt zunehmend auf sein Cloud-Geschäft und künstliche Intelligenz, wobei sein generatives KI-Modell Ernie zu seinem Vorzeigeprodukt wird. Wir glauben, dass Baidu ein Early Mover ist und von Chinas KI-Entwicklung profitieren sollte. Ob Ernie jedoch langfristig führend sein wird, hängt von der Umsetzung ab, da wir glauben, dass andere ressourcenintensive Unternehmen das Potenzial haben, Baidu einzuholen, wenn es bei der generativen KI-Entwicklung zu Fehltritten kommt," so Wang.

Während Baidu seine Identität durch Investitionen in generative KI, Cloud und autonomes Fahren umgestaltet, bleibt der kommerzielle Erfolg abzuwarten. Es gibt laut Wang ermutigende Anzeichen dafür, da die KI-Cloud-Monetarisierung von 12 % im Jahr 2020 auf 18 % des Kernumsatzes im Jahr 2023 gestiegen ist. Trotz des starken Wachstums erwartet er jedoch, dass Baidu im Cloud-Bereich mit den Branchenführern Alibaba, Huawei und Tencent konkurrieren wird, die alle einen größeren Marktanteil haben. Trotz eines potenziell adressierbaren Gesamtmarktes für autonomes Fahren, der das Neunfache der Online-Werbung pro Management beträgt, ist der kommerzielle Erfolg höchst ungewiss, da die Einnahmen unbedeutend bleiben und die Masseneinführung und die Markteinführungszeit unklar sind.

Quelle: Qualitäts-Check TraderFox

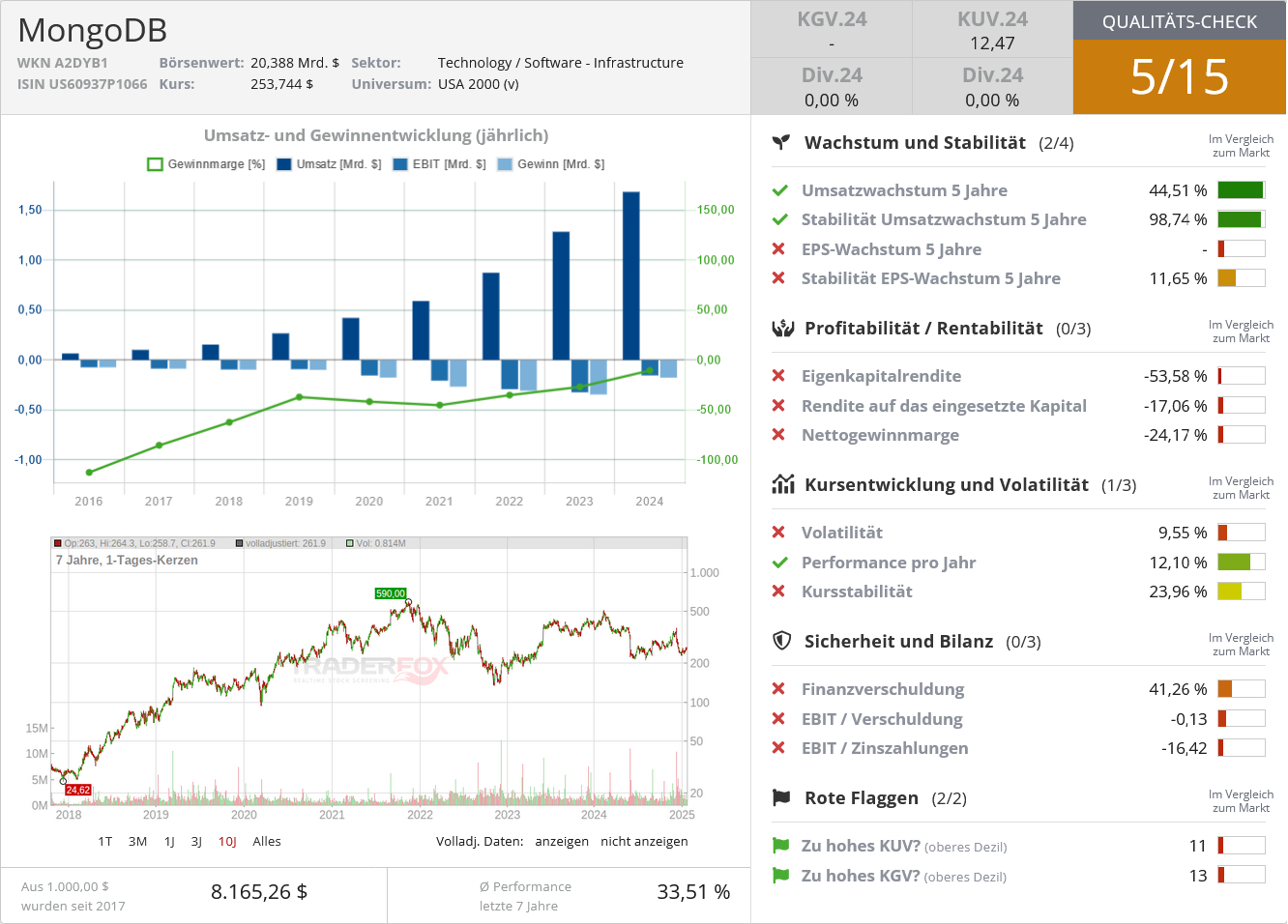

MongoDB (fairer Wert: 290 USD – Kurs am 24.01.25: 261,86 USD)

Dieses Softwareunternehmen stellt eine dokumentenorientierte Datenbank her, ein Format, das Flexibilität und Vielseitigkeit bei der Datenspeicherung bietet. Eric Compton von Morningstar führt folgende Pluspunkte an:

"MongoDB ist eine dokumentenbasierte Datenbank, die vom Wachstum der Cloud und der Notwendigkeit profitiert, Datenvarianten zu nutzen, die über typische relationale Datenbanken hinausgehen. Mit der zunehmenden Verbreitung von Technologien wie dem Internet und der Cloud sind neue Datenanforderungen entstanden, und MongoDB ist entstanden, um einige dieser Anwendungsfälle zu erfüllen. MongoDB gilt im Allgemeinen als leicht einführbar für Entwickler, und es hat eine gut funktionierende Markteinführung hinter sich, die im Laufe der Jahre zu einem beträchtlichen Wachstum geführt hat. Wir glauben, dass das Interesse an der Benutzerfreundlichkeit von MongoDB anhalten wird, und dass MongoDB durch die kontinuierliche Entwicklung neuer Funktionen in der Lage sein wird, neue technologische Anforderungen zu erfüllen."

Zudem unterstellt Compton folgendes Szenario: "Der Datenbankmarkt wächst aufgrund von Migrationen in die Cloud. Da immer mehr Unternehmen Arbeitslasten in die Cloud verlagern, sollte MongoDB Rückenwind bekommen, da es diese Cloud-basierten Datenanforderungen erfüllt. MongoDB verfügt über eine Reihe von Funktionen - von der datenbankinternen Datentransformation bis hin zur Interoperabilität mit verschiedenen Cloud-Plattformen. Da viele neue Daten von Unternehmen auf modernen (und oft Cloud-nativen) Plattformen erstellt werden, sollte die Nachfrage nach neuen Daten-Workflows überproportional Unternehmen begünstigen, die in der Lage sind, diese Anforderungen zu erfüllen, einschließlich MongoDB. Beispielsweise sind dokumentenbasierte Datenbanken wie MongoDB besser in der Lage, die Anforderungen zu erfüllen, die mit der Erfassung und Nutzung von Streaming-Daten im Kontext der Entwicklung mobiler Anwendungen verbunden sind. Auch wenn MongoDB seine Anwendungsfälle hat, sind wir skeptisch, dass es das "A und O" für alle Anwendungsfälle ist, zum Beispiel für transaktionale Datenbankaufgaben."

! Doch es gibt Bedenken hinsichtlich der Nachfrage")

– Der Öl-Gigant positioniert sich mit dem Bau von Gaskraftwerken clever im boomenden KI-Strommarkt und diversifiziert damit sein klassisches Ölgeschäft!")

positioniert sich mit der Expansion in Flusskreuzfahrten optimal für die Zukunft!")