Ryanair – Billigairline erzielt Rekord bei Passagierzahlen und will in den kommenden Jahren neue Bestwerte für Fluggäste, Umsatz und Gewinn liefern

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Was waren das noch für Zeiten, als man für 9,99 Euro von Deutschland nach London fliegen konnte? Das ist zwar schon eine Weile her, dass man sich angesichts dieser Preise auch einen Tagestrip leisten konnte, doch die Angebote der Billigairlines haben sich offensichtlich gelohnt. Inzwischen findet man kaum noch einen solchen Dumpingpreis bei den Billigairlines. Das haben Ryanair und Co. nicht mehr nötig. Die Kunden fliegen auch für mehr Geld mit ihnen – auf Geschäftsreise oder in den Urlaub. Und nach der Coronapandemie scheint es ohnehin egal zu sein, wie teuer Flüge sind. Es wird gebucht, was das Zeug hält und bezahlt, was verlangt wird. Und verlangt wird von den Airlines definitiv mehr als vor Corona.

Die Aktie von Europas größter Billigflugairline Ryanair [WKN: A1401Z, ISIN: IE00BYTBXV33] sei laut €uro am Sonntag (Ausgabe 21-2023) in diesem Jahr am Durchstarten. Anleger könnten sich seit Jahresbeginn über ein Kursplus von rund 30 % freuen. Die Chancen auf eine Fortsetzung des Höhenflugs seien weiterhin gut.

Starkes Passagierwachstum im letzten Geschäftsjahr

Mit den jüngsten Geschäftszahlen sei klar geworden, warum Ryanair so stark performe. Die Iren hätten noch nie zuvor so viele Passagiere befördert wie derzeit. Im zurückliegenden Fiskaljahr (bis Ende März) hätten 168,6 Mio. Passagiere eingecheckt. Ryanair habe einen Gewinn von 1,43 Mrd. Euro verbucht und sei damit dem Rekordwert aus dem Jahr 2017/2018 von 1,45 Mrd. Euro schon sehr nah gekommen.

Mit 185 Mio. Passagieren solle im angelaufenen Fiskaljahr 2023/2024 ein neuer Bestwert erreicht werden. Und der Gewinn solle im Gleichschritt mit dem Passagierwachstum zulegen. Ein Plus von 10 % sei damit die Zielmarke. Im darauffolgenden Geschäftsjahr wolle Ryanair bereits 225 Mio. Passagiere befördern.

Wachstum pur – the sky is the limit

Das mittelfristige Ziel von 300 Mio. Passagieren jährlich dürfe angesichts dieses Wachstumstempos deutlich früher als im Jahr 2034 erreicht werden. Mit mehr als 300 Mio. Passagieren würde die irische Billigfluglinie dann doppelt so viele Kunden befördern wie die gesamte Lufthansa-Gruppe in ihrem besten Jahr 2019.

Laut Ryanairs Finanzvorstand Neil Sorahan hätte die Airline die Preise im Vergleich zum Sommer 2019 lediglich um 10 % angehoben. Damit werde man sicherlich keine Bucher verschrecken. Die Reiselust sei hoch und die gestiegene Inflation wirke sich nicht als Bremsschuh aus. Mehr Umsatz mache Ryanair durch Zusatzdienste. Priority Boarding und Bordverpflegungen seinen inzwischen sehr beliebt bei den Passagieren. Im Vergleich zum Vor-Coronajahr hätte in diesem Bereich der Umsatz pro Kunde von 19 auf zuletzt 23 Euro stark zulegen können.

Auf Wachstumsschub gut vorbereitet

Laut US-Börsendienst Bloomberg habe Ryanair seine Hausaufgaben gemacht, um von der erwarteten Verdopplung des Fluggastaufkommens zwischen 2020 und 2034 zu profitieren. Ohne die Kerosinkosten zu berücksichtigen, wirtschafte Ryanair zu niedrigeren Betriebskosten als vor Corona. Angesichts eines erwarteten zweistelligen prozentualen Wachstums bei Umsatz und Gewinn werde es Ryanair auch gelingen, die Preisentwicklung beim Treibstoff zu kompensieren.

Wie gesund der Konzern derzeit sei, könne man an den Cashreserven von zuletzt 560 Mio. Euro ablesen. In der Coronapandemie habe der Konzern Geld aufnehmen müssen und zeitweise Verbindlichkeiten von 2,3 Mrd. Euro vor sich hergeschoben. Nun stelle der Ryanair-Chef Michael O’Leary bereits eine Dividende in Aussicht. Damit wolle man insbesondere auch jene Anleger belohnen, die im Crash Aktien gekauft hätten, als niemand sonst Airline-Aktien haben wollte. €uro am Sonntag rät mit einem Kursziel von 22 Euro zum Einchecken (32 % Potenzial).

Weitere Analystenmeinungen

Goldman Sachs hat nach den Geschäftszahlen ein Kursziel von 22,70 Euro für die Aktie von Ryanair aufgerufen (37 % Potenzial). Analyst Patrick Creuset begründete die damit verbundene Anhebung des Kursziels um 60 Cents mit höheren Überschussschätzungen für die Fiskaljahres 2023/2024 bis 2025/2026.

JPMorgan hat sich zuletzt ebenfalls positiv zu Ryanair geäußert und ein Kursziel von 23 Euro aufgerufen (38 % Potenzial). Analyst Harry Gowers sieht den in den kommenden Jahren weiter anhaltenden Wachstumskurs des Billigfliegers längst noch nicht im Aktienkurs eingepreist. Ryanair sei ein Marktführer und dürfe die starke Position auch noch weiter ausbauen.

Mit einem Kursziel von 24,30 Euro glaubt die Schweizer Großbank UBS aktuell an die steilste Flugkurve der irischen Airline (46 % Potenzial). Analyst Jarrod Castle sieht sehr gute Chancen für Ryanair, weitere Passagiere für sich zu gewinnen. Insbesondere in den jetzt schon wichtigsten Märkten Spanien, Großbritannien und Italien dürfe das Wachstum weitergehen. Der Analyst hob deswegen seine Gewinnprognose für das übernächste Geschäftsjahr (März 2025) leicht an.

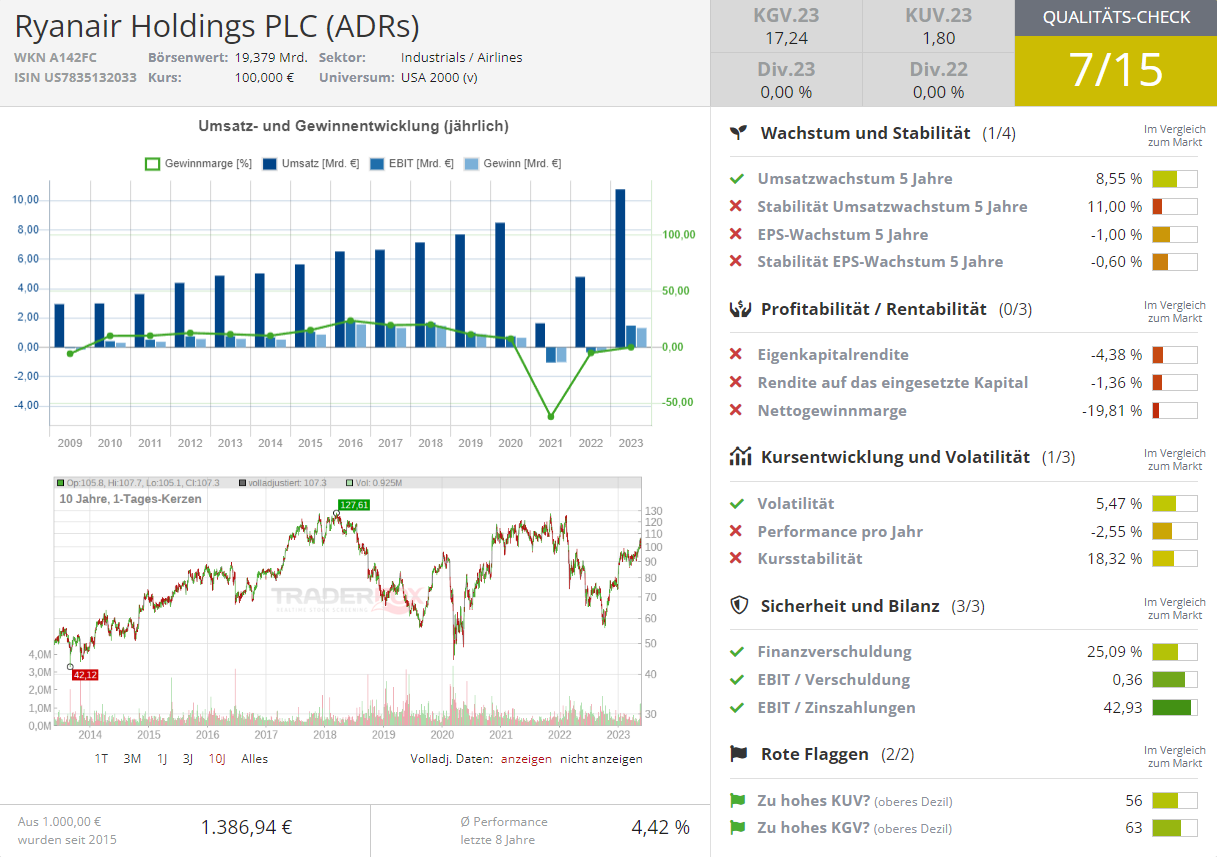

Quelle: Qualitäts-Check TraderFox

Hinweis

Im "aktien Magazin" informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort, welche Aktien laut Analysten das derzeit höchste Kurspotenzial haben!

dominiert ganz klar den globalen Streaming-Markt: Rekordwachstum und Preiserhöhungen signalisieren neue Ära der Profitabilität!")

– der MedTech startet mit „olivia“ eine KI-gestützte Gesundheits-App für Patienten!")

Chancen eröffnet")