AT&S - Kursverdopplung nicht unrealistisch

Es ist gerade einmal gut 2 Jahre her, da war AT&S ein Liebling der Analysten. Dem österreichischen Leiterplattenhersteller wurde eine hervorragende Zukunft vorhergesagt. Das Geschäft mit der Autoindustrie, Smartphone- und Tabletherstellern und die steigende Nachfrage durch die zunehmende Miniaturisierung mobiler Endgeräte sollten für anhaltend hohe Wachstumsraten sorgen. Um sich darauf vorzubereiten, begann AT&S schon 2013 mit dem Bau einer neuen Produktionsstätte in Chongqing in China und gewann für das Vorhaben mit Intel sogar den weltweit größten Hersteller von Halbleitern als Partner.

Doch dann kam alles anders. Analysten ignorierten bei ihren optimistischen Wachstumserwartungen das zyklische Auf und Ab der Halbleiter- und Elektronikbranche. Aktuell werden dem Titel von den wenigen Analysten, die das Papier noch covern keine hohen Kurschancen eingeräumt. Die Raiffeisen Centrobank (RCB) hat am 9. Februar das Kursziel von 10,90 auf 10,70 Euro gesenkt. Berenberg sah in dem Titel am 1. Februar nur eine Halteposition mit einem Kursziel von 11,50 Euro (rund 10 % Potenzial). Und das Kursziel von 10,10 Euro, das die Erste Group am 9. Januar für den Titel ausgab, hat AT&S inzwischen längst hinter sich gelassen.

In der aktuellen Ausgabe der Finanzzeitschrift €URO rät der Börsenfux Jörg Lang nun allerdings mit einem Kursziel von 15 Euro zum Kauf der Aktie. Und spekulative Anleger wird freuen, dass es sich dabei laut Lang womöglich nur um ein Zwischenziel handeln könnte. Bei einem Zykliker wie AT&S müsse sich der Anleger laut €URO immer zwei Fragen stellen: Verfügt das Unternehmen über das Potenzial, zuvor realisierte Ergebniswerte in einem überschaubaren Zeitrahmen zu erreichen oder zu übertreffen? Und zweitens: Wäre die Bewertung gemessen am aktuellen Kurs dann attraktiv?

Im Fall von AT&S seien diese beiden Fragen eindeutig mit "JA" zu beantworten. Eine moderne Welt komme ohne Leiterplatten nicht mehr aus. Der Bedarf als Bauteile in mobilen Endgeräten, in der Industrie, in Fahrzeugen oder Medizintechnik nehme stetig zu. Um immer mehr auf immer weniger Platz zu leisten, wachse der Anspruch auf Miniaturisierung der Halbleiter. Gerade um den Miniaturisierungs-Trend zu bedienen habe AT&S das chinesische IC-Substrat-Leiterplattenwerk errichtet. Doch weil die Investition eben auch hohe Kosten verursacht und zuletzt noch immer die Ergebnisseite stark belastet habe, seien viele Investoren bzw. Aktionäre ausgestiegen. Nun dürfe AT&S laut €URO im 3. und 4. Quartal des laufenden Geschäftsjahres (endet am 31. März) das Tief dieser Entwicklung durchschritten haben. Bereits heute trage das neue Werk zu den Erlösen bei. Wenn im Geschäftsjahr 2018/19 die Produktion hochgefahren worden sei, könne AT&S auch wieder Margen auf dem Niveau des Erfolgsjahres 2014/15 erreichen. Damals habe der Konzern bei einem Umsatz von 667 Mio. Euro ein Betriebsergebnis von 90 Mio. Euro realisiert (Gewinn je Aktie von 1,78 Euro).

Wenn AT&S nun aber das neue Werk voll integriert habe, dürfte der Konzern viel höhere Erlöse realisieren. Das schon vor 3 Jahren ausgerufene Ziel, einen Jahresumsatz von mehr als 1 Mrd. Euro zu erreichen, scheine dann durchaus wahrscheinlich. Und AT&S müsse dann auch einen deutlich höheren Gewinn je Aktie einfahren können als bei Umsätzen von 667 Mio. Euro. Wenn es so komme und AT&S deutlich mehr als 1,80 Euro je Aktie verdiene, seien für die Aktie auch Notierungen von 20 Euro nicht unrealistisch. Damit sieht €URO für geduldige Anleger bei dem österreichischen Wert durchaus eine Chance auf eine Kursverdopplung.

Hinweis: Im "aktien Magazin" informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort welche Aktien laut Analysten das derzeit höchste Kurspotenzial haben!

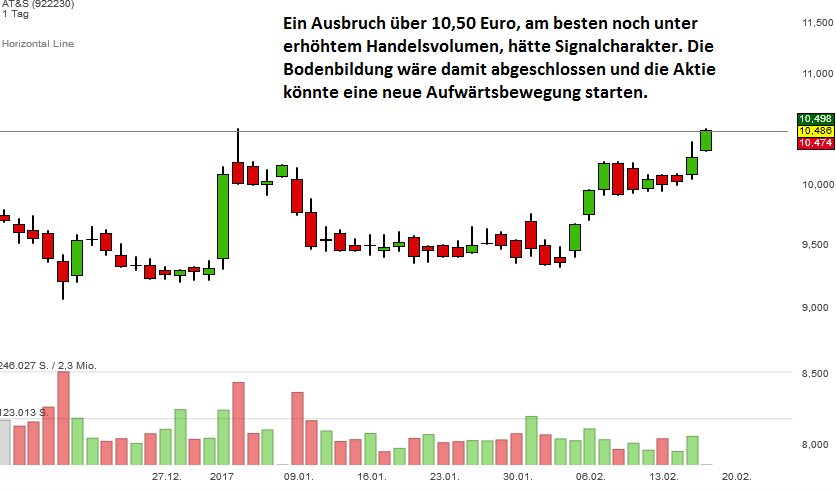

Bildherkunft: AT & S, Austria Technologie & Systemtechnik AG

Doch dann kam alles anders. Analysten ignorierten bei ihren optimistischen Wachstumserwartungen das zyklische Auf und Ab der Halbleiter- und Elektronikbranche. Aktuell werden dem Titel von den wenigen Analysten, die das Papier noch covern keine hohen Kurschancen eingeräumt. Die Raiffeisen Centrobank (RCB) hat am 9. Februar das Kursziel von 10,90 auf 10,70 Euro gesenkt. Berenberg sah in dem Titel am 1. Februar nur eine Halteposition mit einem Kursziel von 11,50 Euro (rund 10 % Potenzial). Und das Kursziel von 10,10 Euro, das die Erste Group am 9. Januar für den Titel ausgab, hat AT&S inzwischen längst hinter sich gelassen.

In der aktuellen Ausgabe der Finanzzeitschrift €URO rät der Börsenfux Jörg Lang nun allerdings mit einem Kursziel von 15 Euro zum Kauf der Aktie. Und spekulative Anleger wird freuen, dass es sich dabei laut Lang womöglich nur um ein Zwischenziel handeln könnte. Bei einem Zykliker wie AT&S müsse sich der Anleger laut €URO immer zwei Fragen stellen: Verfügt das Unternehmen über das Potenzial, zuvor realisierte Ergebniswerte in einem überschaubaren Zeitrahmen zu erreichen oder zu übertreffen? Und zweitens: Wäre die Bewertung gemessen am aktuellen Kurs dann attraktiv?

Im Fall von AT&S seien diese beiden Fragen eindeutig mit "JA" zu beantworten. Eine moderne Welt komme ohne Leiterplatten nicht mehr aus. Der Bedarf als Bauteile in mobilen Endgeräten, in der Industrie, in Fahrzeugen oder Medizintechnik nehme stetig zu. Um immer mehr auf immer weniger Platz zu leisten, wachse der Anspruch auf Miniaturisierung der Halbleiter. Gerade um den Miniaturisierungs-Trend zu bedienen habe AT&S das chinesische IC-Substrat-Leiterplattenwerk errichtet. Doch weil die Investition eben auch hohe Kosten verursacht und zuletzt noch immer die Ergebnisseite stark belastet habe, seien viele Investoren bzw. Aktionäre ausgestiegen. Nun dürfe AT&S laut €URO im 3. und 4. Quartal des laufenden Geschäftsjahres (endet am 31. März) das Tief dieser Entwicklung durchschritten haben. Bereits heute trage das neue Werk zu den Erlösen bei. Wenn im Geschäftsjahr 2018/19 die Produktion hochgefahren worden sei, könne AT&S auch wieder Margen auf dem Niveau des Erfolgsjahres 2014/15 erreichen. Damals habe der Konzern bei einem Umsatz von 667 Mio. Euro ein Betriebsergebnis von 90 Mio. Euro realisiert (Gewinn je Aktie von 1,78 Euro).

Wenn AT&S nun aber das neue Werk voll integriert habe, dürfte der Konzern viel höhere Erlöse realisieren. Das schon vor 3 Jahren ausgerufene Ziel, einen Jahresumsatz von mehr als 1 Mrd. Euro zu erreichen, scheine dann durchaus wahrscheinlich. Und AT&S müsse dann auch einen deutlich höheren Gewinn je Aktie einfahren können als bei Umsätzen von 667 Mio. Euro. Wenn es so komme und AT&S deutlich mehr als 1,80 Euro je Aktie verdiene, seien für die Aktie auch Notierungen von 20 Euro nicht unrealistisch. Damit sieht €URO für geduldige Anleger bei dem österreichischen Wert durchaus eine Chance auf eine Kursverdopplung.

Hinweis: Im "aktien Magazin" informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort welche Aktien laut Analysten das derzeit höchste Kurspotenzial haben!

Bildherkunft: AT & S, Austria Technologie & Systemtechnik AG

Neues vom Paten: Wie die KI-Revolution laut Nvidia-Chef Jensen Huang die Welt verändert und (Anlage-)Chancen eröffnet

Neues vom Paten: Wie die KI-Revolution laut Nvidia-Chef Jensen Huang die Welt verändert und (Anlage-)Chancen eröffnet Chancen eröffnet")

ins Defense & Space-Depot. Jetzt sind wir bereits über 70 % im Buchgewinn.")

– Starkes Holiday-Geschäft beflügelt die Prognose des führenden Yoga- und Sportkleidungsanbieters!")

Aktie weiter steigen!")

Chancen eröffnet")

ins Defense & Space-Depot. Jetzt sind wir bereits über 70 % im Buchgewinn.")