Die günstigsten 10 US-Qualitätsaktien mit breitem Schutzgraben für 2025 - plus die Auf- und Absteiger im Wide Moat Index

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Unterbewertete Qualitätstitel mit echten Wettbewerbsvorteilen sind attraktive Aktien für langfristig orientierte Anleger. Passend dazu hat Morningstar eine Liste mit den zehn günstigsten US-Qualitätsaktien mit einem breiten wirtschaftlichen Schutzgraben erstellt. Zudem hat der Finanzdienstleister die neuesten Auf- und Absteiger im Morningstar Wide Moat Focus Index bekannt gegeben. TraderFox berichtet

Im Vergleich zu vielen anderen Anlageklassen bieten Aktien mit breiten wirtschaftlichen Schutzgräben (wide moats) oft eine attraktive Kombination aus Rendite und Risiko. Das macht diese Qualitätsaktien zumindest als Beimischung für jedes Portfolio interessant.

Diese These macht den Morningstar Wide Moat Focus Index als Jagdrevier für Investoren interessant. Denn dieser bildet Unternehmen ab, die ein Morningstar Economic Moat Rating von "Wide" innehaben und deren Aktien zu den niedrigsten aktuellen Marktpreisen im Verhältnis zu den Schätzungen des fairen Wertes durch den zuvor erwähnten US-Finanzdienstleister gehandelt werden. Neben einer günstigen Bewertung sprechen für die in dem Index enthaltenen Unternehmen als weitere Anlageargumente solide Bilanzen sowie erhebliche Wettbewerbsvorteile - zwei wünschenswerte Eigenschaften angesichts der allgemein vorherrschenden wirtschaftlichen Unsicherheit.

Estee Lauder, Pfizer und Nike zählen zu den günstigsten Wide-Moat-Aktien

Die nachfolgende Aufstellung zeigt die zehn derzeit am stärksten unterbewerteten Aktien im Morningstar Wide Moat Focus Index. Die abgebildete Rangliste entspricht der Reihenfolge zum 27. Dezember 2024 und damit dem für Morningstar entscheidenden Stichtag. Die Berechnungen zum fairen Wert und zu dem damit einhergehenden Abschlag wurden von uns auf Basis der Kursdaten vom 03. Januar 2025 aktualisiert.

Morningstar ist der Meinung, dass alle zehn Unternehmen in dieser Liste qualitativ hochwertige Aktien sind, die für langfristige Anleger in Frage kommen.

- Estee Lauder (fairer Wert: 162 USD - Abschlag zum Kurs am 03.01.: 55 %)

- Huntington Ingalls Industries (fairer Wert: 326 USD - Abschlag zum Kurs am 03.01.: 42 %)

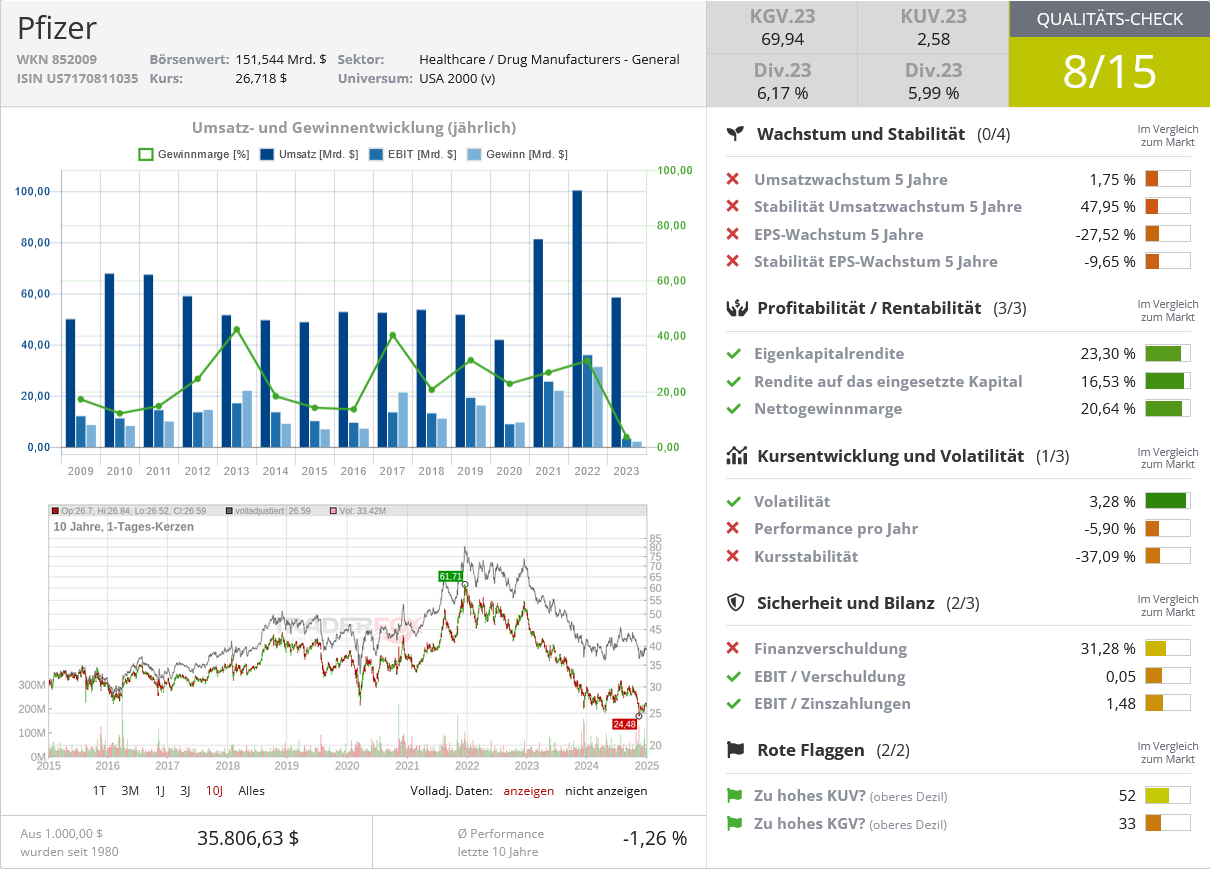

- Pfizer (fairer Wert: 42 USD - Abschlag zum Kurs am 03.01.: 37 %)

- International Flavors & Fragrances (fairer Wert: 130 USD - Abschlag zum Kurs am 03.01.: 37 %)

- Nike (fairer Wert: 112 USD - Abschlag zum Kurs am 03.01.: 35 %)

- Campbell Company (fairer Wert: 63 USD - Abschlag zum Kurs am 03.01.: 34 %)

- Brown Forman (fairer Wert: 55 USD - Abschlag zum Kurs am 03.01.: 34 %)

- Zimmer Biomet (fairer Wert: 150 USD - Abschlag zum Kurs am 03.01.: 30 %)

- NXP Semiconductors (fairer Wert: 300 USD - Abschlag zum Kurs am 03.01.: 30 %)

- MarketAxess Holdings (fairer Wert: 305 USD - Abschlag zum Kurs am 03.01.: 26 %)

Quelle: Morningstar

Die am stärksten unterbewertete Aktie auf der Liste, Estee Lauder, wurde am 27. Dezember 55 % unter unserer Fair-Value-Schätzung gehandelt, während das letzte Unternehmen auf der Liste, MarketAxess Holdings, 26 % unter unserer Fair-Value-Schätzung gehandelt wurde.

Estee Lauder: Zu Estee Lauder (einem führenden Anbieter auf dem globalen Prestige-Schönheitsmarkt, der in den Kategorien Hautpflege (51 % des Umsatzes im Geschäftsjahr 2024), Make-up (29 %), Parfüm (16 %) und Haarpflege (4 %) mit umsatzstarken Marken wie Estee Lauder, Clinique, M.A.C, La Mer, Jo Malone London, Aveda, Bobbi Brown und Origins vertreten ist) schreibt Morningstar folgendes:

"Als ein führender Anbieter von Premium-Schönheitsprodukten hat Estee Lauder seine Wettbewerbsposition mit kategorieführenden Marken in den Bereichen Hautpflege, Kosmetik und Düfte gestärkt und behält zudem den Status eines bevorzugten Anbieters über stationäre und digitale Kanäle. Diese Attribute, gepaart mit skalenbasierten Kostenvorteilen, sollten einen langfristigen Wettbewerbsvorteil versprechen, der es dem Unternehmen ermöglicht, über mehr als 20 Jahre hinweg Überschussrenditen zu erzielen. Aus diesem Grund bewerten wir Estee mit einem breiten Burggraben."

Quelle: Qualitäts-Check TraderFox

Huntington Ingalls Industries: Zu dem am zweitstärksten unterbewerteten Titel Huntington Ingalls Industries (größter unabhängige Militärschiffbauer in den USA, wurde 2011 aus Northrop Grumman ausgegliedert) schreibt Morningstar zum Wide Moat-Status folgendes:

"Obwohl es auf den ersten Blick überraschen mag, stellen wir fest, dass im großen Bereich der Rüstungsindustrie oft ein breiter Burggraben existiert. Diese dauerhaften Wettbewerbsvorteile beruhen wie bei Huntington Ingalls auf bedeutenden immateriellen Vermögenswerten: An erster Stelle steht die extreme Produktkomplexität, die neue Marktteilnehmer ausbremst, unterstützt durch jahrzehntelange Produktzyklen und Vertragsstrukturen, die das Risiko für die etablierten Unternehmen verringern und alternative Anbieter ausschließen; wir sehen auch die Wechselkosten eines risikoscheuen Kunden, der einen erheblichen Zeitaufwand und ein hohes Risiko für einen möglichen Produkt- oder Lieferantenwechsel auf sich nimmt, als Wettbewerbsvorteil für einige Rüstungsunternehmen."

Quelle: Qualitäts-Check TraderFox

Pfizer: Die Begründung zu Pfizer und damit einem der größten Pharmaunternehmen der Welt mit einem Jahresumsatz von fast 50 Mrd. USD (ohne den Umsatz mit Covid-19-Produkten) liest sich das Urteil von Morningstar zum Wide-Moat-Status wie folgt:

"Patente, Größenvorteile und ein leistungsfähiges Vertriebsnetz stützen den breiten Burggraben von Pfizer. Die patentgeschützten Medikamente von Pfizer haben eine starke Preismacht, die es dem Unternehmen ermöglicht, Renditen auf das investierte Kapital zu erzielen, die über den Kapitalkosten liegen. Die Patente geben dem Unternehmen Zeit, die nächste Generation von Medikamenten zu entwickeln, bevor die Konkurrenz durch Generika auf den Plan tritt. Darüber hinaus verfügt Pfizer zwar über ein diversifiziertes Produktportfolio. Aufgrund der komplexen Herstellung und der relativ niedrigen Preise für den Impfstoff erwarten wir jedoch keinen typischen Wettbewerb durch Generika. Wir gehen auch davon aus, dass neue Produkte die mögliche Konkurrenz durch Generika bei wichtigen Medikamenten langfristig abschwächen werden.

Die operative Struktur von Pfizer ermöglicht Kostensenkungen nach Patentverlusten, um den Margendruck durch den Verlust von margenstarken Medikamenten zu verringern. Insgesamt sorgt die etablierte Produktlinie von Pfizer für den enormen Cashflow, der zur Finanzierung der Entwicklungskosten von durchschnittlich 800 Mio. USD pro neuem Medikament erforderlich ist. Ein leistungsfähiges Vertriebsnetz macht das Unternehmen zu einem starken Partner für kleinere Arzneimittelhersteller, die nicht über die Ressourcen von Pfizer verfügen."

Quelle: Qualitäts-Check TraderFox

Regelmäßige Anpassungen beim Morningstar Wide Moat Focus Index

Um den Index auf die günstigsten Qualitätsaktien zu konzentrieren, stellt Morningstar den Index regelmäßig neu zusammen. Der Index besteht aus zwei Teilportfolios mit jeweils 40 Aktien, von denen sich viele Positionen überschneiden. Die Teilportfolios werden halbjährlich in abwechselnden Quartalen nach einem "gestaffelten" Zeitplan neu zusammengestellt.

Morningstar bewertet die Bestände des Index somit regelmäßig neu und fügt auf der Grundlage einer vorgegebenen Methodik Titel hinzu oder entfernt sie. Da die Aktien innerhalb jedes Teilportfolios gleich gewichtet sind, beinhaltet der Wiederzusammensetzungsprozess auch eine Anpassung der Positionen.

Bei der jüngsten Neuaufstellung wurde die Hälfte des Portfolios um 13 Titel aufgestockt und 13 Titel gestrichen.

Die nachfolgende Aufstellung zeigt die günstigen Aktien, die am 20. Dezember in das neu zusammengesetzte Teilportfolio des Morningstar Wide Moat Focus Index aufgenommen wurden.

Diese 13 unterbewerteten Aktien sind neu im Morningstar Wide Moat Focus Index

Quelle. Morningstar

Fünf der in den Index aufgenommenen günstigen Titel mit hoher Marktkapitalisierung stammen aus dem Gesundheitssektor, der insgesamt unterbewertet ist. Etwas überraschend ist, dass vier der unterbewerteten Titel mit hoher Marktkapitalisierung aus dem Technologiesektor stammen, der derzeit laut Morningstar überbewertet erscheint.

Die nächste Tabelle enthält jene 13 Titel, die am 20. Dezember aus dem neu zusammengesetzten Teilportfolio des Morningstar Wide Moat Focus Index gestrichen wurden.

Diese 13 unterbewerteten Aktien sind neu im Morningstar Wide Moat Focus Index

Quelle. Morningstar

Aktien können aus verschiedenen Gründen aus dem Index entfernt werden: wenn die zuständigen Analysten ihre ökonomische Bewertung herabstufen, wenn ihre Marktkapitalisierung unter ein bestimmtes Niveau fällt oder wenn ihr Kurs/Fair-Value-Verhältnis deutlich steigt. Die meisten Aktien, die bei der jüngsten Neukonstituierung aus dem Teilportfolio entfernt wurden, wurden durch Aktien verdrängt, die zum Zeitpunkt der Neukonstituierung zu einem attraktiveren Kurs/Fair-Value-Verhältnis gehandelt wurden.

Comcast wurde jedoch aus dem neu zusammengestellten Portfolio gestrichen, nachdem Morningstar sein Rating für den wirtschaftlichen Burggraben herabgestuft hatte, und Etsy wurde aus dem Teilportfolio gestrichen, da die Marktkapitalisierung unter die Morningstar-Schwelle für die Aufnahme gefallen ist.

Dennoch sollten die herausgenommenen Aktien nicht immer als Verkaufstitel betrachtet werden, insbesondere dann nicht, wenn die herausgenommenen Aktien immer noch in einem Bereich gehandelt werden, den der US-Finanzdienstleister als kaufenswert ansehen würden. Die betroffenen Titel sind einfach nicht so unterbewertet wie jene Aktien, die zum Zeitpunkt der Neuaufnahme in den Index aufgerückt sind.

Was sind Wide-Moat-Aktien?

Morningstar ist der Meinung, dass Unternehmen mit einem breiten wirtschaftlichen Graben über signifikante Vorteile verfügen, die es ihnen ermöglichen, sich über Jahrzehnte hinweg erfolgreich gegen ihre Konkurrenten zu behaupten. Unternehmen können ihre Burggräben auf unterschiedliche Weise ausbauen: durch hohe Wechselkosten, durch starke Markenidentitäten oder durch Größenvorteile, um nur einige zu nennen.

Im Laufe der Zeit hat der zitierte US-Finanzdienstleister nach eigenen Angaben festgestellt, dass die Strategie, in Aktien mit einem breiten Burggraben zu investieren, die mit einem Abschlag auf ihren fairen Wert gehandelt werden, ein effektiver Ansatz für Aktieninvestments ist.

– Die Aktie steigt nach Deal mit NVIDIA und Continental für autonome LKWs!")

Chancen eröffnet")