Value versus Growth: Was Anleger zum laufenden Comeback von Value-Aktien wissen müssen

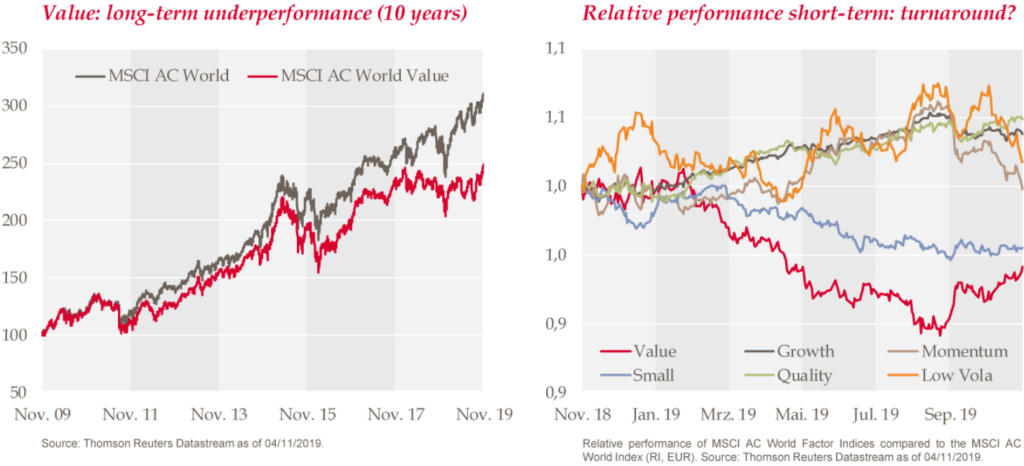

Nachdem Value-Aktien seit über 10 Jahren enttäuschen und sich die unterdurchschnittliche Performance im Jahresverlauf noch einmal verschärfte, ist seit August eine Trendwende zu beobachten. Zumindest legten seitdem globale Value-Aktien fast doppelt so stark zu wie der Gesamtmarkt (MSCI AC World +5,8 % vs. MSCI AC Enhanced Value +11,0 %, Return-Indizes in EUR). Gleichzeitig blieben Low-Volatilitäts-, Growth- und Quality-Strategien, welche die letzten Jahre überdurchschnittliche Zuwächse verbuchen konnten, spürbar zurück (siehe Grafik). Darauf weist Norbert Keimling, Leiter der Kapitalmarktforschung der StarCapital AG in einer aktuellen Einschätzung hin.

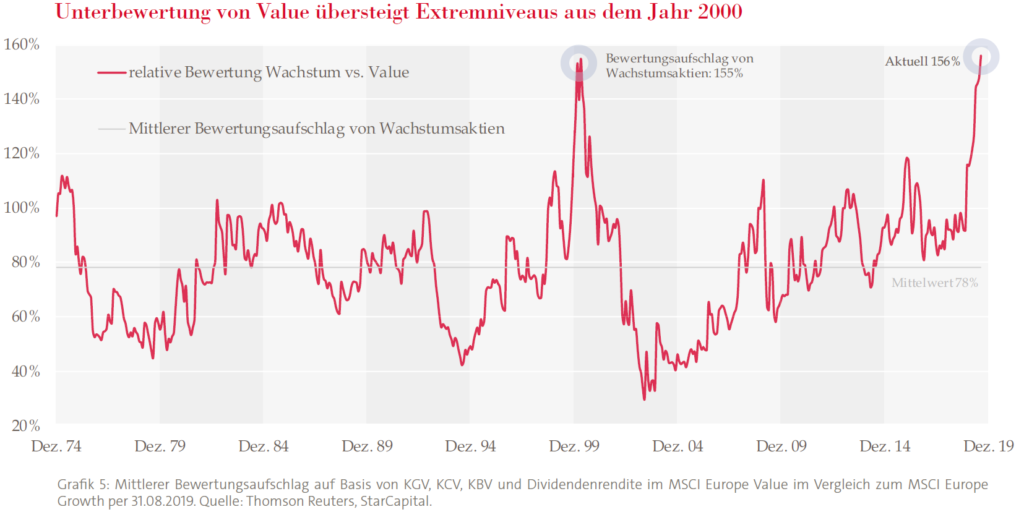

Da sich sowohl die Länge der Value-Schwäche von über 10 Jahren als auch die Höhe der Underperformance nahe historischer Extremwerte befindet, wäre eine langfristige Gegenbewegung mehr als überfällig, so Keimling. Zumal Value-Aktien weiterhin extrem unterbewertet sind: Seit 1974 zahlten Investoren für Wachstumsaktien im Mittel einen Aufschlag von 78 % im Vergleich zu Value-Aktien. Auf dem Höhepunkt der New Economy-Blase im Frühjahr 2000 zahlten Anleger kurzzeitig extreme Aufschläge von 155 %. Seit Ende August notiert diese Prämie im MSCI Europa erstmals wieder auf vergleichbaren Niveaus.

MSCI Europe Growth und MSCI Europe Value Index im Bewertungsvergleich seit 1974

In einer aktuellen Studie mit dem Titel "Das vermeintliche Ende der Value-Prämie" vertiefen die Kapitalmarktforschungs-Experten von StarCapital ihre Überlegungen zu diesem Thema. Eingangs erinnern sie darin daran, dass Benjamin Graham und David Dodd 1934 in ihrem Buch "Security Analysis” die Theorie aufstellten, dass Investoren, die in niedrig bewertete und in Ungnade gefallene Aktien investieren, Fehlbewertungen ausnutzen könnten.

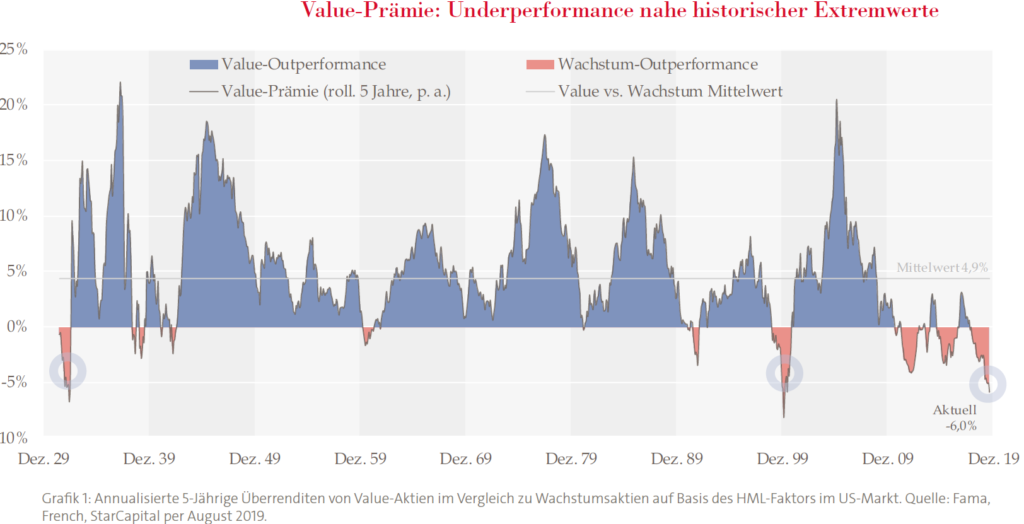

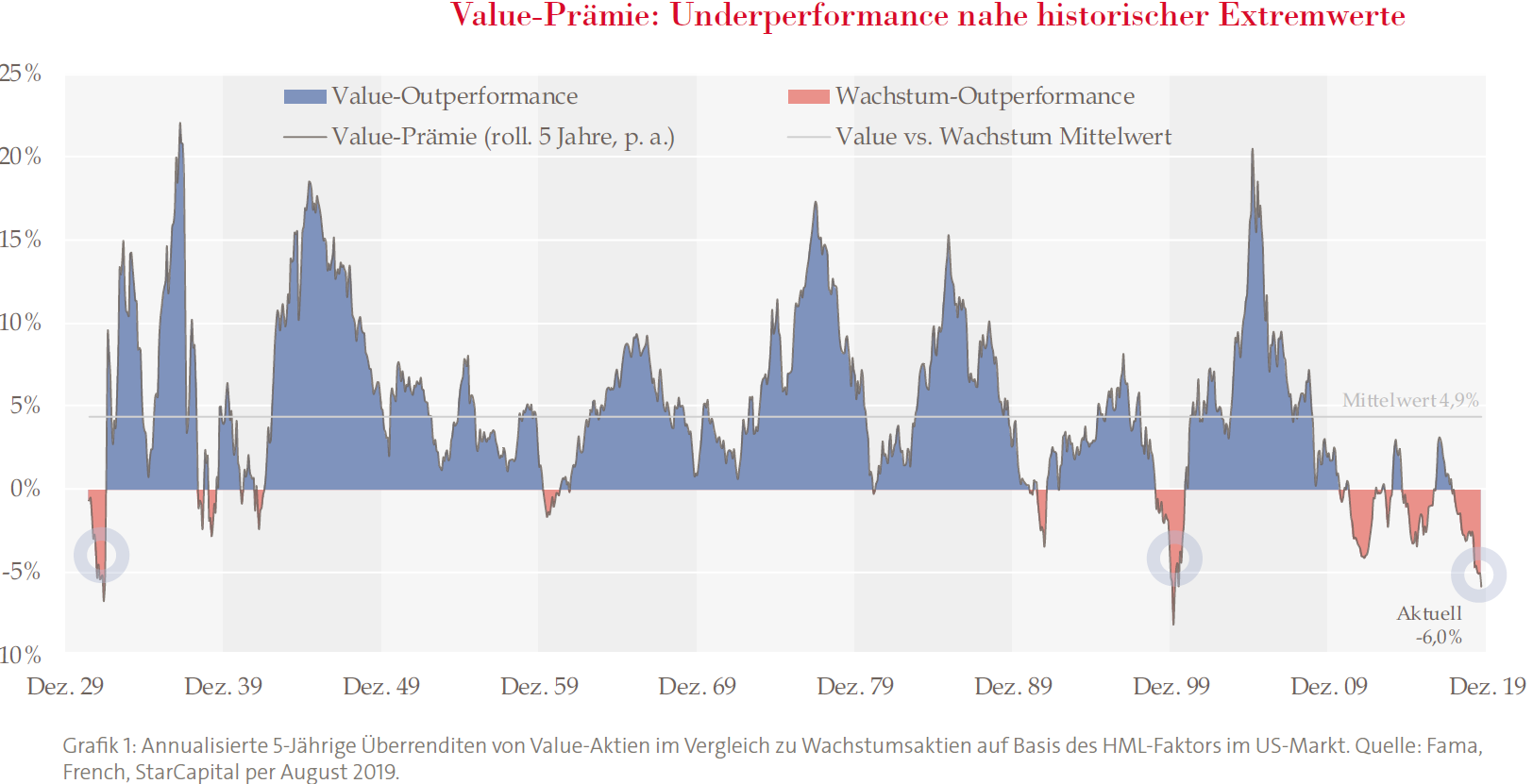

Dieser später von der akademischen Forschung weltweit bestätige Value-Effekt lässt sich unter anderem damit erklären, dass Investoren vergangenes Wachstum zu weit in die Zukunft extrapolieren und als Folge das zukünftige Wachstum von Wachstumsunternehmen systematisch über- und das Wachstum von zuletzt enttäuschenden Unternehmen systematisch unterschätzen. Ein Portfolio aus unterbewerteten Value-Aktien profitiert daher von positiven Überraschungen, während Wachstumsaktien deutlich anfälliger für negative Überraschungen sind. Die Kursentwicklung bestätigte lange diese Theorie: von 1926 bis 2007 verbuchten Value-Aktien jährlich rund 5 % höhere Wertzuwächse als Wachstumsaktien. Doch seitdem zeigt sich ein umgekehrtes Bild (siehe Grafik).

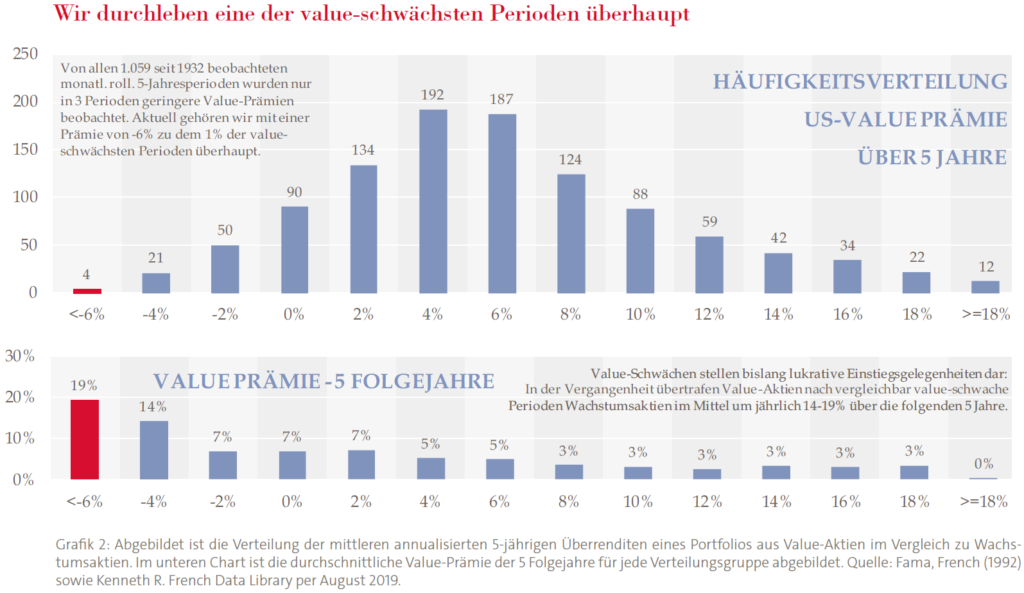

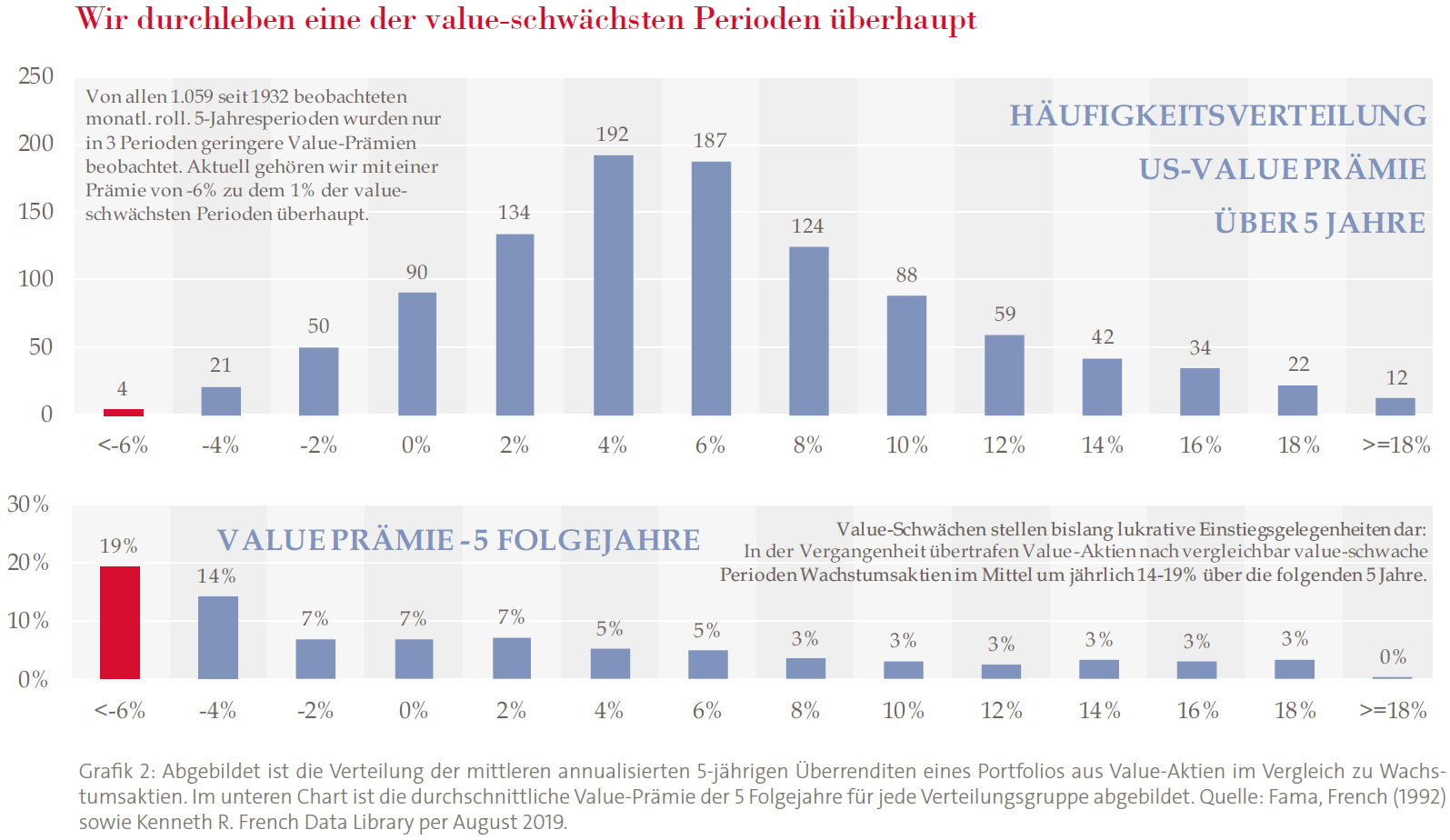

Auf Sicht der vergangenen 5 Jahre blieben Value-Aktien pro Jahr im Durchschnitt knapp 6 % hinter Wachstumsaktien zurück, wie Keimling vorrechnet. Wie extrem die kumulierte Underperformance mittlerweile ausfällt, zeigt sich in allen 1.059 seit 1932 monatlich rollierenden Fünfjahresperioden: die aktuelle Durststrecke zählt zu den 1 % der value-schwächsten Marktphasen überhaupt (siehe Grafik). Allein im laufenden Jahr verbuchten Value-Unternehmen eine Underperformance von rund 15 % im Vergleich zu Wachstumswerten (in EUR). Value enttäuscht in nahezu allen Regionen, nach nahezu allen gebräuchlichen Definitionen und selbst nach einer Size- und Sektor-Adjustierung.

Dass Faktor-Strategien auch jahrelang enttäuschen können, ist für Keimling grundsätzlich nicht überraschend. Jede stetig erfolgreiche Strategie würde im Zeitverlauf so viel Kapital anziehen, dass sie sich ihrer eigenen Erfolgsgrundlage beraubt, hält er fest. Zyklen seien ein Preis der Outperformance. Gleichwohl stelle sich nach über zehn Jahren Enttäuschung die Frage, ob wir eine normale Schwäche durchleben oder strukturelle Änderungen ein Ende des Value-Effekts einläuten.

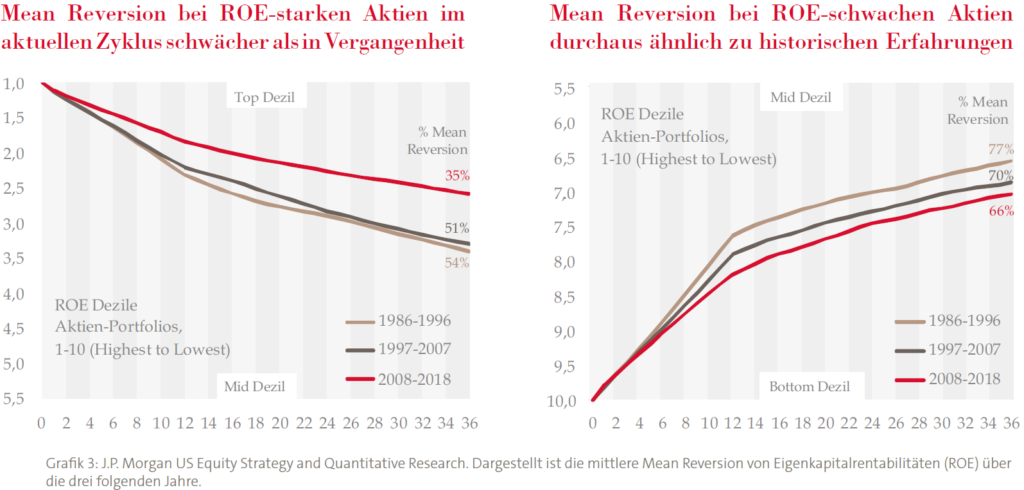

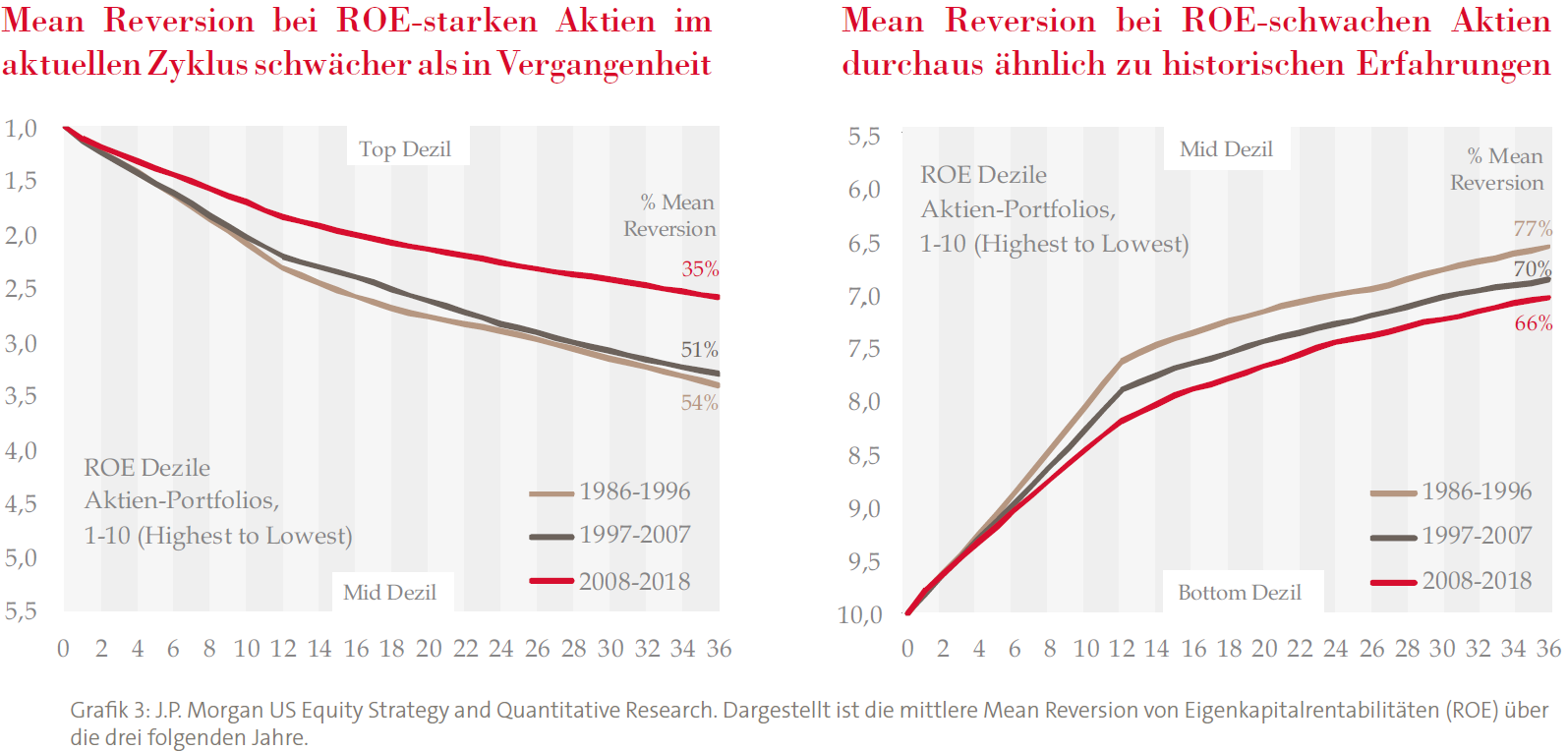

Dass nach der extrem value-starken Periode 2000-2007 eine Gegenbewertung überfällig war, erklärt hierbei für Keimling nur einen Teil der letzten Underperformance. Auch der vermehrte Einsatz von Smart-Beta-Produkten, der die Value-Prämie insbesondere im Large-Cap-Segment etablierter Aktienmärkte reduzieren könnte, dürfte auf Grund der aktuell geringen Nachfrage nach Value-ETFs nur begrenzte Auswirkungen haben. Entscheidender ist für ihn der Umstand, dass zahlreiche Wachstumswerte ihre überdurchschnittlichen Wachstumsraten und Rentabilitäten im aktuellen Zyklus deutlich länger als in der Vergangenheit aufrechterhalten konnten. Während die rentabelsten Unternehmen (zumeist Wachstumsunternehmen) ihre Rentabilität in der Regel einbüßten und hierdurch underperformen, fiel diese Mean Reversion im aktuellen Zyklus deutlich schwächer aus (siehe Grafik). Dies trifft Value-Strategien unmittelbar, da sie normalerweise von dieser nicht eingepreisten Rückkehr zum Durchschnitt bei den Fundamentalwerten bei Unternehmen profitieren.

Die übliche Enttäuschung bei Wachstumswerten blieb zuletzt aus, wie Keimling feststellt, da die Annäherung der Sektoren Technologie, Medien und Kommunikation bei einer zeitgleichen Integration neuer Technologien und einer fehlenden Regulierung neuer Geschäftsmodelle viele traditionelle Unternehmen ins Hintertreffen geraten lies. Zahlreiche Value-Investoren halten hier Übergewichte und wenngleich viele dieser traditionellen Unternehmen nicht einmal ungewöhnlich schwache Fundamentaldaten zeigen, wird deren Marktanteil zum Teil durch disruptive Wachstumsunternehmen aufgezehrt. Die im Niedrigzinsumfeld nach wie vor anhaltende Präferenz von konjunkturresistenten Geschäftsmodellen – gerade institutionelle Anleger suchen weiterhin "Bond-Proxys" und meiden die traditionell in Value-Portfolios übergewichteten konjunktursensiblen Sektoren – erhöhte die Nachfrage nach Qualitäts- und Wachstumsaktien zusätzlich.

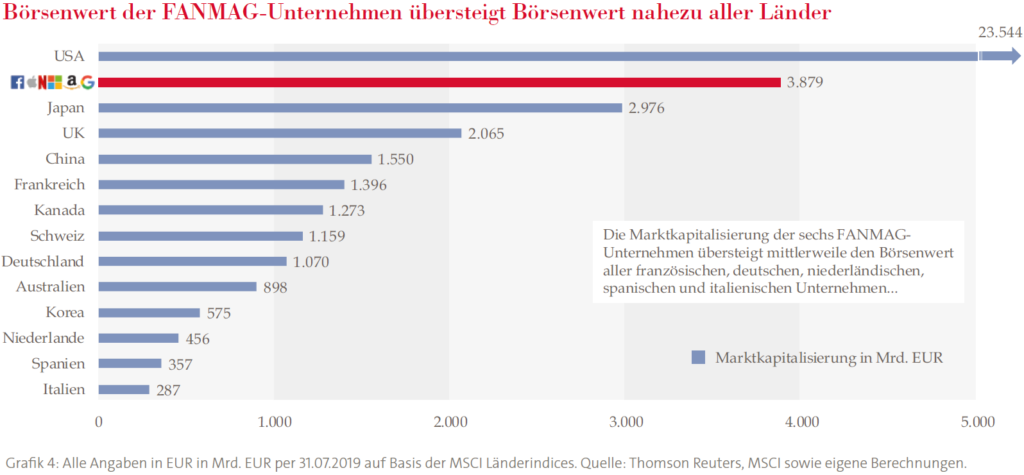

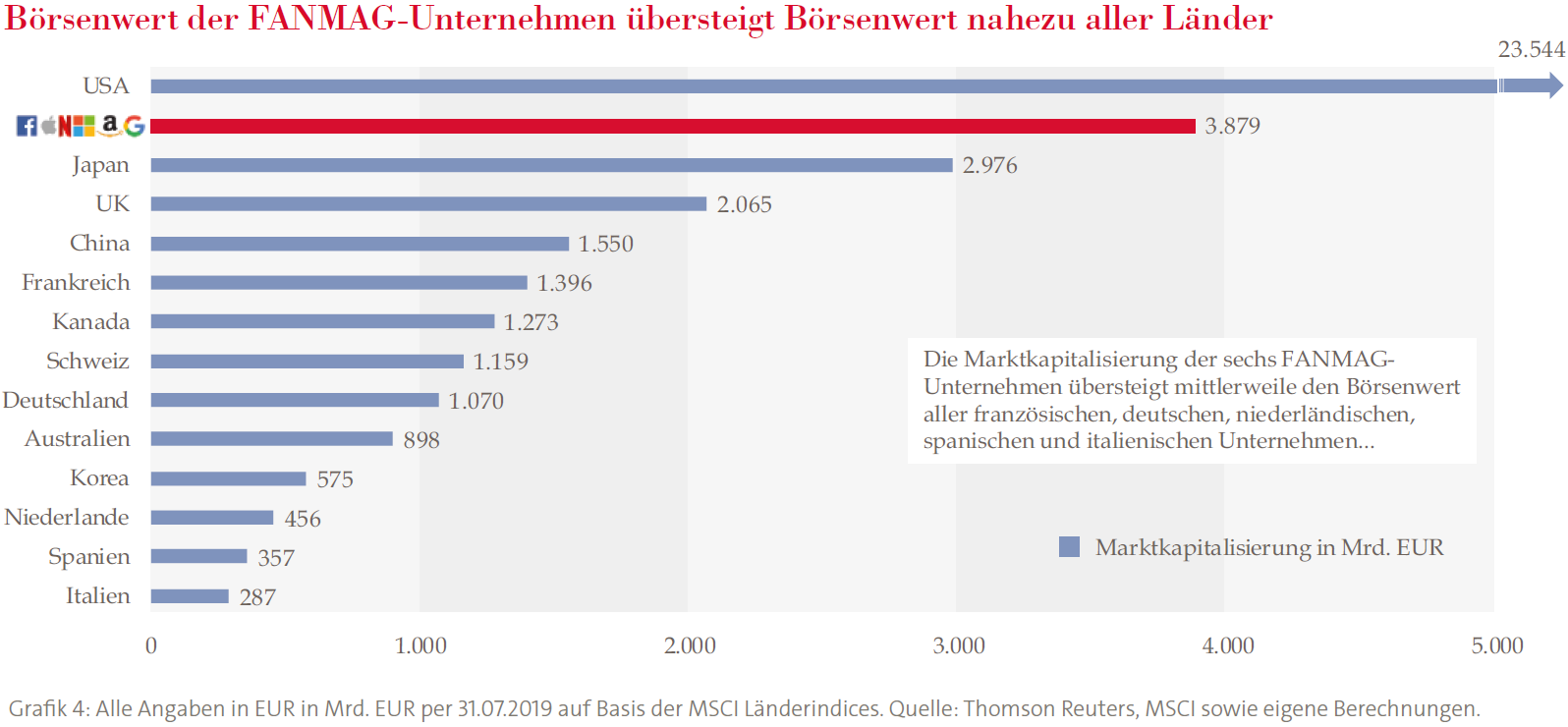

Der global einfache Zugang zu Risikokapital begünstigte gleichzeitig die Entwicklung innovativer Produkte und Dienstleistungen. Die Folge waren laut Keimling ungewöhnlich starke Kursanstiege unter anderem bei den großen Technologie-Konzernen, während viele klassische Industrieunternehmen trotz attraktiver Bewertungen enttäuschten. So übersteigt aktuell beispielsweise allein die aggregierte Marktkapitalisierung der sechs FANMAG-Unternehmen (Facebook, Apple, Netflix, Microsoft, Amazon, Google) mit 3,9 Billionen EUR den Börsenwert aller französischen, deutschen, niederländischen, spanischen und italienischen Unternehmen (siehe Grafik).

Wie Keimling weiter feststellt, trugen auch passive Investoren ihren Teil zur Verstärkung dieses Trends bei: auf Grund der ETF-Präferenz zahlreicher Investoren und der damit einhergehenden indexnahen Aufstellung, profitierten große und teure Unternehmen überproportional. Zusätzlich belastete das Niedrigzinsumfeld und die zunehmende Regulierung den in zahlreichen Value-Portfolios übergewichteten Finanzsektor.

Als Folge dieser Faktoren stiegen die Bewertungen im Wachstumssegment deutlich an. Dies zeigt sich im Bewertungsaufschlag von Wachstumsaktien im Vergleich zu Value-Aktien anhand klassischer Value-Indikatoren (siehe Grafik). Wurden beispielsweise europäische Wachstumswerte in den letzten Jahrzehnten im Mittel um 78 % höher bewertet als Value-Unternehmen, kletterte dieser Bewertungsaufschlag zuletzt auf 156 %. Das Ausmaß der Überbewertung von Wachstumsunternehmen war lediglich im Frühjahr 2000, unmittelbar vor dem Platzen der Dotcom-Blase und dem Beginn einer der value-stärksten Perioden überhaupt, auf vergleichbar hohem Niveau. Auch damals schien die Idee des Value-Investings im Zuge technologischer Innovationen überholt.

Ob wir ein Comeback im Value-Segment sehen, hängt laut Keimling nicht unwesentlich davon ab, wie nachhaltig die überdurchschnittliche Rentabilität im Wachstumssegment ausfällt. Die Geschichte dämpft hohe Erwartungen: überdurchschnittliche Wachstumsraten und Rentabilitäten ließen sich in vergangenen technologischen Innovationsphasen wie zur Einführung der Massenproduktion nie dauerhaft aufrechterhalten, sei es durch Wettbewerb, Regulierung oder eine breite Adaption neuer Technologien in traditionellen Unternehmen. Die Auswirkungen des Handelskrieges, welche die Lieferketten im Technologie-Sektor überproportional treffen, die lange vernachlässigten Gefahren einer zu starken technologischen Abhängigkeit von wenigen Technologiekonzernen die der Fall Huawei aufzeigte oder die immer lauter werdenden Rufe nach einer stärkeren Regulierung des vom "the winner takes it all"-Gedanken geprägten Technologie-Sektors bergen beachtliches und bislang kaum eingepreistes Enttäuschungspotential bei zahlreichen Wachstumswerten.

Auch die Folgen kreditfinanzierter Aktienrückkäufe zu überteuerten Preisen oder die Kurzlebigkeit vieler Geschäftsmodelle in der aktuell innovationsstarken Marktphase werden häufig ausgeblendet, wie Keimling ausführt. Dabei könnten sich die bislang trendverstärkenden Faktoren wie die erhöhte Nachfrage nach großen und momentumstarken Unternehmen durch passive ETFs oder die Suche nach stabilen Bond-Proxys im institutionellen Umfeld im Falle von Enttäuschungen genauso schnell umkehren.

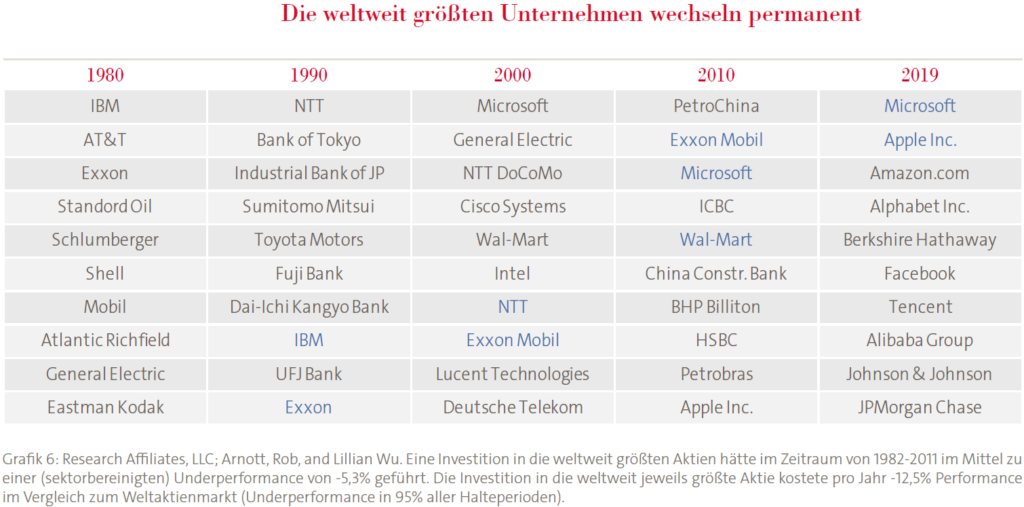

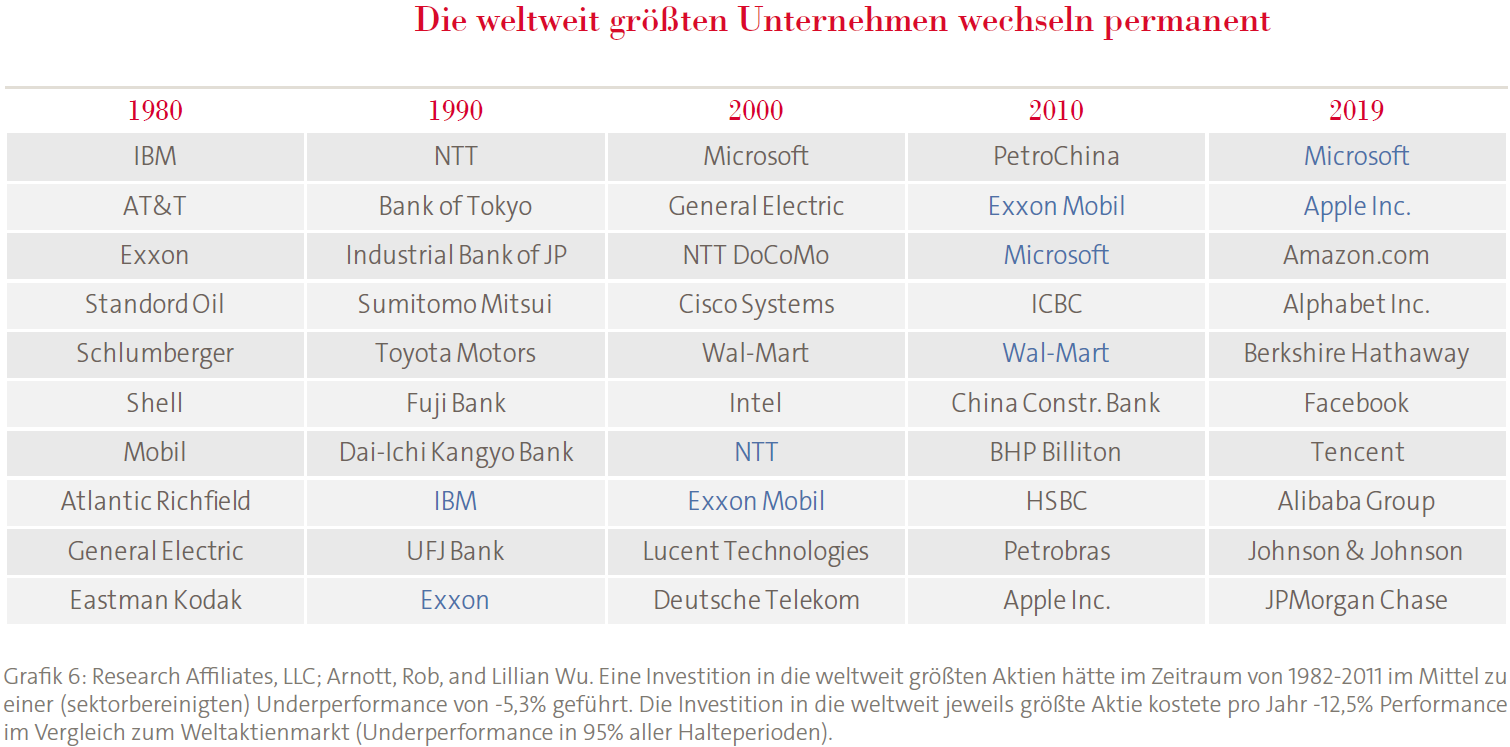

Aus empirischer Sicht erscheint es Keimling ohnehin unwahrscheinlich zu sein, dass die heutigen Big-Player im Technologie-Bereich ihre Vormachtstellung im nächsten Jahrzehnt behalten werden. Betrachtet man sich beispielsweise die zehn größten Unternehmen der letzten Jahrzehnte, zeigt sich, dass auf Sicht von 10 Jahren im Mittel gerade einmal zwei Unternehmen auch in der Folgedekade unter den größten verbleiben. Die restlichen scheiden auf Grund unterdurchschnittlicher Wertentwicklung, wie im Falle der Deutschen Telekom im Jahr 2000, aus (siehe Grafik).

Gleichzeitig belegen die Bewertungs-Spreads das extreme Niveau der negativen Erwartungen, die im Value-Segment bereits eingepreist sind. Vor diesem Hintergrund und der Tatsache, dass sich eine Bewertungsausweitung von Wachstum zu Value auch theoretisch nicht dauerhaft fortsetzen kann, wäre es laut Keimling nicht überraschend, wenn wieder einmal die größten Risiken in vermeintlich sicheren Investments liegen, die sich durch eine hohe Bewertung, hohe Beliebtheit und hohe Outperformance über die letzten Jahre auszeichnen. Da der Investitionszeitpunkt die langfristige Wertentwicklung entscheidend prägt, könnte ein heutiges Engagement in den teuersten Marktsegmenten mehr Kapital vernichten als erhalten. Insofern ist es verfrüht, ein Ende das Value-Investings auszurufen.

Im Gegenteil: nachdem sich nahezu alle Anleger aus dem Value-Segment verabschiedet haben und selbst die meisten Value-Investoren ihre Strategien mit Wachstumskriterien aufgeweicht haben, ergeben sich im Value-Segment interessante Chancen. Auch wenn es unmöglich zu prognostizieren ist, wann der Zyklus dreht und Value ein Comeback feiert, so lässt sich für Keimling doch festhalten: einen antizyklischeren Trade als Value wird man derzeit kaum finden und in den letzten Jahrzehnten war Value so gut wie nie so attraktiv bewertet wie heute. Dies sind keine schlechten Voraussetzungen für langfristige Investoren!

Tipp: Mit dem Screener aktien RANKINGS kannst du systematisch nach Value-Aktien screenen!

Mit unserem Morningstar-Datenpaket mit vorgefertigten Templates machen wir dir dabei den Einstieg so einfach wie möglich!

> Das Morninstar-Datenpaket +aktien Rankings gibt es für günstige 16,90 € pro Monat

Hier seht ihr die Software im Einsatz:

Aktien zum Kaufen und Liegenlassen – So findet ihr die besten Qualitätsaktien

Da sich sowohl die Länge der Value-Schwäche von über 10 Jahren als auch die Höhe der Underperformance nahe historischer Extremwerte befindet, wäre eine langfristige Gegenbewegung mehr als überfällig, so Keimling. Zumal Value-Aktien weiterhin extrem unterbewertet sind: Seit 1974 zahlten Investoren für Wachstumsaktien im Mittel einen Aufschlag von 78 % im Vergleich zu Value-Aktien. Auf dem Höhepunkt der New Economy-Blase im Frühjahr 2000 zahlten Anleger kurzzeitig extreme Aufschläge von 155 %. Seit Ende August notiert diese Prämie im MSCI Europa erstmals wieder auf vergleichbaren Niveaus.

MSCI Europe Growth und MSCI Europe Value Index im Bewertungsvergleich seit 1974

In einer aktuellen Studie mit dem Titel "Das vermeintliche Ende der Value-Prämie" vertiefen die Kapitalmarktforschungs-Experten von StarCapital ihre Überlegungen zu diesem Thema. Eingangs erinnern sie darin daran, dass Benjamin Graham und David Dodd 1934 in ihrem Buch "Security Analysis” die Theorie aufstellten, dass Investoren, die in niedrig bewertete und in Ungnade gefallene Aktien investieren, Fehlbewertungen ausnutzen könnten.

Dieser später von der akademischen Forschung weltweit bestätige Value-Effekt lässt sich unter anderem damit erklären, dass Investoren vergangenes Wachstum zu weit in die Zukunft extrapolieren und als Folge das zukünftige Wachstum von Wachstumsunternehmen systematisch über- und das Wachstum von zuletzt enttäuschenden Unternehmen systematisch unterschätzen. Ein Portfolio aus unterbewerteten Value-Aktien profitiert daher von positiven Überraschungen, während Wachstumsaktien deutlich anfälliger für negative Überraschungen sind. Die Kursentwicklung bestätigte lange diese Theorie: von 1926 bis 2007 verbuchten Value-Aktien jährlich rund 5 % höhere Wertzuwächse als Wachstumsaktien. Doch seitdem zeigt sich ein umgekehrtes Bild (siehe Grafik).

Auf Sicht der vergangenen 5 Jahre blieben Value-Aktien pro Jahr im Durchschnitt knapp 6 % hinter Wachstumsaktien zurück, wie Keimling vorrechnet. Wie extrem die kumulierte Underperformance mittlerweile ausfällt, zeigt sich in allen 1.059 seit 1932 monatlich rollierenden Fünfjahresperioden: die aktuelle Durststrecke zählt zu den 1 % der value-schwächsten Marktphasen überhaupt (siehe Grafik). Allein im laufenden Jahr verbuchten Value-Unternehmen eine Underperformance von rund 15 % im Vergleich zu Wachstumswerten (in EUR). Value enttäuscht in nahezu allen Regionen, nach nahezu allen gebräuchlichen Definitionen und selbst nach einer Size- und Sektor-Adjustierung.

Dass Faktor-Strategien auch jahrelang enttäuschen können, ist für Keimling grundsätzlich nicht überraschend. Jede stetig erfolgreiche Strategie würde im Zeitverlauf so viel Kapital anziehen, dass sie sich ihrer eigenen Erfolgsgrundlage beraubt, hält er fest. Zyklen seien ein Preis der Outperformance. Gleichwohl stelle sich nach über zehn Jahren Enttäuschung die Frage, ob wir eine normale Schwäche durchleben oder strukturelle Änderungen ein Ende des Value-Effekts einläuten.

Dass nach der extrem value-starken Periode 2000-2007 eine Gegenbewertung überfällig war, erklärt hierbei für Keimling nur einen Teil der letzten Underperformance. Auch der vermehrte Einsatz von Smart-Beta-Produkten, der die Value-Prämie insbesondere im Large-Cap-Segment etablierter Aktienmärkte reduzieren könnte, dürfte auf Grund der aktuell geringen Nachfrage nach Value-ETFs nur begrenzte Auswirkungen haben. Entscheidender ist für ihn der Umstand, dass zahlreiche Wachstumswerte ihre überdurchschnittlichen Wachstumsraten und Rentabilitäten im aktuellen Zyklus deutlich länger als in der Vergangenheit aufrechterhalten konnten. Während die rentabelsten Unternehmen (zumeist Wachstumsunternehmen) ihre Rentabilität in der Regel einbüßten und hierdurch underperformen, fiel diese Mean Reversion im aktuellen Zyklus deutlich schwächer aus (siehe Grafik). Dies trifft Value-Strategien unmittelbar, da sie normalerweise von dieser nicht eingepreisten Rückkehr zum Durchschnitt bei den Fundamentalwerten bei Unternehmen profitieren.

Die übliche Enttäuschung bei Wachstumswerten blieb zuletzt aus, wie Keimling feststellt, da die Annäherung der Sektoren Technologie, Medien und Kommunikation bei einer zeitgleichen Integration neuer Technologien und einer fehlenden Regulierung neuer Geschäftsmodelle viele traditionelle Unternehmen ins Hintertreffen geraten lies. Zahlreiche Value-Investoren halten hier Übergewichte und wenngleich viele dieser traditionellen Unternehmen nicht einmal ungewöhnlich schwache Fundamentaldaten zeigen, wird deren Marktanteil zum Teil durch disruptive Wachstumsunternehmen aufgezehrt. Die im Niedrigzinsumfeld nach wie vor anhaltende Präferenz von konjunkturresistenten Geschäftsmodellen – gerade institutionelle Anleger suchen weiterhin "Bond-Proxys" und meiden die traditionell in Value-Portfolios übergewichteten konjunktursensiblen Sektoren – erhöhte die Nachfrage nach Qualitäts- und Wachstumsaktien zusätzlich.

Der global einfache Zugang zu Risikokapital begünstigte gleichzeitig die Entwicklung innovativer Produkte und Dienstleistungen. Die Folge waren laut Keimling ungewöhnlich starke Kursanstiege unter anderem bei den großen Technologie-Konzernen, während viele klassische Industrieunternehmen trotz attraktiver Bewertungen enttäuschten. So übersteigt aktuell beispielsweise allein die aggregierte Marktkapitalisierung der sechs FANMAG-Unternehmen (Facebook, Apple, Netflix, Microsoft, Amazon, Google) mit 3,9 Billionen EUR den Börsenwert aller französischen, deutschen, niederländischen, spanischen und italienischen Unternehmen (siehe Grafik).

Wie Keimling weiter feststellt, trugen auch passive Investoren ihren Teil zur Verstärkung dieses Trends bei: auf Grund der ETF-Präferenz zahlreicher Investoren und der damit einhergehenden indexnahen Aufstellung, profitierten große und teure Unternehmen überproportional. Zusätzlich belastete das Niedrigzinsumfeld und die zunehmende Regulierung den in zahlreichen Value-Portfolios übergewichteten Finanzsektor.

Als Folge dieser Faktoren stiegen die Bewertungen im Wachstumssegment deutlich an. Dies zeigt sich im Bewertungsaufschlag von Wachstumsaktien im Vergleich zu Value-Aktien anhand klassischer Value-Indikatoren (siehe Grafik). Wurden beispielsweise europäische Wachstumswerte in den letzten Jahrzehnten im Mittel um 78 % höher bewertet als Value-Unternehmen, kletterte dieser Bewertungsaufschlag zuletzt auf 156 %. Das Ausmaß der Überbewertung von Wachstumsunternehmen war lediglich im Frühjahr 2000, unmittelbar vor dem Platzen der Dotcom-Blase und dem Beginn einer der value-stärksten Perioden überhaupt, auf vergleichbar hohem Niveau. Auch damals schien die Idee des Value-Investings im Zuge technologischer Innovationen überholt.

Ob wir ein Comeback im Value-Segment sehen, hängt laut Keimling nicht unwesentlich davon ab, wie nachhaltig die überdurchschnittliche Rentabilität im Wachstumssegment ausfällt. Die Geschichte dämpft hohe Erwartungen: überdurchschnittliche Wachstumsraten und Rentabilitäten ließen sich in vergangenen technologischen Innovationsphasen wie zur Einführung der Massenproduktion nie dauerhaft aufrechterhalten, sei es durch Wettbewerb, Regulierung oder eine breite Adaption neuer Technologien in traditionellen Unternehmen. Die Auswirkungen des Handelskrieges, welche die Lieferketten im Technologie-Sektor überproportional treffen, die lange vernachlässigten Gefahren einer zu starken technologischen Abhängigkeit von wenigen Technologiekonzernen die der Fall Huawei aufzeigte oder die immer lauter werdenden Rufe nach einer stärkeren Regulierung des vom "the winner takes it all"-Gedanken geprägten Technologie-Sektors bergen beachtliches und bislang kaum eingepreistes Enttäuschungspotential bei zahlreichen Wachstumswerten.

Auch die Folgen kreditfinanzierter Aktienrückkäufe zu überteuerten Preisen oder die Kurzlebigkeit vieler Geschäftsmodelle in der aktuell innovationsstarken Marktphase werden häufig ausgeblendet, wie Keimling ausführt. Dabei könnten sich die bislang trendverstärkenden Faktoren wie die erhöhte Nachfrage nach großen und momentumstarken Unternehmen durch passive ETFs oder die Suche nach stabilen Bond-Proxys im institutionellen Umfeld im Falle von Enttäuschungen genauso schnell umkehren.

Aus empirischer Sicht erscheint es Keimling ohnehin unwahrscheinlich zu sein, dass die heutigen Big-Player im Technologie-Bereich ihre Vormachtstellung im nächsten Jahrzehnt behalten werden. Betrachtet man sich beispielsweise die zehn größten Unternehmen der letzten Jahrzehnte, zeigt sich, dass auf Sicht von 10 Jahren im Mittel gerade einmal zwei Unternehmen auch in der Folgedekade unter den größten verbleiben. Die restlichen scheiden auf Grund unterdurchschnittlicher Wertentwicklung, wie im Falle der Deutschen Telekom im Jahr 2000, aus (siehe Grafik).

Gleichzeitig belegen die Bewertungs-Spreads das extreme Niveau der negativen Erwartungen, die im Value-Segment bereits eingepreist sind. Vor diesem Hintergrund und der Tatsache, dass sich eine Bewertungsausweitung von Wachstum zu Value auch theoretisch nicht dauerhaft fortsetzen kann, wäre es laut Keimling nicht überraschend, wenn wieder einmal die größten Risiken in vermeintlich sicheren Investments liegen, die sich durch eine hohe Bewertung, hohe Beliebtheit und hohe Outperformance über die letzten Jahre auszeichnen. Da der Investitionszeitpunkt die langfristige Wertentwicklung entscheidend prägt, könnte ein heutiges Engagement in den teuersten Marktsegmenten mehr Kapital vernichten als erhalten. Insofern ist es verfrüht, ein Ende das Value-Investings auszurufen.

Im Gegenteil: nachdem sich nahezu alle Anleger aus dem Value-Segment verabschiedet haben und selbst die meisten Value-Investoren ihre Strategien mit Wachstumskriterien aufgeweicht haben, ergeben sich im Value-Segment interessante Chancen. Auch wenn es unmöglich zu prognostizieren ist, wann der Zyklus dreht und Value ein Comeback feiert, so lässt sich für Keimling doch festhalten: einen antizyklischeren Trade als Value wird man derzeit kaum finden und in den letzten Jahrzehnten war Value so gut wie nie so attraktiv bewertet wie heute. Dies sind keine schlechten Voraussetzungen für langfristige Investoren!

Tipp: Mit dem Screener aktien RANKINGS kannst du systematisch nach Value-Aktien screenen!

Mit unserem Morningstar-Datenpaket mit vorgefertigten Templates machen wir dir dabei den Einstieg so einfach wie möglich!

> Das Morninstar-Datenpaket +aktien Rankings gibt es für günstige 16,90 € pro Monat

Hier seht ihr die Software im Einsatz:

Aktien zum Kaufen und Liegenlassen – So findet ihr die besten Qualitätsaktien

Bildherkunft: Adobe Stock: 268055330

Neues vom Paten: Wie die KI-Revolution laut Nvidia-Chef Jensen Huang die Welt verändert und (Anlage-)Chancen eröffnet

Neues vom Paten: Wie die KI-Revolution laut Nvidia-Chef Jensen Huang die Welt verändert und (Anlage-)Chancen eröffnet Chancen eröffnet")

ins Defense & Space-Depot. Jetzt sind wir bereits über 70 % im Buchgewinn.")

: Wachsende Börsenbegeisterung bei Privatkunden ermöglicht 77 % Umsatzwachstum!")

Chancen eröffnet")

ins Defense & Space-Depot. Jetzt sind wir bereits über 70 % im Buchgewinn.")