McKesson (MCK), Winmark (WINA), Genie Energy (GNE) und Comfort Systems (FIX) - vier trendstabile Stories für die Watchlist!

Liebe Leser,

die aktuelle Berichtssaison bestätigt erneut die Tendenz, wo trendstabile und vollkommen intakte Stories, wenn sie auch charttechnisch angeschlagen sind, früher oder später in eine nachhaltige Erholungsbewegung übergehen werden. Das Einzige, wobei eher das Wichtigste, was man bei solchen Trades braucht ist die Geduld und das dazugehörige Risikomanagement. Und schon kann man sich innerhalb weniger Monate einer schönen Kurserholung erfreuen. Genau solche Aktien werden wir uns heute anschauen, denn auch in der aktuellen Berichtssaison haben diese Unternehmen erfolgreich bewiesen, dass man trotz des herausfordernden makroökonomischen Umfelds weiterhin sehr gut performen kann.

Der Faktor einer mehrjährigen Trendstabilität…,

ist ein wichtiger Indikator dafür, dass das jeweilige Konzernmanagement seiner Aufgabe mit voller Verantwortung begegnet, keine unnötigen Risiken eingeht und stets die verantwortungsvolle Wachstumsstrategie umsetzt. Folglich wird diese Mühe mit kontinuierlichen Umsatz- und Gewinnsteigerungen honoriert, die in solchen Fällen kein zufälliges Ereignis sind, sondern das Resultat einer klugen und umsichtigen Unternehmenspolitik darstellen. Und ja selbst in den Zeiten eines globalen geopolitischen Umbruchs, eines Bärenmarkts, einer hohen Inflation, einer drohenden Rezession und sozialen Unruhen gibt es Aktien, die schon seit einigen Jahren, unbemerkt von der breiten Masse immer weiter Richtung Norden ziehen und sogar neue Allzeithoch markieren.

https://viz.traderfox.com/peer-group-tabelle/US1999081045/DI/comfort-systems-usa-inc/aktien-7875307-67573-7871852

McKesson (MKC) - einer der größten Arzneimittelgroßhändler

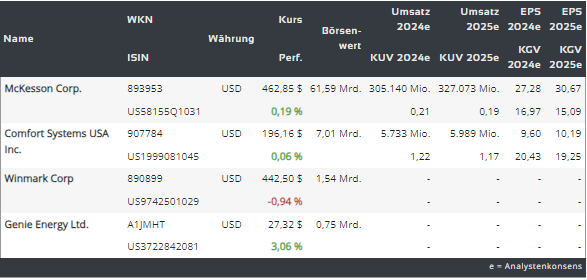

Die heutige Nummer eins ist die Aktie des Unternehmens McKesson (MKC), die sich derzeit in einer stabilen Konsolidierung knapp unter dem aktuellen Jahreshoch befindet. Der mit rund 61 Mrd. USD kapitalisierte Konzern ist ein US-amerikanischer Anbieter, der sich im Bereich des Gesundheitswesens und der Medizintechnik spezialisiert hat. Das Unternehmen vertreibt Arzneimittel, pharmazeutische Produkte, technische Lösungen für das Gesundheitsmanagement und die Informationsverwaltung sowie ergänzende Services, die zu einer Kostenreduktion und Qualitätssteigerung im Healthcare-Bereich beitragen sollen. MCK ist also im Groben ein Pharmahändler, dabei befindet sich die Gesellschaft in einer vielversprechenden Umstrukturierung Phase. MCK ist dabei, sein Portfolio zu bereinigen und sich auf wachstumsstarke Segmente zu konzentrieren. Zu den primären Wachstumstreibern sollen in Zukunft sowohl das Onkologie-Geschäft als auch das Geschäft für biopharmazeutische Dienstleistungen ausgebaut werden, was zuversichtlich stimmt.

McKesson profitiert von natürlichen Wachstumstreibern

Sehr vorteilhaft ist hier auch die Tatsache, dass als globaler Wachstumstreiber, - das Bevölkerungswachstum (ein natürlicher Faktor) fungiert. Und in dieser Hinsicht gab es zuletzt eine UNO-Meldung, dass die Weltbevölkerung die Marke von 8 Milliarden mittlerweile überschritten hat. Kombiniert mit der Tatsache, dass die Bevölkerung in der nördlichen Himmelsphäre im Durchschnitt immer älter wird, bekommen wir eine plausible Annahme, dass der Bedarf an modernen Medikamenten weiterhin hochbleiben wird. Dabei profitiert McKesson von seiner Größe (sein Burggraben) und kann damit auch saisonale Schwankungen, wie es bspw. bei den Online-Apotheken der Fall ist, komplett eliminieren. Folglich ist man in der Lage, Jahr für Jahr mit einem Umsatz- und Gewinnwachstum aufzuwarten. Die Analysten haben zuletzt die positive Entwicklung ebenfalls honoriert und ihre Kursziele auf bis zu 563 UDF (TD Cowen) erhöht.

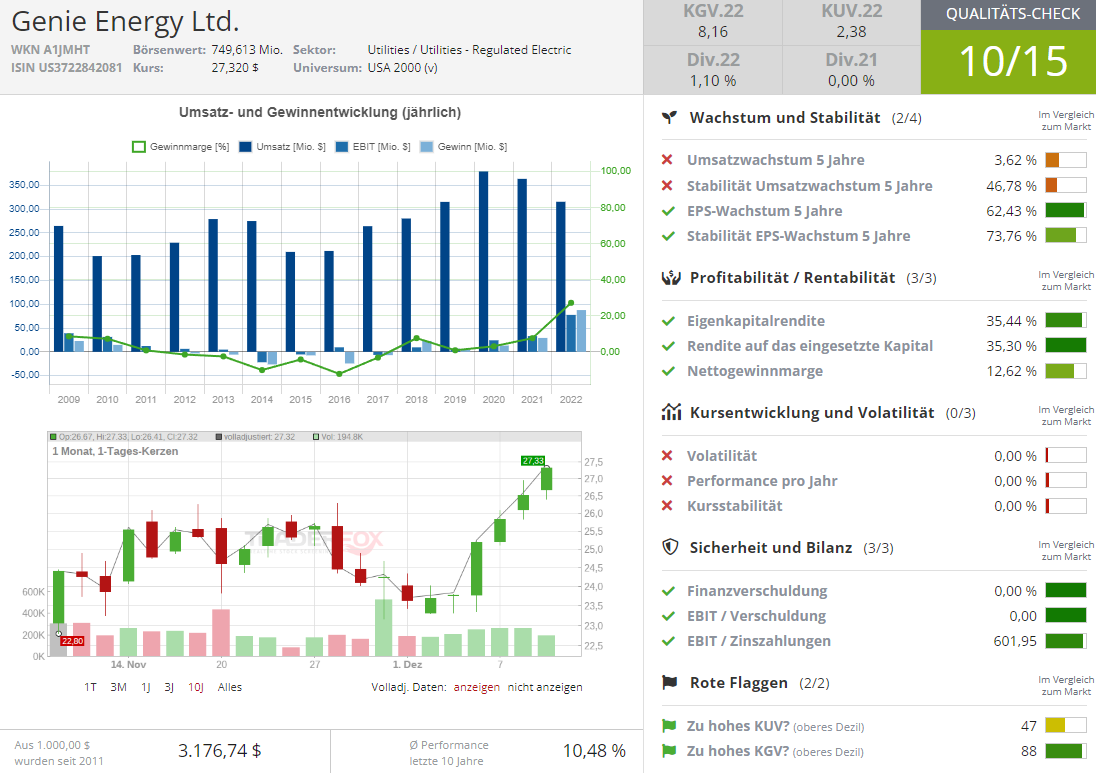

Genie Energy (GNE) - Anbieter von Strom und Erdgas

Starke Zahlen bringen in der aktuellen Berichtssaison auch die Aktie von Genie Energy (GNE) auf ein neues Allzeithoch. Der Konzern ist ein globaler Anbieter von Strom und Erdgas für Privat- und Geschäftskunden. Das Unternehmen gliedert sich in zwei Hauptsegmente: Genie Retail Energy und Genie Renewables. Dabei ist das Unternehmen nicht nur ein Stromlieferant, sondern auch ein Entwickler, Errichter und Betreiber von Solaranlagen für sich selbst und im Auftrag anderer Kunden. Zudem bietet Genie Dienstleistungen rund um Energieberatung und -vermittlung an, stellt Solarmodule her und vertreibt sie und ist an Solarprojekten beteiligt.

Genie’s Wachstum dürfte weiter gehen

Trotz der fulminanten Entwicklung und eines starken Kursanstiegs hat das Unternehmen noch genug Raum für Wachstum, da es erst in weniger als der Hälfte der US-Bundesstaaten mit deregulierten Energiemärkten präsent ist. Das Unternehmen positioniert sich mittlerweile als globaler Wettbewerber, der seinen Kundenservice erweitert und seine Einnahmen diversifiziert, während es seine Abhängigkeit von einem einzelnen Markt reduziert. Um neue Bereiche und Märkte zu erschließen und seinen Kundenstamm zu vergrößern, verfolgt Genie Energy aktiv eine internationale Wachstumsstrategie. Dabei möchte man seine Erfahrung und das Know-how in der Energiebranche nutzen, um den unterschiedlichen Energiebedarf an anderen Standorten zu decken. Dies wird dem Unternehmen auch helfen, die Auswirkungen von Preisschwankungen in einem einzelnen Markt zu mildern, was auf lange Sicht zur deutlich stabileren operativen Performance führen dürfte. Trading-technisch sollte man hier jedoch eher einen Rücksetzer abwarten, denn auch das Konzernmanagement hat Ende November signifikante Gewinnmitnahmen via Aktien-Verkäufe getätigt. Sonst scheint diese Story weiterhin intakt zu sein.

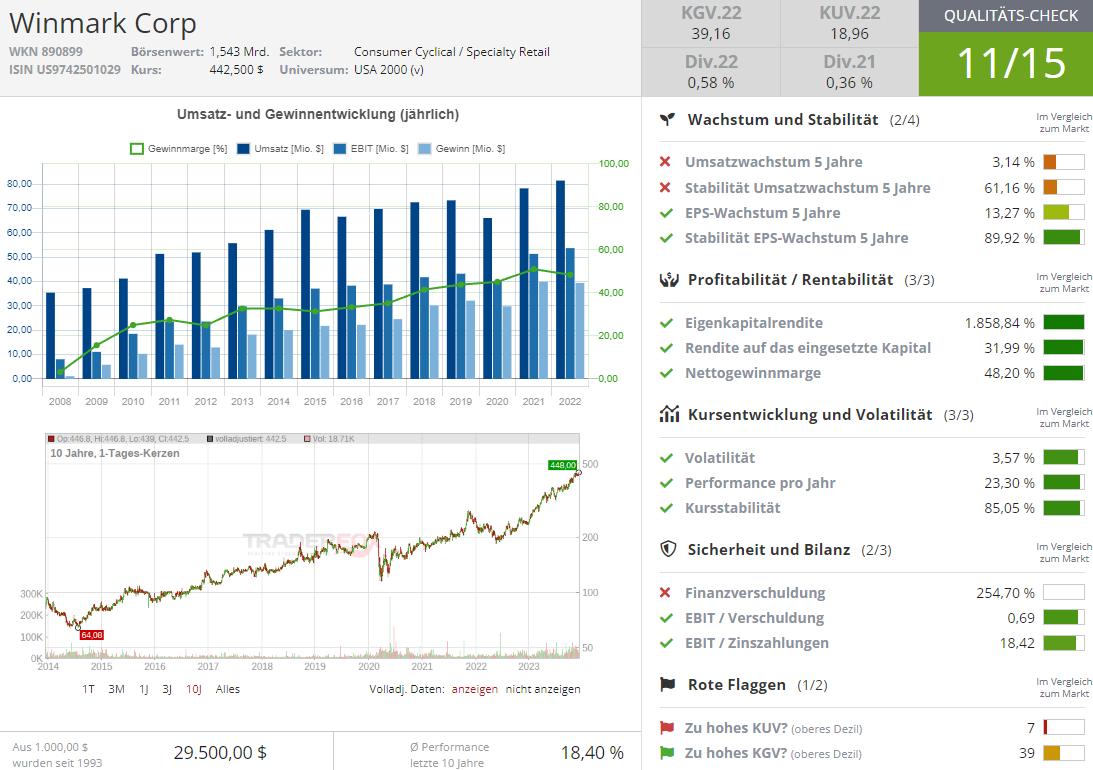

Winmark (WINA) - Franchise-Unternehmen

Die Nummer drei ist heute die Aktie von Winmark (WINA). Das Unternehmen kommt aus dem Konsumtrend. Dabei besitzt Winmark mehrere Franchise-Marken, die sich auf den Verkauf von gebrauchten Artikeln in verschiedenen Kategorien spezialisieren. Zu den bekannten Franchise-Marken von Winmark gehören das Secondhand-

Winmark – Expansion ist der logische Wachstumspfad

Das Unternehmen verfügt über fünf Einnahmequellen: Lizenzgebühren, Pachteinnahmen, Warenverkäufe, Franchisegebühren und Sonstiges. Als Franchise-Unternehmen hat Winmark einen logischen Anreiz, sein Netzwerk zu erweitern, da seine Einnahmen hauptsächlich aus Franchisegebühren und Lizenzgebühren stammen. Potenzielle Franchisenehmer müssen in den Vereinigten Staaten eine erste Franchise-Zahlung von etwa 25.000 USD leisten und 4 % bis 5 % ihres wöchentlichen Bruttoumsatzes an Winmark abtretten. Wie andere große Kaufketten wie Walmart, Costco und Co. hat auch Winmark eine relativ niedrige jährliche Dividendenrendite, zahlt jedoch häufig auch eine Sonderdividende, was das robuste Gesamtbild vervollständigt. Als globaler Wachstumstreiber fungiert hier der Konsumtrend, wobei das Unternehmen gerade in den wirtschaftlich herausfordernden Zeiten mit einer höheren Inflation und einem sinkenden Wohlstand deutlich mehr von Secondhand-Geschäften profitieren kann. Genau das hat man im Jahr 2023 sehr gut beobachten können. Das Einzige, was bei dieser robusten Story suboptimal wäre, ist der viel zu hoch gelaufene Aktienkurs, was die Wahrscheinlichkeit einer Korrekturbewegung deutlich erhöht.

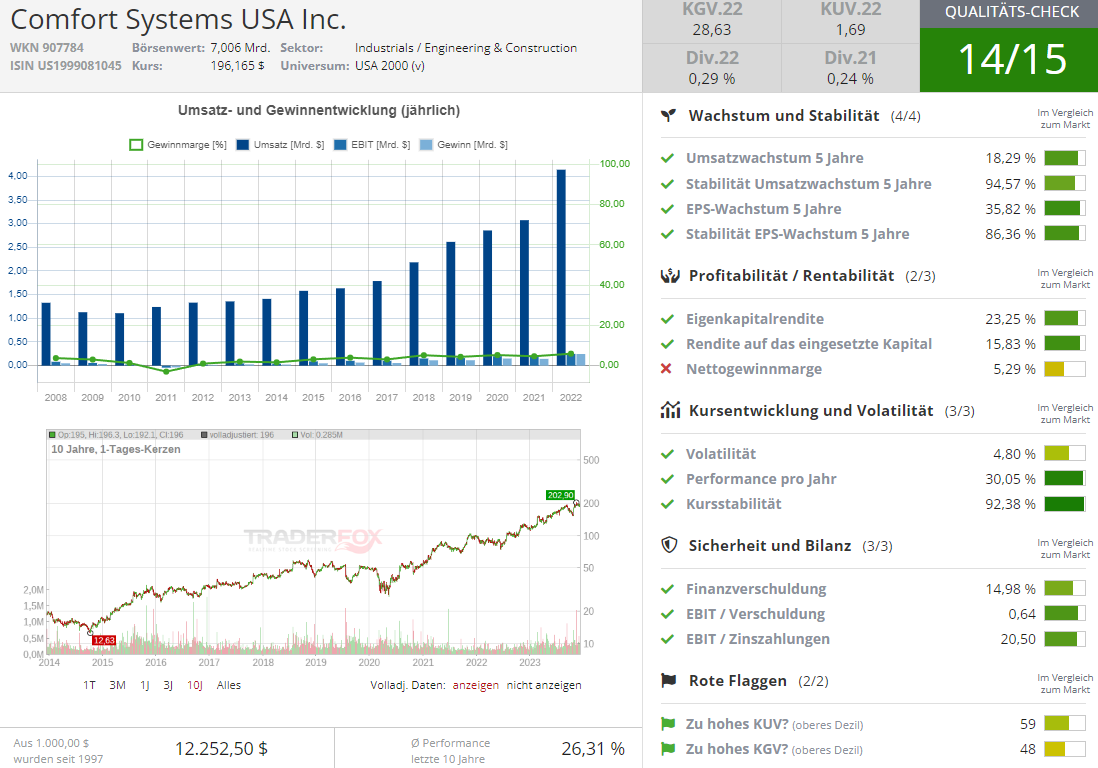

Comfort Systems (FIX) - Profiteur des Construction-Trends

Schließlich ist es heute die Aktie von Comfort Systems (FIX), die sich seit 2020 in einem beschleunigten Aufwärtstrend befindet. Hierbei handelt es sich grob um eine Story aus dem Construction-Trend. Comfort Systems USA ist ein führender Anbieter von mechanischen und elektrischen Contracting-Dienstleistungen in den Vereinigten Staaten. Das Unternehmen ist spezialisiert auf die Planung, Installation und Wartung von Heizungs-, Lüftungs- und Klimaanlagen (HLK) sowie auf Sanitär- und Elektrodienstleistungen für gewerbliche, industrielle und institutionelle Gebäude. Mit dem Fokus auf Qualität, Sicherheit und innovative Lösungen hat sich Comfort Systems USA einen Ruf für Exzellenz im Bereich der Gebäudetechnik erarbeitet und genau das beschert dem Unternehmen nun eine sehr starke Auftragslage.

Modernisierungswelle bei Gebäuden ist der Wachstumstreiber von Comfort Systems

Dies sah man deutlich Ende Oktober, als FIX besser als erwartete Zahlen vorlegte. Der Auftragsbestand stieg im Vergleich zum Vorjahr um 32 % und auch der Auftragsbestand gegenüber dem Vorquartal nahm zu. Und so ist es plausibel anzunehmen, dass sich die starke operative Performance auch im laufenden Quartal fortsetzen wird. Das Unternehmen befindet sich eben auf einem konstanten Wachstumspfad und wird von einer Modernisierungswelle bei Gebäuden profitieren. Dabei nimmt bspw. die Bedeutung mechanischer und elektrischer Systeme in Gebäuden kontinuierlich zu. Diese werden immer raffinierter und komplexer. Zudem werden Innenluftqualität, ökologische Nachhaltigkeit und Energieeffizienz immer wichtiger. Aktuell läuft auch der Austausch der bestehenden Systeme von veralteten Gebäuden durch moderne, energieeffiziente Systeme. Zukünftig wird der optimierte Energieverbrauch, den CO2-Fußabdruck und die Betriebskosten eines Gebäudes erheblich reduzieren und gleichzeitig die Luftqualität und die Gesamteffizienz des Systems verbessern. Und FIX liefert mit seinen Heizungs-, Lüftungs- und Klimaanlagen ("HVAC") genau die passenden Lösungen, weswegen die angelaufene Wachstumsstory fortgesetzt werden dürfte.

Viel Erfolg und bleiben Sie profitabel!

Verantwortlicher Redakteur Kulikov Leonid: keine Eigenpositionen.

: Wachsende Börsenbegeisterung bei Privatkunden ermöglicht 77 % Umsatzwachstum!")