Portfoliocheck: Chris Davis setzt in Sachen Gesundheit jetzt auf Humana

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Christopher Cullom Davis leitet in dritter Generation das Geschäft der Investmentgesellschaft Davis Selected Advisers. Die Ursprünge des Unternehmens gehen auf den legendären Investor Shelby Cullom Davis zurück, einen führenden Finanzberater von Gouverneuren und Präsidenten. Dieser gründete das Unternehmen Shelby Cullom Davis & Company in den späten 1940er Jahren mit einer Anfangsinvestition von 100.000 Dollar. Bei Ende seiner Karriere Anfang der 1990er Jahre hatte er hieraus über 800 Mio. Dollar gemacht.

Das heutige unabhängige und im Besitz von Mitarbeitern befindliche Unternehmen "Davis Advisors", das inzwischen ein Vermögen von über 15 Mrd. Dollar verwaltet, wurde 1969 von seinem Sohn Shelby Moore Cullom Davis gegründet. Die Davis-Familie, Mitarbeiter von Davis Advisors sowie Fondsdirektoren haben hiervon selbst mehr als 2 Mrd. Dollar investiert.

Davis Advisors setzt auf seine seit Jahrzehnten bewährte Anlagephilosophie und investiert langfristig in Unternehmen, in die man sich zu günstigen Preisen eingekauft hat. Man versteht Aktien als Eigentumsanteile an realen Unternehmen und nicht als Wettscheine auf Kursschwankungen. Daher investiert Davis Advisors viel Zeit und Ressourcen für eine gründliche fundamentale Analyse der Unternehmen mit dem Schwerpunkt auf dem Konzept der "Owners Earnings", das auch Warren Buffett bevorzugt. Im Gegensatz zum Free Cashflow berücksichtigen die Owners Earnings nur Positionen, die sich auf den Gewinnanteil der Eigentümer auswirken. Während der Free Cashflow auch alle nicht cash-wirksamen Effekte und sämtliche Kapitalkosten enthält, werden bei den Owners Earnings hier nur die Kosten angesetzt, die zur Unterhaltung des laufenden Geschäfts anfallen.

Mit diesem Ansatz ist Davis Advisors sehr erfolgreich und managt ein gutes Dutzend Fonds und ETFs. Der älteste davon, der Davis New York Venture Fund, existiert bereits seit dem Jahr 1969. Er kommt seitdem auf eine durchschnittliche jährliche Rendite von 11,3 % und schneidet damit rund 1 % besser ab als der S&P 500.

Top Transaktionen im 1. Quartal 2024

Im letzten Quartal kam Chris Davis auf eine Turnoverrate von 4 %; er agierte also wieder gewohnt unaufgeregt. Im Bestand befanden sich 98 Unternehmen und damit fünf weniger als zuvor; Neuaufnahmen gab es nicht.

![]()

Wie schon in den letzten Quartalen dominierten die Verkäufe; Chris Davis nahm in die steigenden Märkte hinein also weiter Gewinne mit. Auffällig ist dabei vor allem, dass es erneut viele Aktienpositionen aus dem von ihn bevorzugten Finanzsektor trifft, obwohl er sich in seinem Investorenbrief zum 1. Quartal erneut optimistisch zu den Finanzwerten in seinem Portfolio geäußert hatte: "Wir glauben, dass unsere Banken gut positioniert sind, um einer eventuellen Rezession zu widerstehen. Obwohl kurzfristige Marktschwankungen unvorhersehbar sind, sind die Bewertungen unserer Unternehmen so niedrig, dass sie unserer Meinung nach in der Lage sein sollten, in den nächsten zehn Jahren hohe Renditen zu erzielen."

Bei der US-Großbank Wells Fargo verkaufte er rund ein Fünftel seines Bestands, bei JPMorgan Chase und der Bank of New York Mellon in ähnlicher Größenordnung. Bei Capital One war es mit 11 % etwas weniger, dafür reduzierte er seine Position an B-Aktien von Warren Buffetts Beteiligungsholding Berkshire Hathaway sogar um mehr als ein Viertel. Bei den in seinem Portfolio dominieren A-Aktien waren es vergleichsweise geringe 2 %.

Und auch abseits des Finanzsektors reduzierte Chris Davis einige seiner Positionen. So stand Applied Materials erneut auf der Verkaufsliste und nach 13 % im Vorquartal verkaufte er nun weitere 22 % seiner Aktien. Das gleiche gilt für Amazon, wo er seine Anteilsverkäufe aus den Vorquartalen fortsetzte mit einer weiteren Reduzierung um 18 %. Beide Aktien hatten in 2023 sowie im 2024er Auftaktquartal starke Kursgewinne zu verzeichnen und bescherten Chris Davis ordentliche Renditen.

Ähnliche Erfolge waren mit Intel nicht zu erzielen, und so kappte Chris Davis seine Position um ein Viertel. Zudem machte er bei Hollysys Automation Technologies Ltd Kasse und verkaufte 85 % seines Aktienpakets an dem in China ansässiges Unternehmen, das Automatisierungs- und Steuerungstechnologien und -produkte anbietet und den größten Teil seines Umsatzes auf dem chinesischen Inlandsmarkt erzielt.

Den einzigen gewichtigen Zukauf tätigte Chris Davis bei Humana, wo die Aufstockung um 4.500 % sein Depot beinahe 4 % beeindruckte und das US-Krankenversicherungsunternehmen in seinem Portfolio weit nach oben katapultierte.

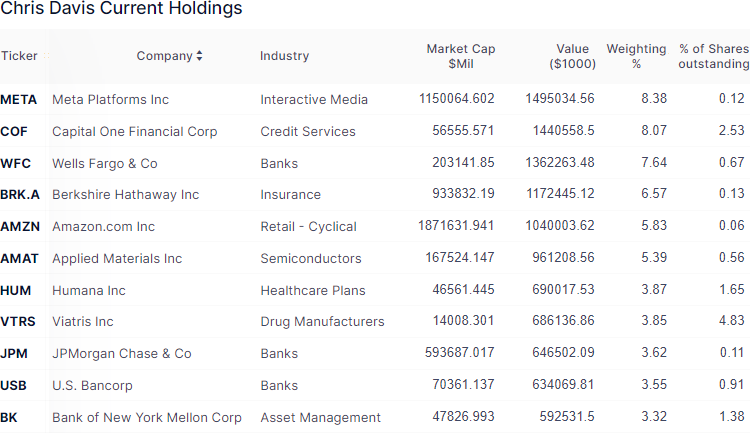

Top Positionen am Ende des 1. Quartals 2024

Der Portfoliowert von Davis Advisors stieg im letzten Quartal 17,70 Mrd. auf 17,84 Mrd. USD und der Finanzsektor lag mit einer Gewichtung von 42,2 % weiterhin unangefochten an der Spitze. Ihnen folgen nun Gesundheitswerte, die ihre Gewichtung von 9,2 % deutlich auf 12,8 % ausbauen konnten. Dahinter liegen Kommunikationsdienstleister mit stabilen 12,5 % vor zyklischen Konsumwerten, die sich mit 10,4 % Gewichtung knapp an den Technologiewerten mit 10,3 % vorbeischieben konnten. Die drei größten Beteiligungen machten zusammen rund 24 % aus, während es die fünf größten Beteiligungen auf annähernd 36,5 % brachten.

Nach kurzer Unterbrechung ist die Facebook-Mutter Meta Platforms zurück an der Spitze von Chris Davis Portfolio. Dank der Anteilsverkäufe bei Capital One und Wells Fargo schob sie sich an diesen beiden vorbei. Dahinter liegen die ebenfalls reduzierten Berkshire Hathaway, Amazon und Applied Materials. Damit ähnelt die Verteilung der sechs Top-Werte sehr auffällig der aus dem 3. Quartal 2023.

Humana sticht als neue Top-Position heraus und liegt mit einer Gewichtung von annähernd 4 % auf dem siebten Rang. Dahinter geht es mit Viatris, JPMorgan Chase, U.S. Bancorp und der Bank of New York Mellon mit den alten Bekannten weiter.

Im Fokus: Humana

Humana war Chris Davis stärkste Kaufposition und diese einzelne Aufstockung schob den Gesundheitssektor in seinem Depot auf den 2. Platz. Das ist eine besondere Betrachtung wert.

Humana ist einer der größten privaten Krankenversicherer in den USA mit Schwerpunkt auf der Verwaltung von Medicare Advantage Plänen. Das Unternehmen hat sich eine Nische geschaffen, die auf staatlich geförderte Programme spezialisiert ist, wobei fast die gesamte medizinische Mitgliedschaft aus Medicare Advantage für Einzelpersonen und Gruppen, Medicaid und dem Tricare-Programm des Militärs stammt. Zudem ist das Unternehmen führend bei eigenständigen Medikamentenplänen für Senioren, die in der traditionellen Medicare-Krankenversicherung eingeschrieben sind. Darüber hinaus bietet Humana weitere Dienstleistungen im Gesundheitswesen an, darunter Grundversorgungsdienste, häusliche Dienste und die Verwaltung von Apothekenleistungen.

Den US-Markt teilt man sich mit dem Marktführer UnitedHealth und CVS Health sowie einer größeren Zahl kleinerer Wettbewerber. Im Vergleich mit UnitedHealth können Humanas Nettomargen nie ganz mithalten, was einmal mehr deren Größenvorteile unterstreicht.

Die US-Krankenversicherer waren bei Anlegern sehr beliebt, weil sie während der Corona-Pandemie mit starken Zahlen glänzen konnten. Das wurde allerdings auch durch Einmaleffekte unterstützt, denn viele Standardoperationen mussten wegen der Priorität für Corona-Akutfälle verschoben werden. Inzwischen haben sich die Zustände wieder weitgehend normalisiert und die regulären OPs sorgen nun für erhöhte Erstattungen durch die Krankenkassen.

Humana leidet anhaltend unter dem Druck des Center for Medicaid and Medicare Services ("CMS"), von dem es eine feste Gebühr für jeden verwalteten Plan im Rahmen von Medicare erhält. Gibt Humana weniger für die Verwaltung seiner Pläne aus, als es an Prämienzahlungen vom CMS erhält, steckt es die Differenz ein. Da sich Humana auf diese Medicare-Verträge fokussiert, kann es den Kostendruck nicht in anderen Bereichen ausgleichen.

Darunter litt auch der erfolgsverwöhnte Aktienkurs von Humana, der mit knapp 550 USD Ende 2022 sein seitdem unerreichtes Allzeithoch markierte und in den anderthalb Jahren bis Ende April 2024 auf knapp 300 USD abbröckelte. Seitdem versucht er sich an einer Erholung, die ihn bis an die Marke von 400 USD zurückbrachte. Doch die bewies sich bisher als zu große Hürde.

Hintergrund für die Erholung waren die Ergebnisse des 1. Quartals 2024, mit denen Humana die Erwartungen des Marktes übertroffen hatte. Die Zahlen zum 2. Quartal stehen in Kürze an und dürften dem Trend weiter folgen. Das langfristige Margenziel von Humana liegt jetzt bei 3 % und somit im Vergleich noch immer unter dem der Wettbewerber. Hier hat Humana noch Potenzial, und wenn es gelingt, dieses zu heben, dürfte auch der Aktienkurs wieder zu alter Stärke zurückfinden.

Mit seiner massiven Anteilsaufstockung setzt Chris Davis genau auf dieses Szenario. Die anstehenden Quartalszahlen dürften ein starkes Indiz dafür sein, ob er richtig liegt und wohin die Reise bei Humana in nächster Zeit gehen wird. Dabei spekuliert Chris Davis nicht auf kurzfristige Entwicklungen, sondern hat stets die mittel- und langfristigen Perspektiven im Blick. Ganz in der Familientradition.

Quelle: Qualitäts-Check TraderFox

Eigene Positionen: Berkshire Hathaway

: CEO nutzt Konsolidierung zum Kauf von Aktien im Wert von rund 2,99 Mio. USD!")

Chancen eröffnet")