Portfoliocheck: Daniel Loeb setzt verstärkt auf Qualitätswachstumswerte und jetzt auch auf Facebook

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Daniel Loebs charismatisches und freundliches Auftreten sollten nicht darüber hinweg täuschen, dass er als aktivistischer Investor klare Vorstellungen hat und diese auch durchzusetzen weiß. Er kauft sich bevorzugt in angeschlagene Unternehmen ein, um diese dann in die seiner Meinung nach richtige Spur zu treiben. Daher sorgt es selten für Freudentränen bei Management und Aufsichtsrat, wenn Loeb und sein Hedge Fonds Third Point sich bei ihrem Unternehmen einkaufen.

Gerne versucht er, durch öffentlichen Druck Sitze im Aufsichtsrat der Unternehmen zu bekommen und platziert seine Vorstellungen zur Unternehmensstrategie oder Abspaltungen lautstark und setzt das Management so erheblich unter Druck. In den meisten Fällen mit Erfolg, so dass er bei Yahoo seinen Einsatz knapp verdreifachte oder bei Sony in einem Jahr einen Return von 20 Prozent einstrich.

Angelegt hat sich Loeb in den letzten Jahren mit einigen weiteren bekannten Größen und ist deren Chefs bisweilen mächtig auf die Füße getreten. Darunter so illustre Namen wie Philips, Sotheby’s, UniCredit, Eon, Nestlé, United Technologies oder Campbell Soup.

Third Point gründete Loeb mit 3 Millionen Dollar und heute verwaltet er einen hohen einstelligen Milliardenbetrag; seine durchschnittliche Jahresrendite liegt bei knapp 15 Prozent. Und in diese Zeit fallen die beiden großen Crashs, die Internetblase (2000) und die Finanzkrise (2008/09) und natürlich den Corona-Crash, was die Ergebnisse umso bemerkenswerter macht.

Dabei führt uns der Unternehmensname zu einer weiteren Leidenschaft von Loeb, dem Surfen. Denn Third Point ist ein bei den Wellenreitern beliebter Anlaufpunkt in Malibu.

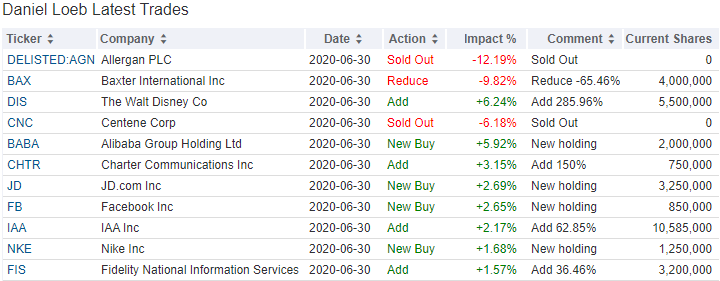

Daniel Loebs Top-Transaktionen im 2. Quartal

Mit einer Turnoverrate von 36 Prozent verdient sich Daniel Loeb die Bezeichnung "aktivistischer Investor" redlich. Sein Portfoliowert war zum Ende des ersten Quartals im Zuge des Corona-Crashs auf 6,3 Milliarden Dollar eingebrochen und erholte sich im zweiten Quartal auf 7,3 Milliarden Dollar. Ende Juni enthielt es 35 Aktienwerte, darunter 13 neue.

Bei Allergan hat er die Kollekte aus der Übernahme durch AbbVie kassiert und somit ist seine ehemals zweitgrößte Position nun Geschichte.

Seinen langjährigen Spitzenwert Baxter hat er weiter gestutzt; nach mehreren Quartalen mit Teilverkäufen hatte er im 2019er Schlussquartal den Kurseinbruch aufgrund von Bilanzierungsfehlern genutzt, um seine Position wieder etwas aufzustocken, aber im ersten Quartal bereits ein Drittel seiner Anteile veräußert und die Erholung des zweiten Quartals hinein nochmals knapp 66 Prozent.

Komplett veräußert hat Daniel Loeb seine Position an Centene, die er im Vorquartal noch aufgestockt hatte.

Annähernd vervierfacht hat er seine Position bei Walt Disney, die bereits im ersten Quartal sein größter Neukauf war. Bei Charter Communications kaufte er nach seinem Erstkauf im Vorquartal weitere 150 Prozent zu, bei IAA rund 63 Prozent und bei Fidelity National Information Services weitere 37 Prozent.

Seine größten Neueinsteiger betreffen mit Alibaba und JD.com zwei chinesische Werte und mit Facebook das bekannteste und erfolgreichste Social Network. Hinzu gesellt sich der Sportartikelhersteller Nike.

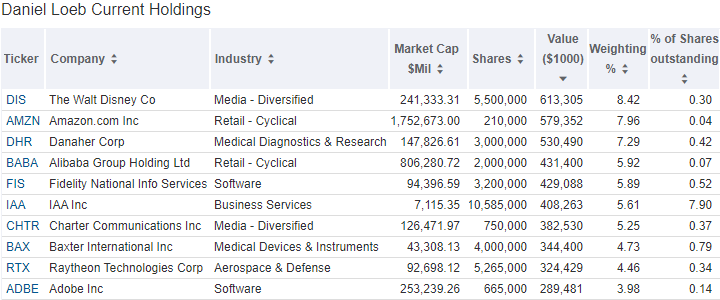

Daniel Loebs Top-Positionen zum Ende des 2. Quartals

Baxter ist vom ersten auf den achten Rang abgerutscht und die Gewichtung von 15 auf unter 5 Prozent. Zusammen mit der ausgebuchten Allergan hatten sie im Vorquartal als Loebs Spitzenwerte noch gemeinsam 27 Prozent auf die Waage gebracht.

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street. Nicht zögern, jetzt bestellen!

aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Die neue Nummer eins ist Walt Disney mit 8,4 Prozent Gewichtung vor Amazon mit knapp 8 und Danaher mit 7,9 Prozent. Auf dem vierten Rang folgt bereit Neueinsteiger Alibaba mit fast 6 Prozent vor Fidelity National Information mit 5,9 Prozent Anteil. Die sechstplatzierte IAA ist ebenfalls neu im Portfolio und liegt vor Charter Communications, Baxter, Raytheon Technologies und Adobe; die beiden letztgenannten Werte konnten ihre Schlussposition in der Top 10 halten.

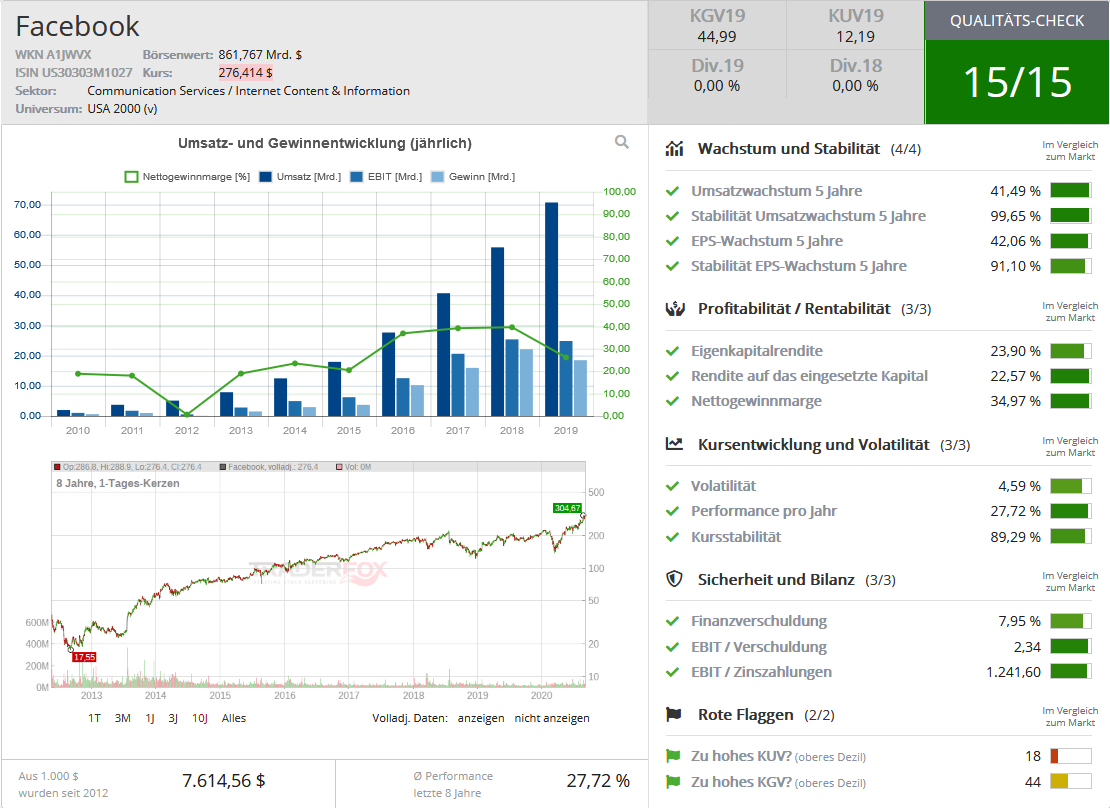

Aktie im Fokus: Facebook

Die Social-Media-Plattform Facebook dürfte wohl jeder kennen und fast jeder hat eine Meinung dazu. Das Unternehmen adressiert mit seinen vier Angeboten Facebook, Instagram, Whatsapp und Facebook Messenger inzwischen weltweit rund drei Milliarden Menschen und damit etwa ein Drittel der Weltbevölkerung. Hier ist ein Ende des Wachstums absehbar, auch wenn die Weltbevölkerung weiter anwächst.

Plattformen sind ein Megatrend, denn sie bringen als Marktplatz Angebot und Nachfrage zusammenbringen, ohne als Händler selbst ins Risiko gehen zu müssen. Gerade in Zeiten von Corona boomen Plattformen, weil Einzelhändler hier die Kunden (wieder-) finden, die sie in den Einkaufsstraßen verloren haben.

Für Amazon, eBay, Shopify, Etsy oder Zalando rechnet sich das, da ihr Business leicht zu skalieren ist; es können leicht viel mehr Nutzer und Angebote aufgenommen werden, ohne dass die Kosten in gleichem Maße steigen. Je mehr Umsatz über die Plattform läuft, desto größer ihre Marge.

Dabei erzielen Amazon und Zalando sogar noch höhere Margen, da sie zusätzlich zur Plattform auch ihre eigenen Marken anbieten. Hieraus entsteht natürlich ein Interessenkonflikt mit den externen Anbietern, so dass beide ihre früheren starken Bemühungen um das Wachstum der Eigenmarken zurückgeschraubt haben. Das Plattform-Business ist einfach viel zu lukrativ und wachstumsstark, als dass sie sich hier selbst im Weg stehen wollen.

Facebook als Business

Nun verkauft Facebook selbst allerdings keine Waren, sondern lebt von der Zeit, die Nutzer auf und mit seinen Diensten verbringen. Hier kann ihnen Facebook Werbung unterjubeln oder individualisierte Inhalte, für die es von den Anbietern Provision kassiert.

Drei Milliarden Nutzer sind daher ein enormes Pfund und von Anfang an erwies sich Facebook als geschickt darin, diese Nutzer in Umsatz und Gewinne umzumünzen. Wenn die Zahl der Nutzer nicht mehr stark zulegt, wird Wachstums dadurch generiert, dass man pro Nutzer mehr Umsatz und Ergebnis erzielt.

Bei Facebook tummeln sich die Leute, sie diskutieren, sie liken, sie hetzen (leider auch). Der Facebook-Algorithmus entschlüsselt ihre Vorlieben und daher kann Facebook seinen Werbetreibenden immer passgenauere "Nutzer" für ihre Werbung und Angebote vorschlagen. Das treibt den Wert und damit den Preis der Anzeigen in die Höhe.

Denn Facebook weiß im Zweifel besser über die Neigungen und Vorlieben seiner Nutzer Bescheid, als diese selbst. Oder zumindest besser, als diese öffentlich zugeben würden. Der Vorteil seiner noch jungen Dating-Funktion ist, dass sie Matches nicht danach vergibt, was Nutzer in ihrem Profil eintragen, sondern was sie durch deren Verhalten und Äußerungen über sie weiß.

Und so läuft es auch bei der Werbung. Wobei Facebook auch weiter denkt, denn Facebook kann anhand seiner Daten sehen, dass beispielsweise der sich erzkonservativ gebende mittelalte Manager mit großem Enthusiasmus jedes noch kitschige Katzenvideo anklickt und Heavy Metal-Musik bevorzugt. Für zielgerichtete Werbung sehr nützliche Informationen.

Neue Dienste

Die große Macht von Facebook resultiert auch daher, dass man frühzeitig die aufkommende Konkurrenz ausgeschaltet hat. Man hat sie einfach aufgekauft, wie Instagram und WhatsApp, oder man kopiert ihre Erfolgsfunktionen, wie bei Snapchat ("Stories") oder TikTok ("Reels").

Nachdem bereits mehrere Kartellverfahren gegen Facebook laufen, um seine Dominanz zu untersuchen und diese gegebenenfalls zu beschneiden, dürfte es Facebook in Zukunft schwer haben, weitere Dienste übernehmen zu können. Aus diesem Grund erweitert Facebook sein Angebot um eigene Funktionen, statt sie zu kaufen.

Shops

Neu im Angebot ist neben der Dating-Funktion jetzt "Shops", das für den Nutzer das Einkaufen viel einfacher machen soll. Etwa zwei Milliarden Menschen nutzen heute schon Facebook, um neue Produkte zu entdecken. Bisher ist für Facebook an dieser Stelle das Spiel zu Ende, doch der neue Reiter "Shops" knüpft genau hieran an. Durch Facebooks Shops und Instagram Shops sollen die Verbraucher künftig die Produkte auch direkt auf Facebook oder Instagram kaufen können. Ohne zur Website eines Händlers wechseln zu müssen. Facebook will bis zum Checkout das komplette Einkaufserlebnis abbilden.

Dabei tritt Facebook nicht in Konkurrenz zu den Händlern, sondern kooperiert mit Shopify und anderen E-Commerce-Softwareunternehmen, die es kleinen und mittleren Unternehmen auf einfachste Weise ermöglichen, ihre Produkte über einen eigenen Shop bei Facebook anzubieten (Facebook nennt sie "In-App-Mini-Shops"). Sie brauchen also nicht mal eine eigene Website oder einen eigenen Onlineshop zu betreiben, sie können dies künftig bei Facebook machen. Sie können ihre Online-Shops mit Schriftarten und Farben anpassen und mit Hilfe der Facebook-Tools können sie mit Käufern chatten und deren Fragen beantworten. Und selbst den Bezahlvorgang übernimmt Facebook, wenn der Händler es wünscht.

Für den Kaufwilligen liegen zwischen dem Kaufimpuls und dem Kauf also nur ein paar Klicks und wenige Sekunden. Das ist auch für die Händler von großem Interesse. Und gerade kleinere Anbieter haben so die Chance, Onlineumsätze zu generieren, während sie bei eBay oder Amazon hauptsächlich über den Preis konkurrieren müssen – und das mit Powersellern, die aufgrund enormer Stückzahlen ganz andere Preise kalkulieren können.

Hierfür nimmt Facebook eine vergleichsweise kleine Verkaufsprovision, denn das eigentliche Ziel ist und bleibt, die Werbeerlöse zu steigern. Die Werbefläche ist begrenzt und auch im Feed dürfen nicht zu viele gesponsorte Beiträge auftauchen, um das Nutzererlebnis nicht zu schrotten. Wenn aber in einem redaktionellen Beitrag über Selena Gomez deren neustes Outfit thematisiert wird und Facebook nun durch einen Klick den Kauf ihrer neuen Jimmy Choo-Schuhe ermöglicht, würde diese Verlinkung auf einen Facebook-Mini-Shop für den betreffenden Händler eine Goldgrube darstellen. Und Facebook verkauft seine Werbelätze und Werbelinks in Auktionen. Je wertvoller der Werbelink für den Anbieter ist, desto wertvoller ist er auch für Facebook.

Digital Payment

Neben Dating und Shopping startet Facebook aber auch im Bereich des Digital Payments voll durch. So werden WhatsApp, Instagram und Facebook nach und nach mit eigenen Bezahlfunktionen ausgestattet. Dank der großen Nutzerbasis schlummert hier ein enormes Potenzial.

Zwar wurde WhatsApp Pay in Brasilien von den Behörden erstmal ausgebremst, weil man weitere Informationen über die Funktion einholen möchte, aber in Indien gab es gerade das grundsätzliche Okay. Partner für den Rollout in Brasilien ist VISA, um deren weltweites Zahlungsnetzwerk nutzen zu können.

Da an einem mobilen oder online getätigten Zahlungsvorgang eine ganze Reihe von Zwischenakteuren beteiligt sind, kann sich Facebook hier einen kleinen Teil des Kuchens abschneiden, wenn die Menschen über Facebook Pay ihre Zahlungsvorgänge abwickeln. Ein margenschwaches Geschäft, das von der Masse lebt. Und auch hier treffen wir wieder auf das Zauberwort Skalierbarkeit, denn ist die Funktion erst einmal etabliert, kostet ihr Unterhalt kaum noch Geld, so dass jeder weitere Zahlungsvorgang bares Geld in Facebooks Kassen spült.

Für Facebook kommt es also nicht mehr primär darauf an weitere Nutzer zu gewinnen, sondern die vorhandenen zu profitableren Nutzern zu machen. Die Stoßrichtung zielt auf die Werbetreibenden und den Wert jeder einzelnen Werbemöglichkeit, die Facebook ihnen bietet.

Facebook wandelt hier auf Apples Spuren, das über seine Iphones, Ipads, MacBooks und die Apple Watch ein eigenes abgeschottetes Ökosystem geschaffen hat. Auch Facebook möchte langfristig so ein Ökosystem aufbauen, wo die Nutzer immer mehr Zeit auf seinen Websites und in seinen Apps verbbringen und zur Interaktion diese nicht mehr verlassen müssen. Weder zum Chatten, noch zum Daten, Einkaufen oder Aktienkaufen. Letzteres hat Facebook bisher noch nicht im Angebot, aber das dürfte nur eine Frage der Zeit sein, zumal immer mehr kostenlose Brokerangebote wie Pilze aus dem Boden schießen. Und was die können, kann Facebook auch. Mit Leichtigkeit.

Dem Wachstum des Facebook-Universums in weitere lukrative Bereiche scheint bisher nichts im Wege zu stehen. Dass sein Gründer und CEO Mark Zuckerberg und auch Facebook selbst so unbeliebt sind, nicht nur bei Datenschützern, und auch die Kartelluntersuchungen sorgen für eine gedrückte Stimmung. Deshalb ist Facebook vergleichsweise moderat bewertet und das dürfte für Daniel Loeb einen zusätzlichen Anreiz gegeben haben, gerade jetzt bei Facebook einzusteigen.

Facebook ist eine Gelddruckmaschine, die gerade erst so richtig Fahrt aufnimmt. Nicht nur wegen Corona, aber auch deshalb, ist Facebook zu einem Muss geworden für viele Unternehmen. Selbst wenn diese lautstark Werbeboykotte verkündet hatten, als Facebook nicht konsequent (genug) gegen Hasskommentare und Hetze vorgegangen ist. Die Unternehmen sind viel stärker von Facebook abhängig, als Facebook von ihnen.

Ein starker Burggraben, der mit jeder neuen Funktion, die die Nutzer in den Facebook-Diensten hält, stärker wird. Und Daniel Loeb hatte in seinem jüngsten Investorenbrief darauf hingewiesen, dass er auf Quality Investments steht. Eine Reihe von ihnen befindet sich seit vielen Jahren in seinem Portfolio, wie Adobe, Danaher, Salesforce, Sherwin Williams oder VISA.

"In Qualitätsunternehmen zu investieren, ist für uns nicht neu, sondern eher altbekannt. Einige unserer erfolgreichsten Investments, die sich während unseres Investitionszeitraums verdoppelt oder verdreifacht haben, können zu Recht als solche bezeichnet werden. Um es klar zu sagen, Quality Investing und ereignisgesteuerte Situationen schließen sich nicht zwangsläufig aus. Wir haben die Erfahrung gemacht, dass unser ereignisgesteuerter Fokus uns einzigartige Gelegenheiten bietet bei der Gründung oder Entwicklung eines Qualitätsunternehmens, da diese häufig aus Unternehmensereignissen oder Veränderungen im Management hervorgehen."

(Daniel Loeb)

Die Erweiterung der Funktionen und die Kartelluntersuchungen sind genau solche Umbruchsituationen, die Daniel Loeb für seinen Einstieg in Qualitätsunternehmen sucht. Und bei Facebook hat er sie gefunden.

dominiert ganz klar den globalen Streaming-Markt: Rekordwachstum und Preiserhöhungen signalisieren neue Ära der Profitabilität!")

– der MedTech startet mit „olivia“ eine KI-gestützte Gesundheits-App für Patienten!")

Chancen eröffnet")